Chất lượng tín dụng qua cho vay theo chuỗi giá trị nông nghiệp tại Agribank Bình Định

Chất lượng tín dụng trong lĩnh vực nông nghiệp luôn là vấn đề được các ngân hàng quan tâm và việc nâng cao chất lượng tín dụng được thực hiện thường xuyên qua công tác giám sát tín dụng.

Tuy nhiên, nhận diện các yếu tố làm giảm chất lượng tín dụng trong lĩnh vực nông nghiệp để có giải pháp nâng cao hiệu quả chất lượng tín dụng là điều cấp thiết hiện nay. Kết quả nghiên cứu của nhóm tác giả với trường hợp cụ thể hoạt động cho vay trong lĩnh vực nông nghiệp tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh Bình Định (Agribank Bình Định) cho thấy, việc tăng cường cho vay theo chuỗi giá trị nông nghiệp là một trong những giải pháp hiệu quả để nâng cao chất lượng tín dụng trong lĩnh vực nông nghiệp.

Đặt vấn đề

Hoạt động cho vay của các ngân hàng thương mại (NHTM) luôn tiềm ẩn rủi ro, cho vay trong lĩnh vực nông nghiệp không ngoại lệ, tiềm ẩn nhiều rủi ro bởi các yếu tố bất ổn như: thời tiết, thiên tai, giá cả thị rường...

Để hạn chế rủi ro đó, các NHTM đã không ngừng nâng cao chất lượng tín dụng bằng nhiều biện pháp như: Đa dạng hoá các dịch vụ tài chính cho khách hàng để có thể tài trợ cho họ từ đầu vào, lưu kho cho đến bán sản phẩm đầu ra và thu được tiền. Tuy nhiên, một trong những biện pháp để tài trợ và kiểm soát dòng tiền của khách hàng vay trong lĩnh vực nông nghiệp là cho vay theo chuỗi giá trị.

Phát triển chuỗi giá trị là phương pháp tiếp cận được áp dụng phổ biến gần đây, nhằm gia tăng thu nhập cho nông dân sản xuất nhỏ và cho người nghèo ở nông thôn. Vì vậy, trong những năm qua, Chính phủ, Ngân hàng Nhà nước đã có nhiều chính sách tín dụng hỗ trợ cho sự phát triển của chuỗi giá trị qua các chương trình cho vay: Nghị định số 41/2010/NĐ-CP ngày 12/4/2010 về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn và các quy định sửa đổi, bổ sung; Nghị định số 210/2013/NĐ-CP ngày 19/12/2013 về chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn; Quyết định số 899/QĐ-TTg ngày 10/6/2013 của Thủ tướng Chính phủ về việc phê duyệt Đề án tái cơ cấu ngành Nông nghiệp theo hướng nâng cao giá trị gia tăng và phát triển bền vững; Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn…

Trên cơ sở những định hướng trên, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành các văn bản hướng dẫn triển khai như: Quyết định 1050/ QĐ-NHNN ngày 28/5/2014 (đợt 1); Quyết định 1233/ QĐ-NHNN ngày 26/6/2014 (đợt 2); Quyết định 2064/ QĐ-NHNN ngày 14/10/2014 (đợt 3) về phê duyệt danh sách NHTM và khách hàng tham gia chương trình cho vay thí điểm phục vụ phát triển nông nghiệp theo Nghị quyết số 14/NQ-CP ngày 5/3/2014 của Chính phủ và chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn…

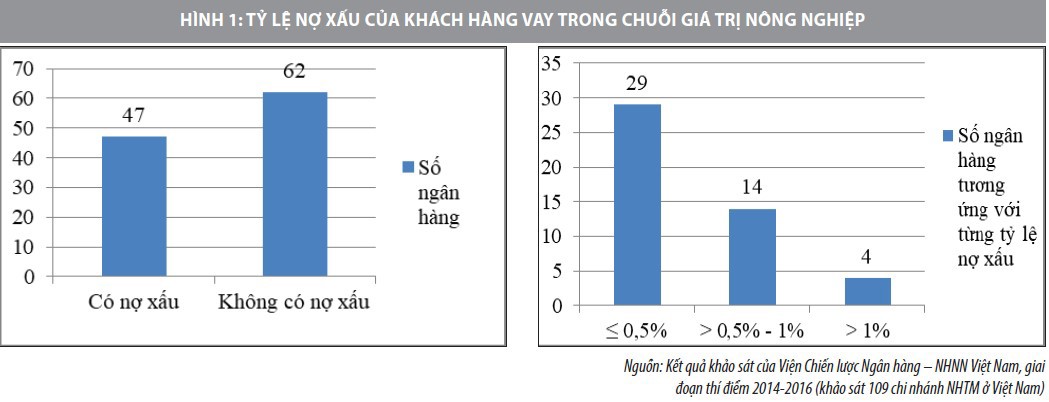

Rõ ràng, cho vay theo chuỗi giá trị giúp các NHTM có thể hạn chế được rủi ro trong cho vay, nhờ kiểm soát được dòng tiền; đồng thời, vừa giúp Chính phủ thực hiện các chính sách đã đề ra nhằm hỗ trợ cho phát triển nông nghiệp. Các NHTM tham gia cho vay theo chuỗi giá trị nông nghiệp tuy có phát sinh nợ xấu nhưng tỷ lệ nợ xấu không đáng kể (Hình 1).

Agribank xác định nhiệm vụ trọng tâm là thực hiện “Chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn”. Chính vì vậy, việc mở rộng cho vay theo chuỗi giá trị không những thực hiện mục tiêu góp phần thực hiện các chính sách phát triển nông nghiệp, nông thôn, mà còn giúp ngân hàng trong việc nâng cao chất lượng tín dụng.

Thực trạng các NHTM chưa thể mở rộng cho vay theo chuỗi giá trị nông nghiệp là do đâu? Bài viết nghiên cứu trường hợp tại Agribank Bình Định để làm rõ hơn nguyên nhân.

Thực trạng chất lượng tín dụng trong lĩnh vực nông nghiệp tại Agribank Bình Định

Thực hiện Nghị định số 55/2015/NĐ-CP ngày 9/6/2015 của Chính phủ và các văn bản hướng dẫn của Tổng Giám đốc Agribank “Về việc thực hiện một số chính sách tín dụng ngân hàng phục vụ phát triển nông nghiệp, nông thôn”, Agribank Bình Định đã tăng cường cho vay lĩnh vực nông nghiệp ở địa phương, hàng nghìn hộ nông dân thiếu vốn sản xuất được cấp vốn kịp thời, có phương án sản xuất kinh khả thi.

Để đảm bảo hoạt động cho vay vốn vừa đem lại hiệu quả sử dụng vốn trong lĩnh vực nông nghiệp vừa đem lại hiệu quả, Agribank Bình Định đã không ngừng nâng cao chất lượng tín dụng trong lĩnh vực này, cụ thể:

Các chỉ tiêu nợ xấu trong lĩnh vực nông nghiệp

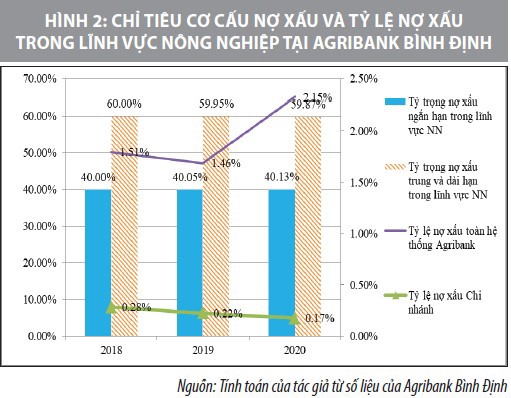

Tỷ lệ nợ xấu trong lĩnh vực nông nghiệp toàn Agribank Bình Định có xu hướng giảm qua các năm (Hình 2). So với tỷ lệ nợ xấu toàn hệ thống Agribank cả nước, thì Agribank Bình Định có chất lượng tín dụng trong lĩnh vực nông nghiệp tốt hơn. Năm 2019, tỷ lệ nợ xấu trong lĩnh vực nông nghiệp tại Agribank Bình Định giảm 0,06% so với năm 2018, năm 2020 giảm 0,05% so với năm 2019. Trong khi đó, tỷ lệ nợ xấu của toàn hệ thống Agribank năm 2020 tăng 0,069% so với năm 2019.

Xét về cơ cấu, tỷ lệ nợ xấu ngắn hạn trong lĩnh vực nông nghiệp có xu hướng tăng qua các năm (Hình 2). Ngược lại, tỷ lệ nợ xấu trung và dài hạn trong lĩnh vực nông nghiệp có xu hướng giảm qua các năm.

Nguyên nhân của tình trạng này là do trong năm 2019, 2020 nền kinh tế bị ảnh hưởng bởi dịch bệnh Covid-19 nên tiêu thụ nông sản giảm, xuất khẩu giảm, đặc biệt là giảm giá rau và một số loại trái cây.

Bên cạnh đó, năm 2019, nông nghiệp bị ảnh hưởng lớn bởi lũ lụt. Kết quả trên cho thấy, chất lượng tín dụng trong lĩnh vực nông nghiệp phụ thuộc khá nhiều vào thời tiết và thị trường.

Các chỉ tiêu sinh lời từ hoạt động tín dụng trong lĩnh vực nông nghiệp

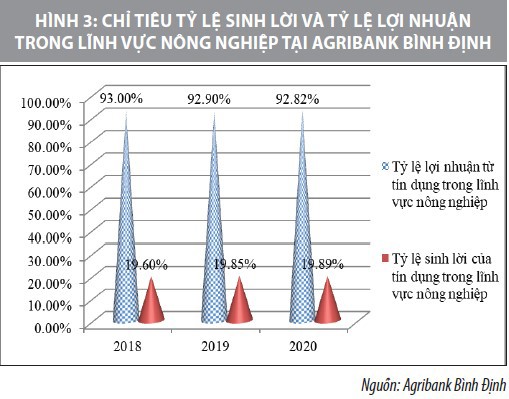

Tỷ lệ lợi nhuận từ tín dụng trong lĩnh vực nông nghiệp, cụ thể qua các năm như sau: Năm 2018, tỷ lệ lợi nhuận từ tín dụng trong lĩnh vực nông nghiệp là 93%, tương ứng 1.488.826 triệu đồng; Năm 2019, tỷ lệ lợi nhuận từ tín dụng trong lĩnh vực nông nghiệp là 92,9%, tương ứng 1.669.667 triệu đồng; Năm 2020, tỷ lệ lợi nhuận từ tín dụng trong lĩnh vực nông nghiệp là 92,82%, tương ứng 1.855.520 triệu đồng. Kết quả cho thấy, hoạt động tín dụng đem lại lợi nhuận chủ yếu cho Chi nhánh (chiếm đến gần 93%) và tỷ lệ này giảm nhẹ qua các năm (Hình 3).

Tỷ lệ sinh lời của tín dụng trong lĩnh vực nông nghiệp của Chi nhánh có xu hướng tăng. Cho thấy chất lượng tín dụng của Chi nhánh ngày càng tăng lên.

Các chỉ tiêu trích lập dự phòng và bù đắp rủi ro tín dụng

Căn cứ vào quy định hiện hành của NHNN, theo Văn bản hợp nhất tại Thông tư 02/2013/TT-NHNN ngày 21/01/2013 và Thông tư số 09/2014/TT-NHNN ngày 18/03/2014 của NHNN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Đồng thời, tuân theo quy định của Agribank, Chi nhánh thực hiện trích lập dự phòng rủi ro như sau:

Tỷ lệ trích lập dự phòng rủi ro tín dụng trong lĩnh vực nông nghiệp có xu hướng tăng qua các năm, cho thấy rõ những tiềm ẩn rủi ro trong hoạt động tín dụng trong lĩnh vực nông nghiệp của Chi nhánh. Tỷ lệ xoá nợ trong lĩnh vực nông nghiệp có xu hướng tăng qua các năm. Tuy nhiên, tỷ lệ xoá nợ trong lĩnh vực này là rất thấp và tăng không đáng kể.

Kết quả đạt được

Một là, tỷ lệ khách hàng có nợ quá hạn có xu hướng giảm qua các năm 2018, 2019 và 2020, vì vậy tỷ lệ nợ quá hạn trong lĩnh vực này cũng có xu hướng giảm theo. Chất lượng tín dụng trong lĩnh vực nông nghiệp ngày càng tăng tại Chi nhánh.

Hai là, tỷ lệ nợ xấu qua các năm tại Agribank Bình Định giảm, đặc biệt là tỷ lệ này thấp hơn so với toàn hệ thống Agribank.

Ba là, tỷ lệ sinh lời của tín dụng trong lĩnh vực nông nghiệp tại Agribank Bình Định cũng gia tăng qua các năm. Góp phần khẳng định chất lượng tín dụng tại Chi nhánh ngày càng tốt hơn.

Hạn chế và nguyên nhân

Một là, quy mô nợ quá hạn trên một khách hàng có xu hướng tăng. Nguyên nhân là do Chi nhánh thực hiện cách chính sách tăng cường của Chính phủ trong hỗ trợ phát triển nông nghiệp, theo Điều 9 Nghị định số 55/2015/NĐ-CP ngày 9/6/2015 của Chính phủ thì các NHTM gia tăng quy mô cho vay không có đảm bảo đối với một khách hàng trong lĩnh vực nông nghiệp, nông thôn.

Hai là, tỷ trọng nợ xấu ngắn hạn trong lĩnh vực nông nghiệp tăng. Như vậy, chất lượng tín dụng ngắn hạn trong lĩnh vực này có xu hướng giảm. Yếu tố gây ra nợ xấu trong lĩnh vực nông nghiệp chủ yếu là thời tiết, thiên tai, dịch bệnh; rủi ro trong kinh doanh của khách hàng và biến động giá cả nông sản.

Ba là, tỷ lệ lợi nhuận từ tín dụng trong lĩnh vực nông nghiệp giảm cho thấy, trong tổng lợi nhuận của Chi nhánh thì lợi nhuận từ hoạt động tín dụng trong lĩnh vực nông nghiệp giảm chủ yếu là nguyên nhân khách quan: Các dịch vụ ngân hàng khác gia tăng làm tăng tỷ lệ lợi nhuận các dịch vụ khác và giảm tỷ lệ lợi nhuận từ tín dụng. Đồng thời, tỷ lệ lợi nhuận giảm do tốc độ tăng trưởng tín dụng tại Chi nhánh giảm (vì điều kiện kinh tế suy giảm do dịch bệnh Covid-19).

Bốn là, tỷ lệ xoá nợ trong lĩnh vực nông nghiệp có xu hướng tăng qua các năm. Tình trạng này cho thấy, nợ không thu hồi được phải xoá trong lĩnh nông nghiệp gia tăng chủ yếu là do các khoản nợ xấu mà khách hàng không thể trả được nợ vì thiên tai phải xoá nợ.

Một số số giải pháp đề xuất

Qua phân tích chất lượng tín dụng trong lĩnh vực nông nghiệp Agribank Bình Định cho thấy, để khắc phục những hạn chế trên, một trong những giải pháp có thể giúp Chi nhánh nâng cao chất lượng tín dụng của các khách hàng trong lĩnh vực nông nghiệp là cho vay theo chuỗi giá trị nông nghiệp. Vì vậy, thời gian tới Chi nhánh cần thực hiện đồng bộ các giải pháp sau:

Một là, đa dạng hoá các sản phẩm cho vay theo chuỗi giá trị, có xem xét đến tính đặc thù cho từng chuỗi giá trị nông nghiệp nhất định và đặc điểm riêng biệt cho thành viên của chuỗi (Hình 1).

Hai là, cần nghiên cứu thêm các kiến thức về chuỗi giá trị nông nghiệp và hỗ trợ cho chuỗi phát triển, có thể bố trí riêng nhân viên chuyên hỗ trợ cho chuỗi giá trị, chia sẻ kinh nghiệm, bồi dưỡng kiến thức tài chính cho thành viên trong chuỗi. Điều này không chỉ có lợi cho khách hàng, mà còn giúp cho Chi nhánh mở rộng cơ hội cung cấp các dịch vụ tài chính khác ngoài dịch vụ cho vay cho các thành viên của chuỗi, giảm thiểu rủi ro trong cho vay và nâng cao chất lượng tín dụng.

Ba là, đầu tư vào ứng dụng công nghệ hiện đại. Ứng dụng khoa học công nghệ đưa ra các dịch vụ tài chính có chi phí thấp hơn đến khách hàng, nó cũng là phương pháp để trao đổi thông tin trong mạng lưới của chuỗi và quản lý dòng tiền.

Đối với tài chính vi mô (tài chính hướng đến nông dân và doanh nghiệp ở vùng nông thôn thường có quy mô giao dịch nhỏ), biện pháp này đặc biệt hiệu quả và đã được chứng minh trên thế giới rằng: Công nghệ có ảnh hưởng nhanh chóng và giải quyết hiệu quả các rào cản khó giải quyết đối với các dịch vụ tài chính ở nông thôn.

đến ngành Bảo hiểm")