Đánh giá ảnh hưởng đại dịch Covid-19 đến hoạt động của các tổ chức tín dụng tại tỉnh Bình Dương

Thị trường tài chính Việt Nam giai đoạn 2015 - 2020 đã khép lại với rất nhiều sự kiện được ghi dấu ấn. Đặc biệt, đại dịch Covid-19 đã ảnh hưởng không nhỏ đến kinh tế - xã hội nói chung, thị trường tài chính, ngân hàng nói riêng, trong đó các ngân hàng tại tỉnh Bình Dương cũng không nằm ngoài tác động. Nghiên cứu này khái quát hoạt động của các tổ chức tín dụng tại tỉnh Bình Dương trong giai đoạn 2015-2020, đặc biệt trong bối cảnh đại dịch Covid-19 xảy ra từ đầu năm 2020.

Đặt vấn đề

Đại dịch Covid-19 đã tác động tiêu cực đến các hoạt động kinh doanh của doanh nghiệp, cuộc sống của người dân, tác động lớn đến thương mại, dịch vụ, hoạt động ngân hàng trên toàn thế giới, đặc biệt là kinh tế Việt Nam trong những tháng đầu năm 2020.

Tuy nhiên, có rất ít các nghiên cứu đề cập sâu và toàn diện về những ảnh hưởng của đại dịch Covid -19 đến kinh tế các địa phương, trong khi đó, tùy thuộc vào đặc điểm tự nhiên, kinh tế - xã hội mà mỗi địa phương chịu ảnh hưởng khác nhau bởi đại dịch Covid-19. Trong khi đó, việc nghiên cứu tác động của dịch Covid-19 đến phát triển kinh tế - xã hội nói chung và lĩnh vực tài chính ngân hàng nói riêng tại địa phương là cần thiết để giúp các nhà hoạch định chính sách có thêm cơ sở ra quyết sách kịp thời.

Bình Dương là tỉnh công nghiệp, có tốc độ phát triển kinh tế cao, nằm trong vùng kinh tế trọng điểm phía Nam. Bình Dương hiện có 69 chi nhánh, tổ chức tín dụng (TCTD), trong đó có 14 chi nhánh TCTD nhà nước, 34 chi nhánh TCTD cổ phần, 1 chi nhánh TCTD liên doanh, 7 chi nhánh TCTD 100% vốn nước ngoài, 1 chi nhánh ngân hàng nước ngoài, 10 Quỹ tín dụng nhân dân, 1 Ngân hàng Chính sách xã hội, 1 Ngân hàng Phát triển khu vực Bình Dương-Bình Phước, 770 điểm hoạt động ATM phục vụ nhu cầu giao dịch tài chính cho người dân. Tổng sản phẩm trong tỉnh (GRDP) ước tính vào năm 2020 tăng 6,91%, GRDP bình quân đầu người đạt 151 triệu đồng.

Cơ cấu kinh tế công nghiệp - dịch vụ - nông nghiệp - thuế sản phẩm trừ trợ cấp sản phẩm với tỷ trọng tương ứng cơ cấu kinh tế: công nghiệp - dịch vụ - nông nghiệp - thuế sản phẩm trừ trợ cấp sản phẩm với tỷ trọng tương ứng là: 66,94%, 21,98%, 3,15%, 7,93% (UBND tỉnh Bình Dương, 2020). Với thế mạnh kinh tế công nghiệp và dịch vụ, Bình Dương tập trung nhiều cho chính sách phát triển kinh tế - xã hội như giảm nghèo, chính sách lao động việc làm, giáo dục và đào tạo, đầu tư thương mại...

Đại dịch Covid-19 đã gây ra nhiều tác động tiêu cực đến sự phát triển của Bình Dương. Để đánh giá toàn diện ảnh hưởng của đại dịch Covid-19 đến lĩnh vực tài chính - ngân hàng của tỉnh Bình Dương, nhóm tác giả tiến hành nghiên cứu hoạt động của các TCTD trên địa bàn tỉnh Bình Dương trong giai đoạn 2015-2020.

Thực trạng cung ứng dịch vụ tài chính-ngân hàng của các tổ chức tín dụng tại Bình Dương

Huy động vốn

Hoạt động huy động vốn của hệ thống ngân hàng thương mại (NHTM) tại Bình Dương giữ được mức tăng trưởng đều đặn, bất chấp tác động của dịch bệnh Covid-19 và đáp ứng được nhu cầu vốn đầu tư cho tăng trưởng của một tỉnh giàu tiềm năng vùng Đông Nam Bộ.

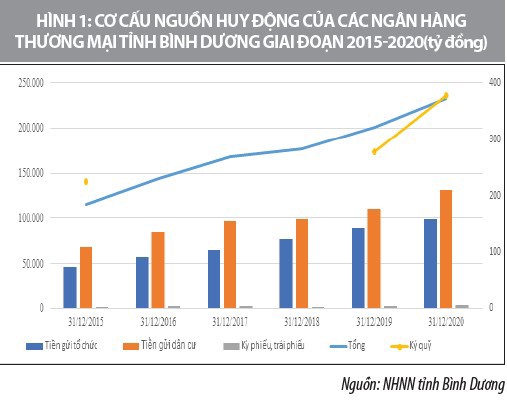

Hình 1 cho thấy, số dư huy động bình quân giai đoạn 2015-2020 đạt khoảng 173 nghìn tỷ đồng, và tăng trưởng huy động vốn bình quân đạt 15,22%, đạt đỉnh tại cuối năm 2020 (tăng 15,69% so với 2019). Quy mô tổng tiền gửi cuối năm 2020 gấp 2,02 lần so với cuối năm 2015. Hơn nữa, Hình 3 cho thấy, xu hướng tăng trưởng ở tất cả các nguồn trong cơ cấu huy động vốn tại các NHTM Bình Dương.

Cụ thể, tốc độ tăng tiền gửi của dân cư và tiền gửi của tổ chức có xu hướng tăng dần đều, trong đó, bình quân của tăng tiền gửi dân cư đạt 14,31%/năm và của tổ chức là 16,41%. Trong khi, tiền gửi tổ chức đạt mức tăng đỉnh vào cuối năm 2018 (tăng 18,5% so với 2017) thì tiền gửi dân cư đạt đỉnh tăng cuối năm 2020 (tăng 18,64% so với 2019).

Như vậy, xét về tổng thể tổng nguồn vốn huy động, cũng như mức tăng của tiền gửi tổ chức và tiền gửi dân cư thì xu hướng chung là tăng trưởng đều và có phần mạnh nhất vào cuối giai đoạn nghiên cứu. Xét theo cơ cấu của vốn huy động, tiền gửi dân cư chiếm tỷ trọng lớn nhất so với các nguồn còn lại là tiền gửi của tổ chức, phát hành kỳ phiếu/trái phiếu và tiền ký quỹ. Cụ thể, tiền gửi dân cư chiếm tỷ trọng bình quân 57,1%, trong khi tiền gửi của tổ chức, phát hành kỳ phiếu/trái phiếu và ký quỹ lần lượt đạt 41,42%, 1,13%, và 0,08%. Từ cơ cấu huy động này có thể thấy:

Thứ nhất, nguồn vốn chủ lực của các NHTM tại Bình Dương là từ huy động dân cư. Điều này cho thấy, chiến lược huy động vốn của các NHTM phù hợp với diễn biến huy động vốn của các NHTM trên cả nước, phản ánh đúng bản chất của nghiệp vụ NHTM khi huy động nguồn vốn nhàn rỗi trong dân cư để tài trợ cho các hoạt động cho vay.

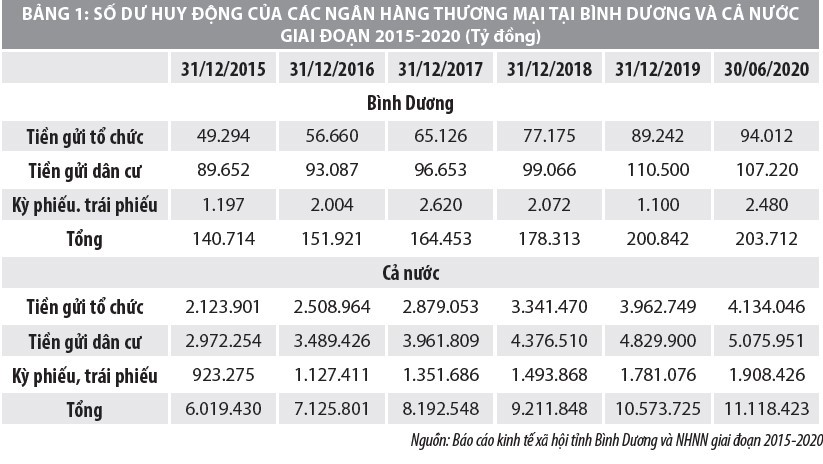

Bảng 1 cho thấy, trong khi nguồn vốn huy động từ dân cư/tổng vốn huy động của cả nước giai đoạn 2015-2020 bình quân đạt 47,59% thì con số này của tỉnh Bình Dương là 56,69%. Điều này cho thấy rằng, việc huy động vốn từ dân cư tại Bình Dương tốt hơn mặt bằng chung của cả nước, ghi nhận những nỗ lực của hệ thống NHTM tại Bình Dương trong đảm bảo huy động vốn nhàn rỗi từ người dân.

Thứ hai, nguồn vốn huy động từ các tổ chức trên địa bàn tỉnh cũng cao hơn so với mặt bằng chung cả nước (42,19% so với 36,09%). Điều đáng chú ý là nguồn vốn này đang đạt mức tăng trưởng bình quân 16,4%/năm, cao hơn so với mức tăng trưởng của nguồn vốn huy động từ dân cư. Đây là tín hiệu khả quan cho hoạt động huy động vốn khi các doanh nghiệp tại Bình Dương đều có mức tăng trưởng tốt trong giai đoạn 2015-2020.

Thứ ba, nguồn vốn có tỷ trọng thấp nhất trong tổng cơ cấu huy động tại các NHTM Bình Dương là nguồn trái phiếu, kỳ phiếu (đạt bình quân 1,13% tổng cơ cấu nguồn vốn huy động) thấp hơn nhiều so với bình quân chung của cả nước (16,31%).

Trong giai đoạn 2015-2020, Thông tư số 19/2017/TT-NHNN quy định tỷ lệ vốn ngắn hạn cho vay trung, dài hạn ở mức 45% từ 01/01/2018 và giảm về mục tiêu 40% từ 01/01/2019. Điều này gây ra sự xáo trộn nhất định trên thị trường huy động vốn cả nước khi mà cơ cấu cho vay trung dài hạn bình quân cả nước trên 55% (Ngân hàng Nhà nước, 2020).

Dữ liệu cho thấy, từ cuối năm 2017 đến cuối năm 2019, mỗi năm nguồn vốn trái phiếu, kỳ phiếu tăng thêm 200 nghìn tỷ đồng trên cả nước. Sự gia tăng của nguồn vốn này nhằm đáp ứng tỷ lệ của Thông tư số 19/2017/ TT-NHNN và đáp ứng các chuẩn mực Basel II mà một số NHTM đang áp dụng.

Tuy nhiên, thị trường vốn này tại Bình Dương không quá biến động khi có tăng có giảm theo diễn biến thị trường. Điều này cho thấy, các nguồn vốn khác trong cơ cấu huy động đủ để đáp ứng được việc thực hiện các yêu cầu từ cơ quan quản lý và các chuẩn mực quốc tế, thay vì phải huy động trái phiếu, kỳ phiếu đáp ứng các chuẩn mực quản lý.

Bước sang thời kỳ đại dịch Covid-19 lan rộng đầu (năm 2020), khi mà các yếu tố kinh tế vĩ mô không hỗ trợ cho hoạt động kinh doanh, tuy nhiên, điều đáng chú ý là tổng huy động vốn vẫn gia tăng. Năm 2020, tổng huy động vốn trên địa bàn tăng 15,69% so với cuối năm 2019. Điều đáng lưu ý, tăng trưởng huy động gắn liền với tăng trưởng của bộ phận tiền gửi dân cư (tăng 7 điểm phần trăm so với năm 2019), trong khi huy động từ tổ chức tăng khoảng 5 điểm phần trăm.

Điều này cho thấy, dịch bệnh Covid-19 đã ảnh hưởng đến công tác huy động vốn từ tổ chức, doanh nghiệp. Khó khăn của doanh nghiệp cũng có thể ảnh hưởng trực tiếp tới thu nhập của người lao động. Số liệu cho thấy, từ đầu năm 2020 đến nay, Bình Dương có khoảng 150.000 lao động bị mất việc hoặc tạm ngừng việc chủ yếu tập trung các ngành sản xuất do thiếu nguyên vật liệu, phụ liệu để gia công và các doanh nghiệp dịch vụ đóng cửa, dừng hoạt động (VOV, 2020), có thể ảnh hưởng trực tiếp tới tích lũy nguồn tiền gửi của dân cư tại các NHTM.

Do đó, tuy huy động vốn dân cư vẫn tăng, nhưng nhóm tác giả cho rằng, cần có sự theo dõi sát sao tăng trưởng huy động của bộ phận này, trong năm 2021 khi các yếu tố bất lợi của doanh nghiệp vẫn còn hiện hữu.

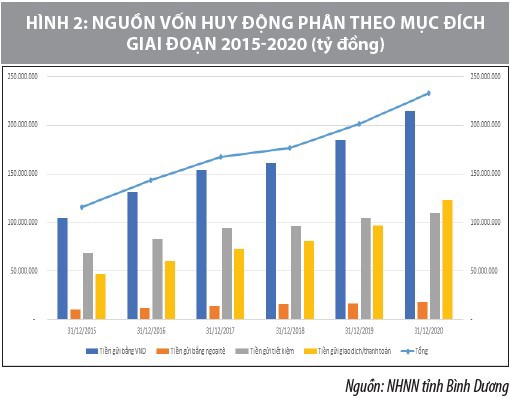

Xét theo mục đích gửi tiền, Hình 2 cho thấy, nguồn huy động của các NHTM chủ yếu đến từ nguồn tiết kiệm của người dân, bình quân đạt 93 nghìn tỷ đồng, trong khi nguồn tiền gửi giao dịch/thanh toán đạt bình quân 80 nghìn tỷ đồng.

Tuy nhiên, tốc độ tăng bình quân của tiền gửi giao dịch lại nhanh hơn so với tốc độ tăng của tiền gửi tiết kiệm, tương ứng các mức tăng là 21,43% và 10,11%. Năm 2020, khi tốc độ tăng của tiền gửi tiết kiệm là 5,12%, thì tiền gửi thanh toán là 27,09%. Kết quả này phù hợp với thực tế tốc độ tăng của tiền gửi tổ chức cao hơn tốc độ tăng của tiền gửi dân cư tại Bình Dương trong giai đoạn nghiên cứu.

Tốc độ tăng của tiết kiệm tiền gửi thấp nhất trong giai đoạn này tái khẳng định rằng, dưới tác động lâu dài của dịch bệnh Covid-19, nguồn huy động vốn này thể sẽ bị sụt giảm trực tiếp do ảnh hưởng từ việc giảm thu nhập của người dân.

Cuối cùng, xét theo nguồn tiền huy động được thì tiền gửi bằng VND bình quân gấp 10 lần tiền gửi bằng ngoại tệ. Điều này phản ánh sức hấp dẫn của lãi suất thực tiền nội tệ vẫn cao hơn so với ngoại tệ. Đáng chú ý, là trong năm 2020, mức tăng của tiền gửi ngoại tệ tăng gấp 3 lần so với mức tăng của năm 2019, thực tế phản ánh rằng có một lượng ngoại tệ lớn được đưa ngược trở lại các NHTM.

Số ngoại tệ này có thể để phục vụ nhu cầu thanh toán của các doanh nghiệp nhập khẩu tạm thời nhàn rỗi do tác động của dịch bệnh Covid-19, hoặc các doanh nghiệp có nguồn thu ngoại tệ từ xuất khẩu.

Dù là kịch bản nào đi nữa thì sự gia tăng lớn của lượng ngoại tệ trong năm 2020 cũng phản ánh những điểm khá bất thường liên quan tới hoạt động xuất-nhập khẩu của tỉnh Bình Dương và cần được chú trọng bám sát diễn biến thị trường.

Cấp tín dụng

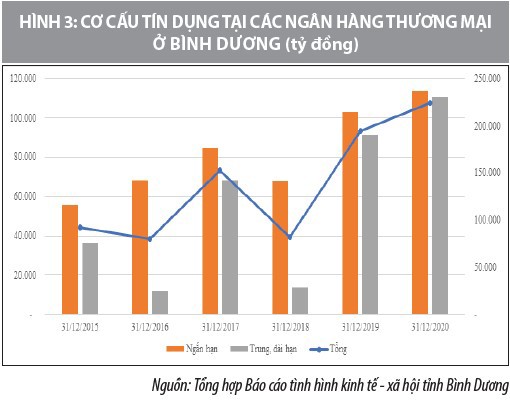

Tổng dư nợ bình quân giai đoạn 2015-2020 tại Bình Dương đạt 137 nghìn tỷ đồng, tăng trưởng dư nợ tín dụng bình quân đạt 37%, cao hơn nhiều so với bình quân chung cả nước (đạt 14,21%). Đến cuối năm 2020, tăng trưởng tín dụng đạt ở mức 15,36%, cao hơn mức tăng 10,14% của cả nước. Điều này cho thấy, tiềm năng tín dụng của Bình Dương ở cận trên của cả nước, là kết quả trực tiếp từ nền kinh tế địa phương năng động.

Trong đó, mức tăng trưởng dư nợ ngắn hạn và trưởng dư nợ trung-dài hạn tại Bình Dương lần lượt là 10,89% và 13,34%. Điều này cho thấy, các dự án trên địa bàn Tỉnh hướng tới các mục tiêu lâu dài, tập hợp nguồn lực để phát triển thành phố theo hướng hiện đại.

Ví dụ: Các dự án triển khai tại 28 khu công nghiệp lớn, với hơn 1.500 doanh nghiệp đang hoạt động là những khách hàng vay vốn tiềm năng của các NHTM. Điều này thể hiện thực tế chiến lược phát triển của các NHTM đang theo đúng hướng chiến lược phát triển mà Chính phủ và tỉnh Bình Dương đang xây dựng.

Bên cạnh đó, chỉ số dư nợ/huy động trung bình giai đoạn này đạt 85%, cao hơn so với nhóm NHTM cổ phần trên cả nước (84,33%) (SBV, 2020). Chỉ số này cho thấy, tính hiệu quả của các NHTM tại Bình Dương trong việc tự cung ứng và phục vụ các hoạt động đáp ứng vốn phù hợp với nhu cầu tín dụng trên địa bàn, mặt khác còn thể hiện tính chủ động của NHTM trong việc tích cực tạo lợi nhuận từ nguồn vốn huy động.

Các chỉ số tăng trưởng ở cả hai chiều huy động và dư nợ lần lượt là 15,23% và 37%, cũng như tỷ lệ dư nợ/huy động đạt 85% cho thấy khả năng huy động và luân chuyển vốn tốt ở các NHTM tại Bình Dương, tạo nên những chuyển biến rõ rệt về tình hình kinh tế của Tỉnh. Ngoài ra, những chỉ số này cũng cho thấy, tiềm năng phát triển của các hoạt động kinh doanh của cá nhân, doanh nghiệp trên địa bàn Tỉnh.

Trong năm đại dịch Covid-19 đầu tiên (2020), tổng dư nợ trên địa bàn Bình Dương đạt 224 nghìn tỷ đồng, tăng 15,36% so với thời điểm cuối năm 2019. Mức tăng này chậm hơn so với giai đoạn trước đó (2017-2019), nhưng nếu so với mức tăng của tổng dư nợ NHTM cả nước (3,65%), con số này vẫn gần gấp 3 lần. Nếu xem xét tốc độ tăng trưởng dư nợ cả nước, mức tăng trưởng dư nợ 3,65% đã bị giảm khoảng 10 điểm phần trăm so với giai đoạn trước.

Như vậy, tuy tình hình giải ngân vốn năm 2020 còn gặp nhiều khó khăn, nhưng xét riêng tại khu vực Bình Dương, chỉ số tăng trưởng tín dụng không sụt giảm quá nhiều và tốt hơn so với mặt bằng chung cả nước. Điều này cho thấy, sự nỗ lực trong việc thúc đẩy hoạt động cung ứng vốn của các NHTM nói riêng và sự linh hoạt điều hành quản lý của các cấp chính quyền nói chung.

Từ khi đại dịch Covid-19 xuất hiện tới nay, các hoạt động xã hội nói chung và dịch vụ tài chính- ngân hàng nói riêng chịu ảnh hưởng rất lớn do các lệnh phong tỏa, cách ly, hạn chế đi lại (Báo cáo kinh tế - xã hội tỉnh Bình Dương, 2020). Cụ thể, ảnh hưởng của dịch bệnh tác động lên nhiều khía cạnh đời sống xã hội, đặc biệt là nguồn cung ứng dịch vụ tài chính - ngân hàng tại Bình Dương.

Thứ nhất, nguồn vốn huy động trong hệ thống NHTM tính đến cuối năm 2020 đạt 233 nghìn tỷ đồng, tăng 15,6% so với đầu năm 2020. Đối với cơ cấu nguồn vốn huy động, tiền gửi của tổ chức và tiền gửi của dân cư có mức tăng trưởng lần lượt đạt 10,6% và 11,64%. Đây đều là mức tăng trưởng đạt mức trung bình so với cùng kỳ của hệ thống NHTM tỉnh Bình Dương trong giai đoạn nghiên cứu. Điều này vừa thể hiện khó khăn trong việc huy động vốn vừa thể hiện sự nỗ lực của hệ thống NHTM khi không để chỉ số huy động sụt giảm quá mức với biến động bất ngờ này.

Thứ hai, dư nợ tín dụng tuy có tăng trưởng dương nhưng tốc độ tăng chậm lại so với giai đoạn trước đó. Cụ thể, giai đoạn 2015-2019, con số tăng trưởng bình quân là 42,36%, nhưng bước sang năm 2020 mức tăng là 15,36% so với năm 2019. Trong cơ cấu dư nợ, cả cho vay ngắn hạn và cho vay trung dài hạn đều có mức tăng trưởng thấp hơn so với giai đoạn trước.

Cụ thể, mức tăng trưởng của cả loại hình vay này trong giai đoạn 2015-2019 lần lượt là 19,62% và 222% thì năm 2020, lần lượt còn 10,32% và 21,06%. Những dấu hiệu này cho thấy, tác động của đại dịch tới khả năng huy động và cung ứng vốn của các NHTM trên đại bàn Tỉnh là tương đối rõ nét.

Cấp bách nhất là các doanh nghiệp sản xuất hàng hóa xuất khẩu đã xuất hiện những khó khăn, nhất định do thiếu hụt nguồn cung nguyên liệu, cũng như lượng hàng hóa xuất khẩu đến một số quốc gia tại các thị trường. Điều này dẫn tới tốc độ phát triển kinh tế của Tỉnh đạt mức tăng trưởng chậm lại, các chỉ tiêu phát triển kinh tế đều đạt tăng trưởng, nhưng tốc độ đã sụt giảm so với cùng kỳ năm 2019.

Thứ ba, đối với các Quỹ Tín dụng nhân dân (TDND), dư nợ cho vay có dấu hiệu suy giảm khi đối tượng chủ yếu là các hộ gia đình nhỏ lẻ, nông dân với thu nhập thấp và bấp bênh vì dịch bệnh. Cụ thể hơn, kế hoạch doanh thu của các Quỹ TDND cũng có phần giảm sút.

Tính đến cuối tháng 7/2020, doanh thu của các Quỹ TDND đạt 579 tỷ đồng, mới chỉ đạt tương đương 31,5%, so với kế hoạch năm 2020 (VCA, 2020). Đứng trước các rủi ro vị thế bất lợi hơn so với các NHTM về quy mô vốn và nguồn nhân lực, các Quỹ TDND đang cố gắng từng bước thích nghi với điều kiện mới trong đó tập trung nguồn lực vào việc duy trì các đầu mối huy động, cho vay nhằm giữ ổn định thị trường, sau đó phát triển các lĩnh vực, ngành nghề chịu tác động của đại dịch.

Hoạt động thanh toán

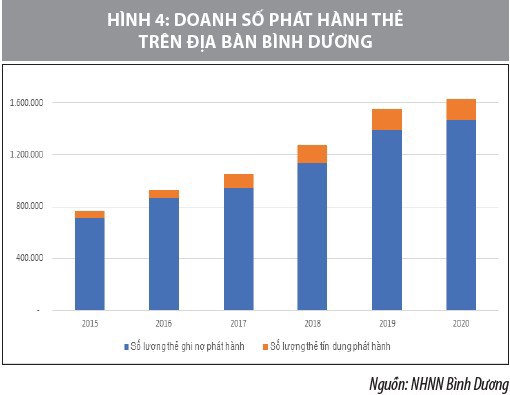

Giai đoạn 2015-2020, nhìn chung việc phát hành thẻ thanh toán của các NHTM Bình Dương luôn có xu hướng tăng, trong đó phát hành thẻ chủ yếu là thẻ ghi nợ với tỷ lệ 10/1 so với thẻ tín dụng.

Hình 4 cho thấy, nếu tính theo tổng số lượng thẻ phát hành (bao gồm thẻ ghi nợ và thẻ tín dụng) thì tới cuối năm 2020, số lượng thẻ đạt 1,63 triệu, bằng 213% so với năm 2015. Bình quân tăng trưởng của phát hành thẻ khoảng 16,5%. Giai đoạn trước khi dịch bệnh Covid-19 lan rộng, mức tăng trưởng bình quân đạt 19,24%, tuy nhiên, cuối năm 2020 mức tăng trưởng chỉ còn 5,42% so với năm 2019.

Như vậy, tác động của dịch bệnh Covid-19 tới hoạt động phát hành thẻ là rất rõ rệt. Cụ thể, tuy số lượng vẫn tăng nhưng tốc độ tăng đã chậm lại đáng kể, phản ánh thực trạng chung khi mức chi tiêu của người dân giảm trong năm 2020.

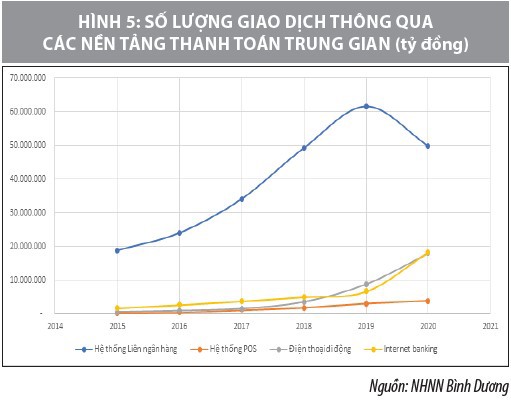

Tuy nhiên, không loại trừ khả năng, trong thời kỳ đại dịch các xu hướng mua sắm trực tuyến thịnh hành, dẫn tới việc thanh toán vật lý chịu tác động giảm sâu, trong khi các phương tiện thanh toán mới (di động, mobile banking) có dịp phát triển. Điều này được thể hiện ở cả số lượng giao dịch và giá trị giao dịch bình quân của 4 loại hình thanh toán phổ biến (hệ thống liên ngân hàng, hệ thống máy POS, internet banking và thanh toán qua điện thoại di động).

Cụ thể, Hình 5 cho thấy, giao dịch qua hệ thống liên ngân hàng vượt trội về số lượng với đỉnh điểm năm 2019 vượt 60 triệu giao dịch. Bình quân giai đoạn 2015-2020, số lượng giao dịch thông qua hệ thống ngân hàng cũng vượt số lượng giao dịch các hệ thống khác cộng lại.

Hệ thống NHTM vẫn chi phối hoạt động thanh toán tại Bình Dương và thói quen thanh toán thông qua dịch vụ ngân hàng vẫn là chủ đạo so với các hình thức giao dịch điện tử khác. Tuy nhiên, trong năm 2020, thanh toán qua hệ thống liên ngân hàng đã giảm 19% so với cuối năm 2020 trong khi các hình thức khác như internet banking tăng 173% và thanh toán qua điện thoại di động tăng 104%.

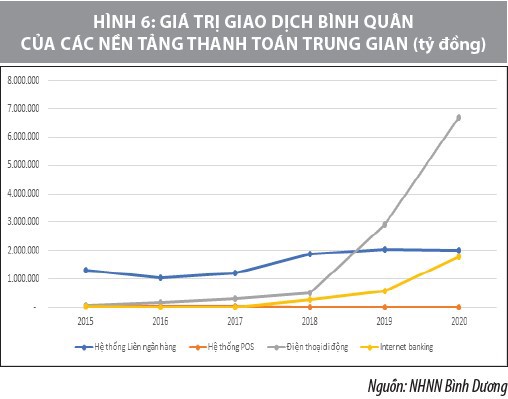

Hơn nữa, theo Hình 6, nếu xét riêng giá trị giao dịch bình quân trên các nền tảng thanh toán, thì thanh toán qua điện thoại di động đã tăng vọt trong 3 năm gần nhất, đạt 6,69 triệu đồng/giao dịch/năm, cao gấp 3 lần so với giá trị giao dịch qua hệ thống ngân hàng là 2,02 triệu đồng/giao dịch/năm. Điều này phù hợp với nhận định các xu hướng thanh toán qua điện thoại đang ngày càng trở nên quan trọng

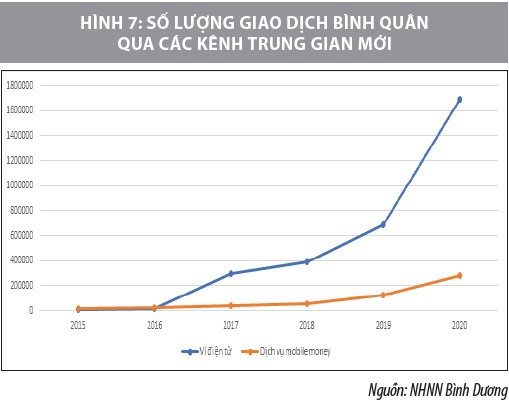

Ngoài ra, các hình thức giao dịch kênh trung gian mới như mobile money, ví điện tử bước đầu đã có sự phát triển vững mạnh trong giai đoạn nghiên cứu. Cụ thể, các giao dịch qua ví điện tử và mobile money lần lượt tăng 2,8 và 2,6 lần so với cuối năm 2019, đạt bình quân lần lượt hơn 1,03 triệu giao dịch qua ví điện tử và 5 nghìn giao dịch thông qua dịch vụ mobile money. Như vậy, tiềm năng của các loại hình thanh toán mới trên địa bàn phù hợp với chiến lược thanh toán không dùng tiền mặt và đẩy mạnh tài chính toán diện trên địa bàn Tỉnh những năm sắp tới.

Tóm lại, đại dịch Covid-19 diễn ra phức tạp đã ảnh hưởng tiêu cực đến kinh tế - xã hội toàn cầu nói chung và thị trường tài chính nói riêng. Năm 2020 được ghi nhận là năm tồi tệ nhất kể từ cuộc đại khủng hoảng kinh tế những năm 1930. Sự suy giảm kinh tế toàn cầu khiến Chính phủ và ngân hàng trung ương các nước thực hiện hàng loạt các chính sách tài khóa, tiền tệ với quy mô rất lớn, chưa từng có tiền lệ.

Trong bối cảnh đó, thị trường tài chính Việt Nam nói chung và ngành Ngân hàng nói riêng cũng chịu tác động rất đáng kể. Thông qua bài viết, nhóm tác giả mong muốn khái quát sơ nét về những vấn đề nổi bật trong hoạt động của các TCTD tại Bình Dương trong giai đoạn 2015-2020.

*Nghiên cứu này được tài trợ bởi Trường Đại học Thủ Dầu Một trong Dự án mã số DA.21.01-001

Tài liệu tham khảo:

1. Cục Thống kê tỉnh Bình Dương (2015-2020), Niên giám thống kê tỉnh Bình Dương giai đoạn 2015-2020;

2. Cục Thống kê tỉnh Bình Dương (2015-2020), Báo cáo tình hình kinh tế xã hội tỉnh Bình Dương giai đoạn 2015 - 2020;

3. Sở Công thương (2013), Chiến lược xuất, nhập khẩu hàng hoá tỉnh Bình Dương thời kỳ 2011-2020 và định hướng đến năm 2030, http://socongthuong. binhduong.gov.vn/xem-chi-tiet/chien-luoc-xuat-nhap-khau-hang-hoa-tinh-binh-duong-thoi-ky-2011-2020-va-inh-huong-en-nam-2030;

4. Ngân hành Nhà nước tỉnh Bình Dương (2015-2020), Báo cáo tình hình hoạt động của các tổ chức tín dụng trên địa bàn tỉnh Bình Dương giai đoạn 2015-2020;

5. Thu N H, Oanh D L K (2020), Phát triển tài chính toàn diện ở Bình Dương và những vấn đề đặt ra, Tạp chí Tài chính, kỳ 2 tháng 6/2020.

đến ngành Bảo hiểm")