Giải pháp tăng trưởng tín dụng của các ngân hàng thương mại ở TP. Đà Nẵng

Đại dịch Covid-19 ảnh hưởng rất lớn đến nền kinh tế Việt Nam, trong đó có ngành Ngân hàng. Dịch bệnh đã gây ra những hậu quả không lường trước được, nhiều ngân hàng có nguy cơ rơi vào khủng hoảng tài chính.

Đối với ngân hàng, hoạt động nhận tiền gửi và cho vay là những hoạt động cơ bản và tạo ra lợi nhuận cho ngân hàng. Có thể thấy, 2020 thực sự là năm khó khăn khi phần lớn các doanh nghiệp không có khả năng chi trả nợ vay ngân hàng, do hoạt động sản xuất bị ngưng trệ. Lợi nhuận của ngân hàng từ đó cũng bị ảnh hưởng và ngân hàng chịu nhiều rủi ro từ nợ xấu.

Đặt vấn đề

Ngân hàng thương mại (NHTM) đã hình thành và phát triển hàng trăm năm gắn liền với sự phát triển của kinh tế hàng hóa. Sự phát triển hệ thống NHTM đã tác động rất lớn và giữ vai trò quan trọng đến quá trình phát triển của nền kinh tế hàng hoá.

Ngược lại, kinh tế hàng hoá phát triển mạnh mẽ đến giai đoạn cao nhất là nền kinh tế thị trường thì NHTM cũng ngày càng được hoàn thiện và trở thành những định chế tài chính không thể thiếu được. Thông qua hoạt động tín dụng, NHTM tạo lợi ích cho người gửi tiền, người vay tiền và cho cả ngân hàng thông qua chênh lệch lãi suất mà thu được lợi nhuận cho ngân hàng.

Vai trò của NHTM trong sự phát triển kinh tế chủ yếu là một trung gian tài chính. Với vai trò này, các NHTM giúp vận hành dòng vốn đầu tư trên thị trường. Cơ chế phân bổ vốn trong nền kinh tế thông qua quá trình cho vay sẽ giúp các NHTM đánh giá rủi ro tài chính. Cho vay (tín dụng) huy động vốn (tiền gửi) và 1 số hoạt động khác có liên quan tạo lợi nhuận cho các ngân hàng, vì thế hoạt động huy động vốn của các tổ chức tín dụng (TCTD) phải được đặt trong mối quan hệ với hoạt động cho vay, thanh toán.

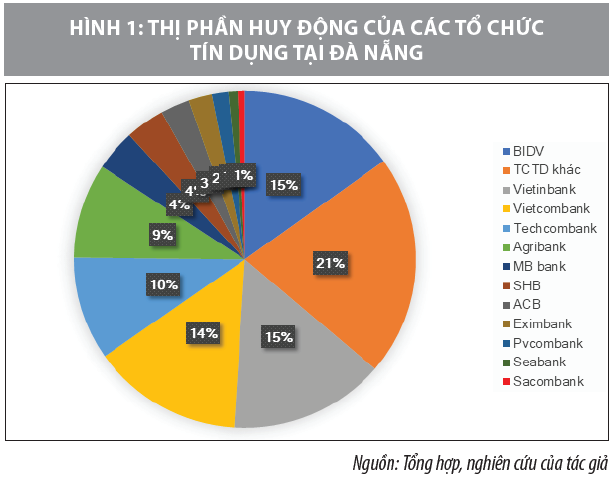

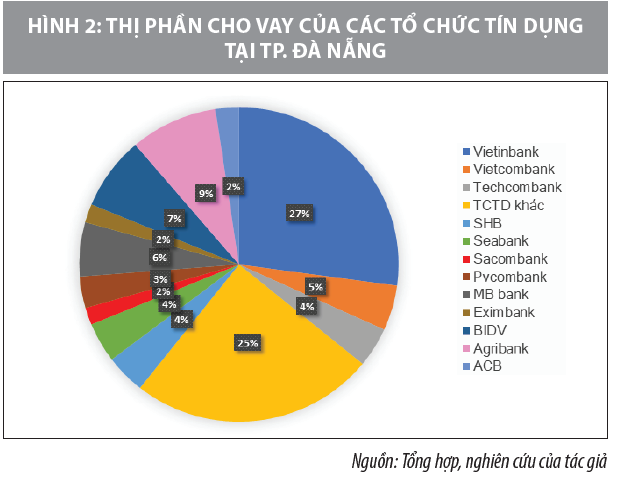

Thực trạng tiền gửi - tiền vay tại các ngân hàng thương mại trên địa bàn TP. Đà Nẵng trong giai đoạn 2019- 2020

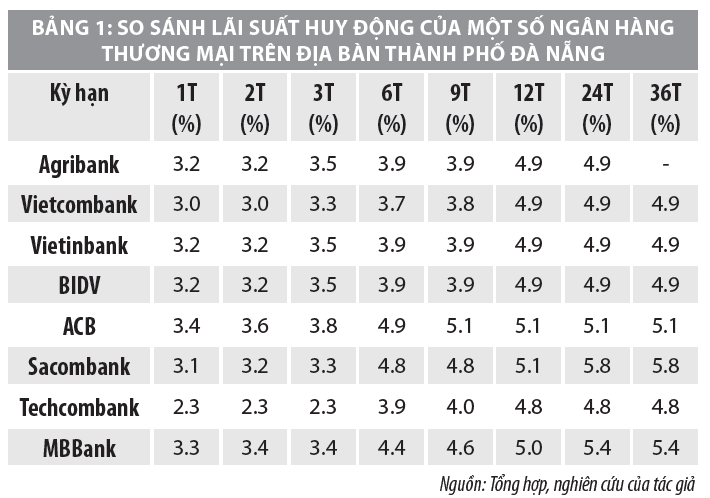

Về mạng lưới hoạt động, hiện nay, Đà Nẵng có 58 chi nhánh TCTD và 248 phòng giao dịch và chi nhánh cấp II với sự đa dạng về loại hình hoạt động và hình thức pháp lý. Mặt bằng lãi suất của các TCTD trên địa bàn cơ bản được duy trì ổn định. Lãi suất huy động điều chỉnh tăng nhẹ ở các kỳ hạn trên 6 tháng, 12 tháng. Lãi suất cho vay trên địa bàn vẫn giữ ổn định dưới áp lực tăng lãi suất huy động của các TCTD.

Số liệu thống kê cho thấy, hoạt động huy động vốn của hệ thống ngân hàng trên địa bàn đến cuối năm 2019, ước tăng 4,6% so với năm 2018. Các NHTM tiếp tục là chủ thể huy động vốn chủ yếu với các hình thức huy động phong phú, lãi suất phù hợp cho từng loại kỳ hạn, kết hợp các chương trình tặng quà, dự thưởng. Nguồn vốn huy động từ 2015 đến nay vẫn duy trì được xu hướng tăng trưởng tốt, tỷ lệ tăng trưởng bình quân đạt 15,02%/năm.

Trong đó, vốn huy động từ tiền gửi tiết kiệm của dân cư chiếm tỷ lệ trên 67% tổng vốn huy động, đồng tiền huy động chủ yếu là VND và tập trung chủ yếu ở nguồn tiền gửi ngắn hạn, nguồn vốn trung và dài hạn vẫn còn khá khiêm tốn, mặc dù các NHTM đã có nhiều nỗ lực như tăng mặt bằng lãi suất huy động ở các kỳ hạn.

Trong 2 năm gần đây, tỷ lệ tăng trưởng vốn huy động của các NHTM thấp hơn so với những năm trước, tuy nhiên nguồn vốn để đáp ứng nhu cầu cho vay vẫn được các NHTM cân đối và đảm bảo.

Tổng nguồn vốn huy động trên địa bàn Đà Nẵng đến cuối tháng 12/2019 ước đạt 131.500 tỷ đồng, tăng 4,60% so với cùng kỳ năm 2018. Trong đó, huy động bằng VND đạt 123.300 tỷ đồng, chiếm tỷ trọng 93,8%; ngoại tệ đạt 5.500 tỷ đồng, chiếm 6,2%. Tỷ lệ tăng trưởng huy động VND tăng 4,9% so với cùng kỳ năm trước; ngoại tệ giảm 9%.

Huy động tiền gửi tiết kiệm ước đạt 85.300 tỷ đồng, tăng 1,9% so với cùng kỳ năm trước; tiền gửi thanh toán đạt 43.500 tỷ đồng, tăng 3,6%; phát hành giấy tờ có giá là 2.700 tỷ đồng, tăng 28,4%.

Tính đến cuối tháng 12/2020, tổng nguồn vốn huy động của các NHTM trên địa bàn đạt 139.000 tỷ đồng, tăng 5,9% so với cuối năm 2019. Phân theo loại tiền huy động, tiền gửi VND ước đạt 132.000 tỷ đồng, tăng 4,2%; tiền gửi ngoại tệ ước đạt 7.000 tỷ đồng, tăng 52,3% so với cuối năm 2019. Phân theo hình thức huy động, tiền gửi tiết kiệm ước đạt 91.000 tỷ đồng, tăng 4,1%, tiền gửi thanh toán ước đạt 48.000 tỷ đồng, tăng 9,5% so với cuối năm 2019.

Ngân hàng Nhà nước chi nhánh Đà Nẵng đã chỉ đạo các tổ chức tín dụng trên địa bàn chủ động nắm bắt tình hình sản xuất kinh doanh, mức độ thiệt hại của khách hàng đang vay vốn do ảnh hưởng của dịch Covid19, đồng thời rà soát, báo cáo dư nợ cho vay bị thiệt hại để xem xét có giải pháp hỗ trợ khó khăn cho doanh nghiệp, người dân vay vốn bị thiệt hại do dịch Covid-19, các tổ chức tín dụng đã tập trung các biện pháp xử lý tháo gỡ khó khăn cho các đơn vị bị ảnh hưởng.

Tổng dư nợ cho vay các thành phần kinh tế tính đến cuối tháng 12/2019 đạt 175.000 tỷ đồng, tăng 17,0% so với cùng kỳ năm trước. Trong đó, cho vay bằng VND đạt 171.200 tỷ đồng, tăng 17,5% so với cùng kỳ năm trước;cho vay ngoại tệ (quy VND) ước đạt 4.300 tỷ đồng, tăng 1,1%. Dư nợ cho vay ngắn hạn đạt 63.500 tỷ đồng, tăng 10,5% so với cùng kỳ năm trước, chiếm 36,2% trong tổng dư nợ; cho vay trung, dài hạn đạt 112.000 tỷ đồng, tăng 21,0%, chiếm 63,8% tổng dư nợ.

Tính đến cuối tháng 12/2020, dư nợ các thành phần kinh tế đạt 186.500 tỷ đồng, tăng 6,4% so với cuối năm 2019. Phân theo loại tiền, dư nợ cho vay bằng VND ước đạt 182.500 tỷ đồng, tăng 6,6%; dư nợ ngoại tệ đạt 4.000 tỷ đồng, giảm 4,8% so với cuối năm 2019. Phân theo kỳ hạn,dư nợ trung dài hạn đạt 121.500 tỷ đồng, tăng 7,2%; dư nợ ngắn hạn đạt 65.000tỷ đồng, tăng 4,8% so với cuối năm 2019.

Giải pháp thực hiện tăng tiền gửi- tiền vay năm 2021

Trong năm 2021, các ngân hàng thương mại trên địa bàn TP. Đà Nẵng cần chú trọng một số giải pháp sau:

Thực hiện tăng tiền vay

Thứ nhất, tập trung vào các ngành nghề ưu tiên tăng trưởng vào các doanh nghiệp có chất lượng tốt thuộc các nhóm ngành như bưu chính viễn thông, Fintech, trung gian thanh toán; dược phẩm, thiết bị y tế…

Thứ hai, nên có lãi suất ưu đãi đa dạng áp dụng cho từng đối tượng khách hàng, từng phân khúc khách hàng, ví dụ lãi suất năm 1: cố định 8,5%/năm. Lãi suất năm 2: cố định 9,5%/năm tính theo dư nợ giảm dần, bắt đầu từ năm thứ 3: 7,5%năm theo góp đều.

Thứ ba, các ngân hàng, chủ động xây dựng các chương trình cho vay với lãi suất hợp lý, đa dạng hóa các sản phẩm tín dụng, tổ chức tín dụng cần cân đối vốn để phát triển gói sản phẩm cho vay tiêu dùng, đáp ứng nhu cầu phục vụ đời sống chính đáng của khách hàng nhằm hạn chế tín dụng đen; xem xét gia hạn nợ, điều chỉnh kỳ hạn trả nợ khi khách hàng gặp khó khăn do nguyên nhân chính đáng chưa thể trả nợ đúng hạn, giúp khách hàng không phải đi vay nặng lãi để đáo hạn ngân hàng.

Thứ tư, đối với các khách hàng mới cần có hoa hồng môi giới dành cho các đơn vị liên kết khi giới thiệu ngân hàng cho khách hàng.

Thứ năm, dịch vụ ngân hàng kết hợp với đổi mới quy trình cho vay, đơn giản hóa thủ tục vay vốn, giải quyết hồ sơ nhanh trong vòng 3 ngày làm việc, linh động về mặt hồ sơ, chứng từ..

Thứ sáu, nâng cao khả năng thẩm định để rút ngắn thời gian giải quyết cho vay, tạo điều kiện thuận lợi người dân, doanh nghiệp tiếp cận vốn tín dụng, dịch vụ ngân hàng.

Thực hiện tăng tiền gửi

Thứ nhất, có chính sách lãi suất hợp lý. Trong hoạt động ngân hàng, công cụ lãi suất luôn được coi là một yếu tố góp phần tạo lập nguồn vốn cho ngân hàng thông qua huy động từ nền kinh tế. Mặc dù, tại mỗi thời kỳ khác nhau, mức lãi suất của ngân hàng đưa ra khác nhau, nhưng phải đảm bảo yếu tố hấp dẫn khách hàng, giữ chân khách hàng truyền thống, tìm kiếm thêm khách hàng mới. Vì vậy, chính sách lãi suất luôn là công cụ mà các NHTM sử dụng để thu hút vốn.

Thứ hai, đối với các doanh nghiệp chưa có lịch sử giao dịch với ngân hàng thì lên danh sách để gặp mặt và trao đổi trực tiếp.

Thứ ba, chia địa bàn cụ thể từng phòng giao dịch để thuận tiện chăm sóc khách hàng. Đặc biệt, các tổ chức, cá nhân, doanh nghiệp có mối quan hệ trực tiếp sẽ giúp NHTM trong việc dự báo các luồng tiền sẽ thay đổi.

Kết luận

Với tình hình kinh tế như trong giai đoạn hiện nay, đây thực sự là thời kỳ khó khăn đối với doanh nghiệp nói chung và NHTM nói riêng. Mặc dù vậy, các ngân hàng vẫn luôn tìm mọi biện pháp thu hút tiền gửi và tăng trưởng tiền vay, bởi đây là nguồn thu chính của các ngân hàng. Giải pháp được đặt ra tùy thuộc vào tình hình của mỗi ngân hàng để từ đó có các chính sách phù hợp.

Tài liệu tham khảo:

1. Số liệu thống kê về tình hình kinh tế TP. Đà Nẵng năm 2019-2020 của Cục Thống kê TP. Đà Nẵng;

2. Số liệu thống kê về tình hình huy động và cho vay của các ngân hàng thương mại năm 2019-2020;

3. https://tapchitaichinh.vn/ngan-hang/mot-so-luu-y-ve-hoat-dong-huy-dong-von%C2%A0va-cho-vay-cua-ngan-hang-thuong-mai-331331.html;

4. https://vietnamnet.vn/vn/kinh-doanh/tai-chinh/lai-suat-tien-gui-tien-vay-ru-nhau-giam-624090.html;

5. https://thoibaonganhang.vn/ngan-hang-chia-se-loi-nhuan-voi-ca-khach-hang-tien-gui-va-tien-vay-101300.html.

(*) ThS. Mai Thị Quỳnh Như, Khoa Kế toán, Trường Đại học Duy Tân.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021.

đến ngành Bảo hiểm")