Kiểm soát tín dụng gắn với tăng trưởng kinh tế tại Việt Nam

Trong thời gian qua, thị trường tài chính Việt Nam đã có những chuyển biến tích cực, hỗ trợ đắc lực cho doanh nghiệp trong hoạt động sản xuất kinh doanh. Với mục tiêu giữ vững ổn định kinh tế vĩ mô, phấn đấu trong năm 2019 tăng trưởng kinh tế đạt 6,8% và tăng trưởng tín dụng đạt 14%, cần tiếp tục triển khai và giám sát chặt chẽ việc thực hiện cơ cấu lại các tổ chức tín dụng gắn với xử lý nợ xấu, đồng thời, thực hiện kiểm soát và nâng cao chất lượng tín dụng gắn với tăng cường xử lý nợ xấu theo nguyên tắc thị trường.

Vốn tín dụng ngân hàng và tăng trưởng kinh tế

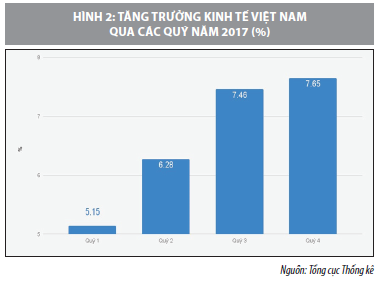

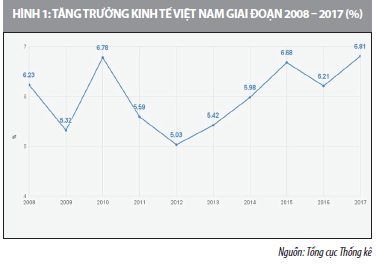

2017 là năm tăng trưởng kinh tế của Việt Nam đạt 6,8%, mức tăng trưởng cao nhất trong giai đoạn 2008 - 2017. Năm 2017 cũng đánh dấu kỷ lục về số lượng doanh nghiệp (DN) thành lập mới. Cả nước có 126.859 DN đăng ký thành lập mới với tổng vốn đăng ký là 1.295,9 nghìn tỷ đồng, tăng 15,2% về số DN và tăng 45,4% về số vốn đăng ký so với năm 2016.

Tính theo giá hiện hành, quy mô nền kinh tế năm 2017 đạt khoảng trên 5 triệu tỷ đồng, trong đó khu vực công nghiệp - xây dựng và dịch vụ tiếp tục là thành phần chủ lực, đóng góp 74% vào quy mô nền kinh tế. GDP đầu người năm 2017 đạt 53,5 triệu đồng/năm (tương đương 2.385 USD), tăng 170 USD so với 2016.

Năm 2018, nền kinh tế Việt Nam tiếp tục đạt mức tăng trưởng ấn tượng với các điểm nhấn về hội nhập kinh tế quốc tế khi Việt Nam tham gia Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP). Đây cũng là năm tăng trưởng kinh tế của Việt Nam đạt dấu mốc tăng trưởng mới (7,08%), trong đó thu hút vốn đầu tư trực tiếp nước ngoài (FDI) là “điểm sáng”. Khi vốn FDI đăng ký cấp mới, tăng thêm và góp vốn mua cổ phần vào Việt Nam năm 2018 đạt 35,46 tỷ USD, bằng 98,8% so với cùng kỳ năm 2017.

Về phát triển DN, năm 2018, cả nước có 131.275 DN đăng ký thành lập mới với tổng vốn đăng ký khoảng 1,5 triệu tỷ đồng, tăng 3,5% về số DN và tăng 14,1% về số vốn đăng ký so với năm 2017. Vốn đăng ký bình quân một DN thành lập mới đạt 11,3 tỷ đồng, tăng 10,2% so với năm trước. Chỉ số giá tiêu dùng bình quân năm 2018 tăng 3,54% so với bình quân năm 2017, dưới mục tiêu Quốc hội đề ra. Kim ngạch xuất khẩu hàng hóa ước tính đạt 244,72 tỷ USD; kim ngạch nhập khẩu là 237,51 tỷ USD. Những chỉ báo kinh tế vĩ mô trong năm 2017 và năm 2018 đã tạo đà cho nền kinh tế vững bước tăng trưởng trong năm 2019.

Theo Ngân hàng Nhà nước (NHNN), tính đến ngày 31/12/2017, tín dụng cho nền kinh tế đạt mức tăng trưởng khoảng 18,17% so với đầu năm. Phần lớn tín dụng tập trung vào lĩnh vực sản xuất kinh doanh (chiếm khoảng 80% tổng dư nợ), trong đó tín dụng đối với một số lĩnh vực ưu tiên theo chỉ đạo của Chính phủ diễn biến tích cực. Tín dụng đối với lĩnh vực tiềm ẩn rủi ro lớn như kinh doanh bất động sản, chứng khoán được kiểm soát đã tăng với tốc độ chậm lại. Cụ thể, đến cuối năm 2017, tín dụng cho lĩnh vực xuất khẩu tăng khoảng 14,03% so với cuối năm 2016; với DN ứng dụng công nghệ cao tăng khoảng 20% so với năm 2016; với lĩnh vực công nghiệp ưu tiên tăng 22,13% so với năm 2016; với DN nhỏ và vừa tăng 11,53%... Đáng chú ý, trong dư nợ cho vay hoạt động dịch vụ khác, cho vay đối với ngành hoạt động làm thuê, sản xuất sản phẩm vật chất và dịch vụ tự tiêu dùng của hộ gia đình có mức tăng trưởng mạnh nhất và chiếm tỷ trọng ngày càng cao trong cơ cấu tín dụng theo ngành nghề, tỷ trọng tăng từ 8,8% (năm 2012) lên khoảng 16,1% năm 2017.

NHNN đã thực hiện đồng bộ, linh hoạt các công cụ chính sách tiền tệ để ổn định thị trường, góp phần kiểm soát lạm phát, tạo điều kiện thuận lợi để tổ chức tín dụng (TCTD) giảm lãi suất cho vay và tăng cường khả năng cung ứng tín dụng cho nền kinh tế. Công tác tái cơ cấu và xử lý nợ xấu đạt được những kết quả tích cực. Tín dụng tiếp tục là trọng tâm trong điều hành của NHNN, vì thực tế ở Việt Nam hiện nay, vốn cho đầu tư phát triển kinh doanh phụ thuộc nhiều vào nguồn vốn tín dụng hệ thống ngân hàng.

Khung khổ pháp lý về cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu đang ngày càng được hoàn thiện. NHNN đã xây dựng và trình Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2016 - 2020” tại Quyết định số 1058/QĐ-TTg. Quốc hội đã thông qua Nghị quyết số 42/2017/QH14 ngày 21/6/2017 về thí điểm xử lý nợ xấu của các TCTD. Nghị quyết này đã tạo lập cơ sở pháp lý thuận lợi hơn cho việc xử lý nợ xấu, tài sản đảm bảo của các TCTD, tổ chức mua bán nợ xấu. Quốc hội cũng đã chính thức thông qua Luật sửa đổi, bổ sung một số điều của Luật các TCTD (có hiệu lực từ ngày 15/01/2018). Nợ xấu tiếp tục được kiểm soát và duy trì ở mức dưới 3%.

Tăng trưởng tín dụng đến cuối năm 2018 của hệ thống ngân hàng đạt khoảng 14% so với cuối năm 2017, đây cũng là năm tỷ lệ tăng trưởng tín dụng đạt mức thấp nhất kể từ năm 2014. Cơ cấu tín dụng tiếp tục có sự điều chỉnh, tập trung chủ yếu vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, tín dụng đối với lĩnh vực tiềm ẩn rủi ro được kiểm soát.

Tín dụng cho lĩnh vực thương mại dịch vụ đứng đầu với mức tăng trưởng gần 16%, tín dụng cho lĩnh vực công nghiệp, xây dựng tăng 12,1%, nông nghiệp tăng hơn 8,8%. Mặt bằng lãi suất được duy trì trong bối cảnh lãi suất thị trường quốc tế gia tăng, phổ biến trong khoảng 6 - 9%/năm đối với kỳ hạn ngắn và khoảng 9 - 11%/năm với trung và dài hạn. Kết thúc quý III/2018, nhiều ngân hàng có mức tăng trưởng tín dụng cao, nhiều ngân hàng tăng trưởng “kịch trần” phải gửi đề nghị xin “nới room” (hạn mức tăng trưởng tín dụng) từ NHNN.

Đối với công tác xử lý nợ xấu, ước tính đến cuối tháng 12/2018, hệ thống các TCTD đã xử lý được gần 150.000 tỷ đồng nợ xấu, tỷ lệ nợ xấu nội bảng đến cuối năm còn 1,89%, giảm so với mức 2,46% cuối năm 2016 và mức 1,99% cuối năm 2017. Tốc độ tăng trưởng tín dụng chỉ đạt khoảng 14-15%, mức thấp nhất trong 4 năm qua (theo ước tính của Ủy ban Giám sát Tài chính quốc gia). Việc hãm tốc độ tăng trưởng tín dụng là hợp lý khi quy mô tín dụng/GDP hiện nay khá cao khoảng 135%. Thực tế cho thấy, dù tăng trưởng tín dụng thấp, nền kinh tế vẫn đạt được mức tăng trưởng khá cao, GDP năm 2018 đạt 7,08%, cao nhất trong 10 năm trở lại đây.

Mặc dù, tăng trưởng tín dụng thấp, NHNN chủ trương kiểm soát chặt tín dụng chảy vào các lĩnh vực bất động sản, chứng khoán, tiêu dùng nhưng năm 2018 vẫn ghi nhận những mức lãi kỷ lục ở nhiều nhà băng. Theo Ủy ban Giám sát Tài chính quốc gia, lợi nhuận sau thuế của hệ thống các TCTD năm 2018 tăng khoảng 40% so với năm 2017. Cùng với đó, quá trình xử lý nợ xấu được đẩy nhanh hơn với giá trị xử lý được tăng 30% so với năm ngoái.

Định hướng điều hành tín dụng năm 2019 theo phương châm điều hành của NHNN là mở rộng tín dụng đi đôi với an toàn, hiệu quả, tập trung vào lĩnh vực sản xuất kinh doanh, kiểm soát chặt chẽ tín dụng đối với lĩnh vực rủi ro. NHNN sẽ tiếp tục bám sát diễn biến kinh tế vĩ mô, tiền tệ để chủ động, phối hợp điều hành linh hoạt, đồng bộ các công cụ chính sách tiền tệ và hoạt động ngân hàng nhằm ổn định thị trường tiền tệ, ngoại hối, kiểm soát tốc độ tăng tổng phương tiện thanh toán, tăng trưởng tín dụng theo định hướng đề ra, phối hợp các chính sách vĩ mô khác nhằm kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế hợp lý.

Một số giải pháp kiểm soát tín dụng gắn với tăng trưởng kinh tế

Tại Việt Nam, điều kiện phát triển của thị trường tài chính trong thời gian qua phần lớn tập trung vào dòng vốn ngắn hạn của thị trường tiền tệ. Trong vài năm trở lại đây, thị trường vốn của Việt Nam đã có những chuyển động tốt, được thể hiện qua giá trị vốn hóa của thị trường chứng khoán/GDP đã tăng khoảng 70%.

Để kiểm soát tín dụng gắn với tăng trưởng kinh tế đảm bảo giữ ổn định kinh tế vĩ mô, kiểm soát lạm phát ở mức hợp lý, cần chú trọng triển khai các nội dung sau:

Tái cơ cấu lại các khoản nợ

Thực hiện kiểm soát tín dụng tăng trưởng ở mức hợp lý; tiếp tục đẩy mạnh tái cơ cấu hệ thống tín dụng gắn với xử lý nợ xấu. Công cuộc xử lý nợ xấu đã trở thành nhiệm vụ bắt buộc của các ngân hàng nếu muốn duy trì đà tăng trưởng, không chỉ gói gọn trong việc trích lập dự phòng trái phiếu mà còn các khoản nợ tiềm ẩn, không thể hiện rõ trên báo cáo tài chính.

Những ngân hàng đã hoàn thành việc xử lý nợ xấu tồn đọng có lợi thế để mở rộng hoạt động kinh doanh trong dài hạn, do lượng dự phòng rủi ro mới phải trích lập ít hơn sẽ giúp lợi nhuận tăng trưởng, đồng thời, ngân hàng có khả năng ghi nhận thu nhập bất thường do thu hồi nợ. Một số các ngân hàng còn lại sẽ tiếp tục quá trình tái cơ cấu, trích lập dự phòng rủi ro cho các khoản nợ.

Thực hiện linh hoạt chính sách tài khóa

Thời gian qua, NHNN đã điều hành chính sách tiền tệ chủ động, linh hoạt, chặt chẽ, bản lĩnh phối hợp tốt với chính sách tài khóa, tạo thuận lợi cho các chính sách khác phát huy tác dụng. Đồng hành và chia sẻ với các ngân hàng thương mại đối với các DN, hỗ trợ DN trong sản xuất - kinh doanh.

NHNN cần tiếp tục điều hành đồng bộ và linh hoạt các công cụ chính sách tài khóa phù hợp với diễn biến tiền tệ, đảm bảo thanh khoản hệ thống, ổn định thị trường tiền tệ, ngoại hối và kiểm soát lạm phát theo mục tiêu. Theo đó, NHNN mua ngoại tệ bổ sung Dự trữ ngoại hối nhà nước và trung hòa tiền trên thị trường mở; tái cấp vốn hỗ trợ ngân hàng thương mại khó khăn thanh khoản và hỗ trợ nguồn vốn cho TCTD trong quá trình xử lý nợ xấu; giữ ổn định tỷ lệ dự trữ bắt buộc của ngân hàng thương mại tại NHNN.

Hệ thống ngân hàng thương mại cần rà soát các biện pháp để giảm lãi suất cho vay đối với các lĩnh vực ưu tiên, chia sẻ khó khăn với khách hàng; đồng thời, trên cơ sở đánh giá các nền tảng kinh tế vĩ mô.

Về điều hành tín dụng, trên cơ sở mục tiêu định hướng năm 2019 là 14% có điều chỉnh phù hợp với diễn biến, thực tế, NHNN cần tiếp tục điều hành các giải pháp nhằm kiểm soát quy mô tín dụng phù hợp với chỉ tiêu định hướng và linh hoạt điều chỉnh phù hợp với điều kiện thực tiễn, đồng thời nâng cao chất lượng tín dụng, hỗ trợ ngân hàng thương mại mở rộng tín dụng có hiệu quả vào các lĩnh vực sản xuất, lĩnh vực ưu tiên, kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro, tạo điều kiện thuận lợi trong tiếp cận vốn vay của doanh nghiệp và người dân.

Cơ cấu lại hệ thống ngân hàng

Tăng trưởng tín dụng đến cuối năm 2018 của hệ thống ngân hàng Việt Nam đạt khoảng 14% so với cuối năm 2017, đây là năm tỷ lệ tăng trưởng tín dụng đạt mức thấp nhất kể từ năm 2014. Cơ cấu tín dụng tiếp tục có sự điều chỉnh, tập trung chủ yếu vào lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, tín dụng đối với lĩnh vực tiềm ẩn rủi ro được kiểm soát.

Các bộ, ngành và chính quyền các cấp phấn đấu hoàn thành các mục tiêu về cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu trong giai đoạn 2016 - 2020 quy định tại Quyết định số 1058/QĐ-TTg ngày 19/7/2017 của Thủ tướng Chính phủ; phối hợp với NHNN và các bộ, ngành tăng cường năng lực tài chính của các TCTD theo quy định của pháp luật và phù hợp với thông lệ quốc tế.

Nghiên cứu, xây dựng khung khổ pháp lý cho hoạt động chứng khoán hóa các khoản nợ, góp phần tạo cơ sở pháp lý cho việc thực hiện các giao dịch trên thị trường chứng khoán và chuyển đổi các khoản nợ xấu thành chứng khoán để giao dịch công khai, minh bạch vào thời điểm thích hợp.

Chủ trì, phối hợp với NHNN, các cơ quan liên quan xây dựng cơ chế tài chính đối với các TCTD yếu kém trong quá trình cơ cấu lại và xử lý nợ xấu. Các ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điều lệ (không bao gồm 3 ngân hàng mua bắt buộc) tiếp tục đóng vai trò chủ đạo trong hệ thống các TCTD với vốn điều lệ chiếm 26,7% tổng vốn điều lệ toàn hệ thống; tổng tài sản chiếm 45,56%; dư nợ cho vay chiếm 52,62%... Các ngân hàng thương mại cổ phần tập trung củng cố, chấn chỉnh toàn diện các mặt hoạt động và tiếp tục có bước phát triển tích cực với vốn điều lệ.

Thực hiện đề án thanh toán không dùng tiền mặt

Đẩy mạnh tỷ lệ thanh toán không dùng tiền mặt không chỉ là chủ trương của Chính phủ mà còn là xu hướng mang tính thời đại, đặc biệt có tác dụng hữu ích trong việc ngăn chặn các hành vi tham nhũng, trốn thuế, rửa tiền...

Nếu nền kinh tế chuyển sang không dùng tiền mặt thì vấn đề mua bán như nhà cửa, chi tiêu tiêu dùng, chuyển khoản… đều phải thông qua hệ thống ngân hàng. Trong khi đó, hệ thống ngân hàng hiện nay với máy móc, trang thiết bị hiện đại có thể truy xuất nguồn gốc, hóa đơn cũng như thông tin giao dịch của người chuyển tiền và người nhận tiền, tạo thành dấu vết rất rõ ràng cho các cơ quan điều tra. Nền kinh tế không dùng tiền mặt sẽ giảm thiểu tối đa, hiệu quả các vấn đề tiêu cực liên quan đến tài chính, tiền tệ.

Tóm lại, để nền kinh tế tăng trưởng ổn định, cần phải tiếp tục tạo điều kiện thuận lợi để DN phát triển, đồng thời thúc đẩy phát triển mạnh mẽ thị trường vốn, tạo điều kiện cho DN tiếp cận được vốn dễ dàng, thuận lợi và ổn định hơn. Do vậy, cần tiếp tục thực hiện tái cơ cấu hệ thống ngân hàng, linh hoạt trong chính sách tài khóa và tiền tệ, triển khai đề án thanh toán không dùng tiền mặt... để đảm bảo tăng trưởng tín dụng phải gắn với kiểm soát tốc độ tăng trưởng của nền kinh tế.

Tài liệu tham khảo:

1. Quốc hội (2017), Nghị quyết số 42/2017/QH14 ngày 21/6/2017 về thí điểm xử lý nợ xấu của các tổ chức tín dụng;

2. Quốc hội (2017), Luật sửa đổi, bổ sung một số điều của luật các tổ chức tín dụng ngày 20/11/ 2017;

3. Thủ tướng Chính phủ (2017), Quyết định số 1058/QĐ-TTg ngày 19/7/2017 phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016-2020”;

4. https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/ttsk/ttsk_chitiet?;

5. https://vietnambiz.vn/hien-tuong-tang-truong-tin-dung-thap-ki-tich-cua-nam-2018-115338.htm;

6. http://cafebiz.vn/infographic-buc-tranh-ngan-hang-nam-2018-qua-cac-con-so-20181231135356635.chn;

7. http://www.nhandan.com.vn/kinhte/item/38363902-kiem-soat-toc-do-tang-truong-tin-dung.html;

8. https://vov.vn/kinh-te/an-tuong-kinh-te-viet-nam-2018-857660.vov;

9. https://news.zing.vn/tang-truong-gdp-2018-dat-7-08-cao-nhat-tu-2008-post903928.html;

10. http://vneconomy.vn/dieu-quan-trong-la-kiem-soat-tin-dung-di-vao-linh-vuc-cho-tang-truong-20181220162352411.htm.

đến ngành Bảo hiểm")