Quản trị rủi ro thanh khoản tại các ngân hàng thương mại trên địa bàn TP. Đà Nẵng

Nghiên cứu này đánh giá thực trạng công tác quản trị rủi ro thanh khoản tại các chi nhánh ngân hàng thương mại trên địa bàn TP. Đà Nẵng trong giai đoạn 2016-2020 thông qua việc sử dụng các tiêu chí đánh giá, cách thức thực hiện, quy trình, mức độ thực hiện hoạt động quản trị rủi ro thanh khoản tại mỗi chi nhánh để kiểm tra sự khác biệt hay đồng nhất. Nghiên cứu chỉ ra nguyên nhân của các hạn chế trong quản trị rủi ro thanh khoản và đề xuất giải pháp nhằm giúp các ngân hàng chủ động hơn trong quản trị rủi ro thanh khoản, hạn chế những tổn thất khi xảy ra các vấn đề liên quan đến rủi ro thanh khoản.

Đặt vấn đề

Năm 2020, tình hình dịch bệnh Covid-19 diễn biến phức tạp, ảnh hưởng đến kinh tế - xã hội của cả nước nói chung, TP. Đà Nẵng nói riêng. Cùng với đó, diễn biến thời tiết không thuận lợi, khiến hoạt động sản xuất nông lâm nghiệp và thủy sản bị ảnh hưởng. Năm 2020, mặc dù tổng sản phẩm xã hội tại Đà Nẵng tăng trưởng âm 9,77% so với năm 2019, nhưng hoạt động ngân hàng, bảo hiểm vẫn tăng trưởng tích cực, ước đạt 7,35% so với năm 2019, đóng góp hơn 6.255 tỷ đồng vào quy mô GRDP của TP. Đà Nẵng.

Tuy nhiên, dưới tác động của sự suy giảm kinh tế toàn cầu do đại dịch Covid - 19, kinh tế Đà Nẵng phải đối mặt với nhiều khó khăn, thách thức, hệ thống tài chính ngân hàng cũng không nằm ngoài bối cảnh đó. Nghiên cứu này đánh giá thực trạng quản trị rủi ro thanh khoản (QTRRTK) tại các chi nhánh ngân hàng thương mại (NHTM) tại TP. Đà Nẵng trong giai đoạn 2016-2020 thông qua việc sử dụng các tiêu chí đánh giá; cách thức thực hiện, quy trình, mức độ thực hiện hoạt động QTRRTK tại mỗi chi nhánh để kiểm tra sự khác biệt hay đồng nhất. Từ đó, chỉ ra nguyên nhân và đề xuất giải pháp giúp hệ thống tài chính ngân hàng trên địa bàn chủ động trong QTRRTK, hạn chế những tổn thất khi xảy ra các vấn đề liên quan đến rủi ro thanh khoản.

Cơ sở lý thuyết

Thanh khoản là khả năng chuyển hóa thành tiền của tài sản và ngược lại; Rủi ro thanh khoản (RRTK) phát sinh từ trạng thái mà NHTM không đủ vốn khả dụng - cung thanh khoản vào thời điểm mà NHTM cần để đáp ứng cầu thanh khoản. Trạng thái này tác động tiêu cực tới uy tín, thu nhập và khả năng thanh toán cuối cùng của NHTM.

QTRRTK là quá trình nhận dạng, đo lường, kiểm soát và tài trợ những nguy cơ rủi ro về việc ngân hàng không thể đáp ứng kịp thời và đầy đủ các nhu cầu thanh khoản cho khách hàng. Nội dung cơ bản của QTRRTK gồm: Nhận dạng rủi ro thanh khoản; Phân tích, đo lường rủi ro thanh khoản; Kiểm soát và phòng ngừa rủi ro thanh khoản; Tài trợ rủi ro thanh khoản. Các chỉ tiêu cơ bản đánh giá rủi ro thanh khoản gồm: Hệ số vốn an toàn tối thiểu CAR (hệ số Cooke) được tính bằng tỷ lệ Vốn tự có/Tài sản có quy đổi theo mức độ rủi ro khác nhau; Chỉ số trạng thái tiền mặt được tính bằng (Tiền mặt + tiền gửi thanh toán tại Ngân hàng Nhà nước (NHNN) + tiền gửi không kỳ hạn tại các tổ chức tín dụng (TCTD))/tổng tài sản có; Chỉ số năng lực cho vay được tính bằng Dư nợ/tổng tài sản Có, phản ánh mức độ cho vay trên tổng tài sản có của ngân hàng; Tỷ lệ cấp tín dụng so với nguồn vốn huy động được tính bằng Dư nợ/tiền gửi khách hàng; Chỉ số vị thế ròng của các ngân hàng trên thị trường được tính bằng tiền gửi và cho vay các TCTD khác/tiền gửi và vay từ các TCTD khác.

Thực trạng quản trị rủi ro thanh khoản tại các chi nhánh ngân ngân hàng thương mại tại Đà Nẵng

Hoạt động tín dụng

Công tác huy động vốn

Đà Nẵng hiện có 41 chi nhánh NHTM phân bố rộng khắp các quận, huyện với lãi suất cho vay ngắn hạn phổ biến từ 6% - 9%/năm, lãi suất cho vay trung, dài hạn phổ biến từ 9% - 11%/năm, và lãi suất cho vay các lĩnh vực ưu tiên ở mức 7%-10%/năm. Tổng nguồn vốn huy động đạt 142.140 tỷ đồng, tăng 8,31% so với năm 2019, trong đó tiền gửi dưới 12 tháng đạt 120.509 tỷ đồng, tăng 8,37%; tiền gửi trên 12 tháng đạt 21.631 tỷ đồng, tăng 7,96%; Tiền gửi từ dân cư chiếm 64,66%.

Công tác cho vay

Tổng dư nợ cho vay năm 2020 đạt 186.419 tỷ đồng, tăng 6,3% so với cuối năm 2019; trong đó cho vay bằng VND chiếm 97,59%/tổng dư nợ, tăng 6,29% so với năm 2019. Cho vay ngắn hạn đạt 65.602 tỷ đồng (chiếm tỷ lệ 35,19%), tăng 5,75%; cho vay trung, dài hạn đạt 120.817 tỷ đồng, tăng 6,61% so với năm 2019. Cho vay DN đạt 120.817 tỷ đồng (chiếm tỷ lệ 64,81%), tăng 6,61%, cho vay cá nhân và hộ gia đình đạt 81.217 tỷ đồng, tăng 3,01% so với năm 2019.

Chất lượng tín dụng

Đến ngày 31/12/2020, nợ quá hạn của các chi nhánh TCTD trên địa bàn là 5.999 tỷ đồng, chiếm 3,22% trên tổng dư nợ; nợ xấu là 3.870 tỷ đồng, chiếm tỷ lệ 2,08% trên tổng dư nợ, tăng 2.596 tỷ đồng so với dư nợ xấu cuối năm 2019.

Hoạt động thanh toán, phát triển dịch vụ

Năm 2020, Covid-19 tạo cơ hội để mở rộng dịch vụ thanh toán không dùng tiền mặt (TTKDTM) và nhận thức của người dân về sử dụng các phương tiện TTKDTM đã có những chuyến biến tích cực, góp phần triển khai Đề án phát triển TTKDTM thuận lợi hơn. Cụ thể, các NHTM trên địa bàn Đà Nẵng đã phát hành mới 340.980 thẻ nội địa và 143.609 thẻ quốc tế; tổng số ATM là 552 máy, giảm 5 máy; tổng số POS là 7.636 máy, giảm 810 máy so với năm 2019. Giá trị TTKDTM trên địa bàn TP. Đà Nẵng ước đạt 415.806 tỷ đồng, chiếm 60,37% tổng giá trị thanh toán, tăng 53,26% so với cuối năm 2019.

Hoạt động ngoại hối

Doanh số mua ngoại tệ đạt 2.009 triệu USD, giảm 16,2% so với năm 2019; Doanh số bán ngoại tệ là 1.985 triệu USD, giảm 16,71%; Doanh số thanh toán hàng xuất khẩu 1.248 triệu USD, tăng 7,6% so với năm 2019; Doanh số thanh toán hàng nhập khẩu là 958 triệu USD, giảm 6,46% so với năm 2019; Chi trả kiều hối là 132 triệu USD, giảm 9,63% so với năm 2019.

Công tác quản trị rủi ro thanh khoản

Nhận dạng RRTK: Để nhận dạng được những RRTK tiềm ẩn, hiện nay các chi nhánh ngân hàng thương mại trên địa bàn TP. Đà Nẵng xác định các nguyên tắc để nhận dạng RRTK như sau:

Một là, tất cả các sự kiện xảy ra trong và ngoài ngân hàng gây ra các ảnh hưởng trọng yếu cần phải được xem xét trong mối liên hệ tới tính thanh khoản và nguy cơ RRTK của ngân hàng.

Hai là, xác định RRTK cần được xem xét trong mối liên hệ (là hệ quả) với những rủi ro khác, bao gồm rủi ro tín dụng, rủi ro thị trường, rủi ro hoạt động, rủi ro danh tiếng và rủi ro pháp lý.

Ba là, tất cả các sản phẩm mới cần được đánh giá rủi ro tiềm ẩn trên khía cạnh thanh khoản trước khi được ban hành triển khai chính thức, đặc biệt là các sản phẩm liên quan đến hoạt động kinh doanh như: Cho vay; huy động và các hoạt động trên thị trường liên ngân hàng… Cuối cùng là đánh giá định kỳ, thường xuyên và toàn diện các hoạt động có ảnh hưởng đến hồ sơ RRTK.

Đo lường RRTK: Cơ sở pháp lý liên quan đến hoạt động QTRRTK gồm: Thông tư số 19/2017/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN quy định giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ TCTD, chi nhánh ngân hàng nước ngoài; Thông tư số 19/2017/TT-NHNN quy định tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn, đã giảm tỷ lệ cho vay này từ mức 50% hiện nay xuống còn 45% (từ ngày 1/1/2018) và xuống 40% (từ 1/1/2019); với các TCTD phi ngân hàng, tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ ngày 1/1/2018 là 90%. Các phương pháp đo lường được các chi nhánh NHTM trên địa bàn TP. Đà Nẵng thực hiện, gồm: Phân tích chênh lệch kỳ hạn; Phân tích trạng thái vốn tiền mặt; Phân tích các chỉ số thanh khoản; Phương pháp thử nghiệm khả năng chịu đựng - Phân tích tình huống/độ nhạy.

Kết quả là, Hệ số CAR: Mức độ an toàn vốn thể hiện số vốn tự có để hỗ trợ cho hoạt động kinh doanh của ngân hàng. Hiện tại, hệ số an toàn vốn tối thiểu là 9%. Giai đoạn 2016-2020, hệ số CAR trung bình của hệ thống NHTM và các NHTM niêm yết đều đảm bảo quy định, lớn hơn 9%. Đồng thời, hệ số CAR của các chi nhánh NHTM có xu hướng tăng lên.

Chỉ số trạng thái tiền mặt: Năm 2019, trên địa bàn Đà Nẵng có 552 máy rút tiền tự động ATM và 7.636 máy POS được kết nối liên thông. Điều này đòi hỏi hệ thống ngân hàng trên địa bàn cần xác định được nhu cầu sử dụng tiền mặt bình quân của khách hàng để đưa ra tỷ lệ tồn quỹ cho hợp lý. Giai đoạn 2019-2020, nhằm kích thích tăng trưởng kinh tế do tác động của đại dịch Covid-19, nên lãi suất cho vay ngắn hạn phổ biến từ 6%-9%/năm, lãi suất cho vay trung, dài hạn phổ biến từ 9%-11%/năm, và lãi suất cho vay các lĩnh vực ưu tiên ở mức 7%-10%/năm. Như vậy, lãi suất giảm, nhu cầu thanh khoản của các ngân hàng giảm.

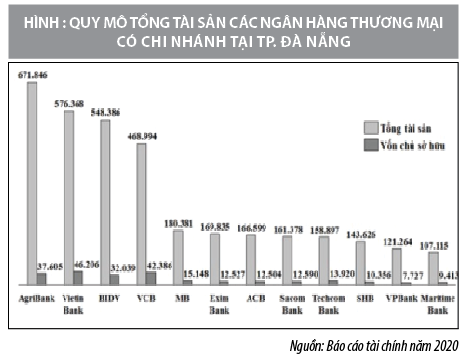

Chỉ số năng lực cho vay: Chỉ số năng lực cho vay (Dư nợ/tổng tài sản “Có”) phản ánh năng lực cho vay của các NHTM. Giai đoạn 2016 – 2020, chỉ số này tại các NHTM dao động từ 38% - 80% và có sự khác biệt giữa các ngân hàng theo từng năm. Tuy nhiên, đa số các chi nhánh NHTM có chỉ số năng lực cho vay trên 50%. Kết quả này phản ánh hoạt động chủ yếu của các chi nhánh NHTM trên địa bàn TP. Đà Nẵng vẫn là hoạt động tín dụng, tức là gắn liền với rủi ro là lãi suất.

Tỷ lệ cấp tín dụng so với nguồn vốn huy động (LDR): Hiện nay, tỷ lệ này tại các NHTM tại Đà Nẵng giảm chậm, dao động quanh mức 75 – 90%, điều này phản ánh sự phụ thuộc của hoạt động cho vay đối với nguồn huy động vốn.

Kiểm soát và phòng ngừa RRTK: Các chi nhánh ngân hàng xây dựng và triển khai hệ thống báo cáo rủi ro hướng tới 3 mục tiêu: Phản ánh toàn diện trạng thái rủi ro tại mọi thời điểm; Đánh giá mức độ hiệu quả, kết quả thực hiện công tác QTRRTK; Đưa ra được các vấn đề đang tồn tại, phân tích ảnh hưởng, đưa ra khuyến nghị, định hướng cho công tác QTRRTK tiếp theo và tuân thủ 3 nguyên tắc là chính xác, đầy đủ, toàn diện và kịp thời.

Bên cạnh báo cáo RRTK định kỳ và không định kỳ theo yêu cầu của Ngân hàng Nhà nước, các chi nhánh NHTM cũng xây dựng hệ thống báo cáo đầy đủ áp dụng những thông lệ quốc tế tốt nhất. Hệ thống báo cáo hiện nay đang được áp dụng bao gồm: Báo cáo rủi ro thị trường hàng ngày, báo cáo RRTK hàng ngày, báo cáo rủi ro tín dụng hàng ngày cung cấp cho quản lý cấp cao thông tin tổng thể về trạng thái rủi ro hàng ngày của ngân hàng cũng như cảnh báo bất kỳ vấn đề nào có thể phát sinh.

Cơ cấu tổ chức quản trị rủi ro tập trung: RRTK ở các ngân hàng được quản lý tập trung, trong đó HĐQT là đơn vị chịu trách nhiệm cao nhất trong quản lý rủi ro và là đơn vị có thẩm quyền ban hành chính sách quản lý RRTK. Công tác giám sát và vận hành hệ thống quản lý RRTK được phân công cho Ủy ban Quản lý rủi ro và Ủy ban Quản lý Tài sản nợ - Tài sản có (ALCO). Chức năng và nhiệm vụ của các đơn vị tham gia trong công tác QTRRTK - Công tác QTRRTK tại các ngân hàng luôn có sự phân cấp rõ ràng, trong đó ALCO là đơn vị kiểm soát - điều hành, có trách nhiệm phê duyệt, ban hành các quyết định liên quan đến việc điều hành thanh khoản; đồng thời, xem xét và đánh giá công tác QTRRTK của các đơn vị chịu trách nhiệm.

Tài trợ RRTK: Mức độ quan tâm đến công tác QTRRTK của chi nhánh ngân hàng còn được thể hiện thông qua khối lượng trích lập dự phòng rủi ro của mỗi chi nhánh. Có thể nhận thấy rằng khối lượng trích lập dự phòng rủi ro tại các chi nhánh NHTM trên địa bàn TP. Đà Nẵng tăng đều qua các năm cùng với sự tăng trưởng của Tổng tài sản Có. Tuy nhiên, tỷ lệ trích lập dự phòng trên số lượng tài sản được trích lập dự phòng qua các năm 2016 - 2020 đều có xu hướng giảm.

Kết luận và hàm ý chính sách

Những kết quả đạt được

Nhìn chung, trong những năm qua, các chi nhánh NHTM trên địa bàn TP. Đà Nẵng đã chú trọng hơn trong công tác an toàn thanh khoản, thể hiện ở hệ số CAR đã dần được nâng lên, đạt yêu cầu quy định tối thiểu của NHNN là 9%; Các chỉ số thanh khoản cũng như việc tuân thủ các quy định của NHNN cũng như quy định nội bộ về giới hạn các tỷ lệ đảm bảo an toàn thanh khoản.

Bên cạnh đó, hầu hết các chi nhánh NHTM trên địa bàn đã có nhận thức đúng đắn về tầm quan trọng của công tác QTRRTK đã nhanh chóng hoàn thiện bộ máy tổ chức và nhân sự phụ trách QLRR phù hợp với tiêu chuẩn và thông lệ quốc tế, đã có thêm những bộ phận và những thành viên lãnh đạo cấp cao chịu trách nhiệm chuyên trách về QLRR.

Các chi nhánh NHTM trên địa bàn TP. Đà Nẵng đã, đang từng bước hoàn thiện dần chính sách và quy định nội bộ về việc QTRRTK. Các chiến lược, chính sách trong QTRRTK thường xuyên được rà soát, xem xét và điều chỉnh lại cho phù hợp hơn với tiêu chuẩn của thông lệ quốc tế và phù hợp với tính chất và hoạt động kinh doanh của chi nhánh...

Bên cạnh những kết quả đạt được, hoạt động QTRRTK tại các NHTM trên địa bàn TP. Đà Nẵng vẫn còn không ít tồn tại như: Công tác dự báo các biến động nền kinh tế vĩ mô, thị trường… của các chi nhánh NHTM ở Đà Nẵng chưa được cải thiện để có thể theo kịp tiêu chuẩn quốc tế và phục vụ đắc lực cho công tác QTRRTK; Công tác dự báo cung - cầu thanh khoản của ngân hàng chưa được thực hiện. Hiện nay các chi nhánh NHTM trên địa bàn TP. Đà Nẵng mới chỉ có báo cáo phân tích khách hàng có tiền gửi lớn để phân tích nhu cầu rút tiền của các khách hàng lớn.

Tuy nhiên, chưa có báo cáo phân tích hành vi của các khách hàng vay có hệ số tín nhiệm cao, có hạn mức tín dụng lớn, hay các hợp đồng cam kết tín dụng. Những khách hàng này một khi xuất hiện nhu cầu rút vốn vay, chi nhánh ngay lập tức phải huy động đủ vốn để đáp ứng nhu cầu khách hàng. Do vậy, một báo cáo tổng hợp dự báo nguồn cung và nhu cầu thanh khoản là cần thiết cho công tác QTRRTK của mình.

Bên cạnh đó, hiện nay các chi nhánh NHTM trên địa bàn TP. Đà Nẵng mới thực hiện kiểm tra sức chịu đựng một lần và chưa tổ chức đánh giá lại việc thử nghiệm để có những điều chỉnh kịp thời đáp ứng yêu cầu thực tiễn, do đó cần tiến hành đánh giá mô hình này để hoàn thiện đồng thời đưa vào những quy định cụ thể hóa các kịch bản và tần suất đánh giá cụ thể...

Hàm ý chính sách

Với thực tế nêu trên, thời gian tới, để hoàn thiện công tác QTRRTK tại các chi nhánh NHTM trên địa bàn TP. Đà Nẵng, cần chú trọng một số giải pháp sau:

Một là, nâng cao hiệu quả công tác dự báo kinh tế vĩ mô.

Hai là, hoàn thiện quy trình quản trị rủi ro thanh quản trong hệ thống quy trình quản trị rủi ro; Đa dạng hóa các hình thức huy động và cho vay: Chủ động nguồn tài chính, hạn chế sự mất cân đối trong hoạt động vay – đi vay, hạn chế RRTK; Kết hợp áp dụng chiến lược quản trị cân đối thanh khoản tài sản “Có” - tài sản “Nợ”: Nâng tỷ lệ đầu tư đối với các tài sản có tính thanh khoản cao; cân đối cơ cấu giữa huy động và cho vay.

Ba là, hoàn thiện hệ thống báo cáo liên quan đến RRTK; Kiểm tra độ chính xác của các công cụ sử dụng trong công tác QTRRTK.

Bốn là, nâng cao chất lượng đội ngũ nhân sự QTRR; Tăng cường năng lực quản lý RRTK của nhân viên ngân hàng: Tập trung cho công tác đào tạo nguồn nhân lực, đào tạo chuyên sâu với đội ngũ cán bộ nòng cốt; xây dựng đội ngũ chuyên gia giỏi…; Thiết lập bộ phận QTRR trong ngân hàng - Tính toán hợp lý các chỉ số thanh khoản, dự báo nhu cầu thanh khoản để chủ động trong nguồn cung.

Năm là, tích cực điều hành hoạt động kinh doanh để đảm bảo QTRRTK nhằm nâng cao mức độ an toàn vốn - Xây dựng chiến lược tăng vốn đi kèm với sử dụng vốn hợp lý; Lãnh đạo ngân hàng cũng nên chú ý vấn đề quản lý đòn bẩy tài chính...

Tài liệu tham khảo:

1.Báo cáo tóm tắt hoạt động ngân hàng TP. Đà Nẵng năm 2020 và phương hướng, nhiệm vụ năm 2021;

2.Nguyễn Văn Tiến (2015), Giáo trình quản trị, Ngân hàng thương mại, NXB Thống kê;

3.Phan Thị Thu Hà (2013), Quản trị ngân hàng thương mại NXB Đại học Kinh tế Quốc dân;

4.Basel (2008), Nguyên tắc quản lý và giám sát rủi ro thanh khoản;

5.Commercial Bank – Benton E.Gup.

(*) Đỗ Văn Tính - Trường Đại học Duy Tân.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 7/2021.

đến ngành Bảo hiểm")