Quản trị rủi ro tín dụng theo Hiệp ước Basel II tại Agribank

Nghiên cứu này hướng đến việc xác định các nhân tố ảnh hưởng đến quản trị rủi ro tín dụng theo Hiệp ước Basel II tại Ngân hàng Nông nghiệp & Phát triển nông thôn Việt Nam (Agribank).

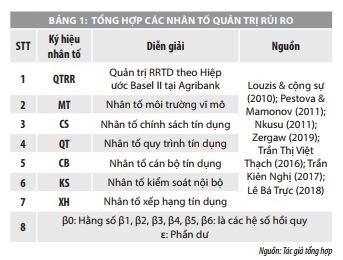

Bằng việc kết hợp phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng, tác giả đã xác định được năm nhân tố có ảnh hưởng đến quản trị rủi ro tín dụng theo Hiệp ước Basel II tại Agribank bao gồm: Chính sách tín dụng; Quy trình tín dụng; Cán bộ tín dụng; Kiểm soát nội bộ; Hệ thống xếp hạng tín dụng.

Giới thiệu

Hội nhập kinh tế quốc tế đã trở thành xu thế tất yếu và đang diễn ra ngày càng sâu rộng cả về nội dung và quy mô trên nhiều lĩnh vực. Ngành Ngân hàng cũng không nằm ngoài xu thế đó. Để hệ thống ngân hàng thương mại (NHTM) Việt Nam tham gia tốt hơn vào quá trình quốc tế hóa, nâng cao năng lực cạnh tranh trong tiến trình hội nhập, lành mạnh hóa tài chính theo chuẩn mực quốc tế, các NHTM cần phải tuân thủ một số điều ước quốc tế trong lĩnh vực kinh doanh ngân hàng. Một trong những điều ước quốc tế được các nhà quản trị ngân hàng đặc biệt quan tâm chính là Hiệp ước quốc tế về Quản trị rủi ro tín dụng (RRTD) theo Hiệp ước Basel II.

Hoạt động tín dụng là hoạt động cơ bản của ngân hàng, đem lại nguồn thu chính cho các NHTM. Tuy nhiên, các hoạt động tín dụng tiềm ẩn rất nhiều RRTD. RRTD gây ra tổn thất về tài chính, giảm giá trị thị trường của vốn ngân hàng, trong trường hợp nghiêm trọng hơn có thể làm cho hoạt động kinh doanh của ngân hàng bị thua lỗ, thậm chí là phá sản. Do vậy, việc nhận diện và đo lường mức độ RRTD tại ngân hàng để có thể quản trị RRTD hiệu quả là yêu cầu đặt ra đối với tất cả các NHTM, nói chung là Agribank nói riêng.

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Theo Greuning và Bratanovic (2003), trong hoạt động ngân hàng, RRTD là rủi ro có thể phát sinh thất thoát tài chính cho ngân hàng khi người đi vay không thể chi trả tiền lãi hoặc hoàn trả vốn gốc so với thời hạn đã ấn định trong hợp đồng tín dụng. RRTD là khả năng mà một người đi vay ngân hàng sẽ không thực hiện được nghĩa vụ của mình theo các điều khoản đã thỏa thuận (Basel Committee on Banking Supervision, 2006). RRTD sẽ dẫn đến những tổn thất về tài chính và các tổn thất về hiệu quả kinh doanh cho cả ngân hàng và khách hàng. Điều này đòi hỏi các NHTM phải tiến hành triển khai và kiểm soát hoạt động tín dụng và quản trị RRTD.

Theo Ủy ban Basel (1999) về giám sát ngân hàng, mục tiêu của quản trị RRTD là tối đa hoá lợi suất rủi ro hiệu chỉnh của ngân hàng bằng việc duy trì mức độ rủi ro ở một tỷ lệ chấp nhận được. Các NHTM cần quản trị RRTD cho toàn bộ danh mục cũng như rủi ro cho từng khoản vay hoặc các giao dịch khác. Theo Greuning và Bratanovic (2003), quản trị RRTD là vấn đề cốt lõi trong sự tồn tại của phần lớn các ngân hàng lớn.

Bên cạnh đó, theo Bessis (2015), mục đích của quản trị RRTD chỉ khả thi khi nhận biết và đánh giá chính xác về nguyên nhân gây ra RRTD. Đồng thời, RRTD có thể giảm đi bằng việc ban hành hệ thống các chính sách giới hạn tín dụng cho các bên vay mượn và nguy cơ đổ vỡ đến các bên liên quan. Việc phân loại danh mục tín dụng và dự phòng rủi ro cho các khoản tín dụng ngăn ngừa khả năng giảm giá trị của danh mục cho vay (Trần Kiên Nghị, 2017).

Theo Ủy ban Basel, thực tế quản trị RRTD bao gồm 4 nguyên tắc chung (1) Xây dựng môi trường tín dụng thích hợp; (2) Thực hiện cấp tín dụng lành mạnh; (3) Duy trì một quá trình quản lý, đo lường và theo dõi tín dụng phù hợp; (4) Kiểm soát đầy đủ đối với nợ xấu. Căn cứ vào nhóm khách hàng, NHTM sẽ áp dụng và triển khai các mô hình đo lường RRTD tương ứng (Hoàng Trọng Anh Tuấn, 2013), chẳng hạn như: Hệ thống Chuyên gia; Mô hình điểm số tín dụng tiêu dùng; Phương pháp chấm điểm khách hàng cá nhân của Trung tâm Thông tin tín dụng quốc gia Việt Nam (CIC); Mô hình điểm số Z-score; Mô hình CreditMetrics.

Mô hình nghiên cứu

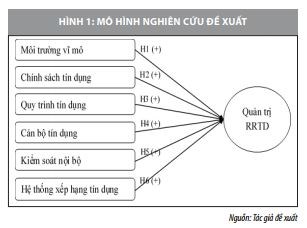

Từ việc tham khảo và đánh giá kết quả nghiên cứu của các tác giả như Louzis & cộng sự (2010); Pestova & Mamonov (2011); Nkusu (2011); Zergaw (2019); Trần Thị Việt Thạch (2016); Trần Kiên Nghị (2017); Lê Bá Trực (2018), mô hình nghiên cứu đề xuất về các nhân tố ảnh hưởng đến quản trị RRTDtại Agribank trình bày ở Hình 1.

Phương pháp nghiên cứu và mô hình nghiên cứu

Phương pháp nghiên cứu

Nghiên cứu được tiến hành qua 2 bước nghiên cứu, đó là sơ bộ và nghiên cứu chính thức. Tác giả thực hiện phương pháp định tính nhằm khám phá các nhân tố của quản trị RRTD theo Hiệp ước Basel II tại Agribank, đồng thời bổ sung và điều chỉnh các biến quan sát dùng để đo lường các khái niệm trong mô hình.

Từ đó, xây dựng thang đo nháp làm cơ sở tham khảo và thực hiện nghiên cứu định tính nhằm xây dựng bảng câu hỏi tương ứng với các biến quan sát, dùng để đo lường các khái niệm nghiên cứu trong mô hình. Trong nghiên cứu định tính, tác giả sử dụng phương pháp phỏng vấn chuyên gia và phương pháp khảo sát cán bộ, nhân viên tín dụng và cán bộ kiểm soát RRTD.

Nghiên cứu định lượng được thực hiện để điều chỉnh thang đo sơ bộ đã xây dựng trong nghiên cứu định tính. Sau khi nghiên cứu định tính, kết quả cho ra bảng câu hỏi dùng để khảo sát chính thức các cán bộ, nhân viên tín dụng và cán bộ kiểm soát RRTD. Trên cơ sở dữ liệu khảo sát thu thập và tổng hợp được, tác giả tiến hành mã hóa các thang đo và sử dụng phần mềm SPSS để đánh giá độ tin cậy của các thang đo, phân tích nhân tố khám phá EFA và xây dựng mô hình hồi quy tuyến tính bội.

Mô hình nghiên cứu

Mô hình nghiên cứu được đề xuất:

QTRR = βo + β1.MT + β2.CS + β3.QT + β4.CB + β5.KS + β6.XH + ε

Kết quả nghiên cứu

Từ việc kiểm định các thang đo thông qua hệ số Cronbach’s alpha, các thang đo trong nghiên cứu đều đạt được độ tin cậy dựa trên nguyên tắc đánh giá hệ số Cronbach’s alpha tổng; hệ số tương quan biến tổng và hệ số “cronbach’s alpha nếu loại biến” thỏa yêu cầu.

Chỉ số KMO là 0,726 > 0,5 và mức ý nghĩa của kiểm định Bartlett là 0.000 nhỏ hơn 0,05, chứng tỏ dữ liệu nghiên cứu phù hợp để phân tích EFA. Trong nghiên cứu này, 25 biến quan sát được trích vào 06 yếu tố độc lập tại Eigenvalue = 1,943 và phương sai trích đạt 68,236%. Các biến quan sát rút trích vào các yếu tố có trọng sổ tải nhân tố lớn hơn 0,5 nên được giữ lại trong thang đo.

Chỉ số KMO là 0,708 > 0,5 và mức ý nghĩa của kiểm định Bartlett là 0,000 < 0,05. Điều này cho thấy, dữ liệu sử dụng cho nghiên cứu là hoàn toàn phù hợp để thực hiện phân tích nhân tố khám phá. Ba biến quan sát được trích vào 01 yếu tố tại Eigenvalue = 2,147 và phương sai trích đạt 71,577%. Các biến quan sát đều có hệ số tải nhân tố lớn hơn 0,05 và giải thích cho yếu tố quản trị RRTD.

Thực hiện các kiểm định về các khuyết tật của mô hình, tác giả nhận thấy mô hình không tồn tại hiện tượng đa cộng tuyến; hiện tượng tự tương quan và phần dư sai số tuân thủ phân phối chuẩn.

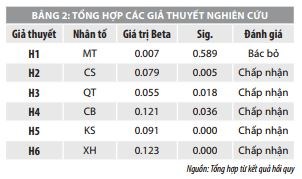

Kết quả nghiên cứu cho thấy, với mức độ phù hợp của mô hình là 75,5%:

- Giả thuyết H1 bị bác bỏ do giá trị Sig. > 5%. Điều này chứng minh rằng, nhân tố Môi trường vĩ mô không có ảnh hưởng cùng chiều đến quản trị RRTD theo Hiệp ước Basel II tại Agribank.

- Giả thuyết H2 được chấp nhận, do giá trị Sig.

< 5%. Điều này chứng minh rằng, nhân tố Chính sách tín dụng có ảnh hưởng cùng chiều đến quản trị RRTD theo Hiệp ước Basel II tại Agribank.

- Giả thuyết H3 được chấp nhận, do giá trị Sig. <5%. Điều này chứng minh rằng, nhân tố Quy trình tín dụng có ảnh hưởng cùng chiều đến quản trị RRTD theo Hiệp ước Basel II tại Agribank.

- Giả thuyết H4 được chấp nhận, do giá trị Sig. <5%. Điều này chứng minh rằng, nhân tố Cán bộ tín dụng có ảnh hưởng cùng chiều đến quản trị RRTD theo Hiệp ước Basel II tại Agribank.

- Giả thuyết H5 được chấp nhận, do giá trị Sig. <5%. Điều này chứng minh rằng, nhân tố kiểm soát nội bộ đối với hoạt động tín dụng có ảnh hưởng cùng chiều đến quản trị RRTD theo Hiệp ước Basel II tại Agribank.

- Giả thuyết H6 được chấp nhận, do giá trị Sig. <5%. Điều này chứng minh rằng, nhân tố Hệ thống xếp hạng tín dụng có ảnh hưởng cùng chiều đến quản trị RRTD theo Hiệp ước Basel II tại Agribank.

Thảo luận kết quả nghiên cứu và kết luận

- Nhân tố Chính sách tín dụng: Chính sách tín dụng sẽ xác định và mô tả rõ ràng mục đích hoạt động tín dụng của Agribank. Chính sách tín dụng là tập hợp những nguyên tắc và hướng dẫn được sử dụng để xác định mức giới hạn tín dụng của từng khách hàng, mức lãi suất, phí, thời hạn hoặc các bước hoặc thủ tục để phê duyệt, theo dõi hoặc kiểm soát các khoản cho vay. Agribank luôn phát huy vai trò tiên phong, dẫn dắt hệ thống các tổ chức tín dụng thực thi nghiêm túc, có hiệu quả chính sách tiền tệ quốc gia và các chủ trương chính sách của Đảng, Nhà nước về tiền tệ, ngân hàng, nhất là chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn.

- Nhân tố Quy trình tín dụng: Nhân tố này có vai trò quan trọng góp phần hạn chế RRTD phát sinh nếu như quy trình được triển khai và tuân thủ một cách nghiêm chỉnh bởi các cán bộ tín dụng và nhân viên ngân hàng liên quan đến hoạt động cấp tín dụng. Quy trình tín dụng là một bộ phận của chính sách tín dụng giúp cho hoạt động tín dụng đạt hiệu quả ở mức rủi ro chấp nhận được. Mỗi ngân hàng sẽ ban hành một quy trình tín dụng riêng, phù hợp với khả năng và cách thức quản lý.

Trong quy trình cho vay của ngân hàng, RRTD luôn tồn tại và phát sinh. Điều này là do tính chất kép của việc quản trị rủi ro của ngân hàng tại Agribank như: Đánh giá xác suất và khả năng vỡ nợ của khách hàng; đồng thời, thẩm định khả năng trả nợ và dòng tiền được tạo ra từ dự án của khách hàng. Quy trình tín dụng tại Agribank được thiết lập chặt chẽ với sự tham gia của các cán bộ nhân viên ngân hàng; điều chỉnh phù hợp với xu hướng chung của các NHTM, cũng như đảm bảo đánh giá đúng và khách quan các khách hàng tiềm năng và tính chân thành của mục đích vay thông qua hồ sơ vay vốn của khách hàng.

Để đảm bảo quản lý hiệu quả việc cung cấp và thu hồi các khoản tín dụng khi đến hạn hợp đồng, Agribank thường áp dụng các biện pháp kiểm soát nội bộ khác nhau. Cụ thể, Ngân hàng đã triển khai và thực thi kết hợp cả năm thành phần của kiểm soát nội bộ nhằm đảm bảo hiệu quả của quy trình cấp tín dụng.

- Nhân tố Cán bộ tín dụng: Nhân tố Cán bộ tín dụng là nhân tố có vai trò quan trọng tham gia vào quy trình cấp tín dụng của các NHTM vì họ là những đối tượng trực tiếp tiếp xúc khách hàng từ khâu đầu đến khâu cuối cùng của quy trình tín dụng. Ngoài ra, cán bộ tín dụng là người sẽ kiểm tra tình trạng sử dụng và thực thi hợp đồng tín dụng cũng như trong trường hợp chậm thanh toán của một số khách hàng.

Các bước trong quy trình và chính sách tín dụng đều có sự tham gia bởi cán bộ - nhân viên ngân hàng nói chung cũng như cán bộ tín dụng nói riêng. Vì vậy, yếu tố con người ở Agribank luôn có vị trí và vai trò quan trọng trong hoạt động của ngân hàng, do đó trình độ và năng lực chuyên môn cần được đặt lên hàng đầu.

- Nhân tố Kiểm soát nội bộ: Để đảm bảo quản lý hiệu quả việc cung cấp và thu hồi các khoản tín dụng khi đến hạn hợp đồng, Agribank thường áp dụng các biện pháp kiểm soát nội bộ khác nhau. Cụ thể, ngân hàng đã triển khai và thực thi kết hợp cả năm thành phần của kiểm soát nội bộ nhằm đảm bảo hiệu quả của quy trình cấp tín dụng. Công tác quản trị rủi ro, trong đó có RRTD đang được Agribank từng bước triển khai và hoàn thiện nhằm đáp ứng yêu cầu tại Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Ngân hàng Nhà nước về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài.

Tính hiệu quả và hữu hiệu trong hoạt động tín dụng của Agribank được đảm bảo bằng cách các cán bộ/nhân viên cũng như ban giám đốc đã và đang tuân thủ, thực thi đúng các quy định, chính sách và thủ tục nhằm ngăn chặn gian lận, sai sót liên quan đến hoạt động tín dụng nói riêng và hoạt động kinh doanh nói chung của ngân hàng.

- Nhân tố Hệ thống xếp hạng tín dụng: Bộ chỉ tiêu xếp hạng tín dụng nội bộ nằm trong các chính sách quản trị RRTD mà Agribank thiết lập nhằm đảm bảo và hạn chế RRTD xảy ra trong quá trình cho vay tại đơn vị. Xếp hạng tín dụng được xem là việc đánh giá độ tin cậy về chất lượng khoản vay của khách hàng và được ghi nhận tại khách hàng, cũng như được lưu trữ tại Trung tâm Thông tin tín dụng quốc gia.

Các khách hàng khác có thể sử dụng thông tin này để tham khảo về lịch sử tín dụng của khách hàng khi có nhu cầu. Việc sử dụng rộng rãi hệ thống điểm tín dụng và xếp hạng tín dụng làm hoạt động cho vay được mở rộng, an toàn và hiệu quả hơn. Tùy thuộc vào từng đối tượng khách hàng, hệ thống xếp hạng tín nhiệm cũng như đánh giá chất lượng của khoản tín dụng sẽ được triển khai và thực hiện phù hợp.

Agribank cùng kết hợp với các tổ chức xếp hạng tín nhiệm trong việc đánh giá các khách hàng dựa trên nhiều yếu tố, cả về bên trong lẫn bên ngoài như: môi trường hoạt động của doanh nghiệp, sản phẩm và thị trường, năng lực quản trị, tình hình tài chính, tài sản đảm bảo…

Tài liệu tham khảo:

1. Hoàng Trọng Anh Tuấn (2013), Quản trị rủi ro tín dụng đối với khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Á Châu, chi nhánh Đà Nẵng, Đại học Đà Nẵng;

2. Lê Bá Trực (2018), Những nhân tố ảnh hưởng đến quản trị rủi ro tín dụng trong hệ thống ngân hàng thương mại Việt Nam, Trường Đại học Kinh tế TP. Hồ Chí Minh;

3. Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam – Agribank (2019), Báo cáo thường niên năm 2019. Hà Nội;

4. Trần Kiên Nghị (2017), Các yếu tố ảnh hưởng đến quản trị rủi ro tín dụng tại Ngân hàng TMCP Phát Triển TP. Hồ Chí Minh – HDBank Chi Nhánh Vũng Tàu, Trường Đại học Bà Rịa – Vũng Tàu;

5. Trần Thị Việt Thạch (2016), Quản trị rủi ro tín dụng theo Hiệp ước Basel 2 tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, Học Viện Tài chính;

6. Basel Committee on Banking supervision (2006), Sound credit risk assessment and evaluation for loans. s.l.:BIS Press and Communication, Basel;

7. Bessis, J., (2015), Risk Management in Banking. 4 ed. US: Wiley;

8. Greuning, Hennie Van & Bratanovic, Sonja Brajovic (2003), Analyzing and Managing Banking Risk, A Framework for Assessing Corporate Governance and Financial Risk. Universiteitsbibliotheek Gent: World Bank Publications;

9. Louzis, D.P., Vouldis, A.T. & Metaxas, V.L., (20100, Macroeconomic and bank specific determinants of non-performing loans in Greece: a comparative study of mortgage, business and consumer loan portfolios. Bank of Greece.

đến ngành Bảo hiểm")