Sống khỏe giữa đại dịch: Ngân hàng " 'lên hương"

Thời điểm dịch bệnh COVID-19 xuất hiện vào đầu năm ngoái, ngân hàng được coi là lĩnh vực sẽ hứng chịu thiệt hại nặng nề. Tuy nhiên, từ đó đến nay, dù vẫn gặp nhiều khó khăn, song nhìn chung ngành Ngân hàng đã chứng tỏ được sức chống chịu tốt, và được hỗ trợ bởi nhiều yếu tố thuận lợi khác.

Dịch COVID-19 xuất hiện và tác động tiêu cực lên hầu hết các nhóm ngành trên thị trường trong thời gian qua và ngành ngân hàng cũng không là ngoại lệ. Dù vậy, trong bối cảnh khó khăn chung thì bức tranh lợi nhuận ngân hàng quý I/2021 vẫn tiếp tục lạc quan, sau năm 2020 tích cực.

Theo đó, chỉ sau 3 tháng đầu năm, hàng loạt ngân hàng đã bội thu với lợi nhuận cao ngất ngưởng, cao hơn cả thời điểm trước khi dịch bệnh xảy ra.

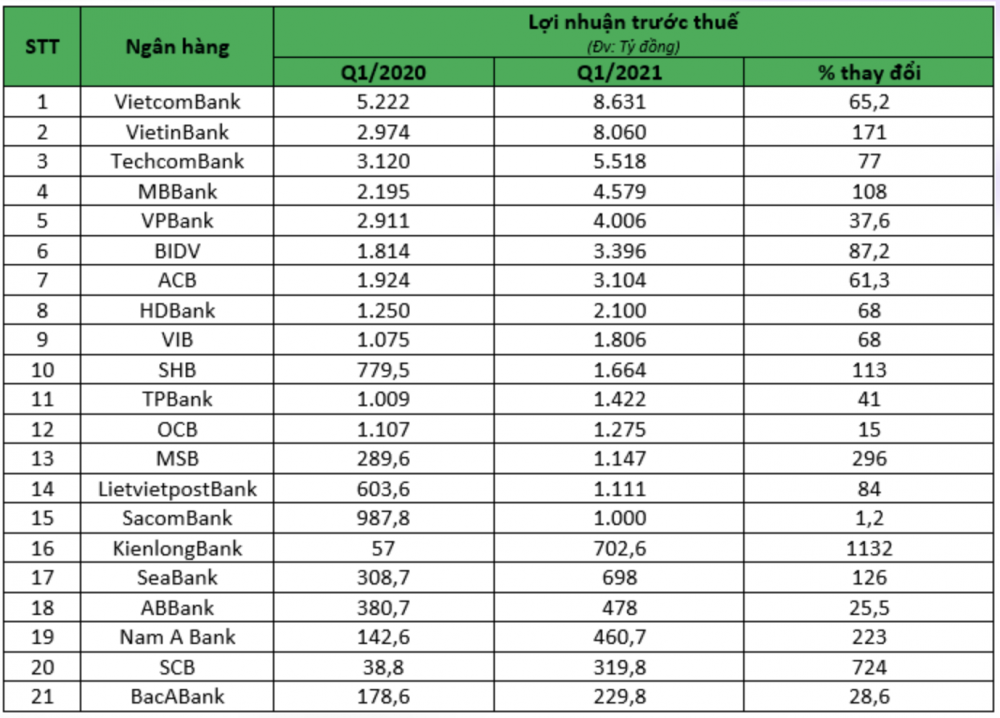

Quán quân lợi nhuận quý I/2021 là Vietcombank với lợi nhuận trước thuế vượt 8.600 tỷ đồng, tăng 65% so với cùng kỳ năm ngoái và cao hơn 47% so với quý I/2019. Với kết quả khả quan này, ông Nghiêm Xuân Thành, Chủ tịch Hội đồng quản trị Vietcombank, tự tin Vietcombank sẽ hoàn thành mục tiêu lợi nhuận 25.200 tỷ đồng đặt ra cho cả năm 2021.

Ở khối quốc doanh, Vietinbank cũng có quý đầu năm tích cực. Sau giai đoạn tái cơ cấu mạnh mẽ, nhà băng này đang ở trạng thái sung sức hơn bao giờ hết. Quý 1/2021, Vietinbank báo lãi trước thuế 8.060 tỷ đồng, gấp 2,7 lần cùng kỳ năm ngoái.

Hay như Techcombank (HoSE: TCB) cũng có câu chuyện tương tự VietinBank về việc giảm các khoản chi phí là chi phí trả lãi tiền gửi, lãi tiền vay và các khoản tương tự, đồng thời báo lãi “khủng” nhờ biên lãi ròng NIM cải thiện, nguồn thu từ dịch vụ tăng.

Ngoài ra, nhiều ngân hàng khác cũng có mức tăng trưởng lợi nhuận của mảng dịch vụ rất lớn. Đơn cử, lãi thuần từ dịch vụ của MBBank trong quý I/2021 tăng 43% so với cùng kỳ năm ngoái, trong đó lãi từ dịch vụ bảo hiểm chiếm hơn 70% hay VPBank với mức tăng 42%.

Ở khối nhà băng top dưới, Ngân hàng TMCP Sài Gòn (SCB) cũng có 3 tháng đầu năm hoạt động hiệu quả, với tốc độ tăng trưởng lợi nhuận lên tới hơn 700%, nhờ hoạt động dịch vụ và kinh doanh tiền tệ đạt hiệu quả cao. Quý I/2021, thu nhập thuần từ hoạt động dịch vụ của SCB đạt gần 420 tỷ đồng, tăng 155,8% so với cùng kỳ năm trước.

Hoạt động kinh doanh ngoại hối và kinh doanh chứng khoán cũng đạt kết quả tốt, đạt 419 tỷ đồng, tăng 157,8% và tương đương gần 60% tổng thu nhập của mảng này trong năm 2020, đóng góp phần lớn vào cấu phần thu nhập của ngân hàng.

Ngân hàng TMCP Nam Á (Nam A Bank) cũng gây ấn tượng với lợi nhuận trước thuế hợp nhất đạt hơn 460 tỷ đồng, tăng 223% so với cùng kỳ năm 2020. Đây là một trong những minh chứng cho sự phát triển bền vững, ổn định của nhà băng này khi dịch COVID-19 vẫn còn ảnh hưởng đến nền kinh tế xã hội.

Thu nhập lãi thuần của Nam A Bank trong kỳ này tăng tới 94% so với cùng kỳ lên 902 tỷ đồng. Ngoài ra, hoạt động mua bán chứng khoán đầu tư cũng có lãi tăng mạnh 126% lên 101 tỷ đồng; lãi từ hoạt động dịch vụ tăng 25,5% lên 30,5 tỷ đồng.

Đà tăng trưởng mạnh mẽ của ngành ngân hàng trong đại dịch còn được phản ánh qua việc cổ phiếu của nhóm này gần như dẫn dắt thị trường trong cả năm qua. Riêng trong nhóm VN30, hàng loạt cổ phiếu ngân hàng tăng trên 30% kể từ đầu năm như HDB (tăng 34%), CTG (tăng 42%), MBB (tăng 72%), TCB (tăng 58%), STB (tăng 90%), VPB (tăng 109%).

Việc cổ phiếu tăng mạnh giúp vốn hoá các ngân hàng tăng không ngừng, riêng VCB khoảng 17 tỷ USD và bỏ khá xa các ngân hàng còn lại. Nhóm vốn hoá từ 7-8 tỷ USD có BID, VPB, TCB, CTG; 2-4 tỷ USD là HDB, STB, SHB, VIB, ACB, MBB; nhóm có vốn hoá hơn 1 tỷ USD là LPB, MSB, OCB, EIB, TPB, SSB, và nhóm có vốn hoá bé hơn 1 tỷ USD là SGB, PGB, BVB, VBB, NVB, KLB, NAB, BAB.

Tiềm năng tăng trưởng ngành và kỳ vọng VN-Index tiếp tục tìm các điểm cao mới có thể là lực đẩy giúp cổ phiếu ngân hàng sẽ tiếp tục thăng hoa trong thời gian tới, nhất là trong bối cảnh ngành này đang nhận được sự hỗ trợ của nhiều yếu tố mà lớn nhất là Thông tư số 03/2021/TT-NHNN của Ngân hàng Nhà nước cho phép dãn, hoãn trích lập nợ xấu do COVID-19.

Cùng với đó, mặt bằng lãi suất thấp nhằm hỗ trợ doanh nghiệp cũng giúp hệ số NIM tiếp tục duy trì ở mức cao. Đồng thời xu hướng đẩy mạnh đầu tư vào công nghệ, chuyển đổi số sẽ giúp ngân hàng phát triển đa dạng các hoạt động dịch vụ, giảm chi phí hoạt động. Thêm vào đó, sự phát triển của bancassurance trong giai đoạn tới được kỳ vọng sẽ tiếp tục duy trì, giúp thu nhập ngoài lãi gia tăng.