Tiếp xúc đa thị trường và rủi ro tín dụng: Trường hợp các ngân hàng thương mại

Nghiên cứu này xác định tác động của tiếp xúc đa thị trường đến rủi ro tín dụng của các ngân hàng thương mại qua việc sử dụng dữ liệu của 28 ngân hàng thương mại Việt Nam giai đoạn 2010-2017 và sử dụng chỉ số NPL (Tỷ lệ nợ xấu/Tổng cho vay) và hệ số Z-score (kiểm tra tín dụng đo lường khả năng phá sản) để đo lường rủi ro tín dụng.

Kết quả cho thấy, trường hợp đo lường bằng NPL thì tiếp xúc đa thị trường có tác động cùng chiều và có ý nghĩa thống kê đến rủi ro tín dụng. Trường hợp đo lường bằng chỉ số Z-score thì tiếp xúc đa thị trường làm tăng rủi ro phá sản của hệ thống ngân hàng. Từ đó, nghiên cứu đưa ra các khuyến nghị đối với các nhà quản lý các ngân hàng, gợi ý các chính sách về tiếp xúc đa thị trường tại các ngân hàng hiện nay.

Giới thiệu

Thuật ngữ “Cạnh tranh” được sử dụng phổ biến hiện nay trong nhiều lĩnh vực như: kinh tế, thương mại, luật, chính trị, quân sự, sinh thái, thể thao. Có nhiều định nghĩa về cạnh tranh. Trong kinh tế chính trị học thì cạnh tranh là sự ganh đua về kinh tế giữa những chủ thể trong nền sản xuất hàng hóa nhằm giành giật những điều kiện thuận lợi trong sản xuất, tiêu thụ hoặc tiêu dùng hàng hóa để từ đó thu được nhiều lợi ích nhất cho mình.

Cạnh tranh có thể xảy ra giữa những người sản xuất với người tiêu dùng; giữa người tiêu dùng với nhau để mua được hàng rẻ hơn; giữa những người sản xuất để có những điều kiện tốt hơn trong sản xuất và tiêu thụ. Trên thực tế, cạnh tranh là giành lấy thị phần.

Nhiều nghiên cứu đánh giá các yếu tố tác động đến rủi ro ngân hàng cho thấy, cạnh tranh gay gắt có thể khiến các ngân hàng chuyển sang chấp nhận những trường hợp người vay rủi ro hơn. Điều này làm gia tăng rủi ro tín dụng (RRTD) của các ngân hàng (theo Williams (2013) với nghiên cứu các yếu tố ảnh hưởng đến biến động thu nhập của các ngân hàng Indonesia; Haq và Heaney (2012) với nghiên cứu các yếu tố ảnh hưởng đến rủi ro ngân hàng cho các nước trong khu vực châu Âu).

Kết quả tương tự cũng tìm thấy trong các nghiên cứu của Hauswald và Marquez (2006), Boyd và De Nicolo (2005), Martinez-Miera và Repullo (2010), Hakenes và Schnabel (2011) khi cho rằng, mối quan hệ giữa cạnh tranh và rủi ro là hình chữ U.

Nghiên cứu của Claessens & Laeven (2004) lại cho thấy, tác động tích cực của tiếp xúc đa thị trường (TXĐTT) đối với việc nâng cao hiệu quả, chất lượng dịch vụ, đổi mới và cạnh tranh quốc tế. Những tác động tích cực của TXĐTT đã thuyết phục chính phủ của nhiều nước phát triển và đang phát triển đưa ra những cải cách trong lĩnh vực tài chính để thúc đẩy cạnh tranh hơn.

Tại Việt Nam, vấn đề kiểm soát rủi ro trong giai đoạn vừa qua đã được chính phủ thực hiện đồng bộ các giải pháp ổn định kinh tế vĩ mô. Đặc biệt, việc thực hiện đề án cơ cấu lại hệ thống tổ chức tín dụng gắn với xử lý nợ xấu đã đem lại hiệu quả rõ rệt, giữ vững an toàn hệ thống và được các tổ chức quốc tế ghi nhận. Moody's Investors Service (2017) đã nâng triển vọng đối với hệ thống ngân hàng Việt Nam từ “ổn định” lên “tích cực” trong năm 2018.

Đã có không ít các nghiên cứu tại Việt Nam về các nhân tố tác động đến rủi ro và rủi ro tín dụng (RRTD) của các ngân hàng thương mại (NHTM). Tuy nhiên, hầu hết các nghiên cứu này chỉ tập trung vào khía cạnh ảnh hưởng của RRTD đến hiệu quả hoạt động hoặc thu nhập ngoài lãi của ngân hàng (Thi Canh Nguyen, Dinh Vinh Vo, Van Chien Nguyen, 2015; Trần Huy Hoàng và Nguyễn Hữu Huân, 2016), hoặc chỉ nghiên cứu các yếu tố tác động của cạnh tranh của các NHTM (Võ Xuân Vinh, Dương Thị Ánh Tiên, 2017). Nghiên cứu này được thực hiện nhằm xác định tác động của TXĐTT đến RRTD của các NHTM Việt Nam trong giai đoạn 2010-2017.

Cơ sở lý thuyết

Giả thuyết quyền lực thị trường

Berger và Hannan (2009) đề xuất các lý do giải thích ảnh hưởng của quyền lực thị trường (đo bằng cấu trúc thị trường) đối với hiệu quả hoạt động. Thứ nhất, nếu các ngân hàng cạnh tranh trong một thị trường tập trung cao hơn có thể đặt giá cao hơn chi phí biên, các nhà quản lý không phải nỗ lực làm việc để giữ chi phí trong tầm kiểm soát. Thứ hai, quyền lực thị trường có thể cho phép các nhà quản lý theo đuổi các mục tiêu khác ngoài việc tối đa hóa lợi nhuận hoặc tối đa hóa giá trị doanh nghiệp. Thứ ba, trong trường hợp không cạnh tranh, các nhà quản lý nếu dành nguồn lực để giành và duy trì thị trường sẽ làm tăng chi phí và làm giảm hiệu quả một cách không cần thiết. Thứ tư, nếu các ngân hàng hưởng lợi từ quyền lực thị trường, các nhà quản lý kém có thể tồn tại mà không cần gắng làm việc hiệu quả.

Giả thuyết “nhượng bộ lẫn nhau”

Theo lý thuyết về độc quyền, các công ty hoạt động đa thị trường sẽ không cạnh tranh mạnh mẽ với các đối thủ của mình tại một thị trường nhất định (bởi họ sợ bị trả đũa tại các thị trường còn lại). Điều này là do nếu số lượng thị trường mà các doanh nghiệp cạnh tranh nhau càng nhiều thì hành động trả đũa trên các thị trường này càng có thể xảy ra. Những hành động trả đũa lẫn nhau sẽ gây ra những tổn thất đáng kể. Trong tình huống đó, mức độ cạnh tranh trên tổng thể sẽ giảm để tránh tổn thất quá lớn trên toàn bộ thị trường.

Như vậy, theo lý thuyết này, việc các ngân hàng có TXĐTT với các đối thủ làm giảm mức độ cạnh tranh của các ngân hàng là một chiến lược nhằm giảm khả năng tấn công của đối thủ trên nhiều thị trường mà các ngân hàng tương tác với nhau. Ngược lại, có quan điểm cho rằng, việc TXĐTT với đối thủ có vai trò làm tăng cạnh tranh, bởi vì nếu ngân hàng đã cạnh tranh gay gắt ở những thị trường nhất định trong một khu vực nào đó, số mối liên kết đa thị trường trong cùng khu vực càng cao có thể dẫn đến cạnh tranh càng cao và làm giảm lợi nhuận ngân hàng.

Lý thuyết về tác động của cạnh tranh đến rủi ro của các ngân hàng thương mại

Một giả thuyết thường thấy là cạnh tranh quá mức giữa các ngân hàng có thể cản trở sự ổn định của toàn bộ hệ thống ngân hàng. Cạnh tranh phát sinh từ việc tự do hóa hệ thống ngân hàng sẽ làm giảm giá trị của vốn điều lệ ngân hàng, khuyến khích ngân hàng chọn lựa những chính sách rủi ro hơn nhằm duy trì lợi nhuận trước đó.

Những chính sách rủi ro này cũng làm các ngân hàng gặp tỷ lệ nợ xấu cao hơn, dẫn tới khả năng phá sản ngân hàng cao hơn. Ngược lại, cạnh tranh thấp có thể khuyến khích các ngân hàng bảo vệ giá trị thương hiệu cao hơn bằng cách theo đuổi những chiến lược an toàn hơn, góp phần ổn định cho toàn bộ hệ thống ngân hàng.

Cạnh tranh và tiếp xúc đa thị trường

Bản chất của cạnh tranh là tìm kiếm lợi nhuận, là khoản lợi nhuận cao hơn mức lợi nhuận trung bình mà DN đang có. Kết quả quá trình cạnh tranh là sự bình quân hóa lợi nhuận trong ngành theo chiều hướng cải thiện sâu dẫn đến hệ quả giá cả có thể giảm đi.

TXĐTT xảy ra khi hai hoặc nhiều DN đang cạnh tranh với nhau tại cùng một thời điểm và trong các thị trường khác nhau (sản phẩm hoặc địa điểm). Khi các DN này tiếp xúc nhiều lần và ở nhiều nơi, hoạt động TXĐTT này có thể dẫn tới hiện tượng "nhượng bộ lẫn nhau". TXĐTT trong nghiên cứu này được hiểu là số DN (NHTM) trung bình mà một DN (NHTM) gặp ở một thị trường (Coccorese và Pellecchia, 2009). Thước đo về TXĐTT sẽ được trình bày cụ thể trong phần mô tả biến.

Phương pháp nghiên cứu

Mô hình nghiên cứu

Kế thừa nghiên cứu của Coccorese và Pellecchia (2009, 2013), Laeven và Levine (2009), Dwumfour, R.A., (2017), Noman và ctg (2018) nghiên cứu sử dụng mô hình sau để xác định tác động của các biến đối với RRTD các ngân hàng, trong đó chú trọng vai trò của TXĐTT của các ngân hàng.

RRTD = f (Tiếp xúc đa thị trường (MMC), Quy mô ngân hàng (SIZE), Thu nhập ngoài lãi/tổng thu nhập (DIV), Tổng cho vay/Tổng tài sản (TLTA), Vốn CSH/Tổng Tài sản (CAP), Tổng chi phí hoạt động/Tổng tài sản (OETA).

- Biến phụ thuộc: Rủi ro tín dụng (Risk) được đo lường bằng 2 yếu tố:

Chỉ số NPL: được tính bằng Tỷ lệ nợ xấu/Tổng cho vay. Theo Berger và ctg (2009), Dwumfour, R.A., (2017), Noman và ctg (2018)) thì tỷ lệ này càng ít thì càng tốt cho sự ổn định của ngân hàng.

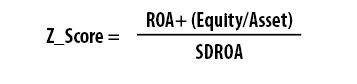

Chỉ số Z-score: Nhằm củng cố kết quả với biến phụ thuộc là tỷ lệ nợ xấu, nghiên cứu cũng sử dụng thêm biến phụ thuộc là Z-score. Z-score càng cao thể hiện ngân hàng càng ổn định (Maudos, 2017).

Các biến độc lập đóng vai trò kiểm soát cũng xuất hiện trong mô hình để làm giảm việc gây nhiễu trong mô hình đồng thời làm rõ hơn TXĐTT đến cạnh tranh, bao gồm: Quy mô ngân hàng (SIZE); Vốn chủ sở hữu/tổng tài sản (EQUITY-ASS); Tổng cho vay/Tổng tài sản (TLTA); Chi phí hoạt động/Tổng tài sản (OETA); Thu nhập ngoài lãi (DIV); TXĐTT (MMC1);

Mô hình nghiên cứu như sau:

NPLit=β0+β7MMCi,t+β8SIZEi,t+β9DIVi,t +β10TLTAi,t+β11CAPi,t+β12OETAi,t+μit (1)

Z-scoreit=β0+β1MMCi,t+β2SIZEi,t+β3DIVi,t +β4TLTAi,t+β5CAPi,t+β6OETAi,t+μit (2)

- β0: Hằng số; µ: Phần dư của mô hình; NHTM thứ i trong mẫu nghiên cứu; t: Thời gian t trong mẫu nghiên cứu (t trong giai đoạn từ 2010-2017)

- TXĐTT (MMC1): tác giả xây dựng và tính toán chỉ tiêu đo lường mức độ TXĐTT được xác định theo 3 ma trận (1), (2), (3)

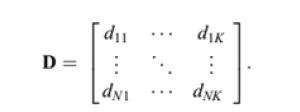

Bước 1: Tính ma trận các chi nhánh của NHTM theo các thị trường (ở đây là tỉnh thành), trong đó k là số lượng thị trường và dij là số lượng chi nhánh của ngân hàng i tại thị trường j.

Bước 2: Tính ma trận N x K, gọi là C với giá trị cij thể hiện ngân hàng i hoạt động tại thị trường j:

Với ma trận C thì cij = 1 nếu dij > 0 và cij = 0 nếu dij = 0, do đó nếu cij=1 có nghĩa là ngân hàng i có mặt (có hoạt động) ở thị trường i, nghĩa là có ít nhất 1 chi nhánh/trụ sở ở thị trường i.

Bước 3: Tính tiếp ma trận M có chiều N x N như sau:

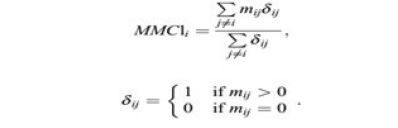

Trong đó, CT là ma trận đảo của C. Các thành phần mij chính là số thị trường mà ngân hàng i và j cùng hoạt động, nghĩa là số thị trường mà ngân hàng i và j cùng có ít nhất là 1 chi nhánh/trụ sở. Từ các ma trận này, tác giả tính toán chỉ tiêu quan trọng đo lường mức độ hoạt động đa thị trường (multimarket contact) của các ngân hàng:

Giá trị thấp hơn và cao hơn của MMC1 phụ thuộc vào sự phân bố của các ngân hàng giữa các tỉnh. Về mặt lý thuyết, mức tối thiểu là bằng không, điều này xảy ra nếu một ngân hàng độc quyền tại các thị trường nơi nó hoạt động và tối đa bằng số tỉnh với điều kiện là tất cả các ngân hàng gặp nhau ở tất cả các thị trường (các tỉnh). Do đó, đối với các ngân hàng thị trường đơn MMC1 bằng 1 (trừ khi họ là những nhà độc quyền).

Dữ liệu nghiên cứu

Dữ liệu nghiên cứu được trình bày trong bài viết gồm 28 NHTM trong giai đoạn 2010-2017 tại Việt Nam. Thị trường được hiểu là tỉnh/thành phố nên tổng số thị trường trong giai đoạn nghiên cứu là 63. Dữ liệu được thu thập thông qua các báo cáo tài chính và báo cáo thường niên, World Bank (dữ liệu vĩ mô) và đối chiếu với Thomson Reuters để kiểm tra độ chính xác của các dữ liệu. Sử dụng phần mềm xử lý dữ liệu Stata 12.0 với phương pháp ước lượng GMM.

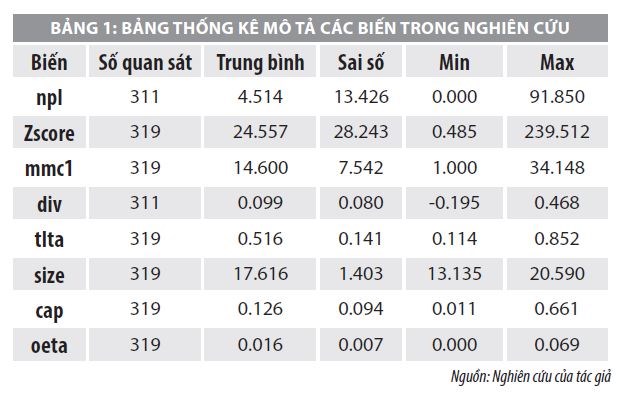

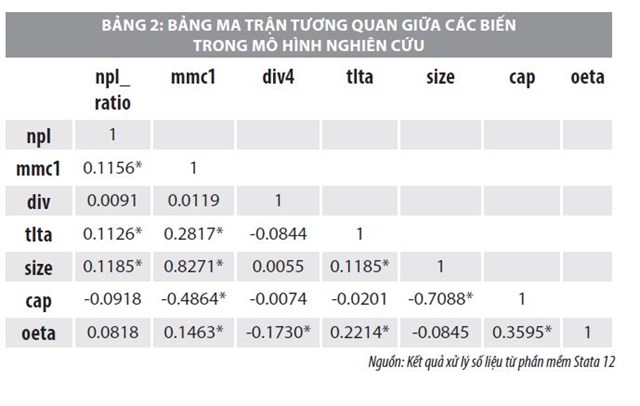

Thống kê mô tả

Kết quả tại bảng 2 cho thấy, giá trị tuyệt đối của hệ số tương quan giữa các biến độc lập đều nhỏ hơn 0.8 có thể kết luận rằng, không có sự tương quan của các biến trong mô hình.

Theo kết quả kiểm tra đa cộng tuyến của nghiên cứu cho thấy, hệ số phóng đại phương sai đều nhỏ hơn 10 (Theo Gujarati, 2004), nên có thể kết luận không xảy ra hiện tượng đa cộng tuyến giữa các biến trong mô hình nghiên cứu.

Kết quả nghiên cứu

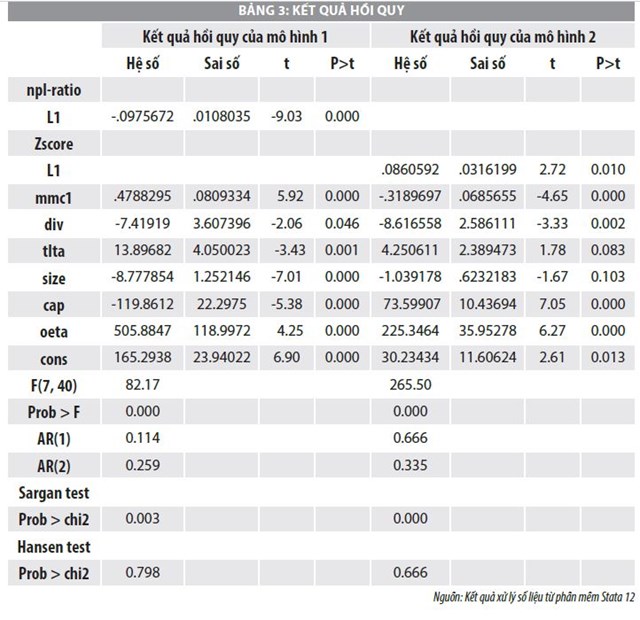

Kết quả kiểm định của mô hình 1 tại Bảng 4 cho thấy: p-value của kiểm định AR(2) là 0.259 và p-value của kiểm định Hansen là 0.798, lớn hơn 0.1 cho thấy, biến công cụ được sử dụng hợp lý và các kết quả ước lượng đáng tin cậy. Tương tự, kết quả kiểm định của mô hình 1 sử dụng MMC1 là: p-value của kiểm định AR(2) là 0.196 và p-value của kiểm định Hansen là 0.690, lớn hơn 0.1 cũng cho thấy, biến công cụ được sử dụng hợp lý và các kết quả ước lượng đáng tin cậy. Do đó, tất cá các kết quả trong GMMs đều có ý nghĩa.

Hàm ý chính sách

Đối với các ngân hàng thương mại

Kết quả nghiên cứu cho thấy, vấn đề TXĐTT có tác động đến RRTD của các NHTM, do đó, các nhà quản trị ngân hàng nên xem xét đến vấn đề TXĐTT đối với RRTD của chính ngân hàng mình. Điều này một phần đến từ sức ép tăng doanh số hoạt động theo từng năm của các NHTM. Việc bắt buộc mở rộng địa bàn hoạt động cho vay cùng với việc phải giữ vững thị phần hiện có vô hình chung đã làm chất lượng các khoản cho vay giảm, kéo theo RRTD ngày càng gia tăng. Do đó, ngoài việc giữ vững thị phần thì các nhà quản trị các NHTM cần lưu ý đến số lượng các NHTM khác cùng hoạt động trên địa bàn mình, cần xác định thị phần và phân khúc thị trường, phân khúc đối tượng mà các sản phẩm của ngân hàng mình có thế mạnh.

Việc mở rộng quy mô ngân hàng không phải lúc nào cũng đem lại thế mạnh cho ngân hàng do đó các nhà quản trị ngân hàng cần kiểm soát việc mở rộng quy mô ngân hàng. Việc gia tăng thu nhập ngoài lãi góp phần làm giảm RRTD. Do vậy, đối với các nhà quản trị ngân hàng bên cạnh việc tập trung vào mảng kinh doanh truyền thống của ngân hàng là huy động và cho vay để giảm các rủi ro do biến động thu nhập thì cần quan tâm đến chiến lược đa dạng hóa các dịch vụ đi kèm với các sản phẩm tín dụng truyền thống chứ không phải là đa dạng hóa lĩnh vực ngành nghề.

Thực tế cho thấy, các sản phẩm dịch vụ của các NHTM gần như tương tự nhau, do đó, việc cải thiện và nâng cao dịch vụ (nhất là dịch vụ chăm sóc khách hàng cả trước, trong và sau khi ngân hàng bán được sản phẩm cho khách hàng) là điều quan trọng. Kết quả nghiên cứu cũng cho thấy, việc các NHTM gia tăng chi phí hoạt động đồng nghĩa với RRTD gia tăng. Do đó, các NHTM cần kiểm soát tốt chất lượng cho vay, thường xuyên đôn đốc các nhân viên phụ trách phải rà soát lại các khoản nợ xấu.

Các biện pháp khác có thể kiểm soát chất lượng tín dụng như: rà soát lại quy trình xét duyệt cho vay hợp lý; kiểm tra và nâng cao công tác thẩm định dự án đầu tư, thẩm định khách hàng; tăng cường giám sát sau cho vay; đánh giá và thẩm định nghiêm túc các tài sản đảm bảo (tránh tình trạng nâng khống tài sản đảm bảo để vay nhiều tiền hơn); tăng cường thu thập và xử lý các thông tin liên quan đến khoản tín dụng, nâng cao đạo đức nghề nghiệp cán bộ tín dụng... cũng góp phần giảm thiểu RRTD tại các NHTM.

Đối với các cơ quan quản lý nhà nước

Cần rà soát mức vốn vốn thiếu của các NHTM, có biện pháp cứng rắn để giải quyết triệt để các ngân hàng yếu kém, theo dõi và giám sát hoạt động của các ngân hàng lớn để đảm bảo rằng các ngân hàng này hoạt động theo đúng chuẩn mực và đúng quy định nhằm tránh các nguy cơ đổ vỡ hệ thống có thể xảy ra. Các cơ quan quản lý nhà nước về ngân hàng cần có những biện pháp giám sát việc tăng vốn của NHTM, đảm bảo các NHTM tăng vốn dựa trên năng lực thực sự.

Bên cạnh đó, cần kiểm soát việc hoạt động đầu tư của các tổng công ty Nhà nước, đặc biệt là những trường hợp tổng công ty không hoạt động trong lĩnh vực tài chính nhưng lại đầu tư vốn vào hoạt động ngân hàng. Ngoài ra, các nhà làm chính sách cần rà soát, củng cố lại quy định, quy trình, pháp lý liên quan đến hoạt động của các ngân hàng thương mại để giảm thiểu các rủi ro, đặc biệt rà soát chặt chẽ các ngân hàng có tỷ lệ nợ cao cũng như các ngân hàng cũng sẽ góp phần làm giảm RRTD cũng như kiểm soát được rủi ro phá sản trong hệ thống NHTM.

Tài liệu tham khảo:

Trần Huy Hoàng và Nguyễn Hữu Huân, (2016), Phân tích các yếu tố tác động đến hiệu quả hoạt động của hệ thống NHTM Việt Nam trong thời kỳ hội nhập tài chính quốc tế. Tạp chí phát triển Khoa học và Công nghệ, tập 19, số q1 – 2016;

Võ Xuân Vinh và Dương Thị Ánh Tiên (2017), Các yếu tố ảnh hưởng đến sức cạnh tranh của các ngân hàng thương mại Việt Nam giai đoạn 2005-2014, Tạp chí Kinh tế và Kinh doanh, Tập 33, Số 1 (2017) 12-22;

Thi Canh Nguyen, Dinh Vinh Vo, Van Chien Nguyen (2015), Risk and Income Diversification in the Vietnamese Banking System. Journal of Applied Finance & Banking, vol. 5, no. 1, 2015, 99-115 . ISSN: 1792-6580 (print version), 1792-6599;

Al-Sabbagh, I and Molla, A (2004), 'Adoption and use of internet banking in the Sultanate of Oman: An exploratory study', Journal of Internet Banking and Commerce, vol. 9, no. 2, pp. 1-12;

Berger, A.N. and Bouwman, C.H., (2009), Bank capital, survival, and performance around financial crises. Documento de trabajo, Wharton Financial Institutions Center. Disponible en: http://fic. wharton. upenn. edu/fic/papers/09/0924. Pdf;

Coccorese, P., Pellecchia, A., (2013), “Multimarket contact, competition and pricing in bankin”, Journal of International Money and Finance, http://dx.doi.org/10.1016/ j.jimonfin.2013.06.010.

đến ngành Bảo hiểm")