Ứng dụng blockchain trong ngân hàng

Trong Cách mạng công nghiệp 4.0, “blockchain” (chuỗi khối) được xem là công nghệ "then chốt" cho chuyển đổi số và xây dựng nền tảng công nghệ thông tin trong tương lai.

Với khả năng chia sẻ thông tin dữ liệu minh bạch theo thời gian thực tế, tiết kiệm không gian lưu trữ và có tính bảo mật cao, công nghệ blockchain là một trong những xu hướng công nghệ đột phá, có khả năng ứng dụng rộng rãi ở nhiều ngành nghề, lĩnh vực khác nhau. Bài viết giới thiệu về blockchain, một số trường hợp ứng dụng trong ngành Ngân hàng cũng như những thách thức và kiến nghị trong thời gian tới.

Blockchain là gì?

Blockchain là một công nghệ cho phép truyền tải dữ liệu một cách an toàn dựa vào hệ thống mã hoá vô cùng phức tạp, tương tự cuốn sổ cái kế toán của một công ty, nơi mà tiền mặt được giám sát chặt chẽ. Trong trường hợp này, blockchain là một cuốn sổ cái kế toán hoạt động trong lĩnh vực kỹ thuật số. Blockchain sở hữu tính năng đặc biệt đó là việc truyền tải dữ liệu không đòi hỏi một trung gian để xác nhận thông tin.

Hệ thống blockchain tồn tại rất nhiều nút độc lập có khả năng xác thực thông tin mà không đòi hỏi “dấu hiệu của niềm tin”. Thông tin trong blockchain không thể bị thay đổi và chỉ được bổ sung thêm khi có sự đồng thuận của tất cả các nút trong hệ thống. Đây là một hệ thống bảo mật an toàn cao trước khả năng bị đánh cắp dữ liệu. Ngay cả khi một phần của hệ thống blockchain sụp đổ, những máy tính và các nút khác sẽ tiếp tục bảo vệ thông tin và giữ cho mạng lưới tiếp tục hoạt động.

Điều thú vị của công nghệ blockchain là nó cung cấp cho chúng ta lựa chọn an toàn, nhanh chóng và chi phí thấp. Chẳng hạn, đối với một thương vụ nào đó cần phải đặt cọc để đảm bảo tính khả thi, blockchain cho phép viết một vài dòng code, chương trình chạy trên blockchain mà cả hai bên cùng gửi 100 USD và chương trình này sẽ giữ 200 USD an toàn.

Một khi có được kết quả cuối cùng dựa trên nhiều nguồn dữ liệu, công nghệ này sẽ tự động chuyển toàn bộ số tiền cho người chiến thắng. Mỗi bên có thể kiểm tra hợp đồng logic, và vì nó đang chạy trên nền tảng blockchain nên nó không thể thay đổi hoặc ngừng lại.

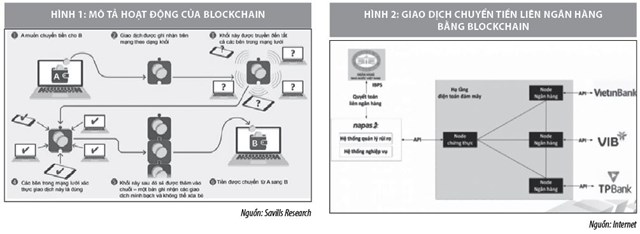

Đối với lĩnh vực ngân hàng, có thể dễ dàng hình dung hiệu quả mà công nghệ này mang lại cho ngân hàng và cả khách hàng (Xem Hình 1).

Ứng dụng và thách thức của blockchain trong ngành Ngân hàng

Khả năng ứng dụng blockchain trong ngành Ngân hàng

Theo một cuộc khảo sát của Công ty Tư vấn Accenture, hơn một nửa các nhà quản lý hàng đầu hiện nay thừa nhận rằng blockchain đóng một vai trò quan trọng trong sự thành công của các ngân hàng cũng như công ty tài chính. Các nhà phân tích cũng nhấn mạnh rằng, các ngân hàng trên toàn thế giới sẽ tiết kiệm được 20 tỷ USD vào năm 2022 nhờ áp dụng công nghệ blockchain. Một số nhà phân tích tài chính tin rằng, trong tương lai không xa, blockchain sẽ thay thế các hệ thống chuyển khoản ngân hàng hiện tại.

Một ứng dụng nữa mà blockchain mang đến cho các ngân hàng đó là hệ thống nhận diện khách hàng dựa trên sổ cái phân tán. Điều này thực sự hiệu quả vì tất cả các ngân hàng, tổ chức tín dụng đều phải có quy trình xác thực KYC (Know Your Customer). Blockchain cho phép người dùng xác minh danh tính chỉ bằng một bước đơn giản và thông tin này được lưu trữ và được cấp quyền cho các ngân hàng khác trong hệ thống. Các hoạt động tài chính và ngân hàng có liên quan trực tiếp đến việc bảo đảm tiền gửi và cho vay. Nhưng tại một số ngân hàng lớn hiện nay trên thế giới, việc đảm bảo vẫn chưa chắc chắn.

Tuy nhiên, khi áp dụng công nghệ blockchain, toàn bộ hệ thống phân phối các khoản tiền gửi và nhận sẽ được phân cấp và sẽ không bị kiểm soát bởi bất cứ cá nhân hay tổ chức nào. Hoặc đơn giản như quá trình thanh toán bảo hiểm. Thay vì cách thức hoạt động truyền thống, quá trình chi trả bảo hiểm sẽ được thực hiện tự động. Hệ thống sẽ hoạt động trên hợp đồng thông minh, xác minh tự động và không hề có sự chậm trễ giữa các bên và quá trình chi trả được thực hiện ngay lập tức.

Thực trạng và thách thức đối với ngành Ngân hàng khi triển khai blockchain

Thực trạng ứng dụng blockchain trên thế giới hiện nay

Cơ quan xử lý tín dụng trực tuyến Bureau trực thuộc Hiệp hội Ngân hàng Ba Lan đã ghi lại lịch sử tín dụng của khoảng 150 triệu người châu Âu bằng việc tạo ra giải pháp blockchain để xử lý dữ liệu của khách hàng. Tập đoàn ngân hàng lớn nhất Tây Ban Nha – Banco Santander tiên phong trong ứng dụng công nghệ blockchain vào hoạt động đã xây dựng một hệ thống thanh toán One Pay FX trên nền tảng blockchain.

Mục tiêu chính của hệ thống này là tối ưu hóa việc thanh toán giữa châu Âu và Nam Mỹ bằng việc sử dụng sổ cái phân tán. Ngân hàng JPMorgan đã tin tưởng, tương lai của blockchain đến nỗi mà họ đã thành lập riêng một doanh nghiệp để nghiên cứu và ứng dụng công nghệ này. Hiện tại, ngân hàng này đang thử nghiệm các ứng dụng cho các hoạt động tài chính.

Theo một nguồn tin trong ngành Ngân hàng Trung Quốc – trang CEBNet cho biết, 12 trong số 26 ngân hàng Trung Quốc tiết lộ trong hồ sơ hàng năm của họ rằng họ đã sử dụng các ứng dụng blockchain trong năm 2017 cho các mục đích sử dụng khác nhau. Ngày 15/05/2018, HSBC thông báo cùng ING Bank vừa thực hiện thành công giao dịch tài trợ thương mại đầu tiên thông qua Tín dụng thư được thực hiện hoàn toàn trên nền tảng công nghệ blockchain cho Cargill, một tập đoàn quốc tế về nông nghiệp và thực phẩm đã giảm thời gian thanh toán L/C từ 5 - 10 ngày xuống còn 24 giờ.

Theo Reuters (ngày 28/9/2018), Ngân hàng Hoàng gia Canada (RBC) đang thử nghiệm dùng blockchain cho các khoản thanh toán giữa các chi nhánh ở Mỹ và Canada. Công nghệ blockchain hiện được cho chạy song song với hệ thống chính của RBC, cho phép nhà băng này theo dõi các khoản thanh toán qua lại giữa Mỹ và Canada theo thời gian thực.

Blockchain sẽ giúp tăng tốc độ, giảm tính phức tạp và hạ chi phí cho khâu thanh toán. Ngân hàng RBC đã phát triển hệ thống blockchain từ trước đó tại một trung tâm đặt ở Toronto, sử dụng phần mềm do tổ chức mã nguồn mở chuyên về blockchain Hyperledger cung cấp.

Trước đó, CNBC đưa tin Hãng IBM đang xây dựng công nghệ blockchain dành riêng cho bảy ngân hàng lớn nhất châu Âu (gồm Deutsche Bank, HSBC, KBC, Natixis, Rabobank, Societe Generale và Unicredit) để tăng hiệu quả giao thương quốc tế cho các doanh nghiệp nhỏ và vừa. Ngân hàng Wells Fargo và Commonwealth Bank of Australia hồi năm ngoái cũng từng dùng blockchain để xử lý và thực hiện các chuyến xuất khẩu cotton từ Mỹ sang Trung Quốc.

Trong năm 2018, Daimler - hãng xe Đức sở hữu thương hiệu Mercedes-Benz, hợp tác cùng Ngân hàng Landesbank Baden-Württemberg (LBBW) sử dụng blockchain cho một giao dịch tài chính trị giá 100 triệu euro. Theo thông cáo của Daimler, công ty này đã phát hành trái phiếu doanh nghiệp để vay số tiền trên từ LBBW và ba ngân hàng khác bằng blockchain song song với quy trình theo luật pháp thông thường.

Blockchain sẽ tự động hóa toàn bộ quá trình này, từ lập và thực thi hợp đồng đến xác nhận trả nợ và trả lãi. Điều này giúp tiết kiệm chi phí nhân lực để thực hiện một số bước thủ công như hiện nay, trong khi tránh được việc phải lập nhiều hợp đồng, trao đổi với các nhà đầu tư, tiến hành thanh toán, còn bên cho vay cũng phải áp dụng các cơ chế quản trị, kiểm soát phức tạp.

Tại Việt Nam, tháng 7/2018, NAPAS đã phối hợp cùng ba ngân hàng VietinBank, VIB và TPBank, thực hiện thử nghiệm thành công giao dịch chuyển tiền liên ngân hàng bằng Blockchain sau bốn tuần triển khai… (Xem Hình 3). Điều này cho thấy, công nghệ này đang dần trở nên phổ biến và các ngân hàng không nằm ngoài xu thế.

Thách thức đặt ra

Mặc dù, có rất nhiều ưu điểm và các đề xuất tích cực, nhưng chắc chắn cũng có những thách thức đi kèm với xu hướng mới này.

Theo khảo sát điều hành năm 2016 của Deloitte, 39% các giám đốc điều hành cấp cao ở Hoa Kỳ có rất ít thậm chí hoàn toàn không có kiến thức về Blockchain. Ngoài việc thiếu kiến thức, họ cũng thiếu các tiêu chuẩn và các dự án blockchain điển hình để học hỏi. Các ngân hàng cần hợp tác thêm với nhau để hiểu rõ hơn và xây dựng các tiêu chuẩn cũng như giao thức thống nhất để thúc đẩy việc áp dụng rộng rãi công nghệ Blockchain.

Một mối lo ngại khác về tỷ lệ áp dụng blockchain là sự không chắc chắn về mặt luật pháp và pháp lý. Hợp đồng thông minh giới thiệu bởi Ethereum blockchain có thể giúp các ngân hàng giảm chi phí nhưng hiệu lực của nó vẫn chưa được công nhận ở nhiều quốc gia. Hiện tại, trên thế giới chưa có tiêu chuẩn hay tổ chức chịu trách nhiệm giám sát và điều chỉnh các giao thức blockchain. Các tổ chức cần có thời gian để xây dựng các quy định được quốc tế chấp thuận.

Theo Harvard Business Review, blockchain “không phải là một công nghệ đột phá, mà là một công nghệ cơ bản - nó có tiềm năng tạo nền tảng mới cho các hệ thống kinh tế và xã hội của chúng ta”. Nếu các ngân hàng áp dụng blockchain thì cũng phải đặt ra thách thức về khả năng mở rộng, tốc độ giao dịch, quá trình xác minh và giới hạn dữ liệu trong việc áp dụng rộng rãi blockchain.

Kết luận

Công nghệ Blockchain đang thực sự mở ra một tiềm năng rất lớn trong lĩnh vực tài chính – ngân hàng, nó có tác động to lớn đến quy trình xác nhận giao dịch, quản lý tiền mặt, tối ưu hóa tài sản cũng như các quy trình kinh doanh khác. Công nghệ blockchain sẽ giúp giảm thiểu thời gian từ lúc đăng ký tới lúc hoàn thành giao dịch hoặc giảm thời gian cho các giao dịch liên ngân hàng, chuyển khoản quốc tế hoặc xác nhận thông tin cá nhân. Đến nay, blockchain đã hoàn toàn vượt khỏi quan niệm là “một ý tưởng viển vông cho ngành ngân hàng”. Công nghệ này đã, đang và sẽ tiếp tục được áp dụng thành công ở nhiều ngân hàng và các lĩnh vực khác trong cuộc sống.

Theo các chuyên gia công nghệ, với những tiến bộ trong công nghệ, cuộc sống của con người sẽ thay đổi và blockchain cũng không phải là ngoại lệ. Phạm vi của blockchain không bó hẹp trong tiền mã hóa, mà là toàn bộ các hoạt động trao đổi của con người cho phép những người hoàn toàn không quen biết nhau thực hiện giao dịch mà không cần sự chứng thực của bên thứ ba. Không nên quá lạc quan hay quá lo lắng về việc công nghệ blockchain sẽ đi vào cuộc sống như thế nào, mà cách hiểu và vận dụng công nghệ này một cách thông minh mới là chìa khóa thay đổi thế giới một cách tốt đẹp.

Tài liệu tham khảo:

- Giang Thị Thu Huyền (2018), Công nghệ Blockchain và lĩnh vực ngân hàng, Tạp chí Khoa học & Đào tạo ngân hàng, số 193, tháng 6/2018;

- Tài liệu Hội thảo “Blockchain – Công nghệ cho tương lai và nghiên cứu tình huống đối với ngân hàng” của Công ty Infinity Blockchain Labs;

- Accenture. Banking on Blockchain, A Value Analysis for Investment Banks; Technical Report; Accenture Consulting: Dublin, Ireland, 2017;

- Guo, Ye & Liang, Chen. (2016), Blockchain application and outlook in the banking industry. Financial Innovation. 2. 10.1186/s40854-016-0034-9;

- Manav Gupta (2017), Blockchain for dummies, IBM Limited Edition, Published by John Wiley & Sons, Inc;

- Valentina Gatteschi et. al (2018), Blockchain and Smart Contracts: Is the Technology Mature Enough?;

- Một số website: tuoitre.vn, vakaxa.com, www.vietinbank.vn, www.blockchain.com.

đến ngành Bảo hiểm")