Ứng dụng thẻ điểm cân bằng và chỉ số đo lường cốt lõi trong các ngân hàng thương mại

Một hệ thống đo lường và quản lý thực thi công việc hiệu quả là vấn đề quan trọng trong quản lý hoạt động của một ngân hàng thương mại.

Bài viết này trao đổi những vấn đề liên quan đến việc áp dụng thẻ điểm cân bằng và chỉ số đo lường cốt lõi trong triển khai kế hoạch và chiến lược tại các ngân hàng thương mại, từ đó, gợi ý hướng áp dụng thẻ điểm cân bằng và chỉ số đo lường cốt lõi tại các ngân hàng thương mại.

Đặt vấn đề

Khi thời đại công nghiệp dần bị thay thế bởi thời đại thông tin thì các cách thức đo lường hiệu quả hoạt động hiện tại dựa vào các thước đo tài chính đã dần trở nên lỗi thời và không thể giúp các ngân hàng thương mại (NHTM) đánh giá được thành quả hoạt động, định hướng phát triển trong tương lai.

Để phản ánh sự cân bằng giữa các mục tiêu ngắn hạn và dài hạn, giữa các thước đo tài chính và phi tài chính, các ngân hàng đã chuyển sang sử dụng thẻ điểm cân bằng (BSC) để chuyển tầm nhìn và chiến lược của ngân hàng thành những mục tiêu cụ thể, những phép đo và chỉ tiêu rõ ràng thông qua việc thiết lập một hệ thống đo lường hiệu quả trong quản lý công việc.

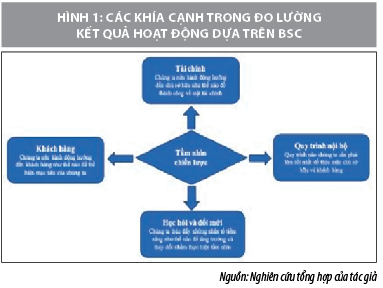

Những phép đo của phương pháp “thẻ cân bằng điểm" thể hiện sự cân bằng giữa 4 phương diện (tài chính, khách hàng, quy trình nội bộ, đào tạo và phát triển). BSC cũng đưa ra góc nhìn tổng quan và cân bằng về tất cả các nguồn lực để đưa ra công thức đánh giá phù hợp với mục tiêu và chiến lược của tổ chức.

BSC là sản phẩm của công trình nghiên cứu của Kaplan và Norton năm 1990 về các phương pháp mới trong lĩnh vực đo lường hiệu suất. BSC là tập hợp thước đo định lượng được lựa chọn cẩn thận từ chiến lược của tổ chức (tức là các chỉ số thực thi cốt yếu - KPI). Các thước đo này được nhà lãnh đạo, quản lý dùng trong việc truyền đạt tới nhân viên và cổ đông về kết quả và những yếu tố dẫn dắt hiệu suất mà qua đó tổ chức sẽ đạt được sứ mệnh cùng các mục tiêu chiến lược của mình.

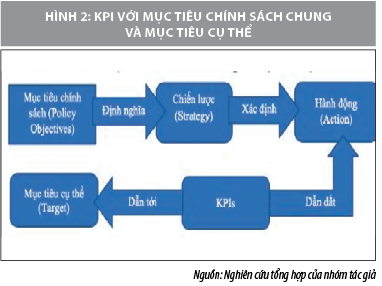

KPI là một công cụ hiện đại giúp cho các nhà quản lý triển khai chiến lược lãnh đạo thành các mục tiêu quản lý và chương trình hành động cụ thể cho từng bộ phận, từng lĩnh vực (về nhân sự, tuyển dụng, đào tạo, năng suất của nguồn nhân lực, an toàn lao động, giờ làm việc, lương, đánh giá công việc, hoạt động cải tiến, lòng trung thành…; tài chính, sản xuất chất lượng, quảng cáo…) và từng cá nhân. Do đó, KPI áp dụng cho nhiều mục đích quản lý hệ thống công việc của một tổ chức, tự quản lý công việc của nhóm, của cá nhân.

Hay nói cách khác, KPI chính là mục tiêu công việc mà tổ chức, phòng ban, tổ nhóm hay cá nhân cần đạt được để đáp ứng yêu cầu chung. Thông thường mỗi chức danh sẽ có bản mô tả công việc hoặc kế hoạch làm việc hàng tháng. Nhà quản lý sẽ áp dụng các chỉ số để đánh giá hiệu quả thực hiện công việc của vị trí công tác, chức danh đó. Dựa trên việc hoàn thành KPI, tổ chức (công ty, cơ quan, phòng ban) sẽ có các chế độ thưởng phạt cho từng cá nhân. KPI cho thấy được hiệu quả hoạt động về kinh doanh của một doanh nghiệp, tổ chức cũng như để đánh giá xem người thực thi công việc đó có đạt được mục tiêu hay không.

Mục đích của việc sử dụng KPI trong đánh giá thực hiện công việc là nhằm đảm bảo cho người lao động thực hiện đúng các trách nhiệm trong bảng mô tả công việc của từng vị trí chức danh cụ thể. Điều này góp phần đánh giá công việc cách minh bạch, rõ ràng, cụ thể, công bằng và hiệu quả hơn, nâng cao hiệu quả của đánh giá thực hiện công việc (bởi vì các chỉ số KPI mang tính định lượng cao, có thể đo lường cụ thể).

Có thể thấy, trước khi ứng dụng BSC hoạt động của ngân hàng không có sự kết nối, không cùng mục tiêu và định hướng, tuy nhiên sau khi ứng BSC thì hành động thực thi của từng đơn vị trong ngân hàng kết nối với nhau. Đồng thời, BSC giúp cho việc liên kết chiến lược, văn hóa, con người cùng hướng về tầm nhín sứ mệnh chung của một tổ chức.

Thực trạng ứng dụng thẻ điểm cân bằng và chỉ số đo lường cốt lõi trong triển khai kế hoạch và chiến lược tại các ngân hàng thương mại

Để vận dụng BSC và KPI trong triển khai kế hoạch và chiến lược tại các NHTM cần chú ý các yếu tố sau:

Thứ nhất, xác định yếu tố cạnh tranh ngành.

Ðể xác định được năng lực cốt lõi và định vị ngành, cần phân tích được nội lực của doanh nghiệp/ngân hàng, xác định và xây dựng được năng lực cốt lõi. Nội lực của một doanh nghiệp/ngân hàng tập trung vào những khía cạnh chủ yếu như: Tài chính, nhân sự, quản trị, marketing và nghiên cứu phát triển.

Để ngân hàng có thể quản trị tốt thị trường, khách hàng và mục tiêu kinh doanh, ngân hàng cần xác định được đối thủ cạnh tranh một cách cụ thể và chính xác.

Để xác định yếu tố cạnh tranh, cần chứng minh được cho khách hàng thấy vị trí của ngân hàng mình. Đồng thời, thu thập những thông tin cơ bản về đối thủ cạnh tranh như: báo cáo tình hình kinh doanh của đối thủ cạnh tranh, trình độ của nhân viên, hoạt động kinh doanh, triết lý kinh doanh, các chi nhánh mới, dịch vụ và sản phẩm, và sự thay đổi chiến lược.

Cần tìm hiểu chiến lược của các đối thủ cơ bản; Đánh giá khả năng chiến lược của đối thủ cạnh tranh, nhằm làm rõ chiến lược của đối phương và sự thay đổi chiến lược do phản ứng lại; Phân tích các mục tiêu cạnh tranh, chiến lược hiện tại và khả năng, năng lực, đánh giá: chiến lược công kích của đối phương, đánh giá chiến lược phòng thủ của đối phươngđánh giá chiến lược và mục tiêu của ngân hàng

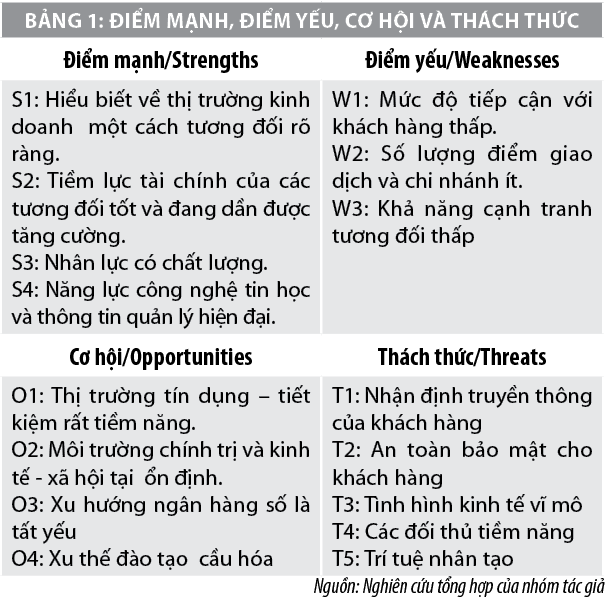

Thứ hai, phân tích ma trận SWOT.

Phân tích ma trận SWOT là tìm ra những điểm mạnh, các điểm yếu, các cơ hội kinh doanh và các mối đe doạ để có thể tìm ra chiến lược kinh doanh phù hợp với tiềm lực của ngân hàng và phù hợp với điều kiện môi trường kinh doanh. Vận dụng phân tích các nhân tố để sử dụng hết các điểm mạnh, tận dụng các tối đa các cơ hội kinh doanh, hạn chế, khắc phục các điểm yếu và vượt qua nguy cơ, thách thức để đạt tối đa mục tiêu đề ra. Có thể thấy, điểm mạnh của các NHTM là tiềm lực tài chính tương đối tốt và đang dần được tăng cường.

Thứ ba, thực hiện thành công tái cơ cấu NHTM.

Khi nền kinh tế bộc lộ yếu kém, cần thay đổi thì việc tái cơ cấu nền kinh tế là điều cần thiết ở các quốc gia. Chủ trương tái cơ cấu nền kinh tế được Chính phủ triển khai từ 2011 đến nay. Tái cơ cấu hệ thống tài chính - ngân hàng, trong đó có các NHTM là một trong những nội dung đóng vai trò quan trọng để đạt mục tiêu nâng cao năng suất lao động, chất lượng, hiệu quả và sức cạnh tranh của nền kinh tế.

Trong quá trình tái cơ cấu các NHTM, cần nghiên cứu đánh giá các khoản nợ lớn của các tập đoàn để có các biện pháp can thiệp cần thiết sớm để đảm bảo an toàn hoạt động của hệ thống ngân hàng.

Thứ tư, xây dựng chiến lược hoạt động kinh doanh hiệu quả.

Chiến lược kinh doanh đóng vai trò quan trọng trong hoạt động kinh doanh của ngân hàng. Xây dựng một chiến lược kinh doanh hiệu quả sẽ giúp ngân hàng gia tăng lợi thế và khẳng định được vị thế của mình trước các đối thủ cạnh tranh. Mỗi một ngân hàng đều có một sứ mệnh riêng đem lại lợi ích đến với khách hàng, cổ đông, nhân viên và xã hội. Ðối với khách hàng, ngân hàng sẽ cung cấp các sản phẩm dịch vụ cao cấp với chất lượng quốc tế và mang đậm bản sắc địa phương, mang tính độc đáo và sáng tạo cao.

Nếu như HSBC xây dựng cho mình một tầm nhìn là ngân hàng toàn cầu am hiểu địa phương với mong muốn là hiểu được khách hàng ở khắp mọi nơi trên toàn thế giới thì VPbank, Vietcombank cần xác định tầm nhìn trở thành Tập đoàn đầu tư tài chính ngân hàng đa năng, trên cơ sở áp dụng các thông lệ quốc tế, duy trì vai trò chủ đạo trong hệ thống tài chính ngân hàng của Việt Nam. Có thể thấy, việc xây dựng sứ mệnh của ngân hàng phải hài hòa giữa lợi ích của ngân hàng và lợi ích của xã hội, đóng góp tích cực vào các hoạt động hướng đến cộng đồng.

Thứ năm, nâng cao quy mô và hiệu quả hoạt động kinh doanh của ngân hàng.

Khi đối mặt với một vấn đề trong kinh doanh, ngân hàng cần biết làm thế nào để định hướng để giải quyết vấn đề đó triệt để. Để làm được điều đó cần phải nhìn nhận chính xác vấn đề, phân tích được đầy đủ các nguyên nhân, từ đó đưa ra giải pháp. Tuy nhiên, nếu chỉ nhìn nhận vấn đề theo cảm tính, đánh giá dựa trên các yếu tố bề mặt thì rất dễ bỏ sót các nguyên nhân gốc rễ và quan trọng, dẫn đến các quyết định hời hợt, thiếu triệt để.

Ứng dụng mô hình Fishborn nhằm mục đích của kỹ thuật này dùng để xác định và đánh giá các nguyên nhân cơ bản của một vấn đề, điểm mạnh của kỹ thuật này là giúp duy trì một mục tiêu khách quan khi thực thi phân tích nguyên nhân và kết quả; cho phép các bên liên quan xác định một giải pháp hiệu quả tại các điểm đặc biệt để có hành động khắc phục vấn đề.

Tóm lại, trong bối cảnh cạnh tranh ngày càng gay gắt như hiện nay, mỗi ngân hàng cần có các công cụ giúp cho việc triển khai kế hoạch và chiến lược thực hiện có hiệu quả. Một trong những công cụ được sử dụng đó là BSC và KPI, đây được xem là những công cụ giúp ngân hành xây dựng được một chiến lược hoạt động của riêng mình để có thể đứng vững được trên thương trường và khẳng định được vị thế của mình trước các đối thủ cạnh tranh.

Tài liệu tham khảo:

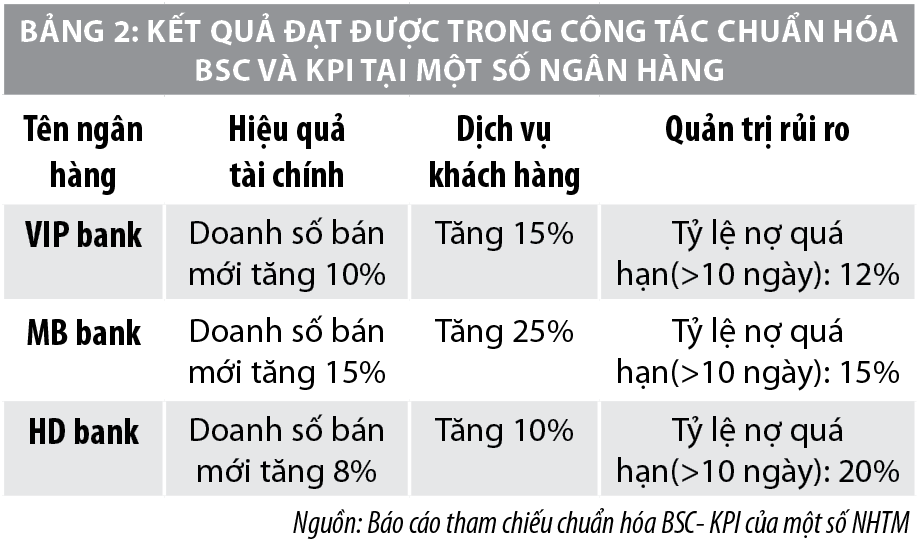

1. Báo cáo tham chiếu chuẩn hóa BSC- KPI của một số ngân hàng thương mại năm 2020;

2. http://tapchinganhang.gov.vn/ung-dung-the-diem-can-bang-va-chi-so-do-luong-cot-yeu-trong-quan-ly-thuc-thi-cong-viec-va-danh-gia-c.htm, truy cập ngày 30 tháng 11 năm 2020;

3. Dorothea Greiling (2010), Balanced scorecard implementation in German non-profit organisations, International Journal of Productivity and Performance Management, 59(6):534-554;

4. Adisa Bala and Andrea Koxhaj (2017), Key Performance Indicators (KPIs) in the Change Management of Public Administration, European Scientific Jounal, 13(4).

đến ngành Bảo hiểm")