"Bắt sóng" đầu tư công, ngành nào sẽ hưởng lợi?

Trước làn sóng đầu tư công, VNDIRECT cho rằng các doanh nghiệp cung cấp vật liệu xây dựng sẽ được hưởng lợi trực tiếp từ nhu cầu gia tăng tại các dự án thuộc cao tốc Bắc-Nam.

Đầu tư công tăng tốc

Theo đánh giá của Công ty Chứng khoán VNDIRECT, làn sóng đầu tư công mạnh mẽ sẽ diễn ra sớm hơn dự kiến nhằm thúc đẩy kinh tế trong bối cảnh các động lực tăng trưởng khác chậm lại. Các dự án thuộc cao tốc Bắc - Nam sẽ điểm nhấn trong nửa cuối năm 2020.

Thủ tướng Chính phủ đã chấp thuận chuyển đổi hình thức đầu tư tại 8 dự án thành phần cao tốc Bắc - Nam phía Đông từ Hợp tác công tư (PPP) sang đầu tư công. Thủ tướng giao các Bộ liên quan nhanh chóng hoàn thành các thủ tục trình Quốc hội điều chỉnh chủ trương đầu tư dự án. Như vậy, toàn bộ 11 dự án thành phần tại cao tốc Bắc Nam, với tổng vốn đầu tư 101,2 nghìn tỷ đồng, sẽ được chuyển sang hình thức đầu tư công. Với việc chuyển đổi hình thức đầu tư, Chính phủ muốn đưa các dự án trên khởi công ngay trong quý III/2020.

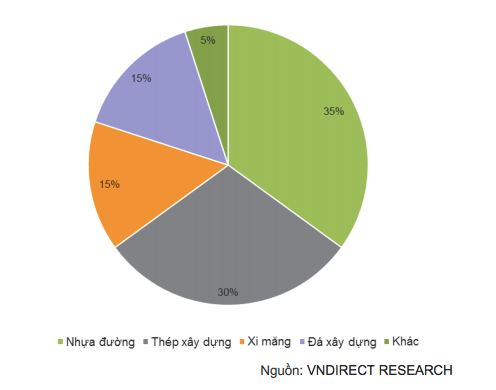

VNDIRECT cho rằng, khoảng 40% vốn đầu tư công sẽ được giải ngân tại 11 dự án thành phần cao tốc Bắc Nam, cao tốc Mỹ Thuận - Cần Thơ, và việc xây dựng sẽ cần đến khoảng 8.900 tỷ đồng nhựa đường, 7.600 tỷ đồng thép xây dựng và 3.800 tỷ đồng xi măng.

Bên cạnh đó, nhận thấy nhu cầu đá xây dựng sẽ nhận cú hích lớn nhất, khi nhu cầu đá của các dự án này tương đương với khoảng 30 - 35% công suất khai thác được cấp phép của các doanh nghiệp khai thác trong khu vực. Ngoài ra, để hoàn thành 100% các dự án trên, ước tính chi phí cho nhựa đường, thép xây dựng và xi măng sẽ cần lần lượt 22.300 tỷ đồng, 19.100 tỷ đồng và 9.500 tỷ đồng.

Những ngành hưởng lợi

Do đặc thù của ngành đá xây dựng, chi phí vận chuyển thường chiếm tỷ trọng lớn trong giá thành đá xây dựng. Tùy thuộc vào khoảng cách và loại hình vận chuyển, giá đá được giao tại công trình có thể cao gấp đôi so với giá giao tại mỏ.

Trước đó, Bộ Xây dựng đã đề nghị 13 tỉnh có cao tốc Bắc - Nam đi qua tạo điều kiện cho các nhà đầu tư, các nhà thầu thi công trong việc khai thác mỏ vật liệu phục vụ thi công các dự án này, qua đó giảm thời gian xây dựng và chi phí vận chuyển.

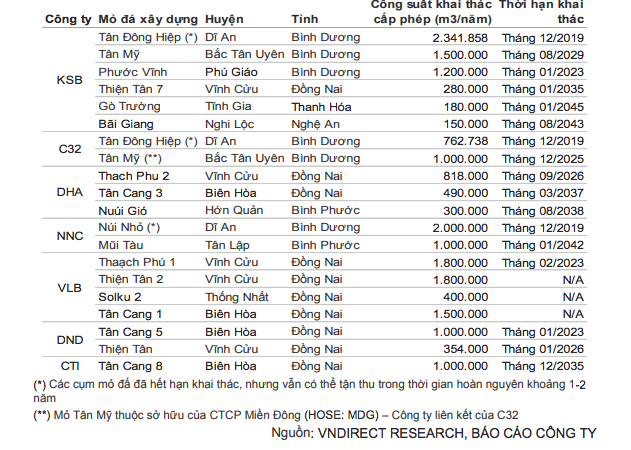

VNDIRECT cho rằng các mỏ đá của các công ty niêm yết nằm gần dự án sẽ được ưu tiên huy động do lợi thế về thời gian vận chuyển cũng như quy mô và chất lượng sản phẩm. Bốn cụm mỏ đá (bao gồm: Solku, Thiện Tân, Thạch Phú and Tân Cang) tại Đồng Nai đang sở hữu những vị trí thuận lợi để cung cấp đá xây dựng cho dự án cao tốc Phan Thiết-Dầu Giây – một trong những dự án được ưu tiên triển khai trong số 11 dự án thành phần cao tốc Bắc-Nam.

Thêm vào đó, dự án cao tốc Mỹ Thuận - Cần Thơ cũng sẽ cần huy động đá xây dựng từ các mỏ thuộc khu vực Đông Nam Bộ, do trữ lượng đá không đáng kể của Đồng bằng sông Cửu Long. Đặc biệt, nền đất yếu của khu vực đồng bằng sẽ khiến dự án cao tốc này cần nhiều đá xây dựng hơn các dự án khác.

Theo ước tính của nhóm phân tích, hai dự án cao tốc trên sẽ cần khoảng 6 - 7 triệu tấn đá xây dựng, tương đương 30 - 35% công suất khai thác được cấp phép của các công ty niêm yết.

Hai mỏ đá ở phía Bắc của KSB (Bãi Giang và Gò Trường) cũng nằm tại các vị trí thuận lợi để cung cấp đá cho các dự án cao tốc tại Nghệ An và Thanh Hóa.

KSB và DHA là hai cái tên sáng giá trong ngành đá xây dựng, nhờ sở hữu nhiều mỏ đá ở vị trí tốt, công suất khai thác lớn và thời hạn khai thác dài. KSB cũng đang được kì vọng sẽ thực hiện M&A với CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (UpCom: VLB), qua đó đưa công ty trở thành nhà khai thác đá xây dựng lớn nhất Việt Nam, với tổng công suất lên tới 8,8 triệu tấn/năm.

Trong khi đó, DHA là một trong những nhà khai thác có tỷ suất sinh lời cao nhất trong ngành, công ty đã duy trì mức tăng trưởng lợi nhuận dương trong nhiều năm trở lại đây, không có nợ vay và duy trì trả cổ tức tiền mặt đều đặn.

Ngoài ngành đá, VNDIRECT cũng tin rằng với kết quả kinh doanh của các công ty ngành nhựa đường cũng sẽ được hưởng lợi lớn từ việc Chính phủ đẩy nhanh giải ngân tại các dự án cơ sở hạ tầng. Với giá dầu thấp kỷ lục sẽ đem lại tỷ suất lợi nhuận cao hơn cho các doanh nghiệp trong ngành.

Bên cạnh đó, ngành thép xây dựng Việt Nam lại đang phải đối mặt với tình trạng dư cung, trong khi sản lượng toàn ngành tại thời điểm cuối năm 2019 mới chỉ đạt 80% công suất thiết kế. Hầu hết các nguyên liệu đầu vào cho ngành thép xây dựng (quặng sắt, than cốc và thép phế liệu) đều được nhập khẩu. Do đó, trong trường hợp những quốc gia xuất khẩu các sản phẩm này tiếp tục có diễn biến COVID-19 phức tạp, các công ty trong ngành sẽ phải đối mặt với rủi ro nguồn cung đầu vào không ổn định.

Mặc dù vậy, rủi ro trên là không quá lớn. Hiện có rất nhiều quốc gia có thể cung cấp các nguyên liệu thô của thép, do đó nhà sản xuất Việt Nam có thể chuyển hướng nhập khẩu sang quốc gia không đóng cửa. Bên cạnh đó, các công ty nội địa cũng thường xuyên có kế hoạch dự phòng và tích trữ tồn kho nguyên vật liệu khoảng 3 - 6 tháng, đảm bảo hoạt động sản xuất không gặp ảnh hưởng.

Ước tính nhu cầu tăng thêm từ 11 dự án thành phần cao tốc Bắc - Nam tương đương với khoảng 6,2% nhu cầu thép xây dựng hiện tại. Qua đó sẽ giảm phần nào áp lực cạnh tranh trong ngành, đặc biệt trong bối cảnh công suất toàn ngành dự kiến sẽ tăng khoảng 15% trong năm nay.

Đặc biệt, Khu liên hợp thép Dung Quất sẽ là chìa khóa giúp HPG thay đổi “cuộc chơi” của toàn bộ ngành thép trong nước. Khi thành phần của Dung Quất giai đoạn 1 đi vào hoạt động, HPG sẽ rút ngắn được thời gian vận chuyển thép xuống miền Nam xuống chỉ còn 3 ngày, so với mức 7 ngày trước đây. Cùng với chiến lược cạnh tranh về giá, HPG sẽ hiện thực hóa được mục tiêu giành khoảng 35 - 40% thị phần tại khu vực phía Nam (so với mức 13,8% của năm 2019).

Theo Hiệp hội Xi măng Việt Nam (VNCA), Việt Nam chính thức trở thành nhà xuất khẩu xi măng lớn nhất thế giới, sản lượng bán toàn ngành đạt 99 triệu tấn trong năm 2019, trong đó thị trường nội địa tiêu thụ gần 65 triệu tấn và 34 triệu tấn còn lại được xuất khẩu (tương đương 34% tổng sản lượng tiêu thụ).

Ước tính nhu cầu xi măng trong năm 2020 từ 11 dự án thành phần cao tốc Bắc - Nam chỉ tương đương khoảng 2,6% tiêu thụ xi măng hiện tại. Các dự án khác nằm trong kế hoạch giải ngân đầu tư công năm 2020 của Chính phủ sẽ hỗ trợ thêm nhu cầu tiêu thụ của ngành.

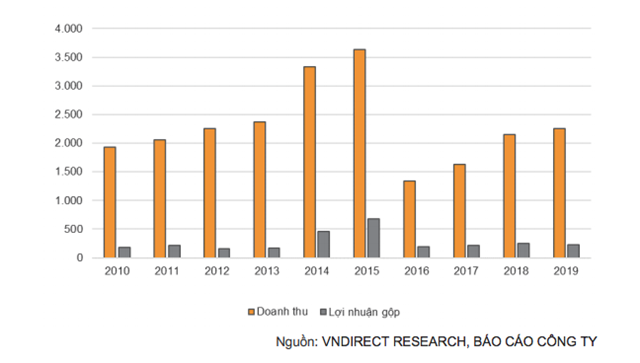

Nhà đầu tư có thể chú ý tới PLC, một công ty con của tập đoàn Petrolimex (HOSE: PLX). PLC là công ty nhựa đường duy nhất niêm yết và hiện chiếm khoảng 30% thị phần nội địa. Doanh thu nhựa đường của PLC đạt mức cao trong giai đoạn 2014 - 2015, thời điểm giải ngân vốn đầu tư công cho đầu tư cơ sở hạ tầng mạnh mẽ. Khi chi tiêu cho cơ sở hạ tầng quay trở lại mức thấp trong giai đoạn 2016 - 2019, doanh thu mảng nhựa đường của PLC cũng lập tức suy giảm ~50% so với giai đoạn 2014-2015.