Con đường nào để doanh nghiệp Việt vượt qua cú sốc nguồn cung do đại dịch?

Khi đại dịch toàn cầu Covid-19 bùng nổ ở Vũ Hán (Trung Quốc) dẫn đến việc kéo dài thời gian nghỉ Tết Nguyên đán và ngừng sản xuất đến hết tháng 2/2020 thì tình trạng gián đoạn nguồn cung đã ở mức độ trầm trọng hơn rất nhiều so với khi xảy ra thảm họa sóng thần Nhật Bản năm 2011.

Hiện nay, các nhà kinh tế khá thống nhất với nhau rằng khủng hoảng lần này là một cú sốc về cung chứ không phải về cầu.

14 tỉnh và thành phố bị phong tỏa trong đợt dịch Covid-19 ở Trung Quốc đóng góp 69% GDP cũng như 78% xuất khẩu của Trung Quốc vào tháng 12-2019. Gần 90% các doanh nghiệp đang hoạt động tại Trung Quốc nằm ở khu vực bị ảnh hưởng (gồm 19 tỉnh, thành và khu tự trị).

Năm tỉnh, thành hàng đầu là Quảng Đông, Giang Tô, Chiết Giang, Bắc Kinh và Sơn Đông chiếm 50% tổng số việc làm và 48% tổng doanh thu bán lẻ của nền kinh tế Trung Quốc. Tỉnh Hồ Bắc, có tỷ lệ khoảng 5% cho mỗi số liệu trên. Vì vậy, có thể phán đoán rằng một nửa số lao động của Trung Quốc hiện đang không ở trong các nhà máy.

Số doanh nghiệp trong ngành chế tạo chiếm 16,5% tổng số doanh nghiệp tại vùng dịch (19 tỉnh thành được thống kê), dịch vụ chiếm 28,51%, bán buôn chiếm 21,13%. Ba nhóm doanh nghiệp có liên quan trực tiếp đến chuỗi cung ứng chiếm tới 66,14% tổng số doanh nghiệp của vùng dịch bệnh. Điều này báo hiệu rằng nhiều hãng sản xuất trên thế giới sẽ bị thiếu hụt hoặc không có nguồn cung trong ít nhất là hai tháng tới.

Đối với các công ty nước ngoài, ít nhất 51.000 công ty (163 trong số đó nằm trong danh sách Fortune 1.000) trên thế giới có một hoặc nhiều nhà cung cấp cấp 1 nằm trong các tỉnh Trung Quốc bị ảnh hưởng bởi dịch Covid-19 và ít nhất 5 triệu công ty (938 trong số đó nằm trong danh sách Fortune 1.000) trên thế giới có một hoặc nhiều nhà cung cấp cấp 2 nằm trong các tỉnh Trung Quốc bị ảnh hưởng.

Mỹ là quốc gia chịu ảnh hưởng nặng nề nhất khi các chi nhánh hoặc công ty con của Mỹ chiếm tới 24% tổng số chi nhánh/công ty nước ngoài tại Trung Quốc (chỉ đứng sau Hồng Kông với 30%). Con số này của các công ty Đức là 9% và Nhật Bản là 4%.

Có nhiều chỉ dấu cho thấy tác động của dịch bệnh đã gây ra những gián đoạn về nguồn cung và đứt gãy về chuỗi cung ứng.

Thứ nhất là sụt giảm xuất khẩu của Trung Quốc. Hai tháng đầu năm 2020 xuất khẩu đã suy giảm 17,2% so với cùng kỳ năm trước. Trung Quốc hiện đã ở mức trung bình khá trong nấc thang công nghệ hàng công nghệ, ảnh hưởng trực tiếp của điều này với sản xuất công nghiệp toàn cầu sẽ rơi vào các phân khúc sản phẩm có hàm lượng công nghiệp trung bình cao và cao bởi nhiều hãng có các nhà cung cấp cấp 1 hoặc cấp 2 đặt tại Trung Quốc. Chẳng hạn, 32% tổng giá trị hàng Trung Quốc xuất khẩu sang Mỹ là hàng hóa trung gian (linh phụ kiện, thiết bị).

Thứ hai, các khảo sát về chỉ số Nhà quản trị mua hàng (PMI) đối với ngành sản xuất và dịch vụ của Trung Quốc đã giảm xuống mức thấp kỷ lục trong tháng 2-2019 (lần lượt ở mức 35,7 và 29,6). Điều này có nghĩa là hoạt động sản xuất của ngành chế tạo ở rất thấp so với trạng thái hoạt động bình thường - điều gây sốc cho tất cả mọi người.

Thứ ba, ngay cả khi khôi phục sản xuất, việc trở lại trạng thái “sản xuất hoàn toàn” và “nối liền chuỗi cung ứng” cũng gặp rất nhiều khó khăn.

Bởi lẽ, điều này đòi hỏi một chuỗi đồng bộ các điều kiện sau: các vùng dịch phải tuyên bố hết dịch, giao thông liên tỉnh phải khôi phục hoàn toàn, các đơn hàng sản xuất phải phục hồi được lại mức ban đầu, công nhân phải trở lại nhà máy đầy đủ, các doanh nghiệp thượng nguồn và hạ nguồn của chuỗi cung ứng đều phải hoạt động cùng lúc, hoạt động giao thông vận tải phục vụ sản xuất phải khôi phục, các cảng biển phải hoạt động trở lại. Thiếu một trong những yếu tố trên thì tình trạng gián đoạn chuỗi cung ứng - ít hay nhiều - vẫn sẽ tồn tại.

Vào đầu tháng 3-2020, trước áp lực của giới lãnh đạo Trung Quốc, các nhà máy tại nhiều nơi như Quảng Châu đã quay trở lại làm việc. Thế nhưng, trên toàn Trung Quốc chỉ 45% doanh nghiệp nhỏ khôi phục sản xuất. Các doanh nghiệp này đóng góp 27% GDP và 36% việc làm của toàn Trung Quốc. Nhiều nhà máy tại Trung Quốc đang vật lộn để có được các bộ phận đầu vào sản xuất mà họ cần vì các nhà cung cấp của họ đã không trở lại mức độ “sản xuất hoàn toàn”.

Thứ tư, dự báo của Tổ chức Hợp tác và Phát triển kinh tế (OECD) về nhu cầu của Trung Quốc trong năm 2020 với nhiều loại hàng hóa cơ bản đều sụt giảm mạnh so với năm 2018 (do chưa có số liệu 2019 để so sánh), báo hiệu sự phục hồi sản xuất chậm chạp của khu vực công nghiệp tại quốc gia này.

Cụ thể, nhu cầu về nhôm của Trung Quốc trong tổng nhu cầu thế giới sẽ giảm từ 58% xuống 12%, đồng giảm từ 51% về 11,5%, nikel giảm từ 48,5% về 5%, kẽm giảm từ 48% về 18%, chì từ 46% về 10%, cao su tự nhiên từ 40% về 18% và dầu thô từ 14% về 7%.

Trung Quốc đóng góp 7% vào giá trị gia tăng toàn cầu của ngành chế tạo. Sự đóng góp này vào giá trị gia tăng ngành chế tạo của Hàn Quốc là 13% và với vùng lãnh thổ Đài Loan là 17%. Vì vậy, sự gián đoạn sản xuất trong suốt tháng 2 và 3 sẽ ảnh hưởng lớn đến kế hoạch sản xuất của nhiều ngành kinh tế và quốc gia có quan hệ thương mại chặt chẽ với Trung Quốc.

Với những suy giảm trực tiếp đó, nhất là khi dịch bệnh bùng phát ở châu Âu và Bắc Mỹ, tăng trưởng toàn cầu đối diện với cuộc tấn công toàn diện vào cả phía cung và phía cầu - điều khác biệt hoàn toàn so với bất kỳ loại khủng hoảng nào trước đây. Vì thế, dự báo của OECD (tháng 3-2020) đối với tăng trưởng kinh tế toàn cầu đã giảm mạnh từ 2,9% về 2,4%.

Trong trường hợp các chính phủ không phối hợp chặt chẽ và hiệu quả với nhau, tăng trưởng toàn cầu năm 2020 có thể suy giảm tới 1,5 điểm phần trăm (tương ứng chỉ còn 1,4%). Dòng vốn đầu tư trực tiếp nước ngoài (FDI) toàn cầu cũng có thể giảm 5-15% xuống mức thấp nhất sau khủng hoảng năm 2008.

Với các doanh nghiệp FDI, ảnh hưởng ngắn hạn từ dịch Covid-19 lên sản xuất không lớn bởi đó là các doanh nghiệp có kinh nghiệm trong việc phân tích rủi ro thị trường, có quy trình quản lý sản xuất hoàn thiện, có phương án dự phòng nguồn cung và có cả kho bãi dự phòng nguyên liệu, thiết bị.

Các hoạt động sản xuất tại Trung Quốc nếu được khôi phục trong tháng 4 hoặc tháng 5 sẽ không phải là trở ngại lớn cho doanh nghiệp FDI ở Việt Nam.

Nhưng với doanh nghiệp Việt Nam thì khó khăn sẽ hiện hữu hơn nhiều, đặc biệt là các doanh nghiệp nhỏ. Để có thể đối phó tốt hơn với các cú sốc tương tự, cần tránh phụ thuộc vào một nguồn cung (tương tự như việc tránh phụ thuộc vào một thị trường xuất khẩu).

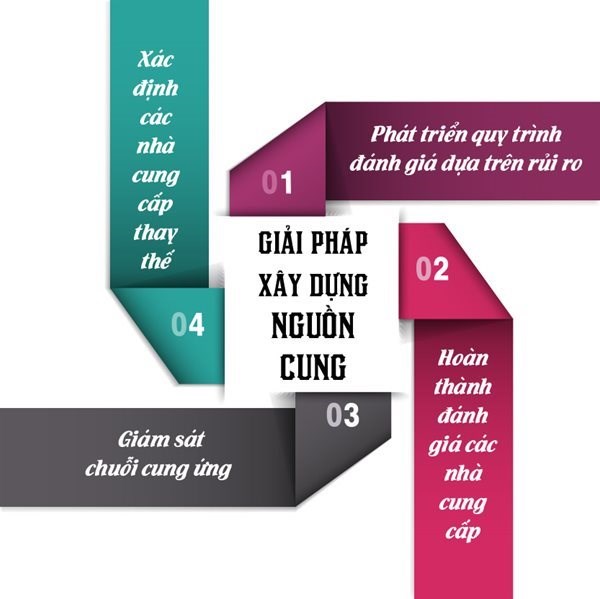

Trong ngắn hạn, doanh nghiệp và Chính phủ có thể cần tập trung vào các giải pháp sau:

Thứ nhất, phát triển quy trình đánh giá dựa trên rủi ro giúp xác định và liên tục theo dõi nhiều loại rủi ro có thể ảnh hưởng đến năng suất của chuỗi cung ứng của doanh nghiệp.

Thứ hai, hoàn thành đánh giá các nhà cung cấp để đảm bảo các nhà cung cấp sẽ không ảnh hưởng tiêu cực đến doanh nghiệp của mình, chọn ra các nhà cung ứng tốt và ngừng làm việc với các nhà cung ứng kém uy tín.

Thứ ba, giám sát chuỗi cung ứng. Thường xuyên theo dõi các rủi ro liên quan đến cả nhà cung cấp cấp 1 và cấp 2 để đảm bảo doanh nghiệp có một cái nhìn đầy đủ về chuỗi cung ứng.

Thứ tư, xác định các nhà cung cấp thay thế ở các khu vực không bị ảnh hưởng trên thế giới để đa dạng hóa chuỗi cung ứng và hạn chế sự phụ thuộc vào bất kỳ một nhà cung cấp nào theo khu vực địa lý.

Về dài hạn, trước hết, phải coi việc xây dựng chiến lược nguồn cung là một vấn đề lâu dài bởi chuỗi cung ứng toàn cầu đang chịu tác động đồng thời và mạnh mẽ bởi ba yếu tố thương mại mới, công nghệ mới, biến đổi khí hậu. Nếu biến đổi khí hậu và thương mại đang làm tăng chi phí nguồn cung thì công nghệ sẽ giúp giảm chi phí ấy.

Doanh nghiệp cần đầu tư nhiều hơn cho đổi mới công nghệ để có nguồn cung mới ít bị phụ thuộc vào yếu tố bên ngoài. Tiếp theo, xem xét việc tìm nguồn cung ứng kép cho các thành phần quan trọng trong chuỗi cung ứng của mình. Cuối cùng, các doanh nghiệp nên tăng khả năng rút ngắn chuỗi cung ứng để gần khách hàng hơn, tận dụng công nghệ và đánh giá các kịch bản khác nhau.