Quỹ đầu tư hạ tầng

Trong điều kiện lĩnh vực hạ tầng tại Việt Nam đang vô cùng khát vốn, rất cần một định chế tài chính vững mạnh theo mô hình quỹ đầu tư trên thế giới để trực tiếp rót vốn đầu tư cho các dự án hạ tầng.

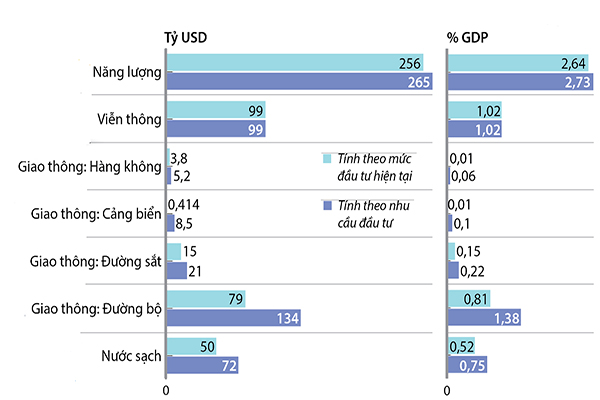

Tại Diễn đàn Kinh tế Việt Nam 2019, các chuyên gia quốc tế ước tính trong 20 năm tới, Việt Nam cần thu hút từ 15-20 tỷ USD/năm vốn đầu tư tư nhân vào phát triển kết cấu hạ tầng.

Dự báo tổng đầu tư cơ sở hạ tầng của Việt Nam giai đoạn 2016- 2040. Nguồn: Global Infrastructure Hub

Áp lực hút vốn hạ tầng

Việc huy động vốn đầu tư tư nhân, đầu tư nước ngoài tham gia lĩnh vực hạ tầng, đặc biệt hạ tầng giao thông theo các phương thức hợp tác công tư – với chủ trương xã hội hóa đầu tư- có thể nói là một trọng điểm để Việt Nam nâng cao năng lực cạnh tranh quốc gia và tiến tới bền vững.

Hiện tại, trọng điểm cần được ưu tiên số 1 này của Việt Nam đang ngày càng được ưu tiên hơn khi các nguồn hỗ trợ cho kết cấu trước nay ngày càng eo hẹp. Một trong số đó là nguồn lực đầu tư công không thể đảm đương được, nếu chỉ “một mình một chợ” đầu tư cho mọi công trình quốc gia, nhất là khi nợ công đã quá cao và Chính phủ sẽ phải “căn ke” từng đồng vốn vay.

Bên cạnh đó, vốn ODA cũng đã đến thời điểm sẽ bị các quốc gia viện trợ, tài trợ quốc tế tính toán lại và cắt giảm, theo lộ trình chấm dứt cho vay không hoàn lại đối với Việt Nam xét trên 2 tiêu chỉ số thu nhập quốc dân (GNI) và độ tin cậy tín dụng quốc gia.

Quỹ đầu tư hạ tầng có thể đáp ứng tốt yêu cầu gọi vốn cho các dự án hạ tầng, mà các công ty dạng công ích Nhà nước, như CTCP Đầu tư Hạ tầng Kỹ thuật TP. Hồ Chí Minh (CII)… khó đáp ứng được.

Cũng tại 2019, Việt Nam vẫn có cơ hội tiếp cận vay vốn lãi suất thấp – ưu đãi đối với các quốc gia nghèo, cận nghèo (mặc dù thu nhập bình quân đầu người của Việt Nam đã ở mức trung bình), từ các tổ chức, định chế tài chính quốc tế. Nhưng những vấn đề như lùm xùm chậm giải ngân tại dự án Metro, đường sắt của TP. Hồ Chí Minh đã và đang là điển hình của quản lý đầu tư công kém hiệu quả. Điều này cũng trực tiếp gây khó khăn, áp lực cho nỗ lực huy động vốn đầu tư hạ tầng trong nay mai.

Lập quỹ đầu tư hạ tầng?

Với những áp lực đó, chúng ta không thể trông cả vào đầu tư công hay ODA. Trong khi đó chúng ta cũng cần phải nhận diện thêm rằng, các phương thức huy động vốn đối tác công tư, như BT, BOT… đã và đang lộ diện các bất cập mang tính tập trung lợi ích nhóm. Vốn vào hạ tầng thực tế không lớn mà chủ yếu các chủ đầu tư dùng “mỡ nó rán nó” với nguồn vay tín dụng dài hạn để tìm đất đổi từ dự án hạ tầng hay các lợi ích khác.

Bản thân các dự án đầu tư hạ tầng theo hình thức phổ biến BOT, nếu không được lợi thế từ đổi đất lấy hạ tầng, lợi thế vốn từ tín dụng, thì trung bình tỷ suất lợi nhuận 10-15% trong thời gian 5 năm, thậm chí 15-20 năm, không phải là sức hút đủ để nhà đầu tư có động lực rót vốn. Chưa kể, các rủi ro liên quan đến chính sách, quy hoạch nhân sự, thiên tai, biến đổi khí hậu… có thể khiến nhà đầu tư sẽ càng phải cân nhắc kỹ. Do đó, hóa giải các “nút thắt” không để lợi ích nhóm tiếp tục chi phối động lực đầu tư BOT làm giảm hiệu quả của từng đồng vốn đầu tư ICOR đối với xã hội và nền kinh tế, trước hết là điều mà các cơ quan hoạch định chính sách cần lưu ý.

Song song đó, có thể gia tăng hút vốn đầu tư gián tiếp và cải thiện hiệu quả đầu tư, giám sát thi công công trình, giải ngân, vận hành, thông qua tổ chức trung gian là quỹ đầu tư hạ tầng. Quỹ này trước hết cần 1 nguồn vốn Nhà nước để đảm bảo nguyên tắc đối tác công tư – không để tư nhân “thao túng”. Quỹ có thể thu hút thêm các đối tác, cổ đông tư nhân tham gia sáng lập với tỷ lệ không chi phối.

Cơ chế thu hút vốn của quỹ là phát hành trái phiếu công trình, đưa trái phiếu lên sàn giao dịch trái phiếu trong nước và thâm chí là chứng khoán hóa sản phẩm gốc để phái sinh cho các lớp đầu tư cá nhân, tổ chức gián tiếp. Với cách sở hữu trái phiếu, nhà đầu tư nước ngoài cũng có thể tham gia rót vốn vào quỹ. Ngoài ra, vốn nhàn rỗi trong xã hội cũng có thể tham gia với lợi tức trái phiếu cao hơn lợi tức trái phiếu Chính phủ và lãi suất ngân hàng.

Tuy nhiên ở Việt Nam, các quỹ đầu tư quy mô lớn dạng này hầu như chưa có, nên rất cần một định chế tài chính đủ mạnh theo mô hình quỹ đầu tư trên thế giới để trực tiếp đầu tư cho các dự án hạ tầng của các thành phố lớn, trước hết như TP. Hồ Chí Minh.