Quản lý thuế giá trị gia tăng tại Chi cục Thuế huyện Lộc Hà, tỉnh Hà Tĩnh

Từ việc phân tích, đánh giá thực trạng tình hình quản lý thuế giá trị gia tăng tại Chi cục Thuế huyện Lộc Hà, tỉnh Hà Tĩnh, bài viết đã chỉ ra các kết quả cũng như những hạn chế còn tồn tại trong công tác quản lý thuế giá trị gia tăng trên địa bàn. Đồng thời, tác giả đề xuất một số giải pháp để tháo gỡ khó khăn, vướng mắc nhằm hoàn thiện công tác quản lý thuế giá trị gia tăng tại Chi cục Thuế huyện Lộc Hà.

Theo Điều 2, Luật Thuế giá trị gia tăng: Thuế GTGT là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Thuế GTGT là một loại thuế gián thu, tiền thuế được cấu thành trong giá cả hàng hóa và dịch vụ, người tiêu dùng là người cuối cùng chịu thuế, người nộp thuế (NNT) chỉ là người thay thế người tiêu dùng thực hiện nghĩa vụ nộp thuế cho Nhà nước.

Quản lý thuế GTGT là hoạt động quản lý nhà nước của cơ quan thuế tác động để đảm bảo thực thi pháp luật về thuế GTGT với mục đích thu đúng, thu đủ, thu kịp thời thuế GTGT nộp vào NSNN. Do điều kiện kinh tế xã hội khác nhau nên việc quản lý thuế GTGT ở các địa phương cũng khác nhau. Đối tượng chịu sự quản lý là các DN có các hoạt động kinh tế thuộc diện điều chỉnh của Luật Quản lý thuế, Luật Thuế GTGT và các văn bản hướng dẫn thuế GTGT. Quản lý thu thuế GTGT đòi hỏi cần có đội ngũ cán bộ có trình độ chuyên môn nghiệp vụ cao, đồng thời, cần có cơ sở dữ liệu về NNT phải được tập trung đầy đủ.

Thực trạng quản lý thuế giá trị gia tăng tại Chi cục Thuế huyện Lộc Hà

Công tác tuyên truyền, hỗ trợ người nộp thuế

Chi cục Thuế Lộc Hà đã triển khai nhiều giải pháp hỗ trợ NNT tiếp cận các chính sách thuế bằng nhiều hình thức như: Hỗ trợ NNT đến trực tiếp tại cơ quan thuế; trả lời vướng mắc qua điện thoại; hướng dẫn chính sách thuế bằng văn bản, chủ động cung cấp các văn bản về chính sách thuế mới sửa đổi, bổ sung; cung cấp các nội dung trả lời vướng mắc qua địa chỉ email của NNT. Năm 2018, Chi cục Thuế đã thực hiện tốt công tác hỗ trợ NNT trực tiếp tại cơ quan thuế với 500 lượt, hỗ trợ qua điện thoại; 2.000 lượt, trả lời văn bản 16 trường hợp và trả lời qua hình thức thư điện tử 90 trường hợp.

Đăng ký, kê khai, nộp thuế, hoàn thuế

- Về đăng ký thuế, kê khai thuế: Nhờ thống nhất áp dụng mã số thuế giữa cơ quan nhà nước và cơ quan thuế, thống nhất mã số đăng ký kinh doanh và đăng ký thuế đã rút ngắn được thời gian cấp mã số thuế từ 30 ngày xuống còn 5 ngày, tạo thuận lợi cho doanh nghiệp (DN) trong hoạt động sản xuất kinh doanh. Số lượng NNT đăng ký thuế tăng lên qua các năm. Số lượng DN đăng ký kinh doanh ngày càng nhiều đã đặt ra nhiều khó khăn hơn đối với công tác quản lý thuế. Do vậy, ngay từ bước đầu, đăng ký thuế, NNT cần thực hiện tốt để nắm bắt, theo dõi tình hình sản xuất kinh doanh của NNT. Tỷ lệ hồ sơ khai thuế đã nộp đạt 96,03% số hồ sơ khai thuế phải nộp năm 2018, tăng 3,6% so với năm 2017, tăng 9,29% so với năm 2015. Tỷ lệ nộp tờ khai thuế GTGT đúng hạn luôn đạt trên 90% và tăng dần qua các năm, từ 93,42% năm 2015 lên 96,47% năm 2018.

- Về nộp thuế: Từ năm 2015, DN thực hiện nộp NSNN qua hệ thống ngân hàng thương mại. Theo đó, NNT có thể nộp tại nhiều địa điểm khác nhau. Đồng thời, cơ quan thuế chỉ nhận chứng từ điện tử qua hệ thống trao đổi dữ liệu giữa cơ quan Kho bạc Nhà nước, Tài chính và cơ quan thuế. Nhờ đó, đã khắc phục được tình trạng luân chuyển chứng từ thu giữa các cơ quan (ngân hàng, Kho bạc Nhà nước, thuế), thiếu hoặc sai thông tin.

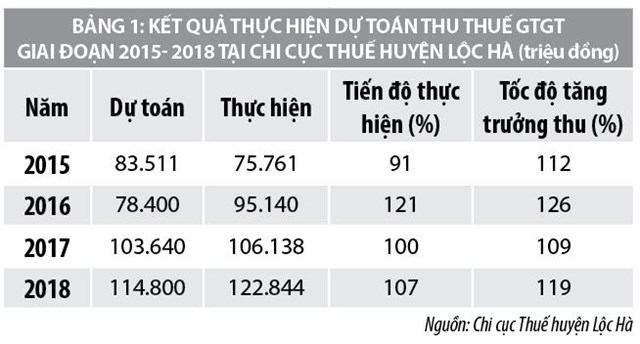

Đối với thuế GTGT, hàng năm, Chi cục Thuế huyện Lộc Hà đều hoàn thành và hoàn thành vượt dự toán năm, cụ thể, năm 2016 tổng thu thuế GTGT là 95.140 triệu đồng, đạt 121% so với dự toán và bằng 126% so với năm 2015; năm 2017, tổng thu thuế GTGT đạt 106.138 triệu đồng, đạt 100% dự toán và bằng 109% so năm 2016; năm 2018 tổng thu thuế GTGT là 122.844 triệu đồng, đạt 119% so với dự toán và bằng 119% so năm 2017.

- Về hoàn thuế: Tỷ lệ số NNT được hoàn thuế qua các năm khoảng 78-84%, nguyên nhân không được hoàn thuế chủ yếu là do DN gửi hồ sơ hoàn thuế không đầy đủ, đảm bảo theo quy định, làm hồ sơ hoàn thuế nhưng xác định không đúng đối tượng hoàn và trường hợp được hoàn thuế… Để hạn chế rủi ro, Cục Thuế Hà Tĩnh đã chỉ đạo các Chi cục, trong đó có Chi cục Thuế Lộc Hà đã tiến hành các cuộc thanh tra, kiểm tra sau hoàn thuế, phát hiện và truy thu số thuế GTGT đã hoàn; đồng thời, chấn chỉnh tình hình kê khai nộp thuế của NNT.

Thanh tra, kiểm tra thuế

Công tác thanh tra, kiểm tra thuế được thực hiện thông qua hai hình thức: Kiểm tra thuế tại cơ quan quản lý thuế và kiểm tra tại trụ sở NNT.

Thực tiễn công tác này cho thấy cần tăng cường hơn nữa công tác thanh tra, kiểm tra thuế GTGT nhằm hạn chế thất thu thuế, đảm bảo tăng tính tuân thủ Luật Quản lý thuế và Luật Thuế GTGT.

Kiểm tra hồ sơ khai thuế tại cơ quan thuế

Tình hình thực hiện kiểm tra hồ sơ khai thuế GTGT chưa đạt như kỳ vọng, tỷ lệ hồ sơ được kiểm tra tăng lên qua các năm nhưng còn ở mức thấp. Việc kiểm tra hồ sơ khai thuế chưa được chú trọng và quan tâm đúng mức. Công tác kiểm tra hồ sơ khai thuế GTGT hiện nay còn gặp một số khó khăn vì hiện nay chưa có văn bản hướng dẫn cụ thể về phân tích hồ sơ khai thuế GTGT như: Kỹ năng nhận dạng các rủi ro trên hồ sơ khai thuế, kỹ năng phát hiện và xác định các sai phạm… nên việc phân tích hồ sơ khai thuế GTGT của mỗi cán bộ còn dựa vào kinh nghiệm, khả năng và trình độ của mình dẫn đến nguy cơ NNT gian lận, sai sót làm thất thu tiền thuế GTGT nhưng không kiểm soát hết.

Thanh tra, kiểm tra thuế tại trụ sở người nộp thuế

Tỷ lệ hoàn thành kế hoạch có tăng qua các năm nhưng kế hoạch kiểm tra tại trụ sở DN vẫn chưa đạt, năm 2015 đạt 88%, đến năm 2018 tăng lên 93%, số vụ phát hiện ra sai phạm còn thấp. Tổng số thuế gian lận phát hiện qua kiểm tra cũng thấp (bình quân 42 triệu đồng/vụ). Tuy nhiên, do lực lượng cán bộ làm công tác thanh tra còn quá mỏng (chiếm khoảng 22% trên tổng số cán bộ công chức) so với yêu cầu quản lý thuế theo cơ chế tự khai, tự nộp, việc nghiên cứu xây dựng phương pháp thanh tra theo rủi ro trên cơ sở phân tích thông tin về NNT còn chậm, chưa xây dựng được hệ thống chỉ tiêu kinh tế của một số ngành áp dụng công tác thanh tra thuế dẫn đến hiệu quả của hoạt động thanh tra vẫn chưa được cao.

Quản lý nợ thuế

Mặc dù tổng số nợ thuế GTGT năm sau cao hơn năm trước nhưng nếu xét về tỷ trọng của các khoản nợ thì nợ có khả năng thu là cao nhất, luôn chiếm trên 50% số nợ, tỷ trọng này có xu hướng tăng dần qua các năm. Tỷ trọng nợ khó thu dao động từ 22 - 29%, nguyên nhân do suy giảm kinh tế đã ảnh hưởng trực tiếp đến hoạt động sản xuất kinh doanh của doanh nghiệp. Bên cạnh đó, Cục Thuế vẫn chưa quyết liệt triển khai các giải pháp để thu hồi những khoản nợ thuế có khả năng thu.

Do số thu thuế GTGT chiếm tỷ trọng lớn trong tổng số thu thuế nên số nợ thuế GTGT cũng chiếm tỷ trọng lớn trong tổng nợ thuế. Con số nợ thuế GTGT liên tục tăng cao qua các năm. Tính đến cuối năm 2018, nợ thuế GTGT là 42.500 triệu đồng trong tổng số nợ thuế là 85.869 triệu đồng, chiếm 49,49% tổng số nợ thuế.

Một số kiến nghị, giải pháp

Nhằm phát huy những kết quả đạt được, khắc phục những tồn tại, hạn chế, trong thời gian tới Chi Cục Thuế huyện Lộc Hà cần quan tâm đến các giải pháp sau:

Thứ nhất, tăng cường quản lý công tác đăng ký, kê khai thuế. Chi cục cần lên kế hoạch rà soát 100% hồ sơ khai thuế tại trụ sở cơ quan thuế để kịp thời phát hiện hồ sơ khai thuế khai sai, hồ sơ bất thường, để kịp thời chuyển bộ phận kiểm tra phân tích tình hình doanh nghiệp, tiến hành kiểm tra tại trụ sở NNT.

Thứ hai, hoàn thiện công tác tuyên truyền - hỗ trợ NNT. Việc tuyên truyền, phổ biến chính sách, pháp luật thuế có ý nghĩa rất quan trọng, quyết định sự thành công hay không của chính sách thuế vào thực tiễn. Chính sách thuế ra đời cần có sự truyền tải một cách cụ thể, đúng nội dung, đúng đối tượng và đúng thời điểm để NNT hiểu, nắm bắt được quyền và nghĩa vụ của mình khi chấp hành pháp luật thuế.

Thứ ba, nâng cao chất lượng công tác kiểm tra.

- Nâng cao chất lượng rà soát, phân tích hồ sơ khai thuế trước khi đi kiểm tra: Trước khi tiến hành kiểm tra tại DN từng đoàn kiểm tra phải thực hiện phân tích hồ sơ khai thuế, báo cáo tài chính, kết hợp với dữ liệu quản lý thuế của ngành xác định nội dung trọng tâm, trọng điểm để phân công cho từng thành viên của đoàn kiểm tra, lập bảng phân tích đánh giá tình hình khai thuế; thông qua phân tích các chỉ tiêu doanh thu, thuế GTGT đầu ra, thuế GTGT đầu vào, thuế GTGT phải nộp… để phát hiện dấu hiệu sai phạm.

- Tăng cường công tác kiểm tra nội bộ: Việc quản lý theo mô hình chức năng mỗi phòng thực hiện một nhiệm vụ cụ thể và có chức năng rõ ràng. Để kiểm tra, giám sát và đánh giá hiệu quả của từng bộ phận cần phải có một lực lượng riêng chuyên làm công tác kiểm tra nội bộ để đảm bảo tính công bằng, minh bạch.

Thứ tư, tăng cường quản lý tình hình sử dụng hóa đơn, kiểm tra, xác minh hóa đơn mua bán hàng hóa, dịch vụ, cụ thể:

- Bộ phận quản lý hoá đơn: Thông qua công tác quản lý phát hành, báo cáo sử dụng hóa đơn kịp thời phát hiện các DN có rủi ro cao về in, phát hành, mua bán, sử dụng hóa đơn bất hợp pháp;

- Bộ phận kê khai - kế toán thuế: Rà soát các DN không kê khai thuế, các DN chuyển địa điểm nhiều lần trong năm, các DN vừa tạm nghỉ kinh doanh ra kinh doanh lại nhưng thay đổi người đại diện pháp luật;

- Bộ phận kiểm tra thuế: Đối với công tác quản lý sử dụng hóa đơn: Tăng cường lập hồ sơ phân tích DN, tiến hành xác minh địa điểm, ra thông báo NNT bỏ kinh doanh kèm theo hóa đơn hết giá trị sử dụng...

Hàng năm, Chi cục Thuế huyện Lộc Hà đều hoàn thành và hoàn thành vượt dự toán năm, cụ thể, năm 2016 tổng thu thuế GTGT là 95.140 triệu đồng, đạt 121% so với dự toán và bằng 126% so với năm 2015; năm 2017, tổng thu thuế GTGT đạt 106.138 triệu đồng, đạt 100% dự toán và bằng 109% so năm 2016; năm 2018 tổng thu thuế GTGT là 122.844 triệu đồng, đạt 119% so với dự toán và bằng 119% so năm 2017.

Thứ năm, kế hoạch hóa công tác quản lý nợ: Đội quản lý nợ và cưỡng chế nợ thuế cần phối hợp chặt chẽ với các đội chức năng khác trong công tác đôn đốc, thu hồi nợ đọng; Dự đoán khả năng thanh toán nợ để lập kế hoạch quản lý phù hợp; Cần nắm bắt tình hình tài chính của NNT, thu thập thông tin và mở sổ theo dõi riêng để dự đoán khả năng trả nợ thực tế, biết thời gian nào NNT có khả năng thanh toán nợ để có biện pháp thu nợ thích hợp, kịp thời.

Thứ sáu, nâng cao chất lượng cán bộ thuế: Xây dựng tiêu chí về trình độ chuyên môn tương ứng với các vị trí việc làm cụ thể. Khuyến khích và tạo điều kiện cho cán bộ công chức trong đơn vị tăng cường học tập và nghiên cứu về chính sách thuế.

Tài liệu tham khảo:

Chi cục Thuế huyện Lộc Hà (2015), Báo cáo tổng kết công tác thuế năm 2015;

Chi cục Thuế huyện Lộc Hà (2016), Báo cáo tổng kết công tác thuế năm 2016;

Chi cục Thuế huyện Lộc Hà (2017), Báo cáo tổng kết công tác thuế năm 2017;

Chi cục Thuế huyện Lộc Hà (2018), Báo cáo tổng kết công tác thuế năm 2018;

Lê Xuân Trường (2016), Quản lý thuế, NXB Tài chính, Hà Nội.