Bàn về kế toán giá trị hợp lý trong lộ trình chuyển đổi chuẩn mực kế toán Việt Nam sang chuẩn mực Báo cáo tài chính Quốc tế

Nhằm đảm bảo sự hội tụ và tương thích của hệ thống kế toán Việt Nam với các nước trên thế giới, việc sử dụng các cơ sở tính giá theo giá trị hợp lý trong kế toán là xu thế tất yếu khách quan. Nghiên cứu khái quát cơ sở lý thuyết về nguyên tắc giá trị hợp lý, các chuẩn mực, quy định trong kế toán đề cập đến giá trị hợp lý. Từ đó, tác giả đưa ra các định hướng nhằm thúc đẩy lộ trình vận dụng cơ sở tính giá theo giá trị hợp lý trong kế toán tại các doanh nghiệp trong thời gian tới.

1. Đặt vấn đề

Đến nay, Việt Nam đã ban hành 26 chuẩn mực kế toán Việt Nam (VAS) và các chế độ kế toán có phạm vi áp dụng cho tất cả các doanh nghiệp thuộc mọi lĩnh vực, thành phần kinh tế. Đây được xem là một bước cải cách và tiến bộ rất lớn trong hệ thống văn bản pháp lý về kế toán ở Việt Nam, đóng góp đáng kể vào việc quản trị, điều hành của các doanh nghiệp, phản ánh được nhiều giao dịch của nền kinh tế thị trường, phù hợp với yêu cầu quản lý của Nhà nước trong giai đoạn cải cách và hội nhập kinh tế thế giới.

Bên cạnh đó, hệ thống chuẩn mực báo cáo tài chính quốc tế (IFRS) hiện nay có tới hơn 40 chuẩn mực đã có sự thay đổi về bản chất. Trong khi đó, Việt Nam chỉ ban hành 26 VAS được xây dựng dựa trên chuẩn mực cũ của quốc tế, dẫn đến VAS còn một số nội dung chưa theo kịp với thông lệ quốc tế và nền kinh tế thị trường. Đặc biệt trong bối cảnh hội nhập hiện nay ngày càng nhiều các loại công cụ tài chính phức tạp.

Hơn nữa, lộ trình chuyển đổi và áp dụng GTHL còn những khía cạnh chưa có sự thống nhất trong áp dụng các công cụ đo lường nhằm phản ánh chính xác các chỉ tiêu trên báo cáo tài chính (BCTC). Cụ thể là phần lớn các doanh nghiệp ở Việt Nam chưa áp dụng giá trị hợp lý (GTHL) trong kế toán để đánh giá các đối tượng kế toán theo chuẩn mực kế toán quốc tế.

Tuy nhiên, một số vấn đề cơ bản về áp dụng GTHL trong kế toán tại các doanh nghiệp theo quy định của pháp luật về kế toán nói chung mà cụ thể là về đo lường các khoản mục tài sản và nợ phải trả có giá trị được xác định theo GTHL có ý nghĩa như thế nào đối với doanh nghiệp và cơ quan quản lý giám sát về kế toán trong lộ trình chuyển đổi sang chuẩn mực báo cáo tài chính quốc tế là nội dung chính của bài viết.

2. Một số vấn đề cơ bản về kế toán giá trị hợp lý

2.1. Giá trị hợp lý theo chuẩn mực kế toán quốc tế

Hội đồng Chuẩn mực kế toán quốc tế (IASB) đã đề cập đến giá trị hợp lý là một cơ sở tính giá trong kế toán từ cuối những năm 1990, thể hiện thông qua các chuẩn mực kế toán quốc tế, như: Tài sản, nhà cửa và thiết bị (Chuẩn mực kế toán quốc tế số 16 - IAS 16); Bất động sản đầu tư (IAS 40); Thuê tài sản (IAS 17); Đo lường và ghi nhận công cụ tài chính (IAS 39),... Do đó, giá trị hợp lý là cơ sở xác định giá trị sau ghi nhận ban đầu hay GTHL là mức giá mà một tài sản có thể được trao đổi giữa các bên có đầy đủ thông tin trong một giao dịch hoàn toàn ngang giá. Tuy nhiên, một số chuẩn mực kế toán quốc tế được ban hành chưa đưa ra các hướng dẫn đầy đủ về cách xác định GTHL, một số chuẩn mực có hướng dẫn chi tiết nhưng lại thiếu tính nhất quán trong mối liên kết (cụ thể là IAS 16 và IAS 17).

Chính vì thế, năm 2013, một chuẩn IFRS độc lập được IASB chính thức ban hành để hướng dẫn đo lường hay xác định GTHL, đồng thời ban hành yêu cầu về thuyết minh GTHL trong BCTC. Trong IFRS 13 - “Giá trị hợp lý là giá có thể nhận được nếu bán một tài sản hoặc phải trả nếu chuyển giao một khoản nợ trong một giao dịch bình thường giữa các bên tham gia thị trường tại ngày đo lường giá trị". Trong chuẩn mực này, có thể thấy rằng, GTHL là giá được xác định trên cơ sở giá thị trường hay giá trị chuyển nhượng mà không theo đánh giá của doanh nghiệp.

GTHL có những khía cạnh nổi bật như sau: (1) Tài sản và khoản nợ cụ thể là đối tượng của việc đo lường; (2) Đối với tài sản phi tài chính thì cơ sở để định giá phải thích hợp cho việc đo lường; (3) Thị trường chính cho tài sản hoặc nợ phải trả và (4) Các kỹ thuật định giá phải thích hợp cho việc đo lường, như: sự sẵn sàng của cơ sở tham chiếu đầu vào thể hiện các giả định để các thành viên tham gia thị trường sẽ sử dụng khi đánh giá tài sản hoặc nợ phải trả, cấp độ của thang đo giá trị hợp lý mà các dữ liệu đầu vào được phân loại.

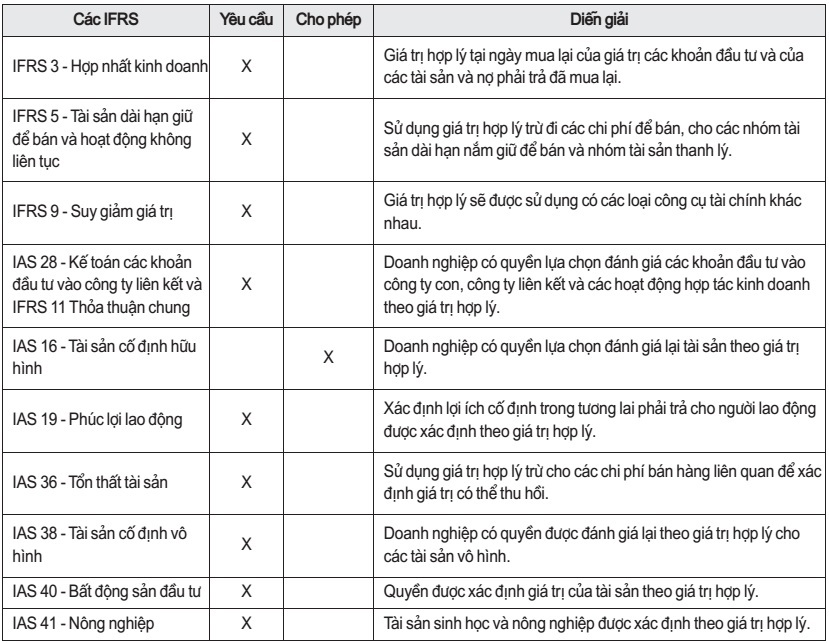

Vào tháng 01/2021, Deloitte Việt Nam xuất bản ấn phẩm chuyển đổi chuẩn mực kế toán Việt Nam sang chuẩn mực báo cáo tài chính quốc tế đã thống kê 10 chuẩn mực yêu cầu áp dụng hay cho phép giá trị hợp lý trong một số trường hợp cụ thể Bảng 1.

Bảng 1. Mối liên kết giữa IFRS - 13 với các chuẩn mực khác

Như vậy, chuẩn mực IFRS số 13 về xác định giá trị hợp lý có tác động lớn đến việc lập và trình bày báo cáo tài chính, bao gồm: bảng cân đối kế toán, báo cáo thu nhập toàn diện, báo cáo kết quả hoạt động kinh doanh và thuyết minh báo cáo tài chính. Ngoài ra, chuẩn mực IFRS số 13 chỉ áp dụng đối với các khoản mục tài sản và nợ phải trả có giá trị được xác định theo giá trị hợp lý.

2.2. Giá trị hợp lý theo chuẩn mực kế toán Việt Nam

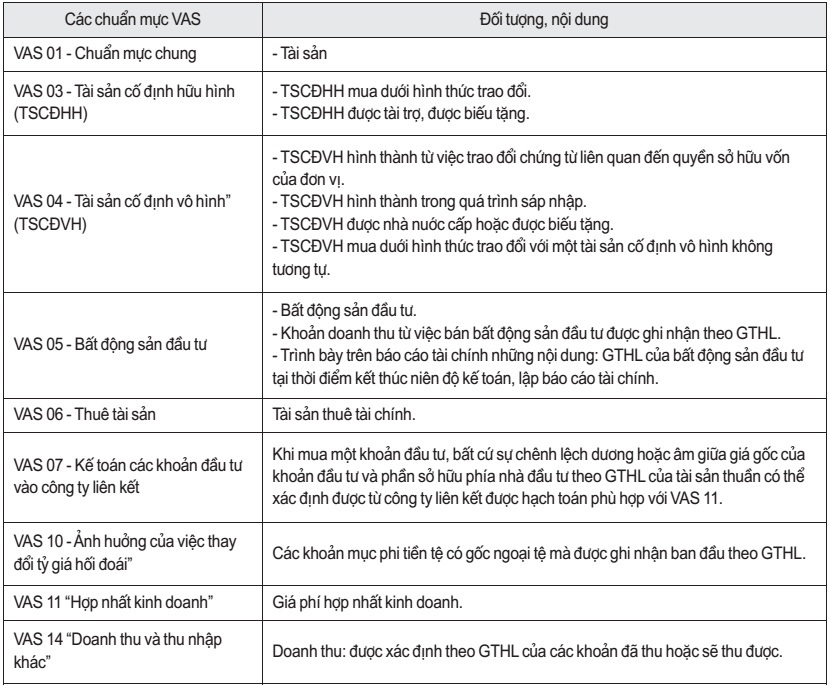

Trong các chuẩn mực, quy định trong kế toán Việt Nam được đề cập trong một số chuẩn mực kế toán VAS 02, 03, 04 và VAS 14. Một số điểm chính được đề cập, như: (1) GTHL được sử dụng chủ yếu trong ghi nhận ban đầu của: hình thành tài sản cố định, doanh thu và thu nhập khác, ghi nhận ban đầu và báo cáo các khoản mục tiền tệ có gốc ngoại tệ, xác định giá phí hợp nhất kinh doanh; (2) GTHL được sử dụng để đánh giá sau ghi nhận ban đầu của: đánh giá lại tài sản, đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ ở thời điểm cuối năm tài chính; (3) GTHL được sử dụng để làm cơ sở ghi nhận sự giảm giá của tài sản.

Bảng 2. Các chuẩn mực kế toán Việt Nam yêu cầu sử dụng giá trị hợp lý

Việt Nam đã từng bước cập nhật công tác kế toán theo phương pháp giá trị hợp lý (Luật Kế toán 2015), nhưng đến nay, vai trò của cơ sở định giá theo GTHL còn khá mờ nhạt và vẫn chưa có định hướng rõ ràng. Trong các chuẩn mực, quy định liên quan đến kế toán theo GTHL còn nhiều hạn chế, như: các khái niệm không thống nhất; việc sử dụng GTHL để ghi nhận ban đầu thay cho giá gốc; thiếu chuẩn mực cụ thể quy định về đo lường GTHL. Trong khi, IFRS 13 đưa ra 3 cấp độ xác định GTHL.

3. Sự cần thiết chuyển đổi chuẩn mực kế toán Việt Nam sang chuẩn mực báo cáo tài chính quốc tế

Theo IASB, trong những năm qua, việc áp dụng IFRS đã phát triển nhanh chóng và được áp dụng phổ biến trên toàn thế giới. IFRS chính thức áp dụng trên toàn thế giới từ ngày 01/01/2015. Trong số 140 quốc gia được IASB khảo sát, có 116 quốc gia yêu cầu toàn bộ hoặc hầu hết những doanh nghiệp nội địa áp dụng IFRS. Những quốc gia còn lại cho phép áp dụng IFRS, 14 quốc gia đã thông qua IFRS cho ít nhất một vài thực thể và Việt Nam là 1 trong 8 quốc gia sử dụng các chuẩn mực quốc gia hoặc vùng. Hơn hết, gần như các tổ chức có tác động quan trọng đến nền kinh tế thế giới, như: Ngân hàng Thế giới, Quỹ Tiền tệ quốc tế, Hội đồng Ổn định tài chính quốc tế, Tổ chức quốc tế các Ủy ban chứng khoán, nhóm các nền kinh tế lớn G20,… đều ủng hộ và hỗ trợ áp dụng IFRS trên toàn cầu.

Đề án áp dụng và chuyển đổi chuẩn mực báo cáo tài chính tại Việt Nam được triển khai giai đoạn đầu quý 3 năm 2020 đã hoàn thành các khâu, như: thành lập Ban soạn thảo, tổ biên tập chuẩn mực báo cáo tài chính Việt Nam. Tiếp đến, việc nghiên cứu, xây dựng, ban hành các văn bản hướng dẫn VFRS, như: (1) các chuẩn mực báo cáo tài chính được ban hành mới, (2) các chuẩn mực báo cáo tài chính thay thế cho các chuẩn mực kế toán tương ứng trong hệ thống chuẩn mực kế toán Việt Nam hiện hành được hoàn thành trước tháng 11/2024. Như vậy, việc nghiên cứu để xây dựng chuẩn mực kế toán GTHL, đo lường giá trị hợp lý phù hợp với thông lệ quốc tế, sẽ khắc phục được những hạn chế của VAS hiện nay, góp phần cải thiện đáng kể chất lượng thông tin của BCTC tại các doanh nghiệp.

4. Định hướng áp dụng giá trị hợp lý trong thời gian tới

Doanh nghiệp cần chọn lộ trình chuyển đổi để đảm bảo hoàn thành mục tiêu theo hướng thuận lợi nhất. Doanh nghiệp nên nghiên cứu chuẩn mực số 13 ngay từ ban đầu, lựa chọn kế hoạch áp dụng GTHL dựa trên hiện trạng thực tại của doanh nghiệp, các mốc thời điểm quan trọng và đích đến của lộ trình thực hiện đồng bộ với Quyết định số 345/QĐ-BTC ngày 16/3/2020 và chiến lược kế toán - kiểm toán giai đoạn 2021 - 2030 của Bộ Tài chính.

Phát triển nguồn nhân lực kế toán viên, kiểm soát viên thông qua hình thức đào tạo tại chỗ, đào tạo trực tuyến, gồm: (1) Đổi mới nội dung, chương trình đào tạo, bồi dưỡng kế toán trưởng; xây dựng nội dung, chương trình cập nhật kiến thức chuyên môn, nghiệp vụ nghề nghiệp định kỳ theo thông lệ quốc tế. (2) Nâng cao ý thức kỷ luật, đạo đức nghề nghiệp của kế toán viên, kiểm soát viên lồng ghép với chương trình đào tạo, bồi dưỡng cập nhật kiến thức chuyên ngành và kỹ năng nghề nghiệp. (3) Lãnh đạo doanh nghiệp có chính sách đãi ngộ, quan tâm đến đội ngũ nhân lực kế toán chất lượng cao, phục vụ nhu cầu của các doanh nghiệp trong bối cảnh hội nhập kế toán ngày càng sâu rộng và hướng đến áp dụng toàn diện vào năm 2025. (4) Phát huy vai trò của các tổ chức tư vấn nghề nghiệp kế toán trong quá trình áp dụng GTHL, hỗ trợ doanh nghiệp, gồm: tư vấn xác định các vấn đề chính cần thực hiện kế toán theo GTHL, các buổi đào tạo cho kế toán viên.

Tiếp thu thông lệ kế toán quốc tế, đánh giá kết quả thực hiện lộ trình thực hiện kế toán theo GTHL trên cơ sở quy định của pháp luật về kế toán. Phản ánh những vướng mắc, khó khăn trong quá trình thực hiện kế toán theo giá trị hợp lý. Bên cạnh các văn bản pháp quy liên quan đến kế toán hiện nay, các quy định, chuẩn mực kế toán trong bối cảnh hòa nhập kế toán quốc tế cần được rà soát và kiện toàn các văn bản pháp lý sao cho phù hợp và kịp thời.

Cùng với đó, cơ quan quản lý nhà nước cần đưa ra những chính sách khuyến khích, ưu đãi, hỗ trợ doanh nghiệp trong hoạt động bồi dưỡng nhân lực kế toán đáp ứng chuyên môn, tầm nhìn, đạo đức nghề nghiệp. Tăng cường hoạt động kiểm soát tính bắt buộc tuân thủ các quy định về kế toán từ các chuẩn mực kế toán đến các văn bản hướng dẫn.

Thay đổi tư duy quản trị trong kế toán của nhà quản lý: Lãnh đạo doanh nghiệp cần có hiểu biết nhất định trong lĩnh vực kế toán để kiểm soát những rủi ro về tài chính, pháp lý xuất phát từ hoạt động kế toán gây ra. Tự nâng cao hiểu biết về kế toán, bồi dưỡng thông qua việc tư vấn từ các hiệp hội, tổ chức tư vấn nghề nghiệp kế toán, cũng như thường xuyên cập nhật những thay đổi trong chính sách kế toán. Bên cạnh đó, nhà quản lý cần đầu tư phát triển đổi ngũ nhân lực kế toán trong đơn vị một cách bài bản để thích nghi kịp thời những thay đổi và hội nhập từ các chính sách kế toán.

IFRS yêu cầu áp dụng nhiều mô hình tài chính để xác định giá trị tài sản và nợ phải trả theo giá trị hợp lý, giá trị có thể thu hồi, giá trị sử dụng, giá trị thời gian, giá trị nội tại,… Vì vậy, thông tin tài chính được cung cấp trên nền tảng IFRS sẽ giúp doanh nghiệp đánh giá được tình hình tài chính tại thời điểm báo cáo cũng như giúp Ban giám đốc có được những thông tin phục vụ tốt hơn cho việc dự báo kết quả hoạt động và dòng tiền trong tương lai, từ đó có căn cứ và công cụ để thực hiện công tác quản trị, điều hành phù hợp với tình hình thực tiễn.

TÀI LIỆU THAM KHẢO:

- Bộ Tài chính (2020). Đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam.

- Bộ Tài chính (2012). 26 chuẩn mực kế toán Việt Nam. Nhà xuất bản Thống kê, Hà Nội.

- Bộ Tài chính (2020). Quyết định số 345/QĐ-BTC ngày 16tháng3năm 2020 về việc phê duyệt đề án áp dụng chuẩn mực báo cáo tài chính tại Việt Nam.

- Debarshi Bhattacharya (2017). Adoption of Fair Value Accounting in Indian Accounting System. The IUP Journal of Accounting Research & Audit Practices, XVI(1), 36-45.

- Deloitte (2021). Chuyển đổi chuẩn mực kế toán Việt Nam sang chuẩn mực báo cáo tài chính Quốc tế. Truy cập tại https://www2.deloitte.com/content/dam/Deloitte/vn/Documents/audit/vn-aud-conversion-vas-to-ifrs-vol-1-vn.pdf

- IASB (2011). IFRS 13 - Fair Value Measurement.

- Nguyễn Thị Minh Thi và Nguyễn Thị Yến Nhi (2020). Một số vấn đề về đo lường giá trị hợp lý theo chuẩn mực báo cáo tài chính quốc tế số 13. Tạp chí Tài chính, kỳ 5/2020, 155- 158.

- Trịnh Hồng Hạnh (2018). Hoàn thiện cơ sở pháp lý về kế toán giá trị hợp lý của Việt Nam theo chuẩn mực quốc tế. Tạp chí Công Thương, 10, 390-395.

- Quốc hội (2015). Luật số 88/2015/QH13: Luật Kế toán, ban hành ngày 20/11/2015.