Lý thuyết giai đoạn và quá trình cổ phần hóa doanh nghiệp nhà nước tại việt nam

Quá trình cổ phần hóa doanh nghiệp nhà nước tại Việt Nam được thực hiện từ năm 1992 đến nay. Chính phủ đã có nhiều chính sách thúc đẩy quá trình cổ phần hóa nhưng các doanh nghiệp nhà nước, đặc biệt là các doanh nghiệp quy mô lớn, kinh doanh đa ngành nghề còn chậm.

Nghiên cứu sử dụng lý thuyết về giai đoạn trên nền cơ sở nghiên cứu của tác giả Odle (1993) để giải thích về quá trình cổ phần hóa DNNN tại Việt Nam. Kết quả nghiên cứu cho thấy, lý thuyết về giai đoạn hoàn toàn có thể áp dụng để giải thích quá trình cổ phần hóa tại Việt Nam.

Quá trình cổ phần hóa (CPH) doanh nghiệp nhà nước (DNNN) tại Việt Nam được thực hiện từ năm 1992 đến nay. Chính phủ đã có nhiều chính sách thúc đẩy quá trình CPH nhưng các DNNN, đặc biệt là các DN quy mô lớn, kinh doanh đa ngành nghề còn chậm, do phức tạp về định giá tài sản, hoặc lãnh đạo DN không tích cực hưởng ứng chương trình này. Khi nghiên cứu về vấn đề CPH DNNN tại Việt Nam, các nghiên cứu trước đây chủ yếu mới dừng lại ở việc thống kê kết quả CPH theo các năm. Nghiên cứu này tóm tắt quá trình CPH tại Việt Nam thông qua việc vận dụng lý thuyết giai đoạn được đề xướng bởi tác giả Odle (1993).

Cơ sở lý thuyết và phương pháp nghiên cứu

Các lý thuyết liên quan

Một số lý thuyết liên quan giải thích về tư nhân hóa và lợi ích của tư nhân hóa gồm: Lý thuyết về lựa chọn công, lý thuyết về quyền sở hữu, lý thuyết đại diện và lý thuyết các bên liên quan. Lý thuyết về sự lựa chọn công được đề xuất bởi Tullock & Buchanan (1972), lý thuyết về quyền sở hữu do Alchian & Demsetz (1973) đề xướng.

Ngoài ra, lý thuyết đại diện cho rằng, đối với các DN tư nhân, vấn đề khác biệt về lợi ích giữa nhà quản lý và chủ sở hữu bị thu hẹp thông qua cơ chế bên ngoài như cơ chế vốn huy động bên ngoài hay kiểm soát bên trong của DN hay việc tham gia điều hành của chủ sở hữu, hệ thống khen thưởng tốt và ban giám đốc. Lý thuyết các bên liên quan của Freeman & Reed (1983) cho rằng, khi lợi ích các bên liên quan được xem xét phù hợp và các mục tiêu của từng bên liên quan thống nhất sẽ giúp các DN hoạt động tốt hơn.

Lý thuyết giai đoạn

Nhìn chung, các lý thuyết kể trên đều thể hiện sự ưu việt của sở hữu tư nhân so với sở hữu nhà nước. Một lý thuyết khác quan trọng giải thích các giai đoạn tư nhân hóa thay vì giải thích lợi ích của chương trình tư nhân hóa là lý thuyết về giai đoạn. Lý thuyết giai đoạn được hình thành khá lâu nhưng Odle (1993) là người đề xướng sử dụng lý thuyết giai đoạn để giải thích quá trình tư nhân hóa tại các quốc gia trên thế giới.

Tác giả Odle (1993) cho biết, theo kinh nghiệm tư nhân hóa tại các quốc gia trên thế giới, quá tình tư nhân hóa có thể được phân loại thành 3 giai đoạn chính: Giai đoạn truyền thống, giai đoạn quá độ và giai đoạn biến đổi. Đối với giai đoạn truyền thống, chỉ một số DN nhận thức được tầm quan trọng của tư nhân hóa nên chủ động tham gia tiến hành tư nhân hóa. Đối với giai đoạn quá độ, chương trình tư nhân hóa bao gồm một số DN quan trọng, mặc dù vẫn nhận được sự trợ cấp hoặc ưu đãi về thuế của Chính phủ nhưng vẫn hoạt động kém hiệu quả. Đối với giai đoạn chuyển đổi, chương trình tư nhân hóa bao gồm các DN quan trọng, chủ chốt, thường là các DN lớn. Nếu hoàn thành giai đoạn này thì rõ ràng các quốc gia sẽ hoàn thành chương trình tư nhân hóa của mình.

Với nền tảng lý thuyết cơ sở trên, nghiên cứu này sử dụng phương pháp nghiên cứu định tính, kết hợp với thống kê mô tả để phân tích quá trình CPH DNNN tại Việt Nam.

Kết quả nghiên cứu

Thực tế cho thấy, số lượng các DNNN tại Việt Nam ngày càng giảm qua các năm. Điều này là do các DNNN thực hiện CPH và thay đổi hình thức sở hữu thành các DN tư nhân.

Quá trình CPH DNNN tại Việt Nam được phân chia thành 3 giai đoạn:

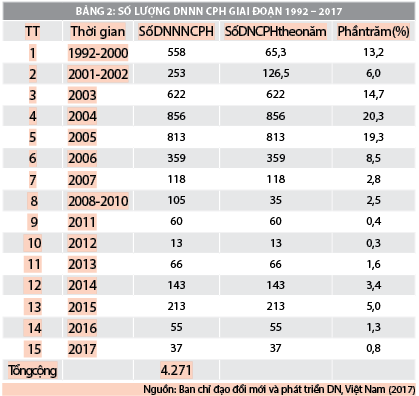

Giai đoạn 1: Từ năm 1992-2000, CPH được 558 DNNN. Trong giai đoạn này, tiến độ CPH chậm, do trước khi có Luật DN, các DNNN chưa nắm bắt lợi ích của CPH nên chưa tham gia nhiều vào chương trình này. Đây có thể xem xét là giai đoạn truyền thống theo đề xuất của Odle (1993), tức là các DN này nhận thức được lợi ích của CPH mới thực sự tham gia vào quá trình này. Đặc biệt, giai đoạn này chưa ban hành cơ chế chính sách rõ ràng cho các DNNN thực hiện CPH.

Giai đoạn 2: Từ 2001-2007 (CPH được 3.021 DN, chiếm 70,73% tổng số), đặc biệt là thời kỳ 2003-2006 (CPH 2.650 DN, chiếm 62,04% tổng số) được gọi là giai đoạn “cao điểm” CPH. Các nguyên nhân giúp số lượng DN tham gia CPH nhiều là do Nhà nước ban hành Luật DN, chuẩn bị cho việc mở cửa, hội nhập Tổ chức Thương mại Thế giới (WTO). Giai đoạn này có thể được xem là giai đoạn quá độ của lý thuyết giai đoạn (Giai đoạn này gọi là quá độ khi các nước đã hoàn thành giai đoạn đầu tiên, tư nhân hóa dần dần thu hút sự quan tâm của các DNNN. Ngoài ra, các DNNN mặc dù được sự bảo hộ về thuế hoặc chính sách và nắm nhiều lợi thế nhưng vẫn không hoạt động hiệu quả bằng loại hình DN tư nhân).

Giai đoạn 3: Từ 2008 đến nay, tiến độ thực hiện bị chậm lại. Cụ thể, từ 2008 - 2011, chỉ có 165 DN được CPH, tương đương với số DN được CPH trong năm 2007 và thấp hơn nhiều lần so với mấy năm trước đó. Trong 3 năm (2011 - 2013) chỉ 139 DN được CPH (trong đó, 2011 là 60 DN, 2012 là 13 DN, năm 2013 là 66 DN). Đây hầu hết đều là các DN có quy mô lớn, phạm vi hoạt động rộng, kinh doanh đa ngành, tài chính phức tạp.

Như vậy, nhận định của Odle (1993) khá phù hợp với Việt Nam khi cho rằng, giai đoạn chuyển đổi là giai đoạn cuối cùng của quá trình CPH. Giai đoạn này chỉ còn lại một số DNNN đóng vai trò chủ đạo của nền kinh tế được giữ lại và không CPH. Đây là giai đoạn mà các quốc gia phát triển đã trải qua thời gian rất lâu trong khi các nước đang phát triển, trong đó có Việt Nam vẫn đang thực hiện giai đoạn này.

Nhìn chung, CPH DNNN từ năm 1992 đến nay đã đạt được một số kết quả nhất định, tổng số DN CPH tính đến hết năm 2013 là 3.823, đến tháng 9/2017 đạt 4.271 DN. Tuy nhiên, nếu so sánh với kế hoạch đặt ra thì tiến trình CPH DNNN nhìn chung vẫn diễn ra chậm, giai đoạn 2001 – 2010, số lượng DN CPH chỉ bằng 1/3 so với kết hoạch đặt ra.

Từ năm 2016 đến nay, số lượng DNNN được CPH rất ít, tính riêng trong năm 2016 chỉ có 55 DN được CPH. Trong khi đó, kế hoạch CPH giai đoạn 2016 – 2020 là 240 DN. Trong giai đoạn này, tiến trình CPH diễn ra chậm bởi một số nguyên nhân chủ yếu sau:

Thứ nhất, nhiều ý kiến cho rằng, DNNN phải giữ vai trò chủ đạo, vì vậy, việc giảm số lượng DNNN sẽ làm giảm vai trò chủ đạo này.

Thứ hai, sau hơn 15 năm CPH, những DNNN còn lại nằm trong danh sách chưa CPH đa phần là DN có quy mô lớn, thậm chí là rất lớn. Quy mô lớn này làm cho hoạt động CPH trở nên ngày càng phức tạp, nhất là trong định giá tài sản DN.

Thứ ba, các nhà đầu tư không còn quan tâm đến đầu tư vào các thương vụ đấu giá cổ phần lần đầu ra công chúng (IPO), trong khi đó IPO là một phương pháp quan trọng để tiến hành CPH.

Kết luận và hàm ý chính sách cổ phần hóa doanh nghiệp nhà nước cho Việt Nam

Có thể thấy, CPH DNNN từ năm 1992 đến nay đã đạt được một số kết quả nhất định. Quá trình CPH tại Việt Nam có thể được giải thích thông qua lý thuyết giai đoạn được đề xuất áp dụng bởi tác giả Odle (1993). Theo đó, quá trình CPH tại Việt Nam cũng được chia thành 3 giai đoạn và có đầy đủ đặc điểm tương tự quá tình CPH tại các quốc gia khác trên thế giới. Thông qua nghiên cứu này, nhóm tác giả đề xuất một số hàm ý chính sách như sau:

Một là, Chính phủ cần kiên định tiếp tục tiến hành CPH DNNN. Các nghiên cứu trong và ngoài nước đa phần đều chứng minh các DNNN hoạt động hiệu quả hơn sau CPH. Nghiên cứu này chứng minh lý thuyết giai đoạn có thể dùng để giải thích trường hợp CPH DNNN tại Việt Nam, qua đó kiến nghị cơ quan các cấp cần áp dụng lý thuyết này để hiểu rõ bản chất quá trình CPH DNNN tại Việt Nam, từ đó đưa ra các chính sách phù hợp theo từng giai đoạn CPH.

Hai là, đối với các nhà đầu tư cần phải xem xét các DNNN có tiềm năng hoạt động hiệu quả sau CPH mới thực hiện đầu tư. Các DN này hoạt động hiệu quả đồng nghĩa với tiềm năng gia tăng giá cổ phiếu trên thị trường chứng khoán. Ngoài ra, các nhà đầu tư cần dự báo khả năng niêm yết của DNNN sau CPH (rất nhiều DNNN tại Việt Nam đã CPH nhưng không tiến hành niêm yết nên nhà đầu tư phải cần nhiều thời gian để thu suất sinh lời đầu tiên trong ngắn hạn nếu chuyển nhượng cổ phiếu).

Ba là, đối với DN, cần rà soát và định giá tài sản phù hợp để trình Chính phủ phương án CPH (việc chậm trễ trong CPH phần lớn là do các DN chậm trễ trong quá trình định giá tài sản và đăng ký tham gia). Lợi ích của CPH giúp các DN hoạt động hiệu quả hơn sau CPH đã được minh chứng tại các quốc gia phát triển, đang phát triển khác.