Mối quan hệ giữa trách nhiệm xã hội và hiệu quả tài chính các doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh

Việc thực hiện trách nhiệm xã hội của doanh nghiệp (DN) đóng vai trò quan trọng trong tạo lợi thế cạnh tranh và phát triển bền vững cho các DNNVV tại TP. Hồ Chí Minh.

Bài viết phân tích mối quan hệ giữa trách nhiệm xã hội của DNNVV và hiệu quả tài chính qua yếu tố gồm: Sự hài lòng khách hàng, danh tiếng DNNVV và lợi thế cạnh tranh của DNNVV. Kết quả nghiên cứu cho thấy, các yếu tố danh tiếng DNNVV và lợi thế cạnh tranh đóng vai trò trung gian tác động đến hiệu quả tài chính DNNVV trong các hoạt động trách nhiệm xã hội của DNNVV.

Đặt vấn đề

Trong những năm gần đây, trách nhiệm xã hội của DNNVV (CSR) trở thành xu thế phát triển trên thế giới và được các quốc gia ngày càng quan tâm. Ở Việt Nam, CSR vẫn chưa có nhiều DNNVV quan tâm đúng mức, do chưa nhận thức sâu sắc về những lợi ích khi thực hiện CSR.

Trong bối cảnh đó, các DN Việt Nam cần có thêm những bằng chứng nghiên cứu thực nghiệm để chứng minh hoạt động CSR là công cụ giúp nâng cao hiệu quả hoạt động, hiệu quả tài chính (CFP) cho các DN, hướng tới phát triển bền vững.

Nghiên cứu các DNNVV tại TP. Hồ Chí Minh, bài viết phân tích mối quan hệ tác động giữa CSR đến CFP, từ đó đưa ra giải pháp nhằm nâng cao hiệu quả hoạt động của DNNVV.

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

CSR: Trong những năm qua, đã có nhiều nhà nghiên cứu, học giả quan tâm nghiên cứu về CSR. Theo Wood (2010), mỗi DN, tổ chức, Chính phủ nhìn nhận CSR dưới góc độ và quan điểm riêng, phụ thuộc vào điều kiện, đặc điểm và trình độ phát triển của mình.

Tuy nhiên, lý thuyết mô hình kim tử tháp của Caroll (1991) đã đưa ra mô hình gồm 3 vòng tròn đồng tâm với các yếu tố: Kinh tế, giá trị xã hội và các vấn đề xã hội. Mô hình kim tự tháp của Caroll (1991) gồm 4 cấp độ trách nhiệm sau: Kinh tế, pháp lý, đạo đức, từ thiện.

CFP: Theo Glick và cộng sự (2005) cho rằng, CFP thường được đánh giá thông qua các chỉ số tài chính và kết quả hoạt động của DN. Một số chỉ số được sử dụng để đo lường CFP là ROA (lợi nhuận trên tài sản), ROE (lợi nhuận trên vốn chủ sở hữu) và ROS (lợi nhuận trên doanh thu).

Mối quan hệ giữa trách nhiệm xã hội của DNNVV và hiệu quả tài chính DNNVV

Tác động trực tiếp của CSR đến CFP: Hiện nay, kết quả nghiên cứu về mối quan hệ giữa CSR và CFP là vấn đề được các nhà nghiên cứu, học giả quan tâm. Tuy nhiên, đến nay, nghiên cứu về mối quan hệ giữa CSR và CFP còn chưa thống nhất với 3 nhóm kết quả sau: (i) Mối quan hệ thuận chiều giữa CSR và CFP; (ii) Mối quan hệ nghịch chiều giữa CSR và CFP; (iii) Không có mối quan hệ giữa CSR và CFP.

Vì vậy, cần có những nghiên cứu thực nghiệm để làm rõ hơn về mối quan hệ giữa CSR và CFP. Tác động gián tiếp của CSR đến CFP: Ngoài mối quan hệ trực tiếp giữa CSR và CFP, Fombrun và cộng sự (2000) cho rằng, không thể có mối quan hệ đơn giản giữa CSR và CFP vì các hoạt động trách nhiệm xã hội ảnh hưởng đến lợi nhuận qua những mối quan hệ trung gian.

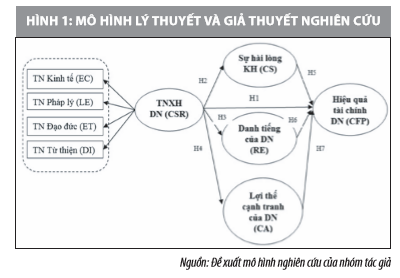

Những lợi ích trung gian khi thực hiện CSR được chỉ ra qua nhiều nghiên cứu gồm: (i) Sự hài lòng của khách hàng; (ii) Danh tiếng; (iii) Lợi thế cạnh tranh bền vững của DN. Đây cũng là những yếu tố trung gian tác động đến mối quan hệ giữa CSR và CFP.

Mô hình nghiên cứu đề xuất

Phần lớn các nghiên cứu trước đây đã phân tích, chỉ ra mối quan hệ tích cực giữa CSR và CFP. Mô hình nghiên cứu đề xuất xem xét, làm rõ mối quan hệ giữa CSR, CFP, sự hài lòng khách hàng, danh tiếng và lợi thế cạnh tranh của các DNNVV tại TP. Hồ Chí Minh. Dựa trên cơ sở lý thuyết và kế thừa kết quả các nghiên cứu trước đây, nhóm tác giả đề xuất mô hình nghiên cứu như Hình 1.

Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định tính và định lượng. Đối với phương pháp nghiên cứu định tính: Sau khi đề xuất mô hình nghiên cứu và xây dựng thang đo để đo lường các khái niệm nghiên cứu, khẳng định thang đo bằng thảo luận nhóm và ý kiến của chuyên gia, lập phiếu để khảo sát các chủ DNNVV tại TP. Hồ Chí Minh.

Đối với phương pháp nghiên cứu định lượng: Nhóm tác giả thu thập dữ liệu được xử lý, thống kê đặc tính của mẫu; Đánh giá sơ bộ thang đo để đảm bảo độ tin cậy; Kiểm định mô hình đo lường thông qua việc phân tích mô hình cấu trúc tuyến tính SEM bằng phần mềm Smart-PLS.

Quy trình nghiên cứu: Nghiên cứu này được thông qua các bước sau:

Bước 1: Xác định vấn đề nghiên cứu, hệ thống hóa các khái niệm, tổng quan nghiên cứu và đề xuất mô hình nghiên cứu; Bước 2: Xây dựng thang đo, thiết lập nội dung bảng câu hỏi, đánh giá sơ bộ thông qua thảo luận nhóm, phỏng vấn, trao đổi trực tiếp với các chuyên gia và các doanh nhân quản lý DNNVV;

Bước 3: Tiến hành khảo sát trực tiếp thông qua ứng dụng Google Doc, với trên 500 DNVVN trên địa bàn TP. Hồ Chí Minh; Bước 4: Thu thập, xử lý và phân tích dữ liệu mô hình cấu trúc tuyến tính theo phương pháp PLS-SEM thông qua phần mềm Smart-PLS tiến hành qua 2 bước (theo Henseler và Chin, 2010):

(i) Đánh giá mô hình đo lường: đánh giá thông qua đánh giá độ tin cậy, giá trị hội tụ và giá trị phân biệt của các khái niệm đo lường trong mô hình;

(ii) Đánh giá mô hình cấu trúc tuyến tính: Để kiểm tra mối quan hệ giữa các khái niệm đo lường trong mô hình. Với giá trị t-value > 1,96 thì kiểm định có ý nghĩa thống kê ở mức 5%. Trọng số outer weights là tiêu chí thể hiện sự đóng góp tương đối của mỗi chỉ báo.

Trong mô hình cấu trúc, trọng số outer weights thường thấp hơn hệ số tải nhân tố (Hair và cộng sự, 2014). Cuối cùng, thực hiện chạy kiểm định Bootstrapping để kiểm tra độ tin cậy mô hình SEM

Bước 5: Thảo luận kết quả và đề xuất các hàm ý quản trị.

Kết quả nghiên cứu

Kết quả nghiên cứu định tính

Việc chọn mẫu trong nghiên cứu này lẽ ra phải được thực hiện bằng phương pháp chọn mẫu xác suất, nhưng do điều kiện khảo sát không thể thực hiện ở các cơ sở trong bối cảnh đại dịch COVID-19, nên sử dụng phương pháp chọn mẫu phi xác suất, cụ thể là phương pháp chọn mẫu thuận tiện.

Tổng số phiếu khảo sát được gửi đến cho 500 DNVVN tại TP. Hồ Chí Minh bằng hình thức trực tuyến thông qua ứng dụng Google Doc ngày24/06/2021. Kết thúc khảo sát ngày 18/7/2021, nhóm tác giả đã thu thập được 379 phiếu khảo sát phản hồi.

Sau khi kiểm tra có 23 phiếu không hợp lệ nên loại bỏ (thông tin trả lời chưa đầy đủ). Như vậy, mẫu nghiên cứu hợp lệ gồm 356 phiếu được đưa vào phân tích.

Kết quả nghiên cứu định lượng

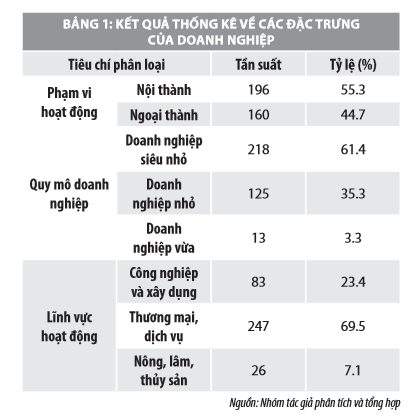

Đặc tính mẫu: Phân loại 356 DN theo các đặc trưng như phạm vi hoạt động, quy mô và lĩnh vực hoạt động của DN được kết quả thống kê tại Bảng 1. Tuy có sự chênh lệch giữa các đặc trưng của DN, nhưng khi kiểm định khác biệt về hiệu quả kinh doanh bằng Independent t-test (đối với phạm vi hoạt động) và phân tích phương sai một yếu tố và phân tích Anova đối với quy mô DN và lĩnh vực hoạt động, kết quả không có sự khác biệt ở mức ý nghĩa 0,05.

Kết quả kiểm định thang đo các yếu tố trong mô hình nghiên cứu

Kiểm định thang đo CSR: CSR trong mô hình nghiên cứu là nhân tố bậc 2 được phản ánh qua 4 nhân tố bậc 1 gồm: Trách nhiệm kinh tế (EC); Trách nhiệm pháp lý (LE); Trách nhiệm đạo đức (ET); Trách nhiệm từ thiện (DI).

Nhân tố bậc 2 không có thang đo thành phần đo lường trực tiếp và biến quan sát trực tiếp. Do đó, việc đo lường nhân tố CSR được tiến hành thông qua các biến quan sát của các khái niệm thành phần của CSR được định nghĩa theo lý thuyết của Caroll (1991).

Trong lần chạy kiểm định lần đầu, biến EC7 có hệ số outer loading = 0.423 < 0.5 không đạt yêu cầu về độ tin cậy nên được loại bỏ. Do các biến quan sát phải có hệ số hệ số outer loading (hệ số góc và hệ số trung bình boot của mô hình) lớn hơn hoặc bằng 0,5 thì đạt yêu cầu về độ tin cậy (Hulland, 1999). Các biến khác được giữ lại và thực hiện phân tích tiếp tục lần 2.

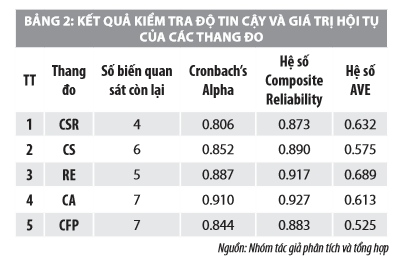

Kết quả hệ số tin cậy Cronbach’s Alpha của các yếu tố có giá trị từ 0,884 đến 0,910, hệ số hệ số Composite Reliability (dùng để đánh giá ở bước Cronbach’s Alpha) có giá trị từ 0,905 đến 0,927 đều lớn hơn 0,7 và hệ số AVE có giá trị từ 0.59 đến 0.613 lớn hơn 0,4 nên đủ độ tin cậy. Kết quả kiểm định độ phân biệt đều cho thấy, độ phân biệt và tính tin cậy của các nhân tố.

Đồng thời, kiểm định hiện tượng đa cộng tuyến đều cho giá trị VIF < 5 với giá trị lớn nhất là 2,658 nên mô hình không vi phạm hiện tượng này. Do đó, có thể sử dụng các khái niệm thành phần của CSR gồm: EC, LE, ET, DI để đo lường cho thang đo bậc 2 CSR trong mô hình nghiên cứu.

Kiểm định các thang đo khác trong mô hình: Các yếu tố khác trong mô hình gồm: CFP; Danh tiếng của DN (RE); Sự hài lòng khách hàng (CS); Lợi thế cạnh tranh (CA) có kết quả hệ số tin cậy Cronbach’s Alpha của các yếu tố có giá trị từ 0,806 đến 0,910; hệ số Composite Reliability có giá trị từ 0,873 đến 0,927 đều lớn hơn 0,7 và hệ số AVE có giá trị từ 0.525 đến 0.689 lớn hơn 0,4 nên đủ độ tin cậy (Bảng 2).

Về kết quả kiểm định độ phân biệt đều thấy, độ phân biệt và tính tin cậy của các nhân tố. Các giá trị tương quan trong ma trận hệ số tương quan đều nhỏ hơn giá trị 0,85. Do vậy, các thang đo trong mô hình nghiên cứu đều đạt được giá trị phân biệt và không có mối tương quan với nhau; đạt yêu cầu về độ tin cậy, giá trị hội tụ và độ phân biệt để tiến hành phân tích mô hình cấu trúc tuyến tính SEM.

Kết quả phân tích mô hình cấu trúc tuyến tính SEM

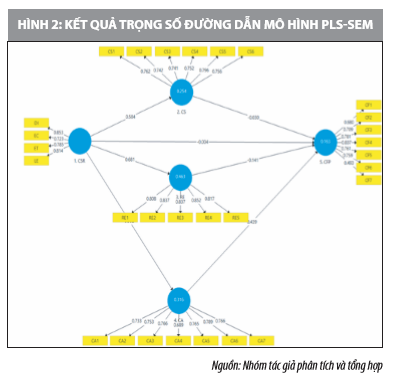

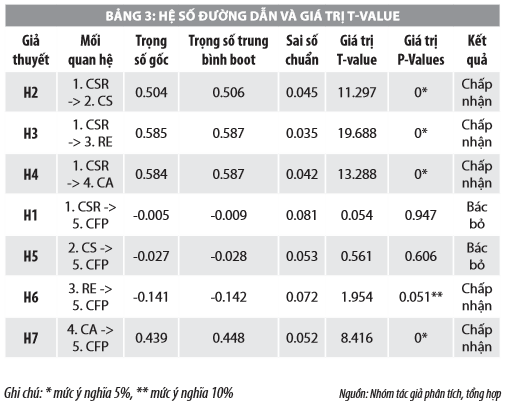

Kết quả trọng số đường dẫn mô hình cấu trúc tuyến tính: Kết quả mô hình cấu trúc tuyến tính SEM được trình bày như Hình 2 cho thấy, mô hình có giá trị thống kê Chi-bình phương là 971.225 với p-value = 0,000 < 0,005. Theo Hulland and Bentler (1999), với giá trị SRMR = 0,065 < 0,1, mô hình nghiên cứu được kết luận phù hợp với địa bàn nghiên cứu tại TP. Hồ Chí Minh.

Hệ số R2 ở yếu tố CFP là 0.163 có nghĩa là các biến trong mô hình giải thích được 16,3% sự biến thiên cho biến phụ thuộc CFP, còn lại 83,7% các biến giải thích cho sự biến thiên của hiệu quả tài chính chưa được đưa vào mô hình.

Các hệ số giữa biến quan sát và biến tiềm ẩn là hệ số tải và tất cả đều lớn hơn 0.5. Sau khi phân tích tác động của các biến độc lập lên biến phụ thuộc, nghiên cứu tiếp tục thực hiện xem xét kiểm định ý nghĩa các mối quan hệ giữa các yếu tố và mức độ tác động mạnh yếu của các mối quan hệ để làm căn cứ cho các hàm ý quản trị.

Nghiên cứu tiếp tục thực hiện kiểm định bootstrapping (để tăng tính chính xác, sự tin cậy của mô hình SEM). Kết quả kiểm định Bootstrapping: Nghiên cứu sử dụng kỹ thuật bootstrapping với cỡ mẫu lặp lại là 5.000 quan sát (n = 5.000) với cỡ mẫu ban đầu là 356 quan sát. Kết quả ước lượng từ 5.000 quan sát cho thấy, trọng số gốc có ý nghĩa với trọng số trung bình của bootstrapping, vì các trọng số nằm trong khoảng tin cậy 95%.

Như vậy, các ước lượng trong mô hình là đáng tin cậy. Với 7 giả thuyết đưa ra kiểm định thì có 4 giả thuyết được ủng hộ ở mức ý nghĩa 5% do giá trị p-value <0.05 và 1 cặp giả thuyết được ủng hộ ở mức ý nghĩa 10%.

Đồng thời, có 2 giả thuyết chưa đủ điều kiện và căn cứ để kết luận sự ảnh hưởng là mối quan hệ trực tiếp giữa CSR đến CFP và mối quan hệ giữa CS đến CFP. Trong các kết quả, các hệ số mang dấu dương cho biết chiều tác động giữa các nhân tố là thuận chiều.

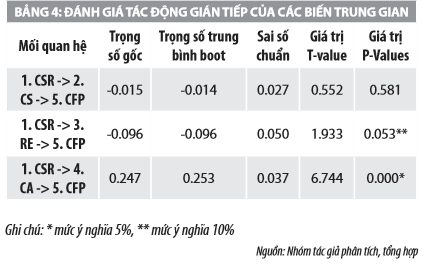

Để đánh giá các vai trò trung gian của các yếu tố trong mô hình PLS-SEM như kết quả tại Bảng 4. Từ giả thuyết H cho thấy, không tồn tại mối quan hệ có ý nghĩa thống kê tác động trực tiếp từ CSR đến CFP, do đó mối quan hệ giữa CSR và CFP có thể thông qua các biến trung gian là: CS, RE và CA.

Kết quả tác động gián tiếp của các biến trung gian tại Bảng 4 cho thấy, các kết quả có ý nghĩa thống kê của các mối quan hệ gồm: (i) Mối quan hệ từ CSR tác động trung gian đến CFP thông qua các biến Danh tiếng của DN (1. CSR -> 3. RE -> 5. CFP) có ý nghĩa thống kê ở mức ý nghĩa 10% với p-value = 0.053; (ii) Mối quan hệ từ CSR tác động trung gian đến CFP thông qua biến Lợi thế cạnh tranh (1. CSR -> 4. CA -> 5. CFP) có ý nghĩa thống kê ở mức ý nghĩa 5% với p-value = 0.00. Do đó, có thể khẳng định, mối quan hệ giữa CSR và CFP phần lớn tác động từ mối quan hệ trung gian thông qua các biến trung gian là Danh tiếng DN và Lợi thế cạnh tranh.

Mối quan hệ trực tiếp giữa CSR và CFP không đủ điều kiện khẳng định và do đó trên thực tế khi các DN thực hiện CSR sẽ không mang lại hiệu quả trực tiếp đến CFP. Kết quả tổng mức độ tác động các nhân tố trong mô hình cho thấy, CSR tác động tích cực đến các biến trung gian gồm: Sự hài lòng khách hàng; Danh tiếng DN và lợi thế cạnh tranh.

Đồng thời, CSR cũng có tác động không đáng kể đến CFP và phần lớn là tác động từ các yếu tố Danh tiếng của DN và lợi thế cạnh tranh đến hiệu quả tài chính của DN. Yếu tố sự hài lòng khách hàng không tác động trực tiếp đến hiệu quả tài chính của DN.

Thảo luận và hàm ý quản trị

Qua kết quả nghiên cứu cho thấy, có tác động giữa CSR và CFP nhưng ở mức nhỏ và phần lớn là tác động từ các yếu tố danh tiếng của DN và lợi thế cạnh tranh đến hiệu quả tài chính của DN. Cùng với đó, kết quả nghiên cứu đã đưa ra hàm ý quản trị cho DNNVV tại TP. Hồ Chí Minh thể hiện qua các nội dung sau:

Một là, CSR và CFP không tồn tại mối quan hệ trực tiếp, điều này hàm ý rằng, việc thực hiện CSR tại các DNNVV không thể thực hiện trong thời gian ngắn để mang lại hiệu quả lợi ích tài chính, mà cần phải thông qua các tác động trung gian khác.

Hai là, tác động của CSR đến CFP thông qua các biến trung gian gồm: Danh tiếng của DN và lợi thế cạnh tranh. Các biến trung gian này đóng vai trò trung gian và giải thích cơ chế tác động của CSR đến CFP.

Do đó, các DNNVV thực hiện các hoạt động CSR sẽ nhận được các lợi ích trung gian để mang lại hiệu quả và lợi ích về tài chính. Việc thực hiện CSR tại DN cần có một chiến lược dài hạn và thực hiện bài bản để đem lại hiệu quả như kỳ vọng của DN.

Ba là, kết quả nghiên cứu cũng cho thấy, các tác động tích cực của DN khi thực hiện CSR đến các biến trung gian gồm: Sự hài lòng khách hàng; Danh tiếng và lợi thế cạnh tranh.

Trong đó, mức độ tác động đến DNNVV là yếu tố danh tiếng DN, lợi thế cạnh tranh và sự hài lòng khách hàng. Kết quả này hàm ý rằng, việc thực hiện CSR sẽ đem lại hình ảnh, danh tiếng thương hiệu tốt hơn so với các đối thủ cạnh tranh; đồng thời, lợi thế cạnh tranh của DN được củng cố tốt hơn trên thị trường.

Thêm vào đó, khách hàng sử dụng và tiêu dùng các sản phẩm, dịch vụ của DN thực hiện CSR cũng có cảm nhận hài lòng cao hơn. Đây là kết quả tích cực thúc đẩy các DNNVV tại TP. Hồ Chí Minh vững tin thực hiện CSR trong giai đoạn tới. Kết luận

Việc thực hiện CSR đóng vai trò quan trọng trong việc tạo lợi thế cạnh tranh và phát triển bền vững cho các DNNVV tại TP. Hồ Chí Minh. Trên cơ sở lý thuyết và tổng quan các nghiên cứu trước đây, nghiên cứu đề xuất và kiểm định mối quan hệ giữa CSR và CFP qua các biến trung gian gồm: Sự hài lòng khách hàng; Danh tiếng DN và lợi thế cạnh tranh của DN.

Kết quả nghiên cứu cho thấy, các yếu tố danh tiếng DN và lợi thế cạnh tranh đóng vai trò trung gian tác động đến hiệu quả tài chính DN trong các hoạt động CSR.

Qua kết quả nghiên cứu này gợi mở hướng nghiên cứu tiếp theo về các tác động tương tác giữa các biến trung gian trong mối quan hệ giữa CSR và CFP. Kết quả nghiên cứu là cơ sở khoa học chứng minh các lợi ích mà DNNVV nhận được khi triển khai thực hiện các hoạt động CSR tại TP. Hồ Chí Minh.

Tài liệu tham khảo:

1. Carroll, A. B. (1991), The Pyramid of Corporate Social Responsibility: Toward the Morai Management of Organizational Stakeholders. Business Horizons, 39-48;

2. Fombrun, C. J., & Gardberg, N. (2000), Who's tops in corporate reputation? Corporate reputation review, 3(1), 13-17;

3. Fornell, C., Larcker, D.F., (1981), Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18 (1), 39-50;

4. Glick, R., & Hutchison, M. (2005), Capital controls and exchange rate instability in developing economies. Journal of International Money and Finance, 24(3), 387-412;

5. Hair, J. F., Hult, G. T. M., Ringle, C. M., and Sarstedt, M. (2014), A Primer on Partial Least Squares Structural Equation Modeling (PLSSEM), Thousand Oaks, CA: Sage;

6. Henseler, J., and Chin, W. W. (2010), A Comparison of Approaches for the Analysis of Interaction Effects Between Latent Variables Using Partial Least Squares Path Modeling, Structural Equation Modeling,17 (1): 82-109.

*ThS. Hồ Trần Quốc Hải, Trường Đại học Lao động - Xã hội (Cơ sở 2 TP. Hồ Chí Minh); TS. Vũ Trực Phức, Trường Đại học Hồng Bàng.

** Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 10/2021.