Nhân tố tác động đến hệ thống kiểm soát nội bộ của các doanh nghiệp thương mại tại TP. Hồ Chí Minh

Trong thương trường cạnh tranh hiện nay, các doanh nghiệp luôn mong muốn ngày càng phát triển theo hướng bền vững. Để đạt được điều này doanh nghiệp phải nâng cao hiệu quả quản lý, trong đó hệ thống kiểm soát nội bộ phải được phát huy, nhằm nâng cao hiệu quả hoạt động của đơn vị.

Bài viết này đồng thời sử dụng phương pháp nghiên cứu định tính và định lượng, để tìm ra các nhân tố tác động đến hiệu quả kiểm soát nội bộ của doanh nghiệp thương mại. Kết quả nghiên cứu cho thấy, có 6 nhân tố tác động đến hệ thống kiểm soát nội bộ tại các doanh nghiệp thương mại gồm: Môi trường kiểm soát; Đánh giá rủi ro; Thông tin và truyền thông; Đặc điểm doanh nghiệp thương mại; Hoạt động giám sát; Hoạt động kiểm soát.

Cơ sở lý thuyết

Nghiên cứu của Kakucha (2009) đánh giá hiệu quả của KSNB tại các DN nhỏ ở Nairobi đã chỉ ra các khiếm khuyết của hệ thống KSNB là chủ yếu tập trung vào đánh giá rủi ro, thông tin và truyền thông. Annukka Jokipii (2010) đã tiến hành nghiên cứu KSNB và sự hữu hiệu của hệ thống KSNB tại 741 công ty có quy mô vừa và lớn ở Phần Lan.

Kết quả nghiên cứu cho thấy, để đo lường tính hữu hiệu của hệ thống KSNB gồm: Sự hữu hiệu và hiệu quả của hoạt động, thông tin đáng tin cậy, tuân thủ pháp luật và các quy định; đồng thời, sự hiện diện đầy đủ và thực hiện đúng chức năng của 5 thành phần liên quan đến từng loại mục tiêu của tổ chức sẽ đảm bảo cho sự hữu hiệu của hệ thống KSNB.

Trong nghiên cứu của Tatiana Dănescu và cộng sự (2012) cho thấy, những thông tin tài chính hữu ích cho quá trình đưa ra quyết định nội bộ, cũng như những người sử dụng với mục đích khác nhau phải hợp lý, có thể so sánh được và đáng tin cậy.

Theo báo cáo COSO (2013): KSNB là quá trình ảnh hưởng bởi ban giám đốc, nhà quản lý và các cá nhân của tổ chức được thiết kế nhằm cung cấp sự đảm bảo hợp lý trong việc đạt được các mục tiêu.

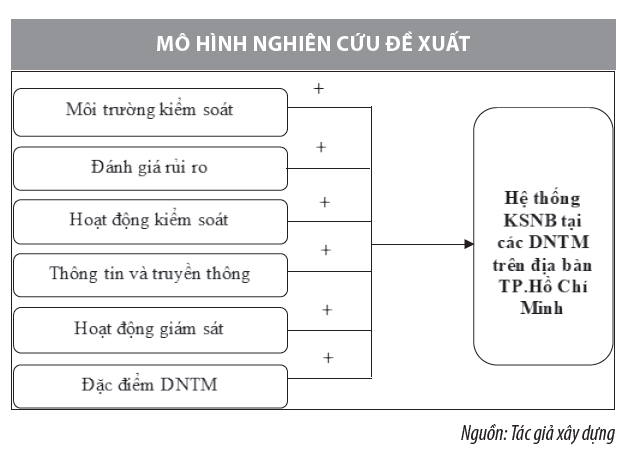

COSO nhấn mạnh đến các nội dung quan trọng của KSNB gồm: Quá trình; Con người; Đảm bảo hợp lý. Hệ thống KSNB trong DN được cấu thành bởi 5 yếu tố cơ bản: Môi trường kiểm soát; Đánh giá rủi ro; Hoạt động kiểm soát; Thông tin và truyền thông; Hoạt động giám sát. Dựa vào cơ sở lý thuyết nêu trên, tác giả xây dựng mô hình nghiên cứu Hình 1.

Theo đó, các giả thuyết nghiên cứu dự kiến, gồm:

(H1): Môi trường kiểm soát có tác động cùng chiều (+) với hệ thống KSNB các DNTM.

(H2): Đánh giá rủi ro có tác động cùng chiều (+) với hệ thống KSNB các DNTM. (H3): Hoạt động kiểm soát có tác động cùng chiều (+) với hệ thống KSNB các DNTM.

(H4): Thông tin và truyền thông có tác động cùng chiều (+) với hệ thống KSNB các DNTM.

(H5): Hoạt động giám sát có tác động cùng chiều (+) với hệ thống KSNB các DNTM.

(H6): Đặc điểm DNTM có tác động cùng chiều (+) với hệ thống KSNB các DNTM.

Phương pháp nghiên cứu

Tác giả tiến hành nghiên cứu qua hai giai đoạn sau: (1) Nghiên cứu định tính và định lượng, thông qua lược khảo các nghiên cứu liên quan và hướng dẫn thực hiện KSNB theo COSO 2013 tại các DN. Tác giả sử dụng thang đo 5 Likert cho toàn bộ bảng hỏi từ 1- hoàn toàn không đồng ý, đến 5 - hoàn toàn đồng ý. Đối tượng khảo sát là lãnh đạo và cán bộ nhân viên của các DNTM am hiểu về KSNB của đơn vị.

Cùng với đó, tác giả gửi 200 phiếu khảo sát trong khoảng thời gian từ tháng 2/2021 đến tháng 4/2021 đến các DNTM tại TP. Hồ Chí Minh. Qua đó thu thập, nhận được 193 phiếu khảo sát, trong đó có 185 phiếu hợp lệ. Nghiên cứu sử dụng phần mềm SPSS Statistics 22.0 (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

Kết quả nghiên cứu

Kiểm định chất lượng thang đo

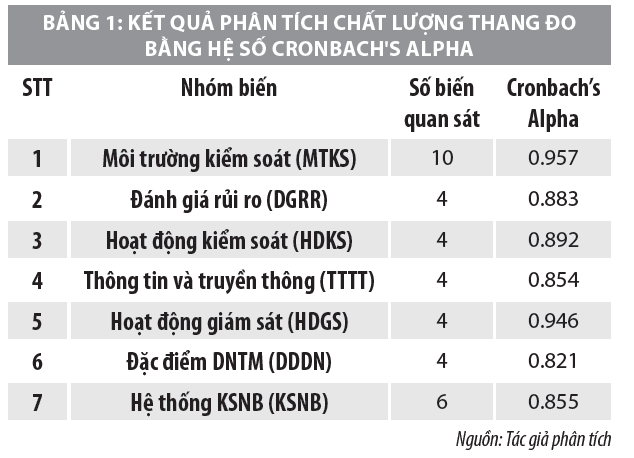

Kiểm định độ tin cậy thang đo (kiểm định Cronbach Alpha) về hệ thống KSNB của các DN. Hệ số Cronbach Alpha>0.6 chứng tỏ thang đo lường này là tốt và xét hệ số tương quan biến-tổng thì không có biến bị loại khỏi mô hình, vì có giá trị nhỏ hơn 0.3. Vì vậy, các biến đo lường được sử dụng trong phân tích nhân tố khám phá tiếp theo.

Kiểm định tính thích hợp EFA

Phân tích nhân tố khám phá EFA biến phụthuộc

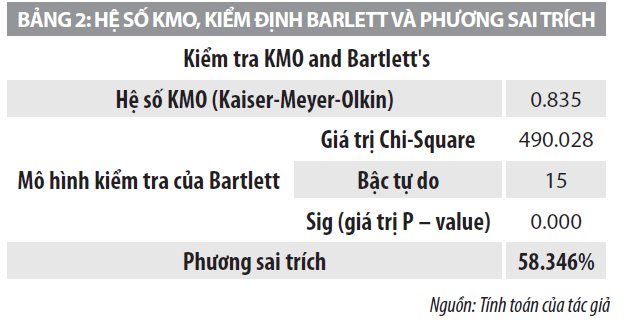

Bảng 2 cho thấy, giữa các biến trong tổng thể có mối tương quan với nhau (sig = 0.000<0.05). Đồng thời, hệ số KMO = 0.835 lớn hơn 0.5 (> 0.5), chứng tỏ phân tích nhân tố để nhóm các biến lại với nhau là thích hợp và dữ liệu phù hợp cho việc phân tích.

Mặt khác, với phương pháp rút trích Principal components và phép quay Varimax, có 1 yếu tố được rút trích ra từ các biến quan sát. Phương sai trích là58.346% > 50% là đạt yêu cầu (Bảng 2).

Phân tích nhân tố khám phá EFA biến độc lập

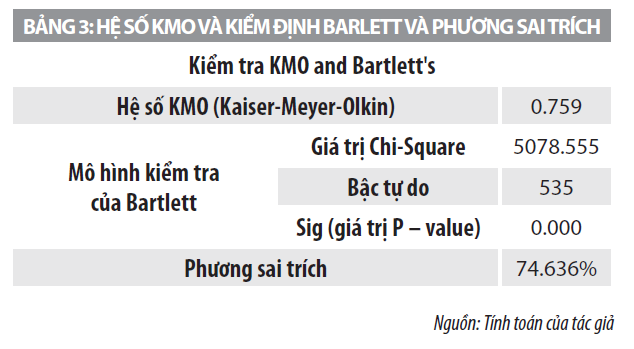

Qua phân tích nhân tố khám phá cho thấy: KMO=0.759, thỏa mãn điều kiện 0.5 ≤ KMO ≤ 1, nên phân tích nhân tố được chấp nhận với dữ liệu nghiên cứu. Sig Barlett’s Test = 0.000 < 0.05 cho thấy, kiểm định Bartlett có ý nghĩa thống kê, chứng tỏ các biến quan sát có tương quan với nhau trong nhân tố.

Từ kết quả Bảng 3 sau khi chạy Fixed number of factors cho thấy: Phương sai trích là 74.636% > 50% đạt yêu cầu. Với phương pháp rút trích Principal components và phép quay Varimax, có 6 yếu tố được rút trích từ 30 biến quan sát. Điều này cónghĩa 6 yếu tố rút trích ra thể hiện khả năng giải thích được 74.636% sự thay đổi của biến phụ thuộc trong tổng thể.

Kiểm định mô hình hồi quy tuyến tính đa biến

Nghiên cứu thực hiện chạy hồi quy tuyến tính đa biến với phương pháp đưa vào một lượt (phương pháp Enter), kết quả cho thấy, khi xét tstat và tα/2 của các biến để đo độ tin cậy thì các biến độc lập đều đạt yêu cầu và các giá trị Sig. thể hiện độ tin cậy khá cao, đều < 0.05. Ngoài ra, hệ số VIF của các hệ số Beta đều nhỏ hơn 10 và hệ số Tolerance đều >0.5 cho thấy không có hiện tượng đa cộng tuyến xảy ra.

Đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính đa biến

Kết quả đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính đa biến cho thấy, giá trị hệ số tương quan là 0.806 > 0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và các biến độc lập.

Ngoài ra, hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0.582. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 58.2%. Điều này cho biết, khoảng 58.2%. sự biến thiên về hệ thống KSNB của các DN, các phần còn lại là do sai sót của các yếu tố khác. Kiểm định Durbin Watson = 1.940 trong khoảng 1< D < 3 nên không có hiện tượng tự tương quan của các phần dư.

Phương trình hồi quy

KSNB = 0.305*MTKS + 0.252*DGRR + 0.223*TTTT + 0.195*DDDN 0.173*HDGS + 0.131*HDKS

Kết luận và hàm ý chính sách

Thông qua các kiểm định của mô hình nghiên cứu cho thấy, có 6 nhân tố tác động đến hệ thống KSNB tại các DNTM lần lượt như sau: Môi trường kiểm soát; Đánh giá rủi ro; Thông tin và truyền thông; Đặc điểm DNTM; Hoạt động giám sát; Hoạt động kiểm soát.

Từ kết quả kiểm định mô hình nghiên cứu trên, tác giả đưa ra một số hàm ý chính sách sau:

- Đối với nhân tố môi trường kiểm soát: DN cần thay đổi tư duy về rủi ro trong kinh doanh theo hướng tích cực; cần trang bị kiến thức đầy đủ cho lãnh đạo DN, nhân viên phòng kinh doanh về đánh giá khách hàng mới, xây dựng phương án kinh doanh mới, lượng hóa lợi ích và chi phí của hợp đồng mang lại. Đồng thời, DN nên giảm áp lực kinh doanh trong các hoạt động của đơn vị; Có chính sách khuyến khích, khen thưởng để nhân viên đồng hành cùng vượt qua khó khăn, thử thách.

- Đối với nhân tố đánh giá rủi ro: Nhà quản lý nên đưa ra quyết định một cách thận trọng, lựa chọn quyết định nào có mức độ rủi ro có thể chấp nhận được trong điều kiện hoạt động của đơn vị. Mặt khác, DN cần nhận diện rủi ro ảnh hưởng đến hoạt động của công ty, những rủi ro này có thể là do các yếu tố bên trong và bên ngoài.

- Đối với nhân tố thông tin và truyền thông: DN cần xây dựng quy trình nhận và giải quyết thông tin từ lãnh đạo đến nhân viên trực tiếp để có thể dễ dàng trao đổi thông tin liên lạc với nhau một cách đơn giản, hiệu quả nhất, đáp ứng tốt các yêu cầu đặt ra.

- Đối với nhân tố đặc điểm DNTM: Dựa trên tình hình kinh tế - xã hội của TP. Hồ Chí Minh và đặc điểm của DNTM, các nhà quản trị cần dành nhiều thời gian cho công tác hoạch định chiến lược kinh doanh theo từng giai đoạn cho phù hợp với quy hoạch phát triển ngành thương mại của Thành phố đến năm 2025 và tầm nhìn đến năm 2030.

- Đối với nhân tố hoạt động giám sát và kiểm soát: Đánh giá và chỉ rõ những điểm yếu của hệ thống KSNB một cách kịp thời tới các bên chịu trách nhiệm. Khi tiến hành các hoạt động giám sát và kiểm soát để các DN có thể phát hiện ra những thiếu sót của hệ thống KSNB, qua đó có phương án xử lý kịp thời.

Ban giám đốc cần thường xuyên đánh giá lại các quy định, thủ tục kiểm soát để xem xét chúng có còn phù hợp và hiệu quả nữa hay không. Những thay đổi trong nhân sự, quy trình và công nghệ có thể làm giảm hiệu quả của hoạt động kiểm soát hoặc một số hoạt động kiểm soát trở nên dư thừa.

Tài liệu tham khảo:

1. Annukka Jokipii (2010), Determinants and consequences of internal control in firms: A contingency theory based analysis, Journal of Management and Governance 14(2):115-144, OI:10.1007/s10997-009-9085-x;

2. Bollen, K.A. (1989), Structural Equations with Latent Variables. John Wiley and Sons, Inc., New York;

3. COSO (2013), Internal Control - Integrated Framework;

4. Kakucha (2009), An evaluation of internal controls: the case of Nairobi small businesses, Published 2009, Business Corpus ID: 168579050;

5. Tatiana Dănescu và các cộng sự (2012), The role of the risk management and of the activities of internal control in supplying useful information through the accounting and fiscal reports, Procedia Economics and Finance 3 ( 2012 ) 1099 - 1106.

*TS. Nguyễn Thị Cúc Hồng-Trường Đại học Công nghệ Thành phố Hồ Chí Minh.

**Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 6/2021.