Phân tích khả năng thanh toán của doanh nghiệp dưới góc nhìn của nhà đầu tư

Doanh nghiệp có khả năng thanh toán cao là doanh nghiệp luôn có đủ năng lực tài chính (tiền, tương đương tiền, các loại tài sản...) để bảo đảm thanh toán các khoản nợ cho các cá nhân, tổ chức có quan hệ với doanh nghiệp trong quá trình hoạt động kinh doanh.

Ngược lại, khi năng lực tài chính không đủ để trang trải các khoản nợ, doanh nghiệp sẽ mất khả năng thanh toán và doanh nghiệp sẽ sớm lâm vào tình trạng phá sản. Chính vì vậy, phân tích khả năng thanh toán là một nội dung quan trọng và cần thiết khi phân tích tình hình tài chính doanh nghiệp. Đặc biệt, đối với các nhà đầu tư, nếu khả năng thanh toán kém cho thấy dấu hiệu của việc mất quyền kiểm soát hoặc thất thoát vốn đầu tư trong tương lai…

Tổng quan về phân tích khả năng thanh toán

Phân tích khả năng thanh toán là việc đánh giá khả năng chuyển đổi tài sản thành tiền và khả năng tạo tiền nhằm thực hiện nghĩa vụ đối với các chủ nợ khi đến hạn. Phân tích khả năng thanh toán của doanh nghiệp (DN) phải được xem xét đầy đủ, toàn diện về các khả năng: Thanh toán tổng quát, thanh toán ngắn hạn, thanh toán dài hạn, thanh toán theo thời gian.

Phân tích khả năng thanh toán gồm: Phân tích khả năng thanh toán ngắn hạn và Phân tích khả năng thanh toán dài hạn. Theo đó, phân tích khả năng thanh toán ngắn hạn là việc đánh giá khả năng đáp ứng các nghĩa vụ nợ có thời hạn trả trong vòng một năm của DN. Phân tích khả năng thanh toán ngắn hạn bao gồm 3 nội dung:

Thứ nhất, phân tích khả năng thanh toán dựa trên tài sản ngắn hạn và nợ ngắn hạn.

- Hệ số khả năng thanh toán ngắn hạn (hệ số khả năng thanh toán hiện hành): Hệ số này được đo lường bằng giá trị thuần của tài sản ngắn hạn (TSNH) hiện có với số nợ ngắn hạn phải trả. Đây là chỉ tiêu phản ánh tổng quát nhất khả năng chuyển đổi tài sản thành tiền để thanh toán nợ ngắn hạn cho DN.

- Hệ số khả năng thanh toán nhanh: Hệ số này được đo lường bằng bộ phận giá trị còn lại của TSNH (đã loại bỏ đi hàng tồn kho) so với nợ ngắn hạn. Chỉ tiêu này phản ánh khả năng thanh toán của DN mà không phụ thuộc vào việc tiêu thụ hàng tồn kho. Tức là sau khi đã loại trừ đi giá trị hàng tồn kho - bộ phận có tính thanh khoản thấp nhất trong TSNH, giá trị thuần còn lại của TSNH hiện có của DN.

- Hệ số khả năng thanh toán tức thời: Hệ số này phản ánh mức độ đáp ứng nợ ngắn hạn bằng tiền và tương đương tiền của DN. Tức là với lượng tiền và tương đương tiền hiện có, DN có đảm bảo khả năng thanh toán tức thời (thanh toán ngay) các khoản nợ ngắn hạn hay không.

Thứ hai, phân tích khả năng thanh toán dựa trên dòng tiền. Hệ số khả năng thanh toán của dòng tiền cho biết, dòng tiền lưu chuyển thuần từ hoạt động kinh doanh (HĐKD) trong kỳ có đảm bảo trang trải được các khoản nợ hay không.

- Hệ số khả năng thanh toán nợ của dòng tiền:

- Hệ số khả năng thanh toán nợ ngắn hạn của dòng tiền:

- Hệ số khả năng thanh toán nợ vay đến hạn trả của dòng tiền được xác định công thức:

Hệ số khả năng

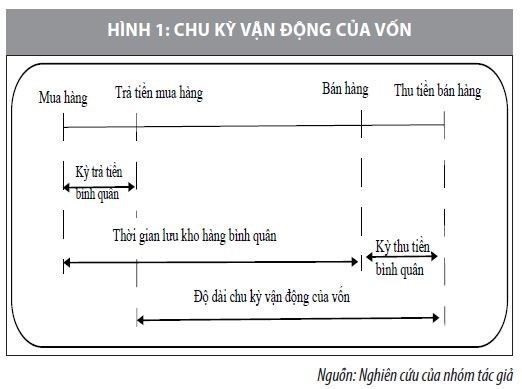

Thứ ba, phân tích khả năng thanh toán dựa trên chu kỳ vận động của vốn. Khả năng thanh toán nợ ngắn hạn còn thể hiện ở độ dài chu kỳ vận động của vốn. Một chu kỳ vận động của vốn tính từ lúc DN bắt đầu bỏ tiền vào hoạt động kinh doanh (trả tiền mua hàng) tới lúc thu được tiền về (thu tiền bán hàng).

Thời gian lưu kho hàng bình quân: Thời gian lưu kho hàng bình quân, hay còn gọi là số ngày một vòng quay hàng tồn kho được xác định theo công thức:

Số ngày của một vòng quay hàng tồn kho:

Giá vốn hàng bán được sử dụng để xác định thời gian lưu kho hàng hoặc số vòng quay hàng tồn kho để đảm bảo sự nhất quán giữa tử số và mẫu số của công thức tính do hàng tồn kho được trình bày trên bảng cân đối kế toán theo giá gốc. Nếu thời gian lưu kho hàng ngắn, hay nói cách khác là tốc độ luân chuyển hàng tồn kho nhanh sẽ đẩy nhanh tốc độ thu hồi vốn, do đó làm tăng khả năng thanh toán cho DN.

Kỳ thu tiền bình quân: Kỳ thu tiền bình quân, hay còn gọi là số ngày của một vòng quay nợ phải thu khách hàng được xác định theo các công thức:

Chỉ tiêu này cho biết trong kỳ hoạt động của DN thì các khoản phải thu khách hàng quay (luân chuyển) được bao nhiêu vòng.

Kỳ trả tiền bình quân: Kỳ trả tiền bình quân, hay còn gọi là số ngày của một vòng quay nợ phải trả người bán được xác định theo công thức:

Việc trả nợ cho người bán nhanh hay chậm sẽ ảnh hưởng tới dòng tiền, do đó sẽ ảnh hưởng tới chu kỳ vận động của vốn và tính thanh khoản của DN.

Phân tích khả năng thanh toán dài hạn là việc đánh giá khả năng đáp ứng các nghĩa vụ nợ có thời hạn trả nợ trên một năm của DN. Phân tích khả năng thanh toán các khoản nợ gốc phải trả dài hạn. Các chỉ tiêu thường sử dụng để phân tích khả năng thanh toán gốc vay nợ dài hạn gắn liền với việc phân tích cấu trúc tài chính của DN.

Phân tích khả năng thanh toán các chi phí sử dụng nợ. Khả năng thanh toán chi phí sử dụng nợ còn gọi là khả năng thanh toán lãi vay. Để có thể thanh toán lãi vay cho các nhà cung cấp tín dụng, DN cần sử dụng vốn vay có hiệu quả, vì vậy chỉ tiêu thường được sử dụng để phân tích khả năng thanh toán lãi vay là hệ số khả năng thanh toán lãi vay theo công thức sau:

Phân tích khả năng thanh toán dưới góc nhìn nhà đầu tư

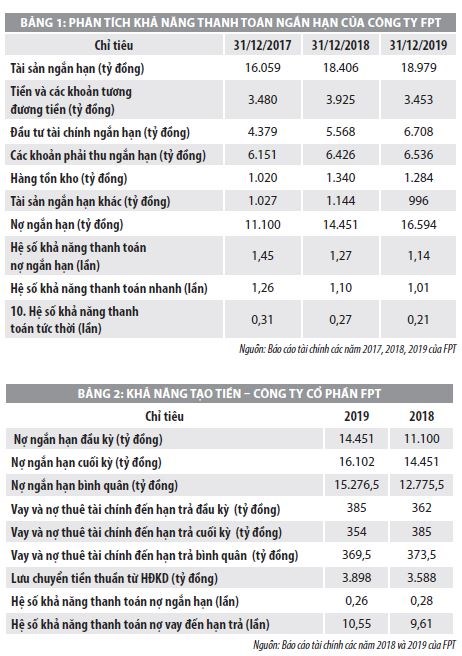

Đánh giá khả năng thanh toán của DN là thước đo mà chính bản thân DN hay các nhà đầu tư sử dụng để đánh giá mức độ tín nhiệm và năng lực tài chính của tổ chức đó. Phân tích cụ thể tại Công ty Cổ phần FPT về khả năng thanh toán, dưới góc nhìn nhà đầu tư để đánh giá khả năng thanh toán cụ thể tại DN này. Cụ thể, doanh thu năm 2019 của FPT tăng 19,40% so với năm 2018, đạt gần gần 28 nghìn tỷ đồng. Ngoài ra, FPT còn hoạt động trong mảng giải pháp phần mềm, tích hợp hệ thống và dịch vụ thông tin (18% doanh thu thuần), cũng như đầu tư và giáo dục (6,4% doanh thu thuần). Lợi nhuận từ HĐKD năm 2019 tăng 25,22% so với năm 2018.

Tuy nhiên, chi phí tài chính năm 2019 tăng gần gấp đôi so với năm 2018, do FPT gia tăng các khoản vay nợ trong năm 2019 để tập trung đầu tư vào 2 mảng chính là viễn thông và gia công phần mềm. Trong những tháng đầu năm 2020, do ảnh hưởng của dịch Covid-19, giá cổ phiếu của FPT đã giảm từ khoảng 58.000 xuống còn 45.600 đồng/cổ phiếu. Tổng quát, qua năm 2019, FPT có tốc độ tăng trưởng rất tốt, lợi nhuận cao, hấp dẫn các nhà đầu tư.

Bảng trên so sánh các chỉ tiêu phản ánh khả năng chuyển đổi tài sản thành tiền của FPT tại các thời điểm cuối năm 2017, 2018 và 2019. Tài sản ngắn hạn đủ để bù đắp cho nợ ngắn hạn của FPT, tuy nhiên ở mức thấp và có xu hướng giảm dần qua các năm với Hệ số khả năng thanh toán nợ ngắn hạn giảm từ 1,45 (cuối năm 2017) xuống 1,27 (cuối năm 2018) và còn 1,14 (cuối năm 2019). Xem xét Hệ số khả năng thanh toán nhanh là tốt, đều ở ngưỡng > 1, cho thấy khả năng chuyển đổi tài sản thành tiền để trang trải công nợ của FPT tốt.

Hệ số khả năng thanh toán nhanh ở mức cao (1,2–1,1) là do lượng dự trữ tiền và tương đương tiền, cùng với đầu tư tài chính và nợ phải thu ngắn hạn lớn (chủ yếu là nợ phải thu ngắn hạn), trong khi đó mức dự trữ hàng tồn kho lại thấp. Xu hướng Hệ số thanh toán nhanh đều giảm qua các năm từ 1,26 (cuối năm 2017) xuống 1,10 (cuối năm 2018) và 1,01 (cuối năm 2019) và đều trên 1 cũng là vấn đề cần lưu ý; vì ngưỡng của hệ số này tốt nhất vẫn là từ 0,5-1. Hệ số khả năng thanh toán tức thời ở ngưỡng thấp, đều <1, khả năng dùng tiền để trang trải nợ ngắn hạn không tốt, do lượng tiền và tương đương tiền dự trữ cho thanh toán không cao. Đồng thời, xu hướng qua 3 năm từ 2017 đến 2018 đến 2019 đều giảm từ 0,31 xuống còn 0,27 và còn 0,21.

Thực tế cho thấy, HĐKD của FPT trong 2 năm 2018 và 2019 đều khá tốt, lượng lưu chuyển tiền thuần lớn (năm 2018 là 3.588 tỷ đồng, năm 2019 là 3.898 tỷ đồng). Tuy nhiên, nợ ngắn hạn khá cao (năm 2018 là 12.775,5 đến năm 2019 lên 15.276,5) khiến cho hệ số khả năng thanh toán nợ ngắn hạn thấp (chỉ có 0,28 lần năm 2018 và còn 0,26 lần năm 2019). Điều này khiến FPT gặp áp lực lớn trong thanh toán ngắn hạn. Còn vay và nợ thuê tài chính đến hạn trả thấp (chỉ có 385 tỷ đồng năm 2018 và xuống còn 354 tỷ đồng năm 2019), nên khiến hệ số khả năng thanh toán nợ vay đến hạn trả khá cao (năm 2018 là 9,61 lần đến năm 2019 lên 10,55 lần). Khả năng hoàn trả nợ vay đến hạn tốt, chủ yếu từ bản thân hoạt động kinh doanh mà không có thêm các nguồn tài trợ khác.

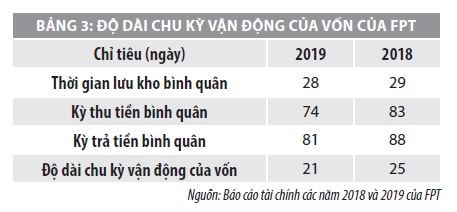

Thời gian lưu kho hàng không quá dài và có xu hướng giảm nhẹ (năm 2018 là 29 ngày, đến năm 2019 là 28 ngày). Điều này có tác dụng tốt đến dòng tiền và tăng tính thanh khoản của công ty. Kỳ thu tiền bình quân khá cao (74 ngày năm 2019 và 83 ngày năm 2018). Đây là thành tố có tác động tích cực tới tính thanh khoản của FPT. Doanh thu thuần khá lớn và tăng qua 2 năm, trong khi nợ phải thu khách hàng bình quân chỉ tăng nhẹ, khiến cho số vòng quay nợ phải thu lớn.

Bảng phân tích Độ dài chu kỳ vận động vốn của FPT cho thấy, năm 2018 là 25 ngày, đến năm 2019 rút xuống còn 21 ngày (rút bớt 4 ngày). Nguyên nhân chủ yếu là do thời gian lưu kho giảm, vốn ít bị ứ đọng lại nơi hàng tồn kho, tính thanh khoản của Công ty tốt. Kết hợp với hệ số khả năng thanh toán ngắn hạn.

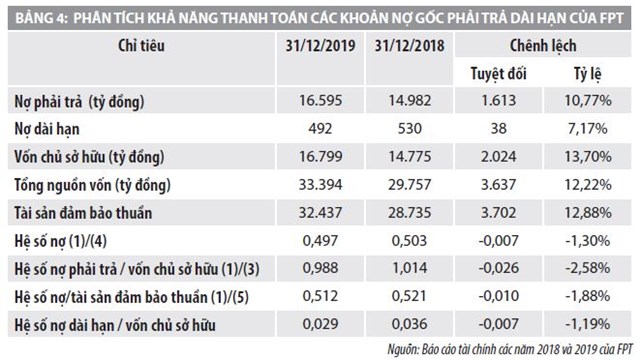

Nợ phải trả của Công ty FPT ở mức độ trung bình, xấp xỉ 50% (năm 2019 là 0,497 và năm 2018 là 0,503) và có xu hướng giảm nhẹ (do tổng nợ phải trả tăng 10,77%, trong khi vốn chủ sở hữu tăng 13,70%, dẫn đến hệ số nợ giảm từ 0,503 xuống 0,497).

Điều này chứng tỏ FPT có rủi ro tài chính thấp. Cơ cấu giữa nợ và vốn chủ sở hữu không chênh lệch nhiều (năm 2019 tầm hơn 16 nghìn tỷ đồng, năm 2018 khoảng hơn 14 nghìn tỷ đồng) nên hệ số nợ phải trả trên vốn chủ sở hữu xấp xỉ 100% (năm 2019 là 0,988 và năm 2018 là 1,014) và qua 2 năm tổng tài sản (tức tổng nguồn vốn) tăng nhẹ là 12,22%.

Hầu hết các tài sản là tài sản hữu hình, cùng với quyền sử dụng đất và phần mềm kế toán nên giá trị tài sản đảm bảo khá lớn, điều này khiến nợ phải trả trên tài sản đảm bảo thuần đều trên 50% (năm 2019 là 0,512 và năm 2018 là 0,521).

Nợ dài hạn không đáng kể so với vốn chủ sở hữu cũng như thấp trong cơ cấu tổng nguồn vốn nên hệ số nợ dài hạn trên vốn chủ sở hữu thấp (năm 2019 là 0,029 và năm 2018 là 0,036). Toàn bộ nợ dài của DN có thể đảm bảo bởi vốn chủ sở hữu hiện có. Tóm lại, các chủ nợ của FPT có khả năng được bảo vệ tốt và các nhà đầu tư có thể yên tâm hơn về vốn đầu tư của mình trong tương lai.

Tài liệu tham khảo:

Nguyễn Văn Công (2017), Giáo trình phân tích Báo cáo tài chinh, NXB Đại học Kinh tế Quốc dân;

Nguyễn Thị Thủy (2018), Báo cáo tài chính – Phân tích – Dự báo và Định giá, NXB Đại học Kinh tế Quốc dân;

https://vietnambiz.vn/kha-nang-thanh-toan-ngan-han-cua-doanh-nghiep-la-gi-phan-tich-20200520090051889.htm.