Tác động của chuỗi cung ứng xanh đến kết quả kinh doanh của doanh nghiệp nhỏ và vừa ở Việt Nam

Chịu tác động tiêu cực của đại dịch Covid-19, nhiều quốc gia có thể sẽ có mức tăng trưởng âm kỷ lục trong năm 2020, thậm chí xuống thấp nhất trong hơn một thập kỷ qua do chuỗi cung ứng toàn cầu bị gián đoạn, cầu tiêu dùng suy giảm; sản xuất, đầu tư giảm mạnh.

Trong bối cảnh đó, Việt Nam được đánh giá là một trong những điểm sáng trong cuộc chiến chống đại dịch Covid-19 và là một trong số ít nền kinh tế có mức tăng trưởng dương trong 9 tháng đầu năm 2020. Để đạt được kết quả này, Việt Nam đã kịp thời triển khai các chính sách tài chính nhằm thực hiện "mục tiêu kép", vừa kiểm soát đại dịch Covid-19, vừa thúc đẩy tăng trưởng kinh tế.

Quản lý chuỗi cung ứng xanh là sự tích hợp các phương pháp đổi mới và thân thiện với môi trường vào quy trình cung ứng. Hiện nay, ngày càng có nhiều nghiên cứu xem xét tác động của quản lý chuỗi cung ứng xanh tới kết quả kinh doanh của các doanh nghiệp.

Mặc dù vậy, ở Việt Nam, nghiên cứu về các hoạt động kinh doanh của doanh nghiệp dựa trên quan điểm bền vững mới ở giai đoạn sơ khai. Việt Nam cũng là một nước mới nổi tham gia vào chuỗi cung ứng toàn cầu cho nên các nghiên cứu còn khá hạn chế, đặc biệt là trong trường hợp của các doanh nghiệp nhỏ và vừa. Như vậy, rất cần có một nghiên cứu định lượng cụ thể về tác động của quản lý chuỗi cung ứng xanh tới kết quả kinh doanh của các doanh nghiệp nhỏ và vừa tại Việt Nam.

Cơ sở lý thuyết và phương pháp nghiên cứu

Cơ sở lý thuyết

Có rất nhiều lý thuyết tổ chức được sử dụng để giúp giải thích tác động của việc triển khai các hoạt động quản lý chuỗi cung ứng xanh tới kết quả kinh doanh của doanh nghiệp. Trong nghiên cứu này, tác giả lựa chọn 5 lý thuyết chính gồm: Lý thuyết các bên liên quan, lý thuyết thể chế, lý thuyết dựa trên nguồn lực, lý thuyết kinh tế chi phí giao dịch và lý thuyết phụ thuộc nguồn lực.

Lý thuyết các bên liên quan

Một trong những công trình nghiên cứu đầu tiên về lĩnh vực hoạt động của tổ chức và có thể là lý thuyết nổi bật nhất về quản lý kinh doanh được Freeman (1984) đưa ra là lý thuyết về các bên liên quan.

Freeman cho rằng: "Bất kỳ tổ chức nào cũng thực hiện hưởng lợi và làm hài lòng các bên liên quan bao gồm chính phủ, nhà đầu tư, nhóm chính trị, khách hàng, nhà cung cấp, cộng đồng, hiệp hội thương mại và nhân viên". Bởi vậy, các doanh nghiệp ngày nay triển khai thực hành quản lý chuỗi cung ứng xanh nhằm đáp ứng nhiều áp lực từ các bên liên quan khác nhau ảnh hưởng đến việc ra quyết định bao gồm: nhân viên, cổ đông, cơ quan có ý thức về môi trường và các tổ chức chính phủ.

Lý thuyết thể chế

DiMaggio và Powell (1983) với lý thuyết về thể chế vào đầu những năm 1980 cho rằng, các doanh nghiệp cố gắng thích nghi với môi trường xung quanh bằng cách tuân thủ các quy tắc và quy định hợp pháp từ một phía và thông qua tìm kiếm sự phù hợp xã hội từ một phía khác. Tate và cộng sự (2011) chỉ ra lý thuyết thể chế có liên quan đến việc áp dụng các thực hành quản lý chuỗi cung ứng xanh khi các doanh nghiệp hoạt động theo cách đáp ứng các kỳ vọng xã hội và pháp lý.

Lý thuyết dựa trên nguồn lực

Lý thuyết dựa trên nguồn lực được phát triển bởi Wernerfelt (1984) khi coi tổ chức là một tập hợp các nguồn lực không chỉ bao gồm tài sản hữu hình như lao động, vốn, đất đai mà còn các tài sản vô hình như danh tiếng, kỹ năng, kiến thức của nhân viên và văn hóa doanh nghiệp. Vachon và Klassen lập luận rằng, quản lý môi trường trong chuỗi cung ứng có thể tạo ra lợi thế cạnh tranh. Do đó, lý thuyết này coi chuỗi cung ứng xanh là một loại nguồn lực chiến lược và thông qua việc quản lý nó để đạt được mục tiêu cải thiện kết quả kinh doanh.

Lý thuyết kinh tế chi phí giao dịch

Lý thuyết kinh tế chi phí giao dịch khám phá nỗ lực và chi phí cần thiết đối với hai thực thể để hình thành nên một giao dịch kinh tế. Vachon và Klassen (2006) đề xuất xem xét các thực hành quản lý chuỗi cung ứng xanh từ góc độ kinh tế chi phí về giao dịch. Theo đó, các hoạt động này có thể có ảnh hưởng tiêu cực đến kết quả kinh tế trong ngắn hạn, tuy nhiên nếu xét về lâu dài, chúng đem lại hiệu quả tích cực đáng kể cho doanh nghiệp.

Lý thuyết phụ thuộc nguồn lực

Lý thuyết phụ thuộc nguồn lực cho thấy có sự phụ thuộc vào các nguồn lực của tổ chức do công ty khác cung cấp (Pfeffer và Salancik, 1978). Bên có sức mạnh thị trường chi phối ảnh hưởng đáng kể đến các chính sách và chiến lược môi trường của các thành viên chuỗi cung ứng khác và có quyền ra lệnh cho nhà cung cấp tham gia vào các hoạt động của chuỗi cung ứng xanh, mặc dù những điều này có thể không được các nhà cung cấp nhận thấy là đem lại lợi ích cho họ.

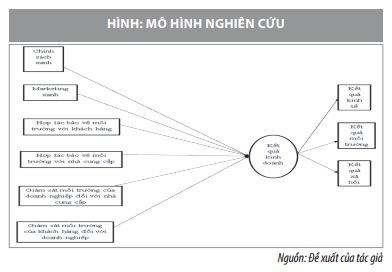

Mô hình nghiên cứu

Trên cơ sở các lý thuyết kể trên và tham khảo các nghiên cứu trước của Yang và cộng sự (2013), Laari và cộng sự (2016), Umar và cộng sự (2016) và Zaid và cộng sự (2018), tác giả đề xuất mô hình dựa trên 6 nhân tố tác động đến kết quả kinh doanh của doanh nghiệp bao gồm: chính sách xanh (CSX), marketing xanh (MX), hợp tác bảo vệ môi trường với khách hàng (HTKH) và hợp tác bảo vệ môi trường với nhà cung cấp (HTNCC), giám sát môi trường của khách hàng đối với doanh nghiệp (GSCKH) và giám sát môi trường của doanh nghiệp đối với nhà cung cấp (GSNCC). Trong khi đó, biến phụ thuộc - kết quả kinh doanh của doanh nghiệp được đo lường bằng 03 thành phần: Kết quả môi trường (KQMT), kết quả kinh tế (KQKT) và kết quả xã hội (KQXH).

Các giả thuyết được đưa ra như sau:

H1: Thực hành quản lý chuỗi cung ứng xanh tác động tích cực tới kết quả kinh tế.

H1a: Chính sách xanh tác động tích cực tới kết quả kinh tế.

H1b: Marketing xanh tác động tích cực tới kết quả kinh tế.

H1c: Hợp tác bảo vệ môi trường với khách hàng tác động tích cực tới kết quả kinh tế.

H1d: Hợp tác bảo vệ môi trường với nhà cung cấp tác động tích cực tới kết quả kinh tế.

H1e: Giám sát môi trường của doanh nghiệp đối với nhà cung cấp tác động tích cực tới kết quả kinh tế.

H1f: Giám sát môi trường của khách hàng đối với doanh nghiệp tác động tích cực tới kết quả kinh tế.

H2: Thực hành quản lý chuỗi cung ứng xanh tác động tích cực tới kết quả môi trường.

H2a: Chính sách xanh tác động tích cực tới kết quả môi trường.

H2b: Marketing xanh tác động tích cực tới kết quả môi trường.

H2c: Hợp tác bảo vệ môi trường với khách hàng tác động tích cực tới kết quả môi trường.

H2d: Hợp tác bảo vệ môi trường với nhà cung cấp tác động tích cực tới kết quả môi trường.

H2e: Giám sát môi trường của doanh nghiệp đối với nhà cung cấp tác động tích cực tới kết quả môi trường.

H2f: Giám sát môi trường của khách hàng đối với doanh nghiệp tác động tích cực tới kết quả môi trường.

H3: Thực hành quản lý chuỗi cung ứng xanh tác động tích cực tới kết quả xã hội.

H3a: Chính sách xanh tác động tích cực tới kết quả xã hội.

H3b: Marketing xanh tác động tích cực tới kết quả xã hội.

H3c: Hợp tác bảo vệ môi trường với khách hàng tác động tích cực tới kết quả xã hội.

H3d: Hợp tác bảo vệ môi trường với nhà cung cấp tác động tích cực tới kết quả xã hội.

H3e: Giám sát môi trường của doanh nghiệp đối với nhà cung cấp tác động tích cực tới kết quả xã hội.

H3f: Giám sát môi trường của khách hàng đối với doanh nghiệp tác động tích cực tới kết quả xã hội.

Phương pháp nghiên cứu

Tác giả lựa chọn phương pháp nghiên cứu định lượng và dựa trên khảo sát đối với các doanh nghiệp nhỏ và vừa ở Việt Nam. Kết quả phát đi 282 phiếu điều tra, thu về 222 phiếu hợp lệ (tức tỷ lệ phản hồi là 78,7%). Tác giả sử dụng phần mềm Smart PLS phiên bản 3.3.2 để chạy mô hình PLS-SEM nhằm kiểm định các giả thuyết.

Kết quả nghiên cứu và thảo luận

Kiểm tra mức độ phù hợp của mô hình

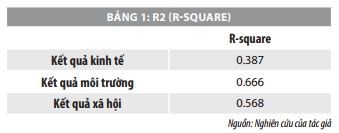

Kết quả nghiên cứu cho thấy, chỉ số SRMR=0,067<0,08 và các giá trị R2 (Bảng 1) đều thỏa mãn điều kiện>0,1 chứng minh mô hình tác giả xây dựng là phù hợp với bối cảnh nghiên cứu các doanh nghiệp nhỏ và vừa ở Việt Nam.

Kiểm định thang đo các nhân tố trong mô hình

Sự tin cậy, giá trị hội tụ:

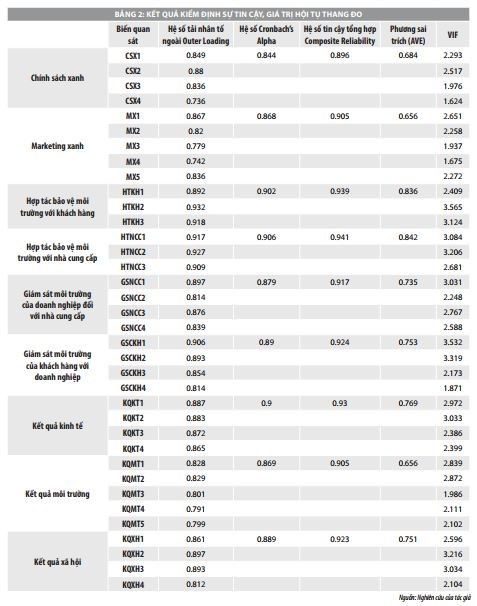

Kết quả kiểm định thang đo có hệ số Cronbach’s Alpha lớn hơn 0,7, cụ thể dao động từ 0,844 đến 0,906 và hệ số tin cậy tổng hợp Composite Reliability cũng lớn hơn 0,7, nằm trong khoảng 0,896 - 0,941 (Bảng 2).

Ngoài ra, một tiêu chuẩn khác được sử dụng là hệ số tải nhân tố ngoài Outer Loading đều thỏa mãn điều kiện lớn hơn hoặc bằng 0,5 trong đó giá trị nhỏ nhất là 0,742 (MX4) và giá trị lớn nhất là 0,932 (HTKH2), không xuất hiện biến rác phải loại bỏ khỏi mô hình. Như vậy, tất cả các thang đo đều đạt độ tin cậy.

Bên cạnh đó, Bảng 2 chỉ ra phương sai trích của các biến đều lớn hơn 0,5 với khoảng giá trị từ 0,656 (marketing xanh, kết quả môi trường) đến 0,842 (hợp tác bảo vệ môi trường với nhà cung cấp). Do đó, thang đo phù hợp, đáp ứng yêu cầu về tính hội tụ.

Giá trị phân biệt:

Kết quả phân tích cho thấy giá trị căn bậc hai phương sai trích của từng nhân tố đều lớn hơn hệ số tương quan giữa nó với các nhân tố còn lại. Do vậy, giá trị phân biệt của thang đo được thiết lập.

Kiểm tra hiện tượng đa cộng tuyến

Hair và cộng sự (2014) gợi ý mô hình sẽ không có hiện tượng đa cộng tuyến khi hệ số phóng đại phương sai (VIF) nhỏ hơn hoặc bằng 5. Bảng 2 thể hiện tất cả các giá trị đều đạt yêu cầu nghĩa là không có mối tương quan giữa các biến độc lập với nhau. Các kết quả thu được nhờ đó mà không bị ảnh hưởng dẫn đến sai lệch.

Kiểm định các giả thuyết

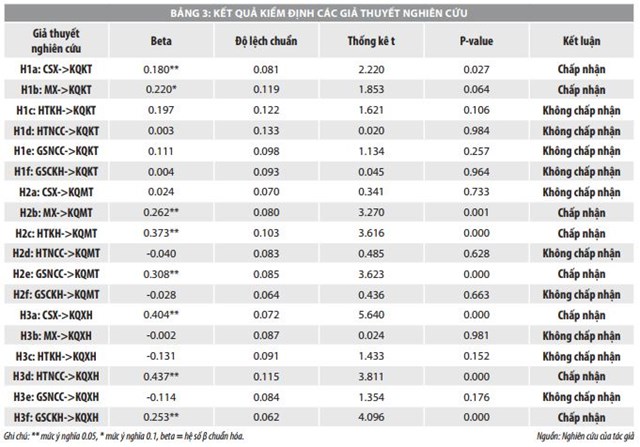

Kiểm định các giả thuyết là bước cuối cùng của phân tích dữ liệu. PLS bootstrapping được sử dụng. Thống kê t lớn hơn 1,96 và p-value nhỏ hơn 0.05 (hoặc 0.1) làm giá trị tiêu chuẩn. Các kết quả phân tích được chỉ ra ở Bảng 3.

Liên quan đến kết quả kinh tế: Chính sách xanh và marketing xanh đều ảnh hưởng tích cực tới kết quả kinh tế, trong đó marketing xanh (beta = 0.220) có ảnh hưởng mạnh hơn chính sách xanh (beta = 0.180). Như vậy, hai giả thuyết H1a và H1b được chấp nhận.

Liên quan đến kết quả môi trường: Marketing xanh, giám sát môi trường của doanh nghiệp đối với nhà cung cấp và hợp tác bảo vệ môi trường với khách hàng có mối quan hệ cùng chiều với kết quả môi trường ( các nhân tố đã được xếp theo mức độ tác động từ yếu tới mạnh biểu hiện thông qua hệ số beta: 0,262 – 0,308 – 0,373). Do đó, giả thuyết H2b, H2c và H2e được chấp nhận.

Liên quan đến kết quả xã hội: Tác giả cũng tìm thấy một kết quả tương tự về mối quan hệ giữa ba loại thực hành (chính sách xanh, hợp tác bảo vệ môi trường với nhà cung cấp và giám sát môi trường của khách hàng đối với doanh nghiệp) với kết quả xã hội. Hợp tác bảo vệ môi trường với nhà cung cấp có mức độ tác động đáng kể nhất (beta = 0,437), tiếp theo đó là chính sách xanh (beta = 0,404) và cuối cùng là giám sát môi trường của khách hàng với doanh nghiệp với mức tác động thấp nhất (beta = 0,253). Ba giả thuyết H3a, H3d và H3f được chấp nhận.

Một số khuyến nghị

Thông qua nghiên cứu, tác giả đề xuất một số giải pháp cho doanh nghiệp trong việc áp dụng quản lý chuỗi cung ứng xanh để cải thiện kết quả kinh doanh như sau:

Thứ nhất, nếu như các doanh nghiệp nhỏ và vừa vẫn chú trọng mục tiêu tài chính truyền thống thì có thể lựa chọn và thúc đẩy mạnh thực hành marketing xanh thông qua chính sách nội bộ (liên quan tới độ nhạy về môi trường của ban quản lý) và chính sách bên ngoài (liên quan tới độ nhạy về môi trường của khách hàng). Các nhà lãnh đạo cấp cao có thể thay đổi hành vi, phong cách lãnh đạo theo hướng cởi mở hơn, đổi mới hơn, chẳng hạn như trao quyền cho các quản lý cấp dưới và nhân viên để tạo điều kiện thuận lợi cho thực hành quản lý chuỗi cung ứng xanh.

Thứ hai, để cải thiện kết quả môi trường, doanh nghiệp nhỏ và vừa nên tập trung hơn vào hoạt động hợp tác bảo vệ môi trường với khách hàng. Thu hút khách hàng tham gia vào tất cả các quy trình xanh giúp các công ty tận dụng kiến thức và nguồn lực của khách hàng trong việc giải quyết các vấn đề môi trường, nâng cao hiệu quả môi trường kinh doanh như: giảm lượng khí thải, chất thải, tiết kiệm nguyên nhiên vật liệu và năng lượng.

Thứ ba, để cải thiện kết quả xã hội, doanh nghiệp nhỏ và vừa có thể mở rộng hợp tác với nhà cung cấp. Hoạt động này cho phép doanh nghiệp tham gia cùng với nhà cung cấp trong việc thiết lập hoặc sửa đổi kế hoạch một cách phù hợp nhất nhằm tuân thủ các quy định về sức khỏe và an toàn của người lao động nói riêng và cộng đồng nói chung.

Tài liệu tham khảo:

1. DiMaggio, P. and Powell, W. (1983), The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields, American Sociological Review, 48(2), 147-160;

2. Freeman, R. E.(1984), Strategic Management: A Stakeholder Approach, Pittman, Marshfield, MA;

3. Hair, J.F., Hult, G.T.M., Ringle, C.M. and Sarstedt, M. (2014), A Primer on Partial Least Squares Structural Equation Modeling, Sage, Thousand Oaks, CA;

4. Jiang, S., Han, Z., Huo, B. (2020), Patterns of IT use: the impact on green supply chain management and firm performance, Industrial Management & Data Systems, 120(5), 825-843;

5. Sini Laari,S., Töyli,J., Solakivi,T., Ojala,L. (2016), Firm performance and customer-driven green supply chain management, Journal of Cleaner Production,112, 1960-1970;

6. Umar and partner (2016), Effects of Technological Innovation in Relationship between Green Supply Chain Management Practices and Green Performance, International Review of Management and Marketing, 6(4), 677-682.