Yêu cầu mới trong đào tạo nhân lực kế toán tại các trường trung cấp, cao đẳng tỉnh Bình Dương

Bằng việc sử dụng phương pháp nghiên cứu tư liệu tại các trường trung cấp, cao đẳng trên địa bàn tỉnh Bình Dương, nghiên cứu cho thấy, nhu cầu đào tạo nhân lực kế toán của tỉnh Bình Dương là phù hợp với định hướng phát triển đến năm 2020.

Thực tế, thực trạng tuyển sinh đầu vào ngành Kế toán của tỉnh Bình Dương chưa đạt như kế hoạch đề ra, chương trình đào tạo chưa đáp ứng chất lượng tiêu chuẩn quốc tế dẫn đến chất lượng nguồn nhân lực trong lĩnh vực này chưa đáp ứng được yêu cầu hội nhập quốc tế. Từ thực trạng này, bài viết đã gợi mở một số hàm ý chính sách, nhằm hoàn thiện công tác đào tạo kế toán cho các cơ sở giáo dục tại tỉnh Bình Dương.

Tỉnh Bình Dương hiện có 12 trường trung cấp, cao đẳng, đào tạo và cung cấp nguồn nhân lực kế toán có chất lượng cho các doanh nghiệp trên địa bàn. Trong nhiều năm qua, các trường đã không ngừng nâng cao chất lượng đào tạo để đáp ứng yêu cầu ngày càng cao của xã hội. Dựa trên mô hình giáo dục SEAMEO (1999), bài viết đưa ra 5 yếu tố để đánh giá hoạt động đào tạo nhân lực kế toán tại các trường trung, cao đẳng trên địa bàn tỉnh Bình Dương như sau: Đầu vào, quá trình đào tạo, kết quả đào tạo, đầu ra, hiệu quả, tác giả tìm hiểu tình hình kinh tế và nhu cầu lao động tại Bình Dương; phân tích thực trạng công tác đào tạo bao gồm: Kết quả tuyển sinh đầu vào, xây dựng chương trình đào tạo, kết quả sinh viên tốt nghiệp; đối chiếu chuẩn đầu ra với yêu cầu đổi mới nhân lực hội nhập quốc tế trong bối cảnh cuộc Cách mạng công nghiệp (CMCN 4.0). Từ đó, nhóm tác giả gợi mở một số hàm ý chính sách và kết luận.

Phương pháp và dữ liệu nghiên cứu

Từ việc tổng hợp các số liệu thống kê, nghiên cứu đánh giá tình hình kinh tế, nhu cầu lao động các lĩnh vực, ngành, nghề và thực trạng đào tạo kế toán tại Bình Dương. Tiếp đến, khảo lược một số văn bản pháp lý, các nghiên cứu trong và ngoài nước để đánh giá xu hướng đào tạo trong xu thế hội nhập và phát triển cùng cuộc CMCN 4.0 thông qua việc sử dụng phương pháp tài liệu.

Bài viết thống kê số liệu đào tạo ngành Kế toán năm 2017 tại 12 trường trung cấp, cao đẳng tại tỉnh Bình Dương; Thực trạng đào tạo ngành Kế toán trong các trường trung cấp, cao đẳng tại Bình Dương.

Bình Dương là tỉnh có nền kinh tế năng động, trong đó, doanh nghiệp có vốn trong nước và có vốn đầu tư nước ngoài tăng trưởng không ngừng về lực lượng lao động, quy mô vốn, sản lượng sản phẩm, đóng góp cho ngân sách nhà nước. Nhằm duy trì sự phát triển bền vững và thúc đẩy sự tăng trưởng thời gian qua, các doanh nghiệp đóng trên địa bàn tỉnh Bình Dương luôn có ý thức nâng cao năng lực quản trị trong môi trường cạnh tranh toàn cầu, đặc biệt là nâng cao năng lực công tác kế toán và cung cấp thông tin. Các doanh nghiệp đều yêu cầu người làm công tác kế toán không những phải có trình độ chuyên môn, đạo đức nghề nghiệp mà còn phải có thái độ và kỹ năng làm việc tốt. Đáp ứng nhu cầu trên, các trường trung cấp, cao đẳng tại Bình Dương đã không ngừng nâng cao chất lượng đào tạo, cung cấp nguồn nhân lực kế toán chất lượng cao cho các doanh nghiệp trên địa bàn.

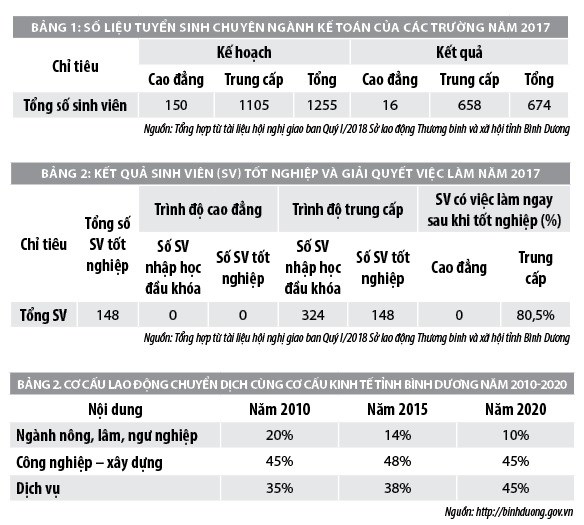

Số liệu tuyển sinh của các trường trung cấp, cao đẳng trong năm 2017 tại Bình Dương thể hiện qua Bảng 1 cho thấy: Kết quả tuyển sinh vẫn chưa đạt được kế hoạch đề ra, chủ yếu là do các nguyên nhân cơ bản sau: (i) Công tác hướng nghiệp và phân luồng học sinh tốt nghiệp trung học cơ sở, trung học phổ thông vào học tại các cơ sở giáo dục nghề nghiệp chưa thật sự hiệu quả; (ii) Tâm lý phụ huynh và người học là yếu tố tiên quyết, nhóm đối tượng này có nguyện vọng học đại học hơn là học cao đẳng – trung cấp; (iii) Công tác tuyển sinh chưa hiệu quả, chất lượng đào tạo chưa thu hút học sinh đăng ký dự tuyển.

Kết quả sinh viên tốt nghiệp và giải quyết việc làm đối với các trường trung cấp, cao đẳng tại Bình Dương năm 2017 được thể hiện qua Bảng 2 cho thấy, kết quả sinh viên tốt nghiệp chưa hoàn thành chương trình đào tạo đúng tiến độ còn khá cao, nguyên nhân là do một số vấn đề sau: (i)Kết quả tuyển sinh đầu vào chưa đáp ứng được với tiêu chí tuyển sinh do đó số lượng sinh viên nhập học đầu năm còn thấp; (ii) Trình độ học sinh đầu vào còn yếu, đặc biệt là trình độ trung cấp do tuyển sinh học sinh trình độ trung học cơ sở nên việc tiếp thu kiến thức kỹ thuật còn gặp nhiều khó khăn; (iii) Một số trường còn thiếu cơ sở vật chất, trang thiết bị lạc hậu dẫn đến năng lực đào tạo còn hạn chế. Khi tốt nghiệp ra trường, sinh viên còn yếu về ngoại ngữ, kỹ năng mềm, khả năng tự học; Việc gắn kết đào tạo giữa doanh nghiệp và nhà trường cũng chưa được đẩy mạnh.

Trong khi đó, yêu cầu đặt ra đối với công tác đào tào kế toán trong bối cảnh hội nhập quốc tế ngày càng cao. Cụ thể:

Yêu cầu từ hội nhập quốc tế: Gia nhập cộng đồng kinh tế (AEC), Việt Nam đã thực sự mở cửa và chấp nhận áp lực cạnh tranh trên môi trường toàn cầu, áp lực di chuyển lao động một số ngành nghề trong đó có nghề Kế toán. Theo đó, các kế toán viên Việt Nam sẽ có cơ hội được làm việc tại các nước thành viên AEC. Ngược lại, kế toán viên tại các nước thành viên AEC cũng có thể tự do đến Việt Nam làm việc, thực tế này đòi hỏi kế toán viên cần phải nâng cao trình độ chuyên môn, đạo đức nghề nghiệp và năng lực ngoại ngữ để chủ động gia nhập AEC.

Thực tế trong những năm qua, Kế toán Việt Nam đã, đang hội nhập quốc tế một cách mạnh mẽ. Đánh dấu bước phát triển quan trọng này là Hội Kế toán Việt Nam ra đời vào năm 1996 và trở thành thành viên của Liên đoàn Kế toán quốc tế (IFAC) cũng như là thành viên của Liên đoàn kế toán các nước ASEAN. Các chuẩn mực kế toán Việt Nam được ban hành dựa trên cơ sở chuẩn mực kế toán quốc tế. Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán Việt Nam được Bộ Tài chính ban hành theo Thông tư số 70/2015-TT-BTC ngày 08/05/2015 cũng dựa trên cơ sở quy tắc đạo đức nghề nghiệp do IFAC ban hành. Việc lập báo cáo tài chính (BCTC) theo các Chuẩn mực báo cáo tài chính quốc tế (IFRS) ngày càng nhận được sự ủng hộ của các nước trên thế giới. Tại Việt Nam, yêu cầu lập BCTC theo tiêu chuẩn IFRS sẽ áp dụng trong tương lai gần do yêu cầu về tính minh bạch thông tin tài chính, lành mạnh hóa các quan hệ hợp tác trong lộ trình hội nhập, tham gia sâu vào thị trường vốn quốc tế.

Bên cạnh đó, hội nhập quốc tế sâu rộng cũng đòi hỏi người làm công tác kế toán bên cạnh việc phải nắm vững các chuẩn mực kế toán quốc tế và chuẩn mực đạo đức nghề nghiệp còn gắn thông thạo tiếng Anh. Do vậy, sinh viên ngành Kế toán khi ra trường cần phải thông thạo 4 kỹ năng: Nghe, nói ,đọc ,viết bằng tiếng Anh.

Cuộc CMCN 4.0 đang diễn ra mạnh sẽ làm thay đổi mô hình kế toán truyền thống, thay đổi quy trình ghi chép và báo cáo, công bố và khai thác thông tin kinh tế - tài chính. Lao động kế toán sẽ phải nâng cao trình độ để tồn tại, các thể chế phải có sự điều chỉnh môi trường làm việc nhất là khi có sự tham gia của trí tuệ nhân tạo. Chính vì vậy, chương trình đào tạo tại các trường trung cấp, cao đẳng trên cả nước nói chung và tại tỉnh Bình Dương nói riêng cần phải định hướng tiếp cận theo xu thế của cuộc CMCN 4.0.

Kết quả nghiên cứu và hàm ý về chính sách

Định hướng phát triển kinh tế - xã hội của tỉnh Bình Dương đến năm 2020 cho thấy, nhu cầu lớn về nguồn lực kế toán chất lượng cao. Tuy nhiên, thực tế công tác đào tạo trường trung cấp, cao đẳng trên địa bàn Tỉnh hiện nay vẫn còn tồn tại như: Chất lượng đào tạo chưa cao, sinh viên tốt nghiệp chưa đáp ứng được tiêu chuẩn đầu ra cùng với đó, trước yêu cầu hội nhập cũng đòi hỏi các cấp quản lý giáo dục tỉnh Bình Dương cần có cơ chế, chính sách đào tạo ngành Kế toán hệ trung cấp, cao đẳng theo các định hướng sau:

Một là, cần đa dạng hóa các hình thức tuyển sinh, giới thiệu hình ảnh, thông tin về các trường đào tạo chuyên ngành kế toán, đặc biệt chú trọng nhấn mạnh đến tầm quan trọng của ngành nghề kế toán trong điều kiện hội nhập quốc tế đến các bậc phụ huynh, học sinh để họ dễ dàng định hướng khi chọn ngành nghề theo học. Từ đó, đáp ứng tiêu chuẩn đầu vào của ngành Kế toán ở các hệ trung cấp, cao đẳng.

Hai là, chủ động đổi mới quá trình đào tạo, điều kiện tiên quyết là xây dựng chương trình đào tạo với tiêu chuẩn đầu ra đạt yêu cầu về kiến thức, kỹ năng, thái độ hướng tới mục tiêu tuân thủ các Chuẩn mực đào tạo quốc tế. Các trường cần chủ động và nhanh chóng đưa chuẩn mực kế toán quốc tế vào chương trình đào tạo, đặc biệt là chuẩn mực BCTC quốc tế để người học tăng dần các cấp độ nhận thức (nhớ, hiểu, vận dụng, phân tích, tổng hợp và đánh giá); Cần hướng người học đến những tình huống xử lý nghiệp vụ liên quan đến việc tuân thủ đạo đức nghề nghiệp, nhằm mục tiêu đào tạo thái độ cho người học; Tăng cường áp dụng giảng dạy kỹ năng khác như ngoại ngữ, tin học, giao tiếp.

Ba là, nâng cao nhận thức của sinh viên ngành Kế toán, giảng viên về những ảnh hưởng của cuộc CMCN 4.0. Đồng thời, chủ động nâng cao đào tạo trong học phần hệ thống thông tin kế toán và kỹ thuật lập trình, khai thác cơ sở dữ liệu cho chuyên ngành Kế toán; Đẩy mạnh hợp tác với các tổ chức nghề nghiệp trong nước và quốc tế để tăng cường hiệu quả và hiệu lực trong đào tạo kế toán.

Bốn là, nâng cao tính thực hành cho sinh viên thông qua việc liên kết với doanh nghiệp. Gắn giảng dạy với thực tiễn sẽ giúp sinh viên ngành Kế toán tự tin hơn khi tiếp cận với thực tế.

Kết luận

Nhìn chung nghề kế toán đã, đang và sẽ tiếp tục đóng vai trò quan trọng cho nền kinh tế hội nhập và ứng phó hiệu quả với những tác động của cuộc CMCN 4.0, công tác đào tạo kế toán cần phải được chủ động đổi mới, đón đầu, nhằm tạo ra nguồn nhân lực kế toán đầy đủ phẩm chất chất đạo đức, năng lực chuyên môn, kỹ năng làm việc tốt. Theo đó, các cơ sở đào tạo cần đào tạo nguồn nhân lực căn cứ vào chiến lược phát triển kinh tế của địa phương. Các cơ sở đào tạo trên địa bàn tỉnh Bình Dương cần có định hướng đào tạo các chuyên ngành kế toán theo từng ngành nghề cụ thể để sinh viên ra trường có thể tìm được việc làm phù hợp với chuyên ngành đào tạo và có thể được vận dụng tốt lý thuyết và thực tiễn, làm tốt công việc kế toán chuyên sâu...

Tài liệu tham khảo:

- Chính phủ (2014), Nghị quyết số 44/NQ-CP ngày 9/6/2014;

- Bộ Tài chính (2015), Thông tư số 70/2015/TT-BTC ngày 08/5/2015, 2015;

- Sở Lao động, Thương binh và Xã hội tỉnh Bình Dương (2018), Tài liệu Hội nghị giao ban, quý I/2018;

- Cục Thống kê tỉnh Bình Dương (2018), Báo cáo số 292/CTK-BC ngày 20/03/2018 về tình hình kinh tế - xã hội, quý I/2018.