Yếu tố tác động đến việc chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa ở tỉnh Bến Tre

Trong nền kinh tế thị trường, xu hướng các doanh nghiệp nhỏ và vừa sử dụng dịch vụ kế toán và khai báo thuế ngày càng gia tăng.

Các nghiên cứu nước ngoài và trong nước đã công bố có nhiều nhân tố tác động đến quyết định lựa chọn này, tuy nhiên mỗi quốc gia, vùng miền có những đặc điểm khác nhau, nên những nhân tố và mức độ tác động của nhân tố đến các doanh nghiệp nhỏ và vừa lựa chọn dịch vụ kế toán cũng khác nhau. Bài viết đề cập mức độ ảnh hưởng của từng nhân tố đến quyết định lựa chọn dịch vụ kế toán của khu vực doanh nghiệp này tại tỉnh Bến Tre.

Đặt vấn đề

Đối với các doanh nghiệp nhỏ và vừa (DNNVV), khi mới thành lập, với số lượng nghiệp vụ kế toán phát sinh chưa nhiều nên các chủ DN thường cân nhắc việc thuê kế toán tổng hợp có nghiệp vụ và kinh nghiệm với mức lương cao. Thông thường, đa số các DN sẽ tìm đến các đơn vị cung cấp dịch vụ kế toán (DVKT) để tối ưu hóa chi phí ban đầu, cũng như tạo sự yên tâm về bộ phận kế toán thuế của đơn vị.

Thực tế cho thấy, vì mục đích an toàn về thuế, không chỉ những DNNVV mà cả các DN lớn đều tìm đến các đơn vị DVKT để được tư vấn thuế. Xuất phát từ yêu cầu thực tiễn, các DN tại tỉnh Bến Tre đa số là các DN mới thành lập, hoặc quy mô nhỏ và vừa, nên ngân sách dành cho bộ phận kế toán không nhiều. Nhiều DN chưa có đội ngũ nhân viên kế toán có kinh nghiệm trong các lĩnh vực kế toán, kiểm toán, thuế hay bảo hiểm…

Để tiết kiệm chi phí, đồng thời đảm bảo bộ phận kế toán thực hiện được chức năng và nhiệm vụ, đáp ứng các quy định của pháp luật thì giải pháp tối ưu cho các DN này là sử dụng DVKT. Mặt khác, thị trường DVKT tại tỉnh Bến Tre những năm gần đây đang phát triển, với đa dạng loại hình dịch vụ, do vậy, để các DN trên địa bàn có thể lựa chọn và sử dụng DVKT hiệu quả đang là vấn đề cần quan tâm và cân nhắc nhất hiện nay của Tỉnh.

Lý thuyết và tổng quan nghiên cứu trước

Theo Điều 55, Luật Kế toán năm 2015 (được Quốc hội thông qua ngày 20/11/2015 và có hiệu lực thi hành từ ngày 01/01/2017) quy định, tổ chức và cá nhân có đăng ký kinh doanh DVKT được thực hiện các DVKT sau: Làm kế toán; Làm kế toán trưởng; Thiết lập hệ thống kế toán cụ thể cho đơn vị kế toán; Cung cấp và tư vấn áp dụng công nghệ thông tin về kế toán…

Vận dụng lý thuyết về hành vi người tiêu dùng và lý thuyết nguồn lực để nhận biết có 8 nhân tố tác động đến nhận thức của khách hàng trong quyết định lựa chọn DVKT: (1) Sự giới thiệu của bạn bè và đối tác đã từng sử dụng DVKT; (2) Lợi ích cảm nhận từ sự giới thiệu của bạn bè và đối tác, người tiêu dùng sẽ có niềm tin và an tâm về các sản phẩm dịch vụ từ nhà cung cấp DVKT; (3) Hình ảnh đối tượng cung cấp dịch vụ, tạo ra hình ảnh cung cấp dịch vụ tốt để thu hút sự chú ý của các khách hàng; (4) Đội ngũ nhân viên cần lịch sự, ân cần, giải quyết công việc cho khách hàng kịp thời; (5) Giá phí dịch vụ được các DNNVV quan tâm, vì điều này ảnh hưởng đến lợi nhuận DN; (6) Sự đa dạng về dịch vụ, công ty DVKT ngoài việc cung cấp DVKT còn phải cung cấp thêm dịch vụ khai báo thuế, các dịch vụ liên quan khác; (7) Khả năng đáp ứng, việc cung cấp và giải quyết phù hợp các nhu cầu về kế toán và thuế…; (8) Trình độ chuyên môn của nhân viên trong công ty DVKT đem lại sự an tâm cho khách hàng.

Trong số các nghiên cứu gần đây, nghiên cứu của Trần Văn Tuyến (2018) có 5 nhân tố tác động đến quyết định chọn DVKT của các DNNVV tại tỉnh Bình Thuận, đó là: Sự giới thiệu, giá phí, đội ngũ nhân viên, trình độ chuyên môn và lợi ích cảm nhận; Nghiên cứu Nguyễn Thị Hạnh (2017) có 7 nhân tố ảnh hưởng đến quyết định lựa chọn DVKT của các DN trên địa bàn tỉnh Bình Dương… Qua các nghiên cứu trên, có thể thấy các nhân tố tác động ở mỗi địa phương khác nhau và mức độ ảnh hưởng của từng nhân tố khác nhau.

Phương pháp nghiên cứu

Trong nghiên cứu này, nhóm tác giả sử dụng phương pháp nghiên cứu định tính kết hợp với nghiên cứu định lượng, cụ thể:

- Về phương pháp nghiên cứu định tính: Nhóm tác giả sử dụng nhằm kiểm định nhân tố đã công bố và khám phá nhân tố mới, tác giả kế thừa mô hình đã nghiên cứu trước để kiểm định lại trên địa bàn tỉnh Bến Tre, thông qua phương pháp phỏng vấn chuyên gia.

- Về phương pháp nghiên cứu định lượng: Thông qua mẫu khảo sát theo lựa chọn ngẫu nhiên 217 DNNVV, dữ liệu sơ cấp thu thập được sẽ xử lý bằng phần mềm SPSS 20.0. Trước hết, nhóm tác giả sử dụng hệ số Cronbach Alpha để đánh giá độ tin cậy của thang đo, sau đó sử dụng công cụ nhân tố khám phá (EFA) để xác định các nhân tố. Kết quả sau EFA sẽ được kiểm định thỏa mãn các điều kiện để phân tích hồi quy bội nhằm đánh giá ảnh hưởng của từng nhân tố đến quyết định lựa chọn DVKT của các DNNVV tại tỉnh Bến Tre.

Kết quả nghiên cứu và bàn luận

Kết quả nghiên cứu định tính với 8 nhân tố độc lập kế thừa từ các nghiên cứu trước, được phỏng vấn lại các chuyên gia là giám đốc và kế toán trưởng của 5 DNNVV, đang sử dụng DVKT tại tỉnh Bến Tre, thì không thấy có sự khác biệt so với các nghiên cứu trước. Tác giả kế thừa thang đo từ nghiên cứu của Nguyễn Thị Hạnh (2017), Trần Văn Tuyến (2018) để xây dựng bảng câu hỏi chính thức. Kết quả thống kê 217 bảng khảo sát tại các DNNVV ở tỉnh Bến Tre cho thấy:

- Về chức vụ của người trả lời: Người trả lời trong mẫu khảo sát là kế toán trưởng/phụ trách kế toán (do ở một số DN siêu nhỏ không đăng ký KTT) ở các DNNVV (chiếm tỷ lệ 52,5%), các nhân viên kế toán (chiếm tỷ lệ 12,3%), giám đốc, phó giám đốc (chiếm tỷ lệ 35,2%).

- Về loại hình trong mẫu khảo sát: Phần lớn các DN trong mẫu khảo sát là các công ty TNHH (chiếm tỷ lệ 58,4%). Loại hình công ty cổ phần chiếm tỷ lệ 32%. Loại hình DN tư nhân chỉ chiếm 9,6%.

Kiểm định độ tin cậy thang đo

Kết quả kiểm định độ tin cậy của thang đo cho thấy:

- Thang đo Đội ngũ nhân viên: Chấp nhận đủ 6 biến quan sát.

- Thang đo Sự giới thiệu: Chấp nhận 3 biến quan sát GT2, GT3, GT4. Loại GT1 và GT5 nhỏ hơn 0.3.

- Thang đo Trình độ chuyên môn: Chấp nhận 3 biến quan sát CM2, CM3, CM4. Loại CM1 nhỏ hơn 0.3.

- Thang đo Khả năng đáp ứng chấp nhận 3 biến quan sát DU1, DU2, DU3. Loại DU4 nhỏ hơn 0.3.

- Thang đo Giá phí: Chấp nhận đủ 5 biến quan sát.

- Thang đo Lợi ích cảm nhận: Chấp nhận 3 biến quan sát CN1, CN2, CN3. Loại 2 CN4 và CN5 nhỏ hơn 0.3.

- Thang đo Hình ảnh nhà cung cấp dịch vụ: Chấp nhận đủ 5 biến quan sát.

- Thang đo Sự đa dạng về dịch vụ chấp nhận đủ 3 biến quan sát.

- Thang đo quyết định lựa chọn DVKT chấp nhận đủ 4 biến quan sát.

Phân tích nhân tố khám phá (EFA)

Phân tích nhân tố khám phá thang đo quyết định lựa chọn DVKT qua 2 lần. Sau khi phân tích EFA, thang đo quyết định chọn lựa DVKT đã có sự thay đổi, số biến quan sát từ 37 biến chỉ còn lại 30. Kiểm định thỏa mãn về phân tích tương quan đơn biến bằng hệ số tương quan Pearson, tác giả thực hiện phương trình hồi quy bội cho thấy, R² điều chỉnh bằng 0.543, nghĩa là mức độ phù hợp của mô hình là 54.3. Như vậy, các biến được đưa vào mô hình đạt kết quả giải thích khá tốt.

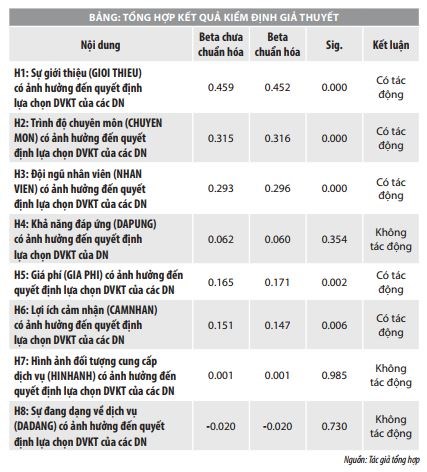

Trong số 8 nhân tố độc lập sau khi thực hiện phân tích EFA, có 5 nhân tố có tác động có ý nghĩa thống kê đến quyết định lựa chọn DVKT của các DN, bao gồm: Sự giới thiệu, trình độ chuyên môn, đội ngũ nhân viên, giá phí và lợi ích cảm nhận (có sig. <0.1). Có 3 nhân tố khả năng đáp ứng, hình ảnh đối tượng cung cấp dịch vụ và sự đang dạng về dịch vụ không có ý nghĩa thống kê đến quyết định lựa chọn DVKT của các DN (có sig. > 0.1). Từ kết quả này cho thấy:

- Do đặc điểm của mỗi địa phương khác nhau, nhu cầu khác nhau, nên ảnh hưởng tới việc ra quyết định khác nhau. Kết quả nghiên cứu này khá tương đồng với kết quả nghiên cứu của Trần Văn Tuyến (2018) khi có 5 nhân tố tương tự tác động đến quyết định lựa chọn DVKT, nhưng mức độ tác động từng nhân tố khác nhau. So với nghiên cứu Nguyễn Thị Hạnh (2017) thì khác hơn nhiều, do có 7 nhân tố ảnh hưởng đến quyết định lựa chọn DVKT của các DN trên địa bàn tỉnh Bình Dương.

- Thảo luận về “sự giới thiệu”: Kết quả phân tích hồi quy cho thấy, “sự giới thiệu” có tác động có ý nghĩa thống kê lớn nhất đến quyết định lựa chọn DVKT (Beta chuẩn hóa = 0.452). Từ kết quả phân tích EFA, “sự giới thiệu” được hình thành bởi 3 biến quan sát sau: (1) Bạn bè khuyên nên sử dụng DVKT; (2) Cán bộ quản lý tại cơ quan thuế quản lý khuyên nên sử dụng DVKT; (3) Đối tác kinh doanh khuyên nên sử dụng DVKT. Điều này cho thấy, khách hàng đặc biệt quan tâm đến sự giới thiệu DVKT của bạn bè, cán bộ quản lý thuế và đối tác kinh doanh. Sự giới thiệu có tác động cùng chiều đến quyết định lựa chọn DVKT.

- Thảo luận về “trình độ chuyên môn”: Kết quả phân tích hồi quy cho thấy, nhân tố trình độ chuyên môn có tác động dương, có ý nghĩa thống kê lớn thứ hai đến quyết định lựa chọn DVKT (Beta chuẩn hóa = 0.316). Từ kết quả phân tích EFA, “trình độ chuyên môn” được hình thành bởi 3 biến quan sát sau: (1) DVKT được cung cấp từ những người có kinh nghiệm do thường xuyên tiếp xúc và giải quyết các vấn đề về kế toán, thuế, Luật DN; (2) DVKT được cung cấp từ những người luôn được cập nhật những thông tin mới nhất về Luật KT, thuế, Luật DN; (3) Nói chung DVKT được cung cấp từ người có trình độ chuyên môn. Thông thường, DVKT là dịch vụ chuyên nghiệp mang tính chuyên môn cao, các DNNVV tin rằng, việc sử dụng một dịch vụ chuyên nghiệp sẽ mang lại lợi ích cao cho DN.

- Thảo luận về “đội ngũ nhân viên”: Kết quả phân tích hồi quy cho thấy, nhân tố về đội ngũ nhân viên có tác động dương có ý nghĩa thống kê lớn thứ ba đến quyết định lựa chọn DVKT (Beta chuẩn hóa = 0.296). Từ kết quả phân tích EFA, “đội ngũ nhân viên” được hình thành bởi 6 biến quan sát sau: (1) Đội ngũ nhân viên có ngoại hình và trang phục làm việc chuyên nghiệp; (2) Nhân viên thân thiện, lịch thiệp, tác phong làm việc chuyên nghiệp; (3) Nhân viên có kỹ năng, trình độ, kiến thức chuyên môn; (4) Nhân viên tư vấn đầy đủ thông tin cho DN; (5) Nhân viên giải quyết thỏa đáng các khiếu nại và yêu cầu của DN; (6) Nhân viên quan tâm, chăm sóc đến từng khách hàng của mình. Điều này cho thấy, khách hàng rất quan tâm đến đội ngũ nhân viên trong quyết định lựa chọn DVKT của mình. Đội ngũ nhân viên có kỹ năng giải quyết vấn đề và có chất lượng cung cấp dịch vụ càng tốt sẽ càng khuyến khích các công ty lựa chọn DVKT.

- Thảo luận về “giá phí dịch vụ”: Kết quả phân tích hồi quy cho thấy, giá phí dịch vụ có tác động có ý nghĩa thống kê lớn thứ tư đến quyết định lựa chọn DVKT (Beta chuẩn hóa = 0.171). Từ kết quả phân tích EFA, giá phí dịch vụ được hình thành bởi 5 biến quan sát sau: (1) Sử dụng DVKT mang lại lợi ích cho công ty hơn là chi phí bỏ ra; (2) Giá phí của DVKT phù hợp với khả năng của công ty; (3) Giá phí được chào linh hoạt so với đối thủ cạnh tranh; (4) Sử dụng DVKT giúp công ty tiết kiệm chi phí; (5) Có các chương trình giảm giá/khuyến mãi/giá đặc biệt. Điều này cho thấy, khách hàng trên địa bàn tỉnh Bến Tre cũng quan tâm đến giá phí DVKT trong quyết định lựa chọn DVKT, tuy nhiên lại không mạnh như các yếu tố về sự giới thiệu, về trình độ chuyên môn và đội ngũ nhân viên.

- Thảo luận về “lợi ích cảm nhận”: Kết quả phân tích hồi quy cho thấy, trong số các nhân tố có tác động có ý nghĩa thống kê đến quyết định lựa chọn DVKT, lợi ích cảm nhận là nhân tố có vai trò tác động ít nhất đến quyết định lựa chọn DVKT (Beta chuẩn hóa = 0.147). Từ kết quả phân tích EFA, “lợi ích cảm nhận” được hình thành bởi 3 biến quan sát sau: (1) Sử dụng DVKT giúp công ty thực hiện đúng luật kế toán, pháp luật Thuế, luật DN; (2) DVKT cam kết thông tin, số liệu kế toán về công ty được bảo mật.

Hàm ý quản trị

- Sự giới thiệu: Sự giới thiệu từ những người thân quen đã từng sử dụng dịch vụ tạo sự tin tưởng cao đối với khách hàng khi lựa chọn dịch vụ. Do đó, các đối tượng cung cấp dịch vụ phải cung cấp dịch vụ với chất lượng dịch vụ và chất lượng phục vụ cao nhất để tạo uy tín, niềm tin cho khách hàng… Đây là nhân tố tác động lớn nhất để mở rộng tìm kiếm khách hàng, từ đó các DN dịch vụ nên tăng cường công tác PR hơn là quảng cáo truyền thống.

- Trình độ chuyên môn: Khi tiêu dùng một sản phẩm dịch vụ điều quan tâm nhất của khách hàng là chất lượng của dịch vụ mà họ nhận được, đặc biệt đối với dịch vụ mang tính chuyên nghiệp cao của DVKT, thì lợi ích chuyên môn đem lại sự thỏa mãn cho khách hàng về nhu cầu sử dụng. Do đó, các đối tượng cung cấp DVKT cần có chính sách nhằm đảm bảo cho việc thực hiện đúng chuyên môn trong quá trình cung cấp dịch vụ. Các đối tượng cung cấp DVKT cần xây dựng và hoàn thiện đầy đủ các quy chế ràng buộc và tăng cường công tác kiểm tra, kiểm soát hoạt động kế toán, kiểm soát chất lượng kế toán bằng các quy chế, quy trình công tác, trong đó đặt yếu tố con người vào vị trí trung tâm của các hoạt động của công ty.

- Đội ngũ nhân viên: Trong bối cảnh cạnh tranh gay gắt, thu hút nguồn nhân lực chất lượng cao làm việc trong lĩnh vực dịch vụ là cần thiết, để có được đội ngũ cán bộ nhân viên có trình độ năng lực chuyên môn tốt, tác phong làm việc chuyên nghiệp đòi hỏi các công ty DVKT trên địa bàn tỉnh Bến Tre phải có chính sách tuyển dụng, đào tạo và đãi ngộ thỏa đáng.

- Giá phí: Kết quả nghiên cứu cho thấy, DN trên địa bàn tỉnh Bến Tre ít quan tâm về giá phí khi quyết định lựa chọn DVKT và quan tâm nhiều hơn về chất lượng dịch vụ, điều này có thể giá phí DVKT Bến Tre là hợp lý. Cạnh tranh về giá giữa các nhà cung cấp DVKT cả nước nói chung và địa bàn tỉnh Bến Tre nói riêng hiện nay đang diễn ra rất gay gắt, áp lực đè nặng lên nhà cung cấp dịch vụ. Do đó, các nhà cung cấp DVKT tỉnh Bến Tre cần xây dựng chính sách giá phù hợp cho lợi ích thiết thực và lâu dài hơn là giảm giá sâu.

- Lợi ích cảm nhận: Kết quả khảo sát cho thấy, nhân tố này có tác động ở nhiều địa phương song không lớn tại tỉnh Bến Tre. Trước khi ký kết hợp đồng quy định rõ các cam kết về đảm bảo bảo mật thông tin, số liệu khách hàng và các chế tài theo quy định của hiệp hội nghề nghiệp Việt Nam. Khi vi phạm công ty phải chịu trách nhiệm bồi thường thiệt hại cho DN theo những điều khoản đã cam kết trong hợp đồng. DN được bảo đảm tối đa về lợi ích và thông tin kinh doanh.

Như vậy, có 5 nhân tố tác động đến quyết định lựa chọn DVKT tại các DNNVV tỉnh Bến Tre, theo mức độ tác động từ lớn đến nhỏ như sau: Sự giới thiệu, trình độ chuyên môn, đội ngũ nhân viên, giá phí dịch vụ và lợi ích cảm nhận.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán số 88/2015/QH13;

2. Nguyễn Thị Hạnh (2017), Các nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ kế toán của các doanh nghiệp trên địa bàn tỉnh Bình Dương, Luận văn Thạc sĩ kinh tế Trường Đại học Kinh tế TP. Hồ Chí Minh;

3. Trần Văn Tuyến (2018), Các yếu tố ảnh hưởng tới việc quyết định chọn dịch vụ kế toán của các doanh nghiệp vừa và nhỏ tại tỉnh Bình Thuận, Luận văn Thạc sĩ kinh tế Trường Đại học Lạc Hồng;

4. Các nhân tố ảnh hưởng tới việc quyết định chọn dịch vụ kế toán của các doanh nghiệp vừa và nhỏ của tác giả Mai Thị Hoàng Minh, Giáp Thị Lệ, Tạp chí Công Thương Việt Nam 2018.