Thực trạng và giải pháp Quản lý hoạt động "tín dụng đen" ở Việt Nam

Vấn nạn tín dụng đen luôn là chủ đề “nóng” thu hút sự quan tâm của dư luận trong thời gian qua và là vấn đề đặt ra cho c ác cơ quan quản l ý. Mới đây, Chính phủ đã yêu cầu Bộ Công an chủ động nắm chắc tình hình, kịp thời phát hiện ngăn chặn, đấu tranh có hiệu quả với hoạt động tín dụng đen. Bài viết trao đổi về nguồn gốc của tình trạng tín dụng đen, từ đó đưa ra một số giải pháp nhằm hạn chế tình trạng này trong thời gian tới.

Tín dụng đen: Gốc rễ ở đâu?

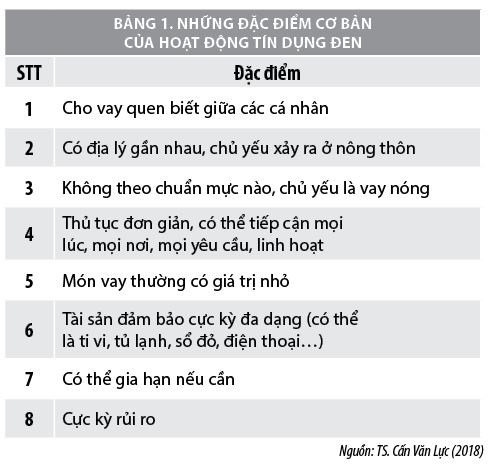

Theo các chuyên gia kinh tế, cùng với sự phát triển của nền kinh tế, nhu cầu vay vốn ngày càng gia tăng của người dân, doanh nghiệp (DN) đã thúc đẩy quy mô tín dụng ngày càng lớn. Trong đó, bên cạnh tín dụng chính thức có sự quản lý của Nhà nước còn có tín dụng phi chính thức, không có sự quản lý của Nhà nước, còn gọi là tín dụng đen. Theo TS. Cấn Văn Lực - Chuyên gia Kinh tế trưởng Ngân hàng Đầu tư và Phát triển Việt Nam, tín dụng đen là cách gọi hành vi cho vay nặng lãi, vay bất hợp pháp. Dù cách gọi này chưa thực sự thể hiện hết bản chất của loại hình vay mượn ngoài phạm vi điều chỉnh của pháp luật nhưng do được sử dụng từ lâu nên đã trở nên phổ biến. Tín dụng đen có thể đến tay người vay rất dễ dàng, nhanh chóng, đáp ứng được nhu cầu vay vốn cấp bách của người dân, thậm chí là cả DN.

Tại phiên thảo luận tình hình kinh tế – xã hội ngày 26/10/2018, vấn nạn tín dụng đen tiếp tục trở thành chủ đề “nóng” trên diễn đàn Quốc hội. Các đại biểu Quốc hội nêu thực trạng tín dụng đen hoành hành từ thành thị đến nông thôn, gây bất an xã hội trong thời gian gần đây. Người ta dễ dàng bắt gặp những mẩu quảng cáo rao vặt cho vay dán ở cột điện, bờ tường, tờ rơi phát ở các ngã ba, ngã tư cho đến các quảng cáo trên mạng internet. Điều đó cho thấy, nhu cầu tìm đến nguồn tín dụng này là rất lớn và cũng gây ra nhiều khó khăn với cơ quan quản lý.

Theo thống kê của Ngân hàng Thế giới, khoảng 70% dân số Việt Nam chưa tiếp cận vốn ngân hàng. Số DN có khả năng tiếp cận nguồn vốn tín dụng chính thức cũng chỉ mới chiếm 1/3 tổng số DN. Trong khi người dân, DN khó tiếp cận vốn ngân hàng thì nguồn tín dụng phi chính thức lại luôn “rộng cửa” với thủ tục vay rất đơn giản, linh hoạt, không cần tài sản thế chấp, nguồn vốn dồi dào. Điều này lý giải vì sao tín dụng đen ngày càng bùng phát dù ngành Công an và Ngân hàng đã đẩy mạnh điều tra, truy quét, xét xử tội phạm cho vay nặng lãi, tín dụng đen.

Theo ước tính của các chuyên gia kinh tế, tín dụng phi chính thức đang chiếm khoảng 20% tổng dư nợ tín dụng (khoảng 1,2 triệu tỷ đồng). Theo tính toán của TS. Cấn Văn Lực, nguồn vốn này hiện có quy mô lên tới 500 nghìn tỷ đồng, tương đương 6-8% tổng dư nợ nền kinh tế. Tín dụng đen ngày càng hoành hành và phát triển dưới nhiều hình thức khác nhau, gây nhiều hệ lụy cho xã hội và bức xúc cho người dân. Thống kê trong 4 năm từ 2015-2018, toàn quốc đã xảy ra 7.624 vụ phạm tội liên quan đến tín dụng đen, trong đó có 56 vụ giết người, 389 vụ cố ý gây thương tích, 629 vụ cướp tài sản, 836 vụ cưỡng đoạt tài sản, 1.809 vụ lừa đảo, 3.581 vụ lạm dụng tín nhiệm, 165 vụ hủy hoại tài sản. Có thể nói, tình trạng tín dụng đen bùng nổ bắt nguồn từ những nguyên nhân cơ bản sau:

Thứ nhất, kinh tế trong nước còn có khó khăn, nhiều cá nhân, DN, tổ chức gặp khó khăn về nguồn vốn, do đó đến vay vốn tại các cơ sở tín dụng đen, các điểm cho vay nặng lãi. Một bộ phận người dân, nhất là giới trẻ, không chịu làm ăn, ham mê cá độ cờ bạc, game online đã vay nặng lãi để sử dụng vào mục đích ăn chơi không chính đáng của bản thân, khi cần thì lãi suất cao cũng chấp nhận vay.

Thứ hai, những quy định của pháp luật còn lỏng lẻo và chưa đủ sức răn đe nên tình trạng lừa đảo từ tín dụng đen ngày càng gia tăng.

Theo thống kê trong 4 năm từ 2015-2018, toàn quốc xảy ra 7.624 vụ phạm tội liên quan đến tín dụng đen, trong đó có 56 vụ giết người, 389 vụ cố ý gây thương tích, 629 vụ cướp tài sản, 836 vụ cưỡng đoạt tài sản, 1.809 vụ lừa đảo, 3.581 vụ lạm dụng tín nhiệm, 165 vụ hủy hoại tài sản.

Thứ ba, các biện pháp kiểm soát của cơ quan quản lý nhà nước nhằm đẩy lùi tín dụng đen chưa phát huy hiệu quả. Thậm chí, tín dụng đen ngày càng nở rộ và biến tướng sang hình thức cho vay online với mức lãi suất lên tới vài trăm % mỗi năm. Đặc biệt, dưới sự hỗ trợ của công nghệ, người vay và người cho vay chỉ cần đăng nhập vào ứng dụng công nghệ là có thể tiến hành giao dịch vay mượn.

Thứ tư, chế tài xử lý các đối tượng cho vay nặng lãi, đòi nợ thuê chưa tương xứng với tính chất, mức độ vi phạm, chưa đủ sức răn đe. Sự quan tâm vào cuộc của chính quyền cơ sở, một số cơ quan chức năng chưa đúng mức.

Hệ lụy và giải pháp ngăn chặn tín dụng đen

Người dân tìm đến nguồn tín dụng đen bất chấp lãi suất vay rất cao do không thể vay từ ngân hàng, công ty tài chính… với những quy định ngặt nghèo, thời gian kéo dài. Nhu cầu chi tiêu của người dân như đóng tiền trọ, chữa bệnh, đóng học phí cho con… là không thể trì hoãn, từ đó, họ tìm đến tín dụng đen, dù bản thân không chắc được khả năng trả nợ. Thực tế cho thấy, những người tìm đến tín dụng đen phần nhiều đều trong hoàn cảnh bế tắc, công việc bấp bênh, đa số không có bảo hiểm y tế.

Hậu quả của tín dụng đen rất lớn đối với xã hội, gây bất an đối với người dân, bất lực đối với nhà quản lý. Lãi suất vay của tín đụng đen thường cao ngất ngưởng, khả năng người vay không trả được nợ là rất lớn. Khi con nợ không thể trả nợ được, lập tức sẽ bị khủng bố tinh thần, bị hành hung, gây mất ổn định xã hội. Theo cơ quan điều tra của Bộ Công an, đối tượng đứng đằng sau hoạt động tín dụng đen phần lớn là dân giang hồ, sẵn sàng dùng biện pháp mạnh, phi pháp để đòi nợ, càng đẩy bất ổn xã hội lên cao hơn. Sự tồn tại của hình thức tín dụng đen cũng không đóng góp được cho ngân sách nhà nước.

Để giảm thiểu hoạt động tín dụng đen, Ngân hàng Nhà nước (NHNN) đã đưa ra nhiều giải pháp nâng cao khả năng tiếp cận vốn của DN và người dân, đồng thời tạo điều kiện cho tổ chức tín dụng chính thức mở chi nhánh ở địa bàn, thông qua các kênh cho vay... Trong quá trình tổ chức điều hành hoạt động hệ thống, NHNN đã liên tục rà soát, điều chỉnh, bổ sung các quy định về cho vay. Cụ thể, NHNN đã ban hành Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 quy định về hoạt động cho vay của tổ chức tín dụng, trong đó có các quy định về hoạt động cho vay tiêu dùng và Thông tư số 43/2016/TT-NHNN ngày 30/12/2016 quy định về cho vay tiêu dùng của các công ty tài chính, nhằm giúp người dân tiếp cận được nguồn vốn từ kênh chính thức, hạn chế việc phải tiếp cận tín dụng từ nguồn tín dụng đen. Cùng với đó, NHNN cũng tăng cường mở rộng mạng lưới hoạt động của hệ thống ngân hàng ở vùng sâu, vùng xa; Phát triển tài chính vi mô; Mở rộng hệ thống, mạng lưới Ngân hàng Chính sách xã hội tới tận các huyện và giao dịch tại các điểm giao dịch xã để cung ứng tín dụng tới người dân nghèo, người thu nhập thấp ở vùng sâu, vùng xa…

NHNN cũng đã tích cực phối hợp với các bộ, ngành liên quan để rà soát, nắm bắt tình hình tín dụng đen và báo cáo, kiến nghị Chính phủ chỉ đạo các bộ, ban, ngành để có giải pháp quản lý, chấn chỉnh hiện tượng tín dụng đen hoạt động tràn lan. Mới đây, Chính phủ yêu cầu Bộ Công an chủ động nắm chắc tình hình, kịp thời phát hiện ngăn chặn, đấu tranh có hiệu quả với hoạt động "tín dụng đen", siết nợ, đòi nợ thuê, cho vay nặng lãi. Tuy nhiên, để nâng cao hiệu quả quản lý, ngăn chặn tình trạng tín dụng đen, thời gian tới các cơ quan quản lý cần tập trung triển khai một số giải pháp trọng tâm sau:

Thứ nhất, đẩy mạnh tuyên truyền nâng cao nhận thức pháp luật cho người dân, nhất là phổ biến các quy định về giao dịch vay mượn, huy động, sử dụng vốn an toàn cũng như các phương thức, thủ đoạn của tội phạm tín dụng đen.

Thứ hai, tiếp tục rà soát nghiên cứu, đề xuất với Chính phủ, Quốc hội, bổ sung, sửa đổi hoàn thiện hệ thống pháp lý; tăng cường các biện pháp răn đe mạnh với tín dụng đen.

Thứ ba, làm tốt công tác quản lý nhà nước về an ninh trật tự, quản lý chặt chẽ nhân viên các cơ sở kinh doanh tài chính, cầm đồ trên địa bàn; Các đối tượng có liên quan tới hoạt động tín dụng đen, cho vay nặng lãi, đòi nợ thuê; Phát hiện xử lý nghiêm các DN, cơ sở, ngành nghề đầu tư kinh doanh có điều kiện liên quan đến đòi nợ, cầm đồ vi phạm.

Thứ tư, mở các cao điểm tấn công trấn áp tội phạm, triệt phá các tổ chức, các băng nhóm tội phạm, các đường dây lợi dụng hoạt động tín dụng đen cho vay nặng lãi, đòi nợ thuê, vi phạm pháp luật. Nâng cao hiệu quả công tác tiếp nhận giải quyết tố giác tin báo về tội phạm, nhất là các đường dây nóng, hòm thư tố giác tội phạm tiếp nhận các thông tin liên quan đến tín dụng đen.

Thứ năm, chú trọng tuyên truyền và giáo dục tài chính để làm thay đổi nhận thức của người tiêu dùng về vay tiêu dùng tín chấp tại các công ty tài chính cũng như các vấn đề liên quan đến tài chính toàn diện, tài chính cá nhân của người dân. Việc giáo dục tài chính cần được xem là một trong những trụ cột chính, vừa nâng cao hiểu biết của người dân về các dịch vụ nhằm giúp họ có ý thức tìm đến tín dụng hợp pháp thay vì tín dụng đen, đồng thời nâng cao ý thức trả nợ để đảm bảo quyền lợi của chính người đi vay và góp phần thức đẩy thị trường tài chính phát triển bền vững hơn.

Thứ sáu, cải thiện an sinh xã hội, nâng cao đời sống người dân nhằm hạn chế các nguyên nhân gốc rễ dẫn đến hoạt động tín dụng đen. Hiện nay, công tác an sinh xã hội chưa tốt, chưa thể đáp ứng được nhu cầu của người dân. Do vậy, cần phải đảm bảo mỗi người dân phải có bảo hiểm y tế; cần miễn phí cho học sinh từ mẫu giáo đến lớp 12; tạo ra những căn nhà xã hội cho người dân thuê với chi phí thấp... từ đó, hạn chế tác động xấu của tín dụng đen, góp phần ổn định xã hội.

Thứ bảy, việc phát triển các tổ chức tài chính vi mô, quỹ tín dụng nhân dân, "chân rết" của ngân hàng chính sách xã hội, chi nhánh của công ty tài chính… và minh bạch hóa thị trường tài chính là những biện pháp cần sớm được thực hiện trong thời gian tới. Theo đó, cần tiếp tục triển khai các kế hoạch mở rộng mạng lưới điểm giới thiệu dịch vụ, bán hàng thông qua việc hợp tác với các đối tác cung ứng sản phẩm; Hoàn tất thử nghiệm công nghệ cao trên các ứng dụng cho vay tự động nhằm tiếp cận nhanh chóng và mang đến các trải nghiệm vay linh hoạt cho các khách hàng tại khu vực nông thôn, vùng sâu vùng xa...

Tựu chung, tín dụng đen làm cho xã hội hết sức bất ổn, gây nên nhiều hệ lụy xấu cho những ai vướng phải, từ đó, kéo theo nhiều tệ nạn xã hội như: trộm cắp, cướp giật, ma túy… Để đẩy lùi vấn đề gây nhứt nhối này, cần phải có sự nỗ lực và vào cuộc của tất cả các cấp, các ngành. Việc ngành Công an bắt giữ một số đối tượng cho vay nặng lãi sẽ mang lại hiệu quả tức thời mà chưa thể giải quyết được nguyên nhân sâu xa, bởi người dân cần nguồn tài chính này để giải quyết các nhu cầu thiết yếu mà Nhà nước không thể đáp ứng được. Do đó, cần tập trung tăng cường an sinh xã hội, khả năng sinh kế cho người dân; Chú trọng phát triển các kênh tín dụng, chính thức… qua đó giảm thiểu tín dụng đen, góp phần ổn định xã hội.

Tài liệu tham khảo:

- Ngân hàng Nhà nước (2016), Thông tư số 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng;

- Ngân hàng Nhà nước (2016), Thông tư số 43/2016/TT-NHNN quy định về cho vay tiêu dùng của các công ty tài chính;

- Đức Nghiêm (2018), Ngân hàng Nhà nước thực hiện nhiều giải pháp góp phần hạn chế tín dụng đen, Thời báo Ngân hàng;

- Minh Hà (2018), Đẩy lùi tín dụng đen: Khó nhưng khả thi, Báo Realtimes;

- An Nhi, Cả nước xảy ra 7.624 vụ phạm tội liên quan đến tín dụng đen trong giai đoạn 2015-2018, Kinh tế và Dự báo;

- Thanh Hoa (2018), Tìm chế tài kiểm soát tín dụng đen, Thời báo Kinh doanh.