Tác động trái chiều từ kinh tế Trung Quốc

Việc gắn kết thương mại với Trung Quốc vừa tạo ra lợi ích lớn, vừa tạo sức ép không chỉ lên xuất khẩu mà còn lên quá trình công nghiệp hóa của các quốc gia khác.

Sau một năm chống chọi với COVID-19, ngành công nghiệp Trung Quốc bước vào năm 2021 với mức sụt giảm chỉ số giá sản xuất (PPI) lên tới 1,8%, tăng trưởng sản xuất công nghiệp chỉ 7,3% và lợi nhuận toàn ngành chỉ gần 4,1%. Vì vậy, việc PPI tăng 9,5% tháng 8/2021 đánh dấu sự phục hồi hoạt động sản xuất tại quốc gia này.

Tương quan giữa PPI và CPI

Sở dĩ PPI tháng 8/2021 tăng mạnh do một số nguyên nhân: Thứ nhất, mức tăng trưởng nền của năm 2020 rất thấp khi PPI tháng 8/2020 ghi nhận -2%. Thứ hai, khi phân tách tăng trưởng PPI thành giá nguyên liệu đầu vào của sản xuất công nghiệp và giá xuất xưởng thì PPI tăng chủ yếu do chi phí đẩy, chứ không phải do cầu kéo. Thứ ba, nguyên nhân khiến giá chi phí đầu vào tăng lên vừa do ảnh hưởng của giá hàng hóa cơ bản trên thế giới, vừa do nhu cầu và các chính sách nội địa của Trung Quốc. Thứ tư, quý IV luôn là quý mà hoạt động sản xuất công nghiệp và xuất khẩu của các nước diễn ra mạnh nhất.

PPI và chỉ số giá tiêu dùng (CPI) trên thực tế là hai hệ thống giá cả hoàn toàn khác nhau, mặc dù CPI cũng được hạch toán một phần vào trong PPI. Nhưng PPI tăng thì không nhất thiết làm tăng CPI. Tính bình quân 8 tháng thì CPI của Trung Quốc chỉ tăng 0,6%. Đặc biệt, CPI cơ bản (không bao gồm giá thực phẩm và năng lượng) tăng 1,2% trong tháng 8, có nghĩa là giá thực phẩm hoặc năng lượng đã giảm so với cùng kỳ.

Ảnh hưởng đến thế giới

Trung Quốc là một điển hình thành công đáng kinh ngạc của mô hình hướng ra xuất khẩu kiểu Đông Bắc Á. Nền kinh tế này không được lập trình để tiêu dùng, mà để xuất khẩu tìm kiếm ngoại tệ và tích lũy. Ở thời điểm huy hoàng nhất, chủ nghĩa trọng thương của Trung Quốc đã giúp thặng dư vãng lai của quốc gia này lên tới 10% GDP, rồi giảm dần về 1% GDP như hiện nay.

Nhưng như trên đã phân tích, việc tăng PPI mà không làm tăng mạnh CPI, không đủ để nhận định rằng Trung Quốc đang đẩy mạnh xuất khẩu sản lượng công nghiệp dư thừa ra bên ngoài. Trên thực tế, PPI đang tăng mạnh do mức cơ sở của năm 2020 thấp và giá cả đầu vào cho sản xuất đang tăng vọt. Tính chung 8 tháng đầu năm nay, xuất khẩu của Trung Quốc tăng 33,7% so với cùng kỳ năm ngoái (đạt 2.100 tỷ USD), trong khi nhập khẩu tăng 34,8% (đạt 1.730 tỷ USD) giúp nước này đạt mức thặng dư thương mại khoảng 370 tỷ USD. Sở dĩ Trung Quốc có thể liên tục đạt mức thặng dư thương mại quy mô lớn là bởi hiệu ứng sản xuất nhờ quy mô giúp giảm giá hoặc tạo ra sức cạnh tranh lớn với hàng hóa của các nước khác. Ngoài ra, việc tỷ giá được định giá thấp cũng tạo lợi thế.

Hai tác động

Về mặt lợi ích, các nước xuất khẩu nguyên vật liệu và nhiên liệu sẽ được lợi khi nhu cầu sản xuất công nghiệp và xuất khẩu của Trung Quốc gia tăng. Sự tăng giá mạnh mẽ của USD Australia khi làn sóng nhập khẩu than và thép từ Trung Quốc tăng lên là một ví dụ cho điều này. Đối với các nước tận dụng được lợi thế so sánh để sản xuất hàng trung gian, nguyên phụ liệu đầu vào như Malaysia, Thái Lan, Chile hoặc công nghệ nguồn như Mỹ, Nhật Bản, Đức, Hàn Quốc, Pháp… thì Trung Quốc càng xuất khẩu nhiều, họ càng được lợi lớn. Ngay cả những nước xuất khẩu nông sản như Việt Nam, Campuchia, Thái Lan, Brazil cũng sẽ được lợi từ sự gia tăng tiêu dùng tại Trung Quốc khi tầng lớp trung lưu tại đây tăng trưởng chóng mặt.

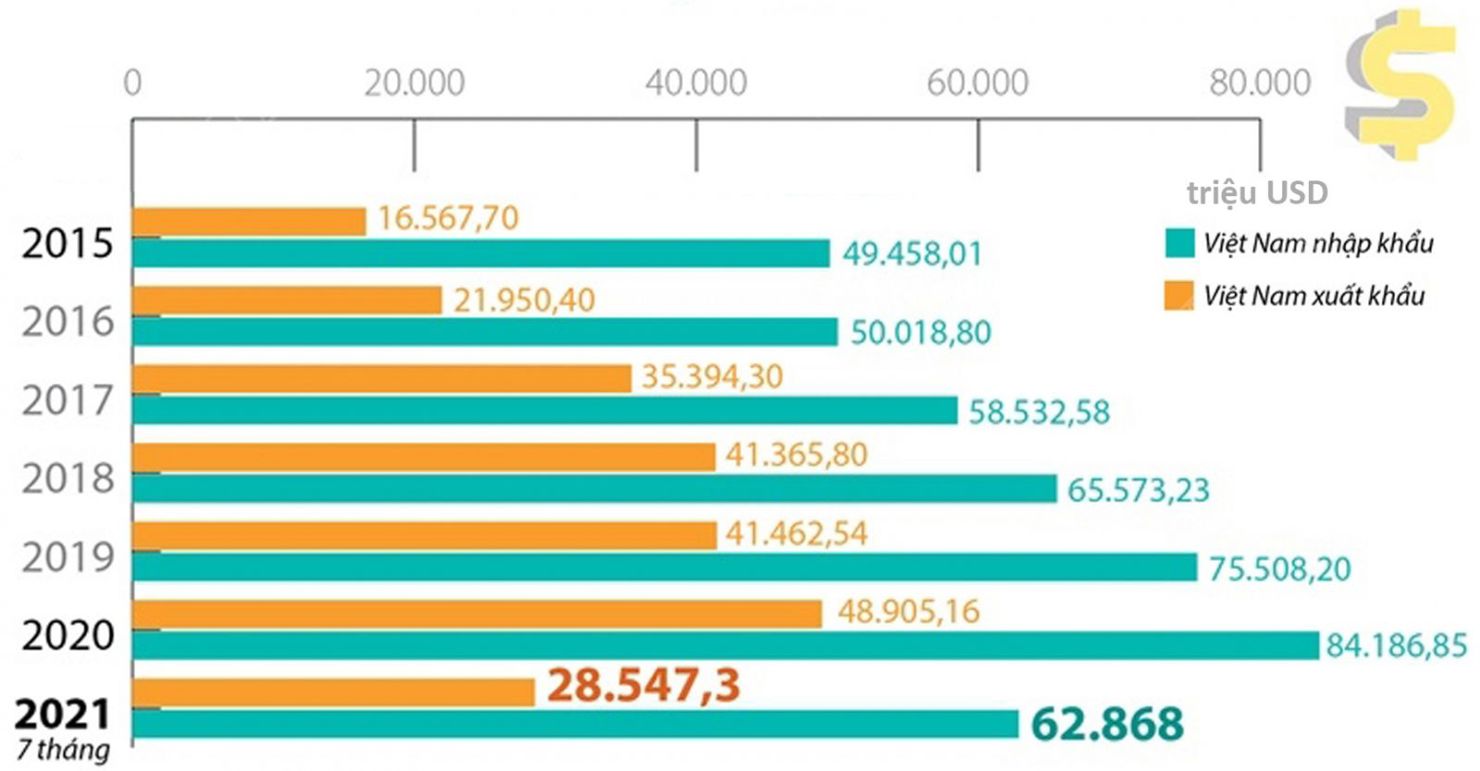

Nhưng ngược lại, hàng xuất khẩu Trung Quốc khi xuất hiện các căng thẳng địa chính trị sẽ khiến tình trạng đội lốt xuất xứ trở nên nghiêm trọng hơn và ảnh hưởng đến việc một nước thứ ba trừng phạt quốc gia để hàng Trung Quốc gắn nhãn mác hàng hóa của mình. Bên cạnh đó, việc thương mại phát triển quá thuận lợi với Trung Quốc sẽ khiến động lực phát triển công nghiệp nội địa của nhiều quốc gia bị thui chột. Chúng tôi gọi hiện tượng này là quá trình giải công nghiệp hóa. Chẳng hạn, ASEAN hiện đã có với Trung Quốc hai FTAs là ACFTA và RCEP. Trong 30 năm qua, thương mại hai chiều ASEAN – Trung Quốc đã tăng tới 80 lần, đưa ASEAN và Trung Quốc trở thành đối tác thương mại số một của nhau.

Bức tranh kinh tế Trung Quốc 8 tháng đầu năm nay có thể tác động ít nhiều đến Việt Nam, nhưng về dài hạn, việc điều chỉnh chiến lược kinh tế sẽ có ý nghĩa to lớn trong bối cảnh đại dịch cũng đã buộc nhiều quốc gia phải có sự chuyển hướng trong chính sách kinh tế dài hạn.

Việt Nam đã nhìn thấy những cơ hội về điều chỉnh cục diện kinh tế toàn cầu khi làn sóng rút vốn khỏi Trung Quốc để đầu tư sản xuất tại một thị trường thứ ba đang gia tăng; nhu cầu mở rộng ảnh hưởng và hợp tác kinh tế chất lượng cao giữa Mỹ với Việt Nam ngày một rõ nét; chuyển đổi số và công nghệ mới đang cho phép nhiều nước rút ngắn thời gian “đuổi bắt” với các nước có thu nhập cao. Nhưng để làm được điều này, Việt Nam có thể bắt đầu bằng việc đánh giá lại chính sách ngành và chính sách sử dụng nguồn lực giữa các khu vực và thành phần kinh tế.