Quản lý rủi ro trong hoạt động kiểm soát chi thường xuyên NSNN qua Kho bạc Nhà nước Trà Vinh

Quản lý rủi ro trong hoạt động kiểm soát chi thường xuyên ngân sách nhà nước nhằm nâng cao chất lượng, hiệu quả hoạt động là một trong những vấn đề quan trọng đặt ra đối với Kho bạc Nhà nước Trà Vinh nói riêng và hệ thống Kho bạc Nhà nước nói chung. Thực tế, công tác quản lý rủi ro trong hoạt động kiểm soát chi thường xuyên ngân sách nhà nước qua Kho bạc Nhà nước Trà Vinh cho thấy, bên cạnh những kết quả tích cực đạt được, vẫn còn một số tồn tại, hạn chế cần khắc phục, hoàn thiện.

Công tác quản lý rủi ro (QLRR) trong hoạt động kiểm soát chi (KSC) thường xuyên ngân sách nhà nước (NSNN) luôn được Kho bạc Nhà nước (KBNN) quan tâm tổ chức triển khai thực hiện bằng nhiều biện pháp nhằm giảm thiểu tối đa các rủi ro có thể xảy ra trong quá trình thực hiện nghiệp vụ chuyên môn cho công chức trong hệ thống KBNN.

KBNN Trà Vinh luôn quan tâm và triển khai các biện pháp nhằm phòng ngừa rủi ro trong hoạt động nghiệp vụ, như tổ chức tập huấn các quy trình nghiệp vụ, tổ chức hội nghị cảnh báo rủi ro... Tuy nhiên, quá trình thực hiện nhiệm vụ chuyên môn, luôn có những tác động, ảnh hưởng gây ra những rủi ro do nhiều nguyên nhân chủ quan lẫn khách quan như từ quy trình nghiệp vụ; cơ chế chính sách; năng lực trình độ chuyên môn của công chức làm công tác KSC; yếu tố công nghệ thông tin... Vấn đề đặt ra là làm thế nào để QLRR, kiểm soát chi NSNN đảm bảo nhanh chóng, chặt chẽ, tiết kiệm, đúng mục đích, hiệu quả nhất và hạn chế tối đa các rủi ro, sai sót có thể xảy ra. Vì vậy, việc QLRR trong hoạt động KSC thường xuyên NSNN qua KBNN Trà Vinh có ý nghĩa rất quan trọng.

Phương pháp nghiên cứu

Phương pháp nghiên cứu chủ yếu mà nhóm tác giả thực hiện trong nghiên cứu này là nghiên cứu định tính có kết hợp khảo sát thực tế, bằng cách thiết kế câu hỏi phỏng vấn cán bộ công chức làm công tác KSC thường xuyên NSNN trong KBNN Trà Vinh.

- Số liệu thứ cấp: Thu thập và tham khảo kết quả nghiên cứu, các báo cáo có liên quan đến rủi ro trong KSC thường xuyên NSNN qua KBNN Trà Vinh trong 03 năm (2016 - 2018).

- Số liệu sơ cấp: Thu thập dữ liệu thông qua bảng câu hỏi soạn sẵn phỏng vấn trực tiếp điều tra.

Kết quả phỏng vấn được mã hoá và nhập vào máy tính, sau đó sử dụng phần mềm Excel và SPSS for Windows để nhập số liệu vào máy tính để kiểm tra và điều chỉnh trước khi xử lý và phân tích.

Phương pháp phân tích dự kiến được sử dụng trong đề tài là phương pháp thống kê mô tả: Tổng hợp các phương pháp đo lường, mô tả và trình bày số liệu được ứng dụng vào lĩnh vực KSC thường xuyên NSNN qua KBNN Trà Vinh bằng cách rút ra những kết luận dựa trên số liệu và thông tin thu thập.

Thực trạng quản lý rủi ro trong hoạt động kiểm soát chi thường xuyên

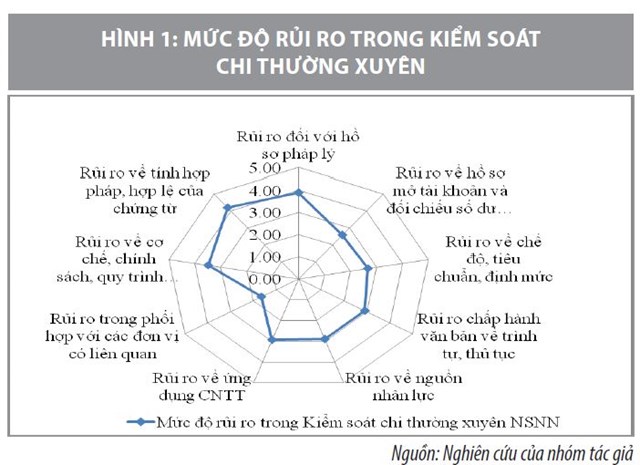

Nghiên cứu tiến hành khảo sát 52 công chức làm công tác KSC tại KBNN Trà Vinh. Tác giả đã đưa ra 9 yếu tố gây ra rủi ro trong hoạt động KSC thường xuyên NSNN bao gồm: Rủi ro đối với hồ sơ pháp lý; rủi ro về hồ sơ mở tài khoản và đối chiếu số dư tài khoản; rủi ro về chế độ, tiêu chuẩn, định mức; rủi ro về chấp hành văn bản về trình tự thủ tục; rủi ro về nguồn nhân lực; rủi ro về ứng dụng công nghệ thông tin; rủi ro về cơ chế, chính sách, quy trình nghiệp vụ thay đổi; rủi ro về tính hợp pháp, hợp lệ của chứng từ và rủi ro trong phối hợp với các đơn vị có liên quan.

Kết quả khảo sát công chức KSC tại KBNN Trà Vinh cho thấy: Yếu tố có mức độ rủi ro cao nhất là rủi ro về tính hợp pháp, hợp lệ của chứng từ có giá trị trung bình là 4,19; Tiếp theo là yếu tố rủi ro đối với hồ sơ pháp lý có giá trị trung bình là 3,89; Kế tiếp là rủi ro về cơ chế, chính sách, quy trình nghiệp vụ thay đổi có giá trị trung bình là 3,48; Yếu tố có giá trị trung bình thấp nhất là phối hợp với các đơn vị liên quan 1,63. Kết quả khảo sát công chức làm KSC thường xuyên cho thấy được những điểm mạnh và hạn chế trong hoạt động KSC thường xuyên qua KBNN Trà Vinh, là tiền đề, cơ sở để đưa ra các giải pháp, kiến nghị góp phần hạn chế rủi ro trong KSC thường xuyên NSNN qua KBNN Trà Vinh.

Bên cạnh những kết quả đạt được, thực tế QLRR trong hoạt động KSC thường xuyên NSNN qua KBNN Trà Vinh còn một số hạn chế, tồn tại như sau:

Thứ nhất, thời gian luân chuyển chứng từ trong nội bộ đã tăng lên một cách đáng kể, trong khi tổng số cán bộ không thay đổi. Cụ thể: việc luân chuyển, bàn giao chứng từ chi giữa cán bộ KSC và cán bộ kế toán phải được xác nhận bằng mật khẩu trên Hệ thống thông tin quản lý ngân sách và Kho bạc (TABMIS), dẫn đến mỗi lần giao nhận chứng từ lại phải xác nhận mật khẩu, mất khá nhiều thời gian để xử lý một bộ chứng từ; giao diện, bàn giao chứng từ, cũng như xử lý các sai sót khi được các bên phát hiện giữa kiểm soát chi và kế toán, giữa chương trình an ninh quốc phòng và Hệ thống TABMIS chưa thuận tiện, thường phát sinh các lỗi khi giao dịch. Với số lượng cán bộ không đổi, hoạt động QLRR trong KSC thường xuyên NSNN gặp nhiều áp lực hơn.

Thứ hai, các phần công việc trên TABMIS bị cắt khúc giữa hai phòng, bộ phận, đồng thời bị khống chế bởi thời gian thanh toán của ngân hàng, trong khi hệ thống TABMIS đôi khi quá tải, chạy chậm, dẫn đến thời gian xử lý chứng từ bị kéo dài hoặc giao diện từ hệ thống TABMIS sang hệ thống thanh toán chậm, gây mất nhiều thời gian nên cường độ lao động, áp lực công việc đối với từng cán bộ tăng lên. Đặc biệt, những tháng cuối năm, lượng chứng từ tăng đột biến, rất dễ xảy ra quá tải, ứ đọng, sai sót. Cán bộ KSC chỉ lo nhập thanh toán để kịp thời gian chuyển tiền, ảnh hưởng đến chất lượng công tác KSC và công tác kế toán thanh toán.

Thứ ba, chưa có bộ máy thực hiện nhiệm vụ quản lý và kiểm soát rủi ro. Khung QLRR đã được xây dựng nhưng việc tham chiếu khung kiểm soát rủi ro trong quá trình thực hiện nhiệm vụ của các cán bộ nghiệp vụ chưa thường xuyên nên chưa phát huy hiệu quả trong việc hạn chế rủi ro cho cán bộ khi tác nghiệp. Bên cạnh đó, cơ chế chính sách thường xuyên thay đổi nhưng chưa cập nhật kịp thời nội dung các sai sót xảy ra phù hợp với chế độ hiện hành nên không có tác dụng cảnh báo rủi ro theo mục tiêu đề ra.

Thứ tư, chưa xây dựng đầy đủ Khung QLRR và quy trình thực hiện QLRR trong công tác KSC NSNN. Khung kiểm soát QLRR trong các hoạt động nghiệp vụ nhằm giúp cho các đơn vị trong hệ thống KBNN nhận diện, đánh giá và đo lường mức độ rủi ro, chủ động các biện pháp phòng ngừa và hạn chế rủi ro; giúp cho lãnh đạo KBNN các cấp, các cán bộ công chức làm nghiệp vụ nhận thức được sự cần thiết để xác định và xử lý rủi ro trong thực hiện nhiệm vụ; thông qua kiểm soát các rủi ro tăng cường tính tuân thủ các yêu cầu pháp lý, các quy định nghiệp vụ theo quy định của Luật NSNN, Thông tư hướng dẫn của Bộ Tài chính, quy trình nghiệp vụ của KBNN; nâng cao hiệu quả hoạt động, giảm thiểu sai sót, vi phạm trong của công chức KBNN trong quá trình thực hiện nhiệm vụ. Tuy nhiên, khung QLRR và quy trình thực hiện QLRR trong công tác KSC NSNN chưa được xây dựng đầy đủ.

Thứ năm, về nguồn nhân lực và công tác đào tạo, bồi dưỡng nghiệp vụ cho cán bộ, công chức. Do thực hiện các đề án tập trung đầu mối KSC, việc sáp nhập công việc KSC thường xuyên và KSC đầu tư chung một đầu mối, nên công chức làm công tác KSC bước đầu còn lúng túng, chưa sâu, còn chậm trễ, xảy ra sai sót trong nghiệp vụ. Các đơn vị phải tốn kém kinh phí, thời gian, công sức để đào tạo, bồi dưỡng nghiệp vụ lại cho toàn thể công chức làm công tác KSC, cả công chức làm công tác KSC chi thường xuyên và KSC đầu tư xây dựng cơ bản; phân luồng công việc chồng chéo, lãnh đạo phụ trách nhiều việc… nên hiệu quả chưa cao. Điều đó đòi hỏi sự quan tâm hơn đối với công tác đào tạo, bồi dưỡng đối với nghiệp vụ KSC NSNN cho đội ngũ công chức làm nhiệm vụ KSC.

Thứ sáu, về ứng dụng công nghệ thông tin trong các hoạt động nghiệp vụ KBNN. Ngoài các hạn chế nêu trên thì việc ứng dụng CNTT trong công tác KSC trong thời gian qua cũng còn nhiều hạn chế, ảnh hưởng không nhỏ đến việc quản lý rủi ro của đơn vị. Một số đơn vị sử dụng chương trình cảnh báo rủi ro, chương trình quản lý kiểm tra biên chế, quỹ lương, quản lý hồ sơ tài khoản, kiểm tra mẫu dấu, mẫu chữ ký, quản lý hồ sơ giao dịch một cửa trong quá trình KSC thường xuyên, tuy nhiên chưa phát huy hiệu quả và cũng chưa sử dụng rộng rãi trong toàn hệ thống. Bên cạnh đó, việc chưa xây dựng chương trình ứng dụng tin học để tiếp nhận, theo dõi hồ sơ cũng là một bất cập. KBNN Trà Vinh còn đang thực hiện thủ công chưa có chương trình tin học hỗ trợ đầy đủ nên việc quản lý giao dịch theo cơ chế “một cửa” vẫn còn xảy ra những tiêu cực trong quá trình giao nhận, xử lý hồ sơ, chứng từ, còn để khách hàng phản ánh trễ hẹn, công tác quản lý văn bản và quản lý hồ sơ đăng ký mẫu dấu còn thực hiện thủ công.

Giải pháp hoàn thiện công tác quản lý rủi ro trong kiểm soát chi thường xuyên NSNN

Định hướng và mục tiêu phát triển hệ thống KBNN đến năm 2020 là: “Xây dựng KBNN hiện đại, hoạt động an toàn, hiệu quả và phát triển ổn định vững chắc trên cơ sở cải cách thể chế, chính sách, hoàn thiện tổ chức bộ máy, gắn với hiện đại hóa công nghệ và phát triển nguồn nhân lực để thực hiện tốt các chức năng: quản lý quỹ NSNN và các quỹ tài chính nhà nước; quản lý ngân quỹ và quản lý nợ Chính phủ; tổng kế toán nhà nước nhằm tăng cường năng lực, hiệu quả và tính công khai, minh bạch trong quản lý các nguồn lực tài chính của Nhà nước. Đến năm 2020, các hoạt động KBNN được thực hiện trên nền tảng công nghệ thông tin hiện đại và hình thành Kho bạc điện tử”. Theo đó, công tác quản lý và kiểm soát rủi ro trong KSC thường xuyên NSNN qua KBNN Trà Vinh cần tăng cường theo các hướng như sau:

Một là, yêu cầu phải có cơ quan có thẩm quyền thực hiện kiểm tra, giám sát quá trình chi tiêu để phát hiện và ngăn chặn kịp thời những hiện tượng tiêu cực; đồng thời phát hiện những kẽ hở trong cơ chế quản lý. Trong quá trình kiểm tra kiểm soát cần có những kiến nghị nhằm sửa đổi, bổ sung hay kịp thời ban hành những cơ chế quản lý phù hợp, chặt chẽ hơn, tránh sai phạm và lãng phí có thể xảy ra trong việc sử dụng NSNN của các cơ quan, đơn vị.

Hai là, xây dựng và triển khai bộ máy và quy trình quản lý và kiểm soát rủi ro trong công tác kiểm soát chi NSNN nhằm hỗ trợ một cách đắc lực và hiệu quả cho công tác kiểm soát chi và kiểm tra, kiểm soát nội bộ hệ thống KBNN; đảm bảo an toàn, hiệu quả trong quản lý, kiểm soát chi và quản lý quỹ NSNN.

Ba là, từng bước xây dựng các bộ công cụ cảnh báo và cảnh báo sớm rủi ro trong công tác kiểm soát chi NSNN để kịp thời nhận diện, đánh giá, kiểm soát, khắc phục và xử lý rủi ro.

Bốn là, kịp thời phát hiện, ngăn chặn các hiện tượng, hành vi vi phạm pháp luật về chính sách, chế độ, tiêu chuẩn, định mức chi NSNN. Đồng thời, xử lý chính xác, triệt để các rủi ro, tổn thất về tài chính đảm bảo cho hệ thống KBNN ổn định, phát triển an toàn và lành mạnh, hiệu quả và vững chắc.

Tài liệu tham khảo:

Luật Ngân sách Nhà nước (Luật số 83/2015/QH 13, ngày 25/6/2015);

Thông tư số 161/2012/TT-BTC ngày 02/10/2012 của Bộ Tài chính về hướng dẫn chế độ kiểm soát, thanh toán các khoản chi Ngân sách Nhà nước qua Kho bạc Nhà nước;

Thông tư số 39/2016/TT -BTC ngày 01/3/2016 của Bộ Tài chính về sửa đổi, bổ sung một số điều của Thông tư số 161/2012/TT-BTC ngày 02/10/2012 hướng dẫn chế độ kiểm soát, thanh toán các khoản chi Ngân sách Nhà nước qua Kho bạc Nhà nước;

Quyết định số 208/QĐ-KBNN ngày 9/4/2011 của Tổng Giám đốc Kho bạc Nhà nước về việc ban hành tạm thời khung kiểm soát quản lý rủi ro trong công tác kiểm soát thanh toán vốn đầu tư xây dựng cơ bản qua Kho bạc Nhà nước.