Dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm tại Việt Nam

Hoạt động hỗ trợ giải quyết bồi thường (TPA) có vai trò quan trọng đối với sự phát triển của thị trường bảo hiểm. Mô hình dịch vụ này hiện đang rất phát triển ở các nước trong khu vực như Singapore, Malaysia, Philippins, Indonesia và đặc biệt là ở Ấn Độ. Tuy nhiên, ở Việt Nam, loại hình dịch vụ này còn hoạt động dè dặt do chưa có khung khổ pháp lý về hoạt động phụ trợ bảo hiểm. Điều này dẫn đến khó khăn, lúng túng trong quá trình thực thi. Nhằm đáp ứng các yêu cầu, xu hướng mới trong điều kiện nước ta hiện nay, nên tập trung đẩy mạnh dịch vụ phụ trợ bảo hiểm tạo điều kiện đa dạng hóa các loại hình dịch vụ nhằm thu hút sự chú ý của khách hàng.

Khái quát về dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm

TPA (Third Party Adminiatrator) có nghĩa là dịch vụ hỗ trợ bồi thường thông qua bên thứ 3 (bên thứ nhất là nhà bảo hiểm, bên thứ 2 là khách hàng hoặc công ty môi giới bảo hiểm đại diện quyền lợi khách hàng và bên thứ 3 là đơn vị giải quyết bồi thường độc lập). Theo đó, doanh nghiệp bảo hiểm (DNBH) và khách hàng cùng thông qua một đơn vị thứ 3 hỗ trợ thu thập hồ sơ, xác minh nguyên nhân và thực hiện giải quyết quyền lợi bảo hiểm theo đúng hợp đồng bảo hiểm, các thoả thuận và quy tắc bảo hiểm.

Theo Khoản 1, Điều 1 - Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh Bảo hiểm, Luật Sở hữu trí tuệ số 42/2019/QH14 (ngày 14/06/2019) thì hỗ trợ giải quyết bồi thường bảo hiểm là hoạt động hỗ trợ bên mua bảo hiểm, người được bảo hiểm, người thụ hưởng hoặc DNBH thực hiện các thủ tục giải quyết bồi thường bảo hiểm. Cá nhân trực tiếp thực hiện hoạt động hỗ trợ giải quyết bồi thường bảo hiểm phải đáp ứng các điều kiện về văn bằng, chứng chỉ: (1) Có văn bằng từ cao đẳng trở lên; (2) Có chứng chỉ về hỗ trợ giải quyết bồi thường bảo hiểm.

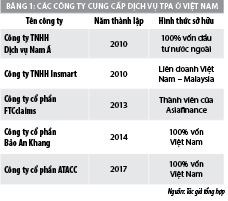

Mô hình TPA ra đời năm 2005, cùng lúc với sự ra mắt của các sản phẩm bảo hiểm tai nạn kết hợp với sức khỏe (sau này gọi là Bảo hiểm Sức khỏe). Sự xuất hiện của loại hình dịch vụ này trong thời kỳ đầu đã đem đến những giải pháp tích cực cho các DNBH nhằm triển khai nhanh sản phẩm bảo hiểm ra ngoài thị trường. Ban đầu, mô hình này xuất hiện dưới hình thức là bộ phận cung cấp dịch vụ quản lý bồi thường tại một DN môi giới bảo hiểm có 100% vốn đầu tư nước ngoài. Sau này, bộ phận đó tách ra và mở thành một DN hoạt động độc lập, thị trường cũng theo xu thế đó xuất hiện thêm một vài công ty cung cấp cùng một loại hình dịch vụ TPA (Bảng 1).

Vai trò của dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm

Dịch vụ TPA mang lại lợi ích thiết thực cho cả khách hàng và DNBH, cụ thể:

Việc giải quyết quyền lợi bảo hiểm thông qua TPA hiện nay nhận được sự quan tâm đặc biệt của các công ty môi giới bảo hiểm và doanh nghiệp bảo hiểm đối với các dịch vụ liên quan đến nghiệp vụ bảo hiểm sức khoẻ y tế và đang được mở rộng áp dụng cho các nghiệp vụ bảo hiểm khác như bảo hiểm xe cơ giới, bảo hiểm hàng hoá... Tuy nhiên, sau hơn 14 năm phát triển sản phẩm, số lượng công ty cung cấp dịch vụ TPA đang hoạt động trên thị trường bảo hiểm Việt Nam chỉ mới có 05 công ty, ít hơn rất nhiều so với các nước trong khu vực.

Thứ nhất, bên thứ ba TPA không có quyền lợi liên quan đến quyền lợi bảo hiểm, do đó, bằng tính chuyên nghiệp và đội ngũ nhân sự được đào tạo bài bản của mình, họ sẽ giải quyết quyền lợi cho khách hàng và DNBH tương đối độc lập, minh bạch, rõ ràng, không thiên vị.

Thứ hai, đội ngũ nhân sự TPA được đào tạo bài bản, chuyên nghiệp và tuân thủ quy trình do khách hàng và DNBH xác lập. Do đó, họ sẽ đảm bảo chính xác tiến độ thời gian tác nghiệp và giải quyết quyền lợi khách hàng.

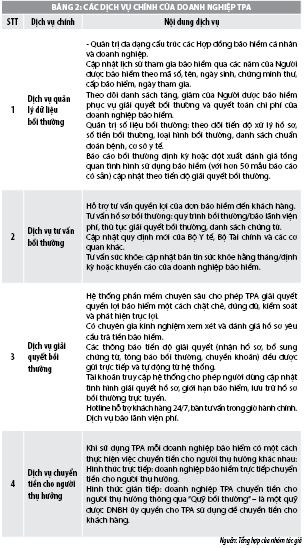

Thứ ba, bằng công nghệ, hệ thống mạng lưới dịch vụ và các đối tác khác, TPA có thể cung cấp các giá trị gia tăng mà bản thân DNBH không có hoặc chưa cung cấp được nhằm nâng cao tính cạnh tranh cho sản phẩm và gia tăng quyền lợi cho khách hàng như: Bảo lãnh viện phí nội trú và ngoại trú 24/7, Tổng đài chăm sóc khách hàng, Thông báo bằng tin nhắn, Quản lý và phân tích dữ liệu bồi thường, Tư vấn cải thiện, Thiết kế sản phẩm/quyền lợi bảo hiểm.

Việc giải quyết quyền lợi bảo hiểm thông qua TPA hiện nay nhận được sự quan tâm đặc biệt của các công ty môi giới bảo hiểm và DNBH đối với các dịch vụ liên quan đến nghiệp vụ bảo hiểm sức khoẻ y tế dành cho các tập đoàn lớn để đảm bảo quyền lợi giữa các bên khi xảy ra sự kiện bảo hiểm. Xu hướng này tiếp tục được các DNBH và môi giới bảo hiểm mở rộng áp dụng cho các nghiệp vụ bảo hiểm khác như bảo hiểm xe cơ giới, bảo hiểm tài sản kỹ thuật, bảo hiểm hàng hoá... để tránh các tranh chấp có thể phát sinh dẫn đến giải quyết quyền lợi kéo dài.

Những hạn chế của dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm ở Việt Nam

Mặc dù, mang lại nhiều lợi ích cho các bên, song đến nay, dịch vụ TPA ở Việt Nam vẫn còn tồn tại một số hạn chế sau:

Thứ nhất, số lượng DN ít, thị trường hoạt động hẹp. Sau hơn 14 năm phát triển sản phẩm, số lượng công ty cung cấp dịch vụ TPA đang hoạt động trên thị trường bảo hiểm Việt Nam chỉ đếm trên đầu ngón tay (05 công ty tại Bảng 1) và con số này ít hơn rất nhiều so với các nước trong khu vực (chỉ riêng số lượng doanh nghiệp TPA liên kết với bệnh viện Thomson (Thomson Hospital Kota Damansara) của Malaysia (Bảng 2) đã gấp 2,5 lần tổng số công ty TPA có tại Việt Nam). Không chỉ khiêm tốn về số lượng, các DN trong lĩnh vực TPA ở Việt Nam chủ yếu giới thiệu các dịch vụ bảo hiểm gốc trong lĩnh vực bảo hiểm phi nhân thọ và chỉ tập trung vào một số nghiệp vụ: bảo hiểm xe cơ giới (chiếm khoảng 16%), bảo hiểm sức khỏe (chiếm hơn 60%) tổng phí bảo hiểm thu xếp quan môi giới bảo hiểm hằng năm (Báo cáo DN Insmart năm 2013-2016 và Báo cáo DN ATACC năm 2017-2018).

Do khuôn khổ pháp lý về hoạt động TPA chỉ mới được quy định rõ tại “Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh Bảo hiểm, Luật sở hữu trí tuệ số 42/2019/QH14” nên gần như trước đó, dịch vụ cung cấp chỉ giới hạn ở hoạt động thu xếp giải quyết bồi thường và chi trả tiền bồi thường là chủ yếu. Các đặc tính khác của công ty dịch vụ TPA chưa được khai thác triệt để nhằm đem đến trải nghiệm tốt hơn cho khách hàng.

Thứ hai, khối lượng sử dụng dịch vụ TPA còn thấp. Trong 3 năm gần đây, mặc dù thị trường bảo hiểm ghi nhận Bảo hiểm sức khỏe có mức tăng trưởng bình quân năm trên 20% nhưng khối lượng sử dụng dịch vụ TPA chỉ chiếm một tỷ trọng rất nhỏ, chưa tương xứng với tiềm năng của thị trường (Cần Anh Tùng, 2019). Dịch vụ TPA chủ yếu được sử dụng thông qua kênh môi giới bảo hiểm, tuy nhiên, các DNBH lớn trên thị trường lại có xu hướng tự bồi thường mặc dù mức phí TPA đưa ra là khá cạnh tranh.

Thứ ba, cạnh tranh không lành mạnh còn diễn biến phức tạp. Do không có quy định pháp lý cụ thể nên việc tính phí TPA thường là tự phát gây ra cạnh tranh không công bằng, phí hiện tại được tính từ 4% đến 7% (Lương Thu Oanh, 2019). Một số TPA sẵn sàng giảm tối đa chi phí xuống dưới mức đảm bảo hòa vốn hoặc thậm chí không nhận phí từ DNBH mà bắt tay với môi giới bảo hiểm để chiếm lấy thị phần. Bên cạnh đó, DNBH do chịu áp lực về cắt giảm chi phí nên thương xuyên ép phí TPA xuống đã gây ảnh hưởng tiêu cực đến hoạt động TPA hiện nay.

Thứ tư, trình độ nhân viên bồi thường không đảm bảo chất lượng do nhân lực không ổn định, không được đào tạo bài bản, chủ yếu bằng hình thức "cầm tay chỉ việc".

Thứ năm, không kiểm soát được việc sử dụng Quỹ bồi thương. Thực tế, DNBH nào chọn hình thức thanh toán gián tiếp sẽ phải tạm ứng cho TPA một khoản tiền gọi là Quỹ bồi thường, quá trình sử dụng DNBH bị động không kiểm soát được dòng tiền, khi kết thúc hợp đồng thường bị khó khăn trong việc quyết toán lại Quỹ.

Thứ sáu, DN môi giới bảo hiểm thường là bên yêu cầu DNBH phải sử dụng TPA và đưa ra những điều kiện mở rộng, bảo hiểm bổ sung không đúng với tập quán, không đồng bộ với nội dung đơn bảo hiểm và lấn sang phạm vi một số sản phẩm bảo hiểm khác gây khó khăn trong việc giải quyết quyền lợi bảo hiểm, gây tranh cãi không có căn cứ do đó phần thiệt hại thuộc về DNBH. Nguyên nhân của những hạn chế trên là do khung pháp lý chỉ mới định nghĩa dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm vào 6/2019 tại Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh Bảo hiểm, Luật Sở hữu trí tuệ số 42/2019/QH14, cho nên các DNHBH vẫn còn e ngại khi ủy quyền bồi thường cho các công ty dịch vụ TPA.

Bên cạnh đó, các DNBH đang xem việc sử dụng dịch vụ TPA là có rủi ro vì họ cho rằng TPA có thể sẽ giải quyết bồi thường một cách rộng rãi hơn vì tiền bồi thường không phải của TPA. Ở một khía cạnh khác, các TPA lại gặp khó khăn từ chính quan điểm thiếu thống nhất của DNBH về hướng dẫn bồi thường: DNHBH có xu hướng siết chặt hơn khi ủy quyền qua cho các đơn vị TPA, nhưng khi bồi thường trực tiếp lại trở nên “khá thoáng và rộng rãi”. Điều này dẫn đến sự hoài nghi của khách hàng về sự chính xác và tính chuyên nghiệp của các công ty dịch vụ TPA.

Thực tế hiện nay, DNBH không mấy mặn mà giao Quỹ bồi thường cho các TPA quản lý, mặc dù việc quản lý bồi thường luôn được báo cáo do DNBH định kỳ hàng tuần, hàng tháng một cách đầy đủ và minh bạch.

Từ những lý do trên, các DNBH cho rằng dịch vụ TPA không đáng tin cậy, mặc dù trong rất nhiều trường hợp việc hậu kiểm đều cho thấy xác suất xảy ra sai sót là rất nhỏ, thường dưới 0,5% (Cần Anh Tùng, 2019). Mặc dù, các đơn vị TPA phải hoàn toàn chịu trách nhiệm khi để ra sai sót trong việc quản lý bồi thường, tuy nhiên, do khung khổ pháp lý quy định còn hạn chế về hoạt động TPA, các DNBH vẫn sẽ hậu kiểm 100% hồ sơ đã ủy quyền để tránh thiếu sót trong công tác quản lý. Điều này vô tình làm công việc quản lý bồi thường không những không được giảm tải mà còn bị gấp đôi chi phí và nguồn lực khi DNBH sử dụng TPA.

Giải pháp phát triển dịch vụ hỗ trợ giải quyết bồi thường bảo hiểm ở Việt Nam

Để đẩy mạnh hoạt động TPA tại Việt Nam nhằm góp phần thúc đẩy phát triển thị trường bảo hiểm, cần thực hiện đồng bộ nhiều giải pháp. Trong đó, việc hoàn thiện các khung quy định pháp lý nhằm tạo cơ sở và môi trường đối với hoạt động TPA này là hết sức cần thiết. Cụ thể:

Thứ nhất, ban hành các quy định về phạm vi hoạt động, nghĩa vụ và quyền lợi của các công ty TPA một cách cụ thể. Hoạt động TPA tại Việt Nam còn mang tính tự phát, chính vì vậy các bên liên quan vẫn còn dè chừng trong việc hợp tác, việc quy định rõ phạm vi hoạt động sẽ giúp các DNHBH chủ động tiếp cận hoạt động TPA hơn.

Thứ hai, ban hành các quy định ràng buộc về hành vi ứng xử trong quá trình đấu thầu dịch vụ nhằm đảm bảo minh bạch, cạnh tranh công bằng giữa các DNBH và các công ty TPA.

Thứ ba, Bộ Tài chính kết hợp với các cơ quan chức năng liên quan quy định về khung tỷ lệ phí TPA và mức xử phạt hành chính đối với hành vi vi phạm trong hoạt động TPA nhằm tạo môi trường cạnh tranh lành mạnh, đủ tính răn đe và góp phần tạo cơ sở để bảo vệ quyền lợi của các bên liên quan.

Thứ tư, quy định rõ và chi tiết về trách nhiệm và nghĩa vụ của các bên liên quan đến việc sử dụng Quỹ bồi thường để tạo sự an tâm và tin tưởng của DNBH vào các công ty TPA.

Tài liệu tham khảo:

1. Quốc hội (2019), Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh Bảo hiểm, Luật Sở hữu trí tuệ số 42/2019/QH14 ngày 14/06/2019;

2. Vụ Hợp tác Quốc tế (2019), Cam kết về dịch vụ phụ trợ bảo hiểm của Việt Nam tại Hiệp định CPTPP và các Hiệp định thương mại tự do, Bài viết kỷ yếu hội thảo “Phát triển dịch vụ phụ trợ bảo hiểm tại Việt Nam và định hướng chính sách” - Bộ Tài chính, tháng 04/2019;

3. Bảo Việt Nhân thọ (2019), Vai trò của dịch vụ phụ trợ bảo hiểm: góc nhìn từ doanh nghiệp bảo hiểm nhân thọ, Bài viết kỷ yếu hội thảo “Phát triển dịch vụ phụ trợ bảo hiểm tại Việt Nam và định hướng chính sách” - Bộ Tài chính, tháng 04/2019;

4. Cần Anh Tùng (2019), Ban hành các quy định pháp lý về dịch vụ hỗ trợ giải quyết bồi thường nhằm thúc đẩy phát triển thị trường bảo hiểm Việt Nam, Bài viết kỷ yếu hội thảo “Phát triển dịch vụ phụ trợ bảo hiểm tại Việt Nam và định hướng chính sách” - Bộ Tài chính, tháng 04/2019;

5. Lương Thu Oanh (2019), Góc nhìn của bảo hiểm phi nhân thọ về TPA trong phát triển thị trường bảo hiểm Việt Nam, Bài viết kỷ yếu hội thảo “Phát triển dịch vụ phụ trợ bảo hiểm tại Việt Nam và định hướng chính sách” – Bộ Tài chính, tháng 04/2019.