Biên lợi nhuận của ngân hàng sẽ cải thiện từ quý IV/2023

Biên lãi thuần hay Tỷ suất lợi nhuận thuần (NIM) của các ngân hàng thương mại (NHTM) đã tạo đáy trong quý II/2023 sau thời gian tăng lãi suất huy động cùng tín dụng suy yếu, nhưng dự báo sẽ cải thiện trong những tháng cuối năm nhờ các chính sách hỗ trợ.

Hệ số NIM là thước đo quan trọng đánh giá được khả năng sinh lời của ngân hàng. NIM sẽ cho biết, 100 đồng tài sản sinh lãi tạo ra bao nhiêu đồng lợi nhuận ròng cho ngân hàng.

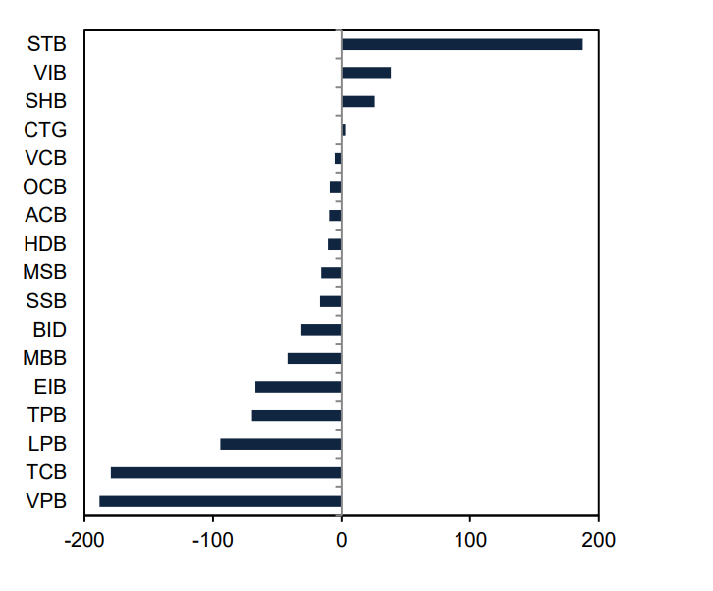

Tổng hợp báo cáo tài chính các NHTM niêm yết cho thấy, NIM bị thu hẹp nhiều hơn vào quý II/2023 ở hầu hết các ngân hàng. Trung bình các ngân hàng ghi nhận NIM giảm 100 – 150 điểm cơ bản so với cùng kỳ năm ngoái.

Các NHTM có NIM giảm mạnh nhất bao gồm VPBank và Techcombank, chủ yếu do nhu cầu các mảng cho vay chủ lực như tiêu dùng hay bất động sản của những ngân hàng này bị sụt giảm nghiêm trọng.

Ở chiều ngược lại, Sacombank, VIB và SHB là những NHTM ghi nhận tăng trưởng trong thời gian qua. Nguyên nhân đến từ thanh khoản của những ngân hàng này không quá căng thẳng do cấu trúc danh mục cho vay tương đối lành mạnh và không chịu áp lực tăng lãi suất huy đồng nhằm

Theo Công ty Chứng khoán VPBank (VPBankS), trong giai đoạn năm 2022, đặc biệt vào nửa cuối năm, các điều chỉnh quyết liệt về chính sách tiền tệ, cũng như ảnh hưởng kém tích cực từ thị trường trái phiếu, mức nền lãi suất huy động tăng cao trong bối cảnh thanh khoản căng thẳng.

Lãi suất huy động bắt đầu giảm từ quý I/2023 nhưng do độ trễ của kỳ hạn nên chưa thể phản ánh tích cực ngay vào chi phí vốn (COF) của ngân hàng. Cùng với CASA (tiền gửi không kỳ hạn) không khả quan, chênh lệch giữa tỷ suất sinh lời và chi phí vốn bị thu hẹp đáng kể dẫn đến áp lực NIM.

VPBankS cho rằng, NIM của các ngân hàng cũng đã tạo đáy trong quý II/2023 và dự kiến sẽ cải thiện trong quý III và quý IV nhờ các chính sách hỗ trợ từ cơ quan quản lý.

Nhu cầu tín dụng và tiêu dùng hạn hẹp, đi kèm với những khó khăn của các doanh nghiệp trong nước cũng cho thấy xu hướng giảm NIM toàn ngành. Sau đáy ở thời kỳ COVID-19, các chính sách nới lỏng tiền tệ, NIM của ngành Ngân hàng bứt tốc rất nhanh, song có đợt chững lại do sự căng thẳng thanh khoản vào cuối 2022, sau đó NIM toàn ngành đi lùi vào nửa đầu năm 2023.

Tuy nhiên, theo VPBankS, mức giảm còn nhẹ cho thấy áp lực về NIM dù có những lúc vẫn ở mức độ không cao. Với các chính sách hỗ trợ của các cơ quan quản lý, NIM có thể đi ngang hoặc phục hồi nhẹ từ quý IV/2023 trở đi.

2023 là năm nền kinh tế Việt Nam có nhiều chính sách tháo gỡ, hỗ trợ thị trường Bất động sản, hạ lãi suất, giảm thuế Giá trị gia tăng... Đây chính là động lực để thúc đẩy tăng trưởng tín dụng và triển vọng lợi nhuận cho ngành Ngân hàng, cải thiện NIM các ngân hàng.

Mức độ thu hẹp của NIM thể hiện rõ ràng hơn ở nhóm ngân hàng quy mô nhỏ gặp khó khăn về thanh khoản, trong khi nhóm ngân hàng có lợi thế về CASA, tiếp cận được nguồn vốn offshore giá rẻ sẽ chịu ít áp lực hơn. Các ngân hàng vẫn giữ được mức NIM ổn định và tăng trưởng nhẹ là các ngân hàng quốc doanh với lợi thế chi phí vốn rẻ.

đến ngành Bảo hiểm")