Giảm lãi suất điều hành thúc đẩy thị trường chứng khoán tăng trưởng

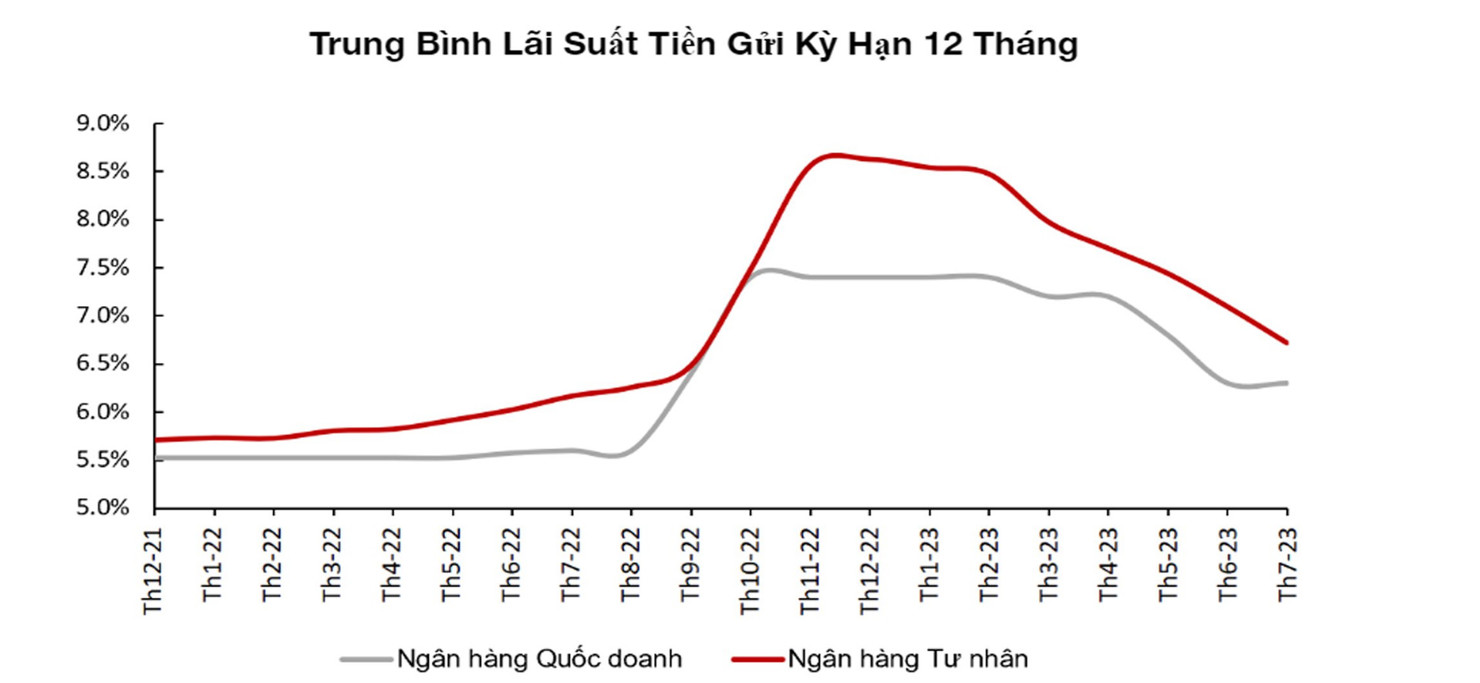

Việc hạ lãi suất điều hành của Ngân hàng Nhà nước (NHNN) Việt Nam thúc đẩy các ngân hàng thương mại (NHTM) giảm lãi suất huy động và lãi suất cho vay (lãi suất huy động đã giảm khoảng 150 điểm cơ bản kể từ đầu năm đến nay), góp phần cho chỉ số VN-Index tăng hơn 20% kể từ đầu năm (tính đến ngày 8/8/2023).

Nhận định trên vừa được ông Michael Kokalari - Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital đưa ra trong phân tích mang tên “Cắt giảm lãi suất điều hành thúc đẩy thị trường chứng khoán Việt Nam tăng trưởng”.

Trên thực tế, NHNN đã cắt giảm lãi suất điều hành 4 lần trong năm nay, giảm 150 điểm cơ bản xuống còn 4,5% (đối với lãi suất tái cấp vốn), trái ngược với Ngân hàng Dự trữ Liên bang Mỹ (Fed) đã tăng lãi suất bốn lần trong năm 2023, tăng 100 điểm cơ bản lên 5,5%.

NHNN đã cắt giảm lãi suất và thực hiện các biện pháp khác nhằm thúc đẩy tăng trưởng GDP của Việt Nam sau khi tăng trưởng GDP giảm từ 6,4% so với cùng kỳ năm ngoái trong nửa đầu năm 2022 xuống còn 3,7% trong nửa đầu năm 2023.

“Việc cắt lãi suất điều hành của NHNN thúc đẩy các NHTM giảm lãi suất huy động và lãi suất cho vay (lãi suất huy động đã giảm khoảng 150 điểm cơ bản kể từ đầu năm đến nay), góp phần cho chỉ số VN-Index tăng hơn 20% kể từ đầu năm (tính đến ngày 8/8/2023), ông Michael Kokalari nhận định.

VinaCapital kỳ vọng sự phục hồi mạnh mẽ về tăng trưởng GDP và tăng trưởng lợi nhuận vào năm 2024 sẽ đẩy giá cổ phiếu tăng cao hơn. Mặc dù VinaCapital không kỳ vọng, việc nới lỏng chính sách tiền tệ của NHNN sẽ hỗ trợ nhiều cho tăng trưởng GDP năm 2023, vì lãi suất không phải là nguyên nhân chính gây ra sự trì trệ cho nền kinh tế Việt Nam trong năm nay.

Theo VinaCapital, tăng trưởng kinh tế Việt Nam chậm lại trong năm 2023 chủ yếu do sự sụt giảm nhu cầu đối với các sản phẩm "Made in Vietnam", điều này tác động mạnh mẽ đến hoạt động sản xuất (sản xuất chậm lại ảnh hưởng phần lớn đến mức giảm gần 3 điểm % tăng trưởng GDP trong nửa đầu năm nay).

Thêm vào đó, ước tính tiêu dùng hộ gia đình tại Việt Nam hiện chỉ đang tăng với tốc độ khoảng 2-3%. Nếu loại bỏ yếu tố về lạm phát, tiêu dùng hộ gia đình tại Việt Nam thường tăng với tốc độ 8-9%, nhưng lo ngại của người tiêu dùng về thị trường bất động sản "đóng băng" tại Việt Nam và các vấn đề khác đã làm giảm tốc độ tăng trưởng tiêu dùng trong thời điểm hiện tại.

Tuy nhiên, nếu xét tổng thể, tăng trưởng tiêu dùng tại Việt Nam vẫn đang được hỗ trợ bởi lượng khách du lịch nước ngoài quay trở lại, đạt gần 70% so với mức trước đại dịch COVID-19.

Giá cổ phiếu được hỗ trợ bởi lãi suất giảm

Vào thời điểm cuối năm 2022, NHNN đã tăng lãi suất điều hành hai lần, với mức tăng thêm là 200 điểm cơ bản, nhằm hỗ trợ giá trị của VND. Trong cùng kỳ, Fed cũng tăng mạnh lãi suất để kiềm chế lạm phát tại Mỹ, dẫn đến chỉ số USD/XYD tăng gần 20% vào cuối năm 2022.

Trái lại, lạm phát trung bình tại Việt Nam đạt 3% năm ngoái, vì vậy mục đích của việc NHNN tăng lãi suất là nhằm giữ ổn định tỷ giá USD/VND.

Những lần tăng lãi suất của NHNN đã khiến lãi suất huy động kỳ hạn 6-12 tháng tại các NHTM lên tới 250 điểm cơ bản trong năm 2022.

Một trong những lý do khiến VN-Index giảm 33% trong năm 2022 (hoặc 35% tính theo USD) là do lãi suất tiền gửi ngân hàng hấp dẫn đã thúc đẩy nhiều nhà đầu tư bán cổ phiếu và gửi tiền vào ngân hàng.

Bước sang năm 2023, một trong những lý do khiến VN-Index tăng hơn 20% từ đầu năm đến nay là các khoản tiền gửi với kỳ hạn 6 tháng đó đã đến thời gian đáo hạn và lãi suất đã giảm xuống - điều này đang thu hút các nhà đầu tư rót tiền vào thị trường chứng khoán.

VinaCapital kỳ vọng tăng trưởng sẽ được cải thiện trong nửa cuối năm nhờ vào các chính sách thúc đẩy tăng trưởng từ phía Chính phủ, bao gồm việc cắt giảm lãi suất và vì kinh tế của Việt Nam đã đi qua giai đoạn khó khăn nhất do hoạt động sản xuất và xuất khẩu đã vượt qua giai đoạn sụt giảm.

“Chúng tôi kỳ vọng tăng trưởng lợi nhuận của các doanh nghiệp niêm yết tại Việt Nam sẽ tăng vọt, từ 6% so với cùng kỳ năm ngoái trong năm 2023, lên hơn 20% vào năm 2024.

Do đó, sự phục hồi hiện tại của VN-Index – ban đầu được thúc đẩy bởi lãi suất thấp sẽ tiếp tục được duy trì nhờ vào tăng trưởng lợi nhuận cao hơn trong năm sau”, ông Michael Kokalari chia sẻ.

Thặng dư thương mại giúp Việt Nam cắt giảm lãi suất

Năm 2022, Fed tăng lãi suất thêm 425 điểm cơ bản, thúc đẩy NHNN tăng lãi suất điều hành tại Việt Nam lên 200 điểm cơ bản để bảo vệ tỷ giá USD-VND.

Vào thời điểm đó, NHNN nhắm đến việc duy trì lãi suất VND liên ngân hàng ngắn hạn cao hơn khoảng 200 điểm cơ bản so với lãi suất USD liên ngân hàng ngắn hạn và chiến lược này đã thành công - được chứng minh bởi việc VND chỉ mất giá hơn 3% trong năm 2022, so với mức mất giá từ 4-9% của các đồng tiền thuộc những nền kinh tế mới nổi trong khu vực.

Năm nay, Chính phủ Việt Nam đã chuyển hướng tập trung sang ưu tiên thúc đẩy tăng trưởng kinh tế do GDP nửa đầu năm chỉ đạt mức tăng trưởng khiêm tốn. Do đó, Việt Nam đã trở thành một trong những quốc gia đầu tiên trên thế giới cắt giảm lãi suất điều hành trong năm nay.

Hơn nữa, NHNN cắt giảm lãi suất mặc dù FED vẫn đang tăng lãi suất - và có thể tiếp tục tăng một lần nữa vào tháng 9 - do đó lãi suất VND liên ngân hàng ngắn hạn đang thấp hơn khoảng 400 điểm cơ bản so với lãi suất USD liên ngân hàng ngắn hạn - một khoảng chênh lệch cao kỷ lục, như có thể thấy trong biểu đồ dưới đây:

“Bất chấp sự chênh lệch lớn giữa lãi suất VND và lãi suất USD liên ngân hàng ngắn hạn tại Việt Nam, giá trị của VND chỉ giảm chưa đến 1% tính từ đầu năm đến thời điểm hiện tại, bởi giá trị của VND đang được hỗ trợ bởi thặng dư thương mại đang tăng mạnh của Việt Nam. Khi tăng từ 0% GDP trong 7 tháng đầu năm 2022 lên tới 6% GDP trong 7 tháng đầu năm 2023.

Thặng dư thương mại cao, kết hợp với dòng vốn đầu tư trực tiếp nước ngoài (FDI) vượt trên 4% GDP trong 7 tháng đầu năm 2023 đã giúp duy trì giá trị của VND - cho phép NHNN cắt giảm lãi suất VND trong khi duy trì ổn định tỷ giá USD-VND”, ông Michael Kokalari nhận định.

Tác động của lãi suất thấp đến thị trường cổ phiếu và thị trường bất động sản

Như đã đề cập ở trên, VN-Index đã tăng hơn 20% tính từ đầu năm đến nay, một phần là do nhà đầu tư đã rút tiền từ ngân hàng để đầu tư vào thị trường chứng khoán khi các khoản tiền gửi kỳ hạn 6 tháng đến thời điểm đáo hạn và vì thị trường đã bị bán tháo vào năm ngoái.

Sự phục hồi của VN-Index do giá cổ phiếu ngân hàng và bất động sản tăng gần 30% tính từ đầu năm đến thời điểm hiện tại bởi tỷ trọng lớn của hai ngành này trong chỉ số VN-Index (ngân hàng chiếm 35% và bất động sản chiếm 18%). Tăng trưởng giá cổ phiếu ở hai ngành này đã đóng góp hơn 2/3 tăng trưởng của VN-Index tính từ đầu năm đến nay.

Sự cải thiện tâm lý thị trường đối với giá cổ phiếu ngân hàng đến từ việc nhà đầu tư bớt lo ngại về chất lượng tài sản và kỳ vọng vào tăng trưởng tín dụng cao hơn trong nửa cuối năm nay do lãi suất thấp hơn.

Lãi suất thấp đã cải thiện tâm lý của nhà đầu tư đối với thị trường bất động sản khi các hoạt động giao dịch đang có dấu hiệu bắt đầu phục hồi trở lại, một phần là do lãi suất vay mua nhà đã giảm hơn 50 điểm cơ bản tại nhiều ngân hàng trong tháng qua.

VinaCapital kỳ vọng, lãi suất vay mua nhà sẽ giảm thêm 50-100 điểm cơ bản trong 6-12 tháng tới và đáng chú ý là tâm lý cải thiện đối với thị trường bất động sản đã tác động tích cực đến tâm lý đối với cổ phiếu bất động sản lớn và tâm lý của nhà đầu tư đối với các công ty hưởng lợi từ hoạt động phát triển bất động sản (chẳng hạn như cổ phiếu các công ty xây dựng, các công ty thép...).

Cuối cùng, VinaCapital kỳ vọng sự tăng trưởng lợi nhuận mạnh mẽ trong năm 2024, điều này có nghĩa là đà phục hồi của VN-Index - hiện được thúc đẩy bởi lãi suất thấp trong năm 2023 - sẽ tiếp tục được duy trì bởi lợi nhuận cao hơn trong năm 2024 và bởi mức định giá hấp dẫn hiện tại của thị trường.

Tỷ lệ P/E của VN-Index năm 2023 hiện đang thấp hơn 30% so với trung bình 5 năm qua và thấp hơn 10% so với định giá P/E của các thị trường trong khu vực.

đến ngành Bảo hiểm")