Ảnh hưởng của hệ thống kiểm soát nội bộ đến chất lượng báo cáo tài chính tại các doanh nghiệp

Chất lượng thông tin trên báo cáo tài chính của các doanh nghiệp Việt Nam hiện nay được đánh giá là chưa toàn diện.

Điều này xuất phát từ nhiều nguyên nhân khác nhau, trong đó có nguyên nhân là năng lực quản lý, hệ thống kiểm soát nội bộ của doanh nghiệp còn hạn chế. Nghiên cứu này nhằm tìm ra sự ảnh hưởng của hệ thống kiếm soát nội bộ đến chất lượng thông tin trên báo cáo tài chính của các doanh nghiệp Việt Nam. Qua phương pháp nghiên cứu định lượng, với mẫu khảo sát là 215 doanh nghiệp, kết quả cho thấy, các thành phần của hệ thống kiếm soát nội bộ có ảnh hưởng đến chất lượng báo cáo tài chính của doanh nghiệp.

Cơ sở lý thuyết và phương pháp nghiên cứu

Cơ sở lý thuyết

Trong các nghiên cứu về hệ thống kiểm soát nội bộ (KSNB), báo cáo của COSO (The Committee of Sponsoring Organizations, 1992) về KSNB áp dụng rộng rãi trên thế giới. Theo đó, KSNB là một hệ thống chính sách, thủ tục được thiết lập nhằm đạt được 4 mục tiêu (Bảo vệ tài sản của đơn vị; bảo đảm độ tin cậy của các thông tin của báo cáo tài chính (BCTC); bảo đảm sự tuân thủ các quy định và luật lệ, đảm bảo các hoạt động được thực hiện hiệu quả).

Theo Chuẩn mực kiểm toán Việt Nam số 315 ban hành kèm theo Thông tư số 214/2012/TT-BTC ngày 06/12/2012 của Bộ Tài chính: “KSNB là quy định do Ban Quản trị, Ban Giám đốc và các cá nhân khác trong đơn vị thiết kế thực hiện và duy trì để tạo ra sự đảm bảo hợp lý về khả năng đạt được mục tiêu của đơn vị trong việc đảm bảo độ tin cậy của BCTC, đảm bảo hiệu quả, hiệu suất hoạt động, tuân thủ pháp luật và các quy định có liên quan”. Như vậy, một trong những mục tiêu mà hệ thống KSNB hướng đến chính là đảm bảo độ tin cậy của thông tin trên BCTC.

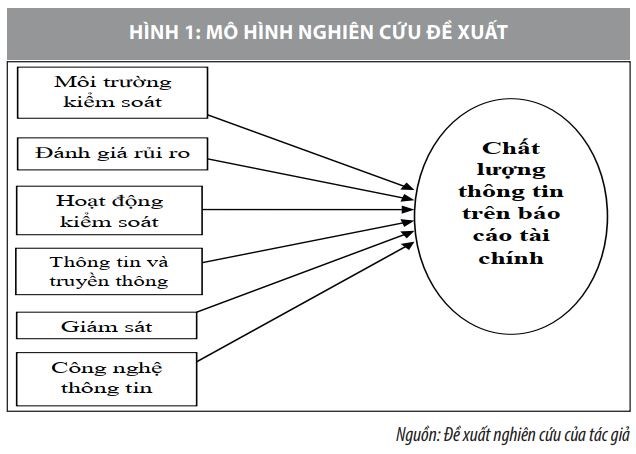

Theo tiêu chuẩn COSO (1992, 2013), hệ thống KSNB gồm 5 thành phần: Môi trường kiểm soát; đánh giá rủi ro; hoạt động kiểm soát; thông tin truyền thông; giám sát. Ngoài 5 thành phần của hệ thống KSNB, COBIT (Control Objectives for Information and Related Technology, 2007) bổ sung thêm một bộ phận là công nghệ thông tin.

Theo quan điểm của Hội đồng Chuẩn mực kế toán quốc tế (IASB) và kế thừa các nghiên cứu trước có liên quan, nghiên cứu này sử dụng 5 đặc tính chất lượng của IASB để đánh giá chất lượng thông tin BCTC của các doanh nghiệp (DN) ở Việt Nam, đó là: Tính thích hợp; trung thực; dễ hiểu; so sánh được; đúng kỳ. Dựa vào cơ sở lý thuyết nêu trên, tác giả xây dựng mô hình nghiên cứu như Mô hình 1.

Phương pháp nghiên cứu

Để đạt được các mục tiêu nghiên cứu đề ra, tác giả sử dụng phương pháp nghiên cứu định lượng dùng để kiểm định mức độ ảnh hưởng của các thành tố của hệ thống KSNB đến chất lượng thông tin BCTC của các DN Việt Nam.

Các biến trong mô hình được đo lường bằng thang đo quãng Likert 5 điểm, điểm 1 thể hiện mức độ hoàn toàn không đồng ý cho đến điểm 5 thể hiện mức độ hoàn toàn đồng ý. Nghiên cứu sử dụng dữ liệu sơ cấp thu thập từ bảng câu hỏi khảo sát được gửi đến 250 DN trên địa bàn TP. Hồ Chí Minh, tỉnh Bình Dương và Đồng Nai trong thời gian từ tháng 01/2019 đến tháng 3/2019. Kết quả thu lại 215 bảng khảo sát hợp lệ. Như vậy, cỡ mẫu đảm bảo cho phân tích nhân tố khám phá EFA và phân tích hồi quy đa biến. Dữ liệu được nhập, mã hóa, làm sạch và phân tích thông qua phần mềm SPSS 20.0 (Nghiên cứu sử dụng cách viết số thập phân theo chuẩn quốc tế).

Kết quả nghiên cứu và thảo luận

Kiểm định chất lượng thang đo

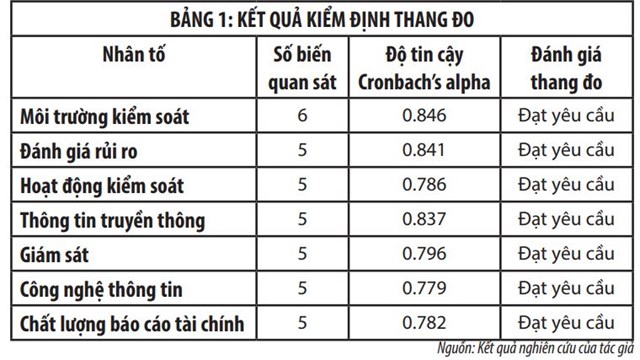

Kết quả kiểm định thang đo tại Bảng 1 cho thấy, biến MTKS6 của thang đo Môi trường kiểm soát bị loại, vì có hệ số tương quan biến tổng = 0.092 < 0.3. Hệ số Cronbach’s alpha tổng nếu loại biến MTKS6 là 0.846 lớn hơn hệ số Cronbach’s alpha tổng, nếu chưa loại biến này là 0.803. Do đó, biến MTKS6 bị loại vì không phù hợp để đo lường khái niệm nghiên cứu. Các thang đo còn lại đều có hệ số Cronbach’s Alpha lớn hơn 0.6 và hệ số tương quan biến tổng của các thang đo đều lớn hơn 0.3, nên đều đạt yêu cầu và được tiếp tục sử dụng phân tích nhân tố khám phá EFA.

Phân tích nhân tố khám phá EFA

Thang đo các thành tố thuộc hệ thống KSNB ảnh hưởng đến chất lượng BCTC gồm 6 nhân tố được đo lường bằng 31 biến quan sát sau khi đạt độ tin cậy Cronbach’s Alpha (có 1 biến thuộc nhân tố môi trường kiểm soát bị loại) tiếp tục được đưa vào phân tích EFA.

- Kiểm định tính thích hợp của EFA và tương quan của các biến quan sát trong thước đo đại diện:

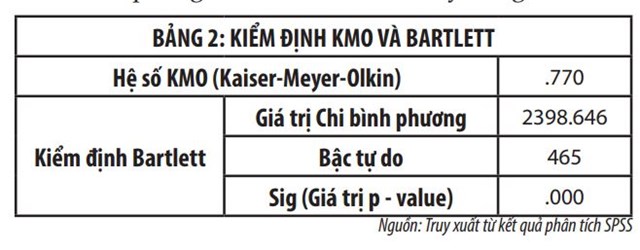

Kết quả kiểm định trong Bảng 2 cho thấy, hệ số KMO = 0.770, thỏa điều kiện: 0.5<KMO<1, phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế.

Kiểm định Barlett có Sig <=0.05, nghĩa là các biến quan sát có tương quan tuyến tính với nhân tố đại diện.

- Kết quả của mô hình EFA cho thấy, trên cơ sở 31 biến quan sát nghiên cứu đã rút ra 6 nhân tố dựa trên tiêu chí trích Eingenvalue > 1. Tổng phương sai giải thích được khi 6 nhân tố được rút ra tương đương là 57.865% > 50%. Nghĩa là 57.865% sự thay đổi của các nhân tố được giải thích bởi các biến quan sát. Như vậy, mô hình phân tích nhân tố (EFA) là phù hợp và thang đo được chấp nhận để tiếp tục phân tích hồi quy.

Kết quả phân tích nhân tố (EFA) cũng cho thấy, các biến độc lập của ma trận nhân tố xoay có hệ số tải nhân số lớn hơn 0.5. Kết quả xoay nhân tố cho thấy, có 6 nhân tố được hình thành như sau:

(i) Môi trường kiểm soát: Gồm 6 biến quan sát (MTKS1, MTKS2, MTKS3, MTKS4, MTKS5, MTKS7);

(ii) Đánh giá rủi ro (DGRR): Gồm 5 biến quan sát (DGRR1, DGRR2, DGRR3, DGRR4, DGRR5);

(iii) Thông tin truyền thông (TTTT): Gồm 5 biến quan sát (TTTT1, TTTT2, TTTT3, TTTT4, TTTT5);

(iv) Giám sát (GS): Gồm 5 biến quan sát (GS1, GS2, GS3, GS4, GS5);

(v) Công nghệ thông tin (CNTT): Gồm 5 biến quan sát (CNTT1, CNTT2, CNTT3, CNTT4, CNTT5);

(vi) Hoạt động kiểm soát (HDKS): Gồm 5 biến quan sát (HDKS1, HDKS2, HDKS3, HDKS4, HDKS5).

Phân tích hồi quy đa biến

Sáu thành tố của hệ thống KSNB ảnh hưởng đến chất lượng BCTC của các DN sẽ được đưa vào phân tích hồi quy đa biến với mô hình như sau:

CLBCTC= β0 + β1*MTKS + β2*DGRR+ β3*HDKS+ β4*TTTT+ β5*GS+ β6*CNTT

Trong đó:

+ CLBCTC: Biến phụ thuộc: Chất lượng thông tin BCTC;

+ Các biến độc lập: Môi trường kiểm soát (MTKS), đánh giá rủi ro (DGRR), hoạt động kiểm soát (HDKS), thông tin truyền thông (TTTT), Giám sát (GS), công nghệ thông tin (CNTT);

+ βk: Hệ số hồi quy (k = 0…6).

Các biến độc lập của mô hình được hồi quy một lượt trên phần mềm SPSS.

- Kết quả hồi quy đa biến: Kết quả hồi quy cho thấy, 6 nhân tố MTKS, DGRR, TTTT, GS, CNTT, HDKS đều có hệ số Sig < 0.05 nên đều có ý nghĩa thống kê. Phương trình tuyến tính được viết lại như sau:

CLBCTC = 0.207*MTKS + 0.134*DGRR + 0.177*HDKS + 0.128*TTTT + 0.058*GS + 0.125*CNTT

Kết quả hồi quy cho thấy, thứ tự ảnh hưởng của các bộ phận cấu thành hệ thống KSNB đến chất lượng BCTC của các DN theo mức độ quan trọng, lần lượt là: Môi trường kiểm soát (MTKS), hoạt động kiểm soát (HDKS), đánh giá rủi ro (DGRR), thông tin truyền thông (TTTT), công nghệ thông tin (CNTT), Giám sát (GS). Điều này cho thấy, môi trường kiểm soát và hoạt động kiểm soát có ảnh hưởng quan trọng đến chất lượng BCTC của DN.

- Mức độ giải thích của mô hình: Kết quả nghiên cứu cho thấy, R2 hiệu chỉnh là 0.602 cho thấy, mức độ giải thích của mô hình là 60.2% hay 60.2% sự biến thiên của biến “Chất lượng thông tin BCTC” được giải thích bởi các biến độc lập trong mô hình. Nói cách khác, các bộ phận cấu thành hệ thống KSNB giải thích được 60.2% chất lượng thông tin BCTC của các DN được khảo sát.

- Mức độ phù hợp của mô hình: Kết quả phân tích phương sai (ANOVA) cho thấy, giá trị thống kê F là 54.798 với giá trị Sig. rất nhỏ (= 0.000 < 0.05). Như vậy, có thể kết luận rằng mô hình nghiên cứu đề xuất phù hợp với dữ liệu thực tế, các biến độc lập có quan hệ tuyến tính với biến phụ thuộc.

Kết luận và khuyến nghị

Từ kết quả nghiên cứu, một số khuyến nghị được đề xuất, nhằm nâng cao chất lượng BCTC của các DN thông qua các bộ phận cấu thành nên hệ thống KSNB tại các DN như sau:

Một là, chú trọng xây dựng môi trường kiểm soát nội bộ hữu hiệu vì đây là nhân tố nền tảng trong hệ thống KSNB của DN. Đồng thời, xây dựng cơ cấu tổ chức hợp lý, phân công trách nhiệm, quyền hạn của các bộ phận cụ thể, rõ ràng.

Hai là, nâng cao hiệu quả hoạt động kiểm soát bằng một số biện pháp như: Một quy trình nghiệp vụ cần có nhiều bộ phận tham gia để kiểm soát lẫn nhau; Xây dựng các tiêu chí đánh giá kết quả hoạt động của hệ thống KSNB một cách cụ thể, chi tiết; Thiết lập cơ chế kiểm soát chặt chẽ đặc biệt đối với các lĩnh vực nhạy cảm, dễ phát sinh tiêu cực.

Ba là, quan tâm các hoạt động đánh giá, nhận diện rủi ro liên quan đến việc lập và trình bày BCTC theo chuẩn mực kế toán và chế độ kế toán hiện hành; Xem xét khả năng ghi nhận thiếu các giao dịch và sự kiện, cách thức ghi nhận các khoản mục ước tính trên BCTC…

Bốn là, đẩy mạnh công tác tuyên truyền về KSNB trong DN. DN thường xuyên cập nhật thông tin quan trọng đến lãnh đạo và các bộ phận có liên quan, đặc biệt là các thông tin thuộc lãnh vực kế toán, tài chính, thuế.

Năm là, đẩy mạnh ứng dụng công nghệ thông tin trong việc quản lý, điều hành hoạt động sản xuất kinh doanh, đặc biệt là trong công tác kế toán.

Sáu là, tăng cường kiểm tra giám sát các hoạt động kiểm soát của HĐQT, ban giám đốc, ban kiểm soát hoặc bộ phận kiểm toán nội bộ của DN theo hướng có trọng tâm và tập trung vào việc đánh giá tính hiệu quả của hoạt động KSNB.

Tài liệu tham khảo:

- Bộ Tài chính (2012), Thông tư số 214/2012/TT-BTC ngày 06/12/2012,

Hệ thống chuẩn mực kiểm toán Việt Nam; - COBIT( 2007), Internal Control Framework;

- COSO (2013), The 2013 Internal Control – Integated Framework;

- IASB (2011), IASB Conceptual framework;

- Jennifer Altamuro & Anne Beatty (2010), How does internal control regulation affect financial reporting? Journal of Accounting and Economics. Vol. 49, pp. 58–74;

- Michele Rubino, Filippo Vitolla (2014), "Internal control over financial reporting: opportunities using the COBIT framework", Managerial Auditing Journal, Vol. 29 Issue: 8, pp.736-771, https://doi.org/10.1108/MAJ-03-2014-1016.