Các nhân tố tác động đến chất lượng kiểm toán báo cáo tài chính từ quan điểm kiểm toán viên

Kiểm toán giữ vai trò quan trọng đối với chất lượng báo cáo tài chính, là nền tảng cho sự công khai minh bạch về tình hình tài chính của doanh nghiệp. Do vậy, nghiên cứu này tập trung tìm hiểu các nhân tố tác động đến chất lượng kiểm toán từ quan điểm của kiểm toán viên. Kết quả cho thấy, có 5 yếu tố tác động đến chất lượng kiểm toán theo mức độ giảm dần bao gồm: Năng lực của kiểm toán viên, Tính độc lập, Phí kiểm toán, Quy mô doanh nghiệp kiểm toán và Hệ thống kiểm soát chất lượng của doanh nghiệp kiểm toán.

Giới thiệu

Trong khi kiểm toán giữ vai trò đảm bảo chất lượng cho báo cáo tài chính (BCTC) trong quá trình công bố, chất lượng hoạt động kiểm toán đang gặp phải nhiều bất cập. Điển hình, năm 2017, có 3 doanh nghiệp kiểm toán bị chấm dứt kinh doanh và 3 doanh nghiệp kiểm toán bị cảnh cáo do không đảm bảo tuân thủ đầy đủ các quy định của Luật kiểm toán độc lập.

Những tranh cãi về sai lệch BCTC từ các kiểm toán viên (KTV) cũng khiến lòng tin người sử dụng BCTC giảm dần. Vì vậy, tìm hiểu những nhân tố tác động đến chất lượng kiểm toán từ quan điểm của KTV là vô cùng cần thiết trong bối cảnh hiện nay.

Cơ sở lý thuyết

Chất lượng kiểm toán độc lập:

Theo IFAC, "kiểm toán là việc KTV độc lập kiểm tra và trình bày ý kiến của mình về các bản BCTC". Và Luật Kiểm toán độc lập (2011) cho thấy, "kiểm toán BCTC là việc KTV hành nghề, doanh nghiệp kiểm toán, chi nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam kiểm tra, đưa ra ý kiến về tính trung thực và hợp lý trên các khía cạnh trọng yếu của BCTC của đơn vị được kiểm toán theo quy định của chuẩn mực kiểm toán".

Theo chuẩn mực kiểm toán Việt Nam số 220 về kiểm soát chất lượng hoạt động kiểm toán: "Chất lượng hoạt động kiểm toán là mức độ thỏa mãn của các đối tượng sử dụng kết quả kiểm toán về tính khách quan và độ tin cậy vào ý kiến kiểm toán của KTV; đồng thời thỏa mãn mong muốn của đơn vị được kiểm toán về những ý kiến đóng góp của KTV, nhằm nâng cao hiệu quả hoạt động kinh doanh, trong thời gian định trước với giá phí hợp lý".

DeAngelo (1981) cho rằng: "Chất lượng dịch vụ kiểm toán theo nhận thức của thị trường là khả năng mà một KTV phát hiện và báo cáo các sai phạm trọng yếu trong BCTC của đơn vị được kiểm toán".

Đồng thời, nhằm duy trì và nâng cao chất lượng kiểm toán (CLKT), chuẩn mực quốc tế về kiểm soát chất lượng cũng quy định và hướng dẫn trách nhiệm của DNKT đối với hệ thống KSCL kiểm toán và các dịch vụ liên quan khác. Chuẩn mực này còn nhấn mạnh trách nhiệm của DNKT phải xây dựng các chính sách và thủ tục để đẩy mạnh văn hóa nội bộ trên cơ sở nhận thức: "Chất lượng là cốt yếu khi thực hiện hợp đồng dịch vụ" và đảm bảo DNKT, tất cả cán bộ và nhân viên của doanh nghiệp đã tuân thủ chuẩn mực và các quy định về đạo đức có liên quan.

Như vậy, có thể thấy, chất lượng kiểm toán BCTC phụ thuộc vào quan điểm và các đặc tính nghề nghiệp của KTV.

Bên cạnh, các lý thuyết nền được sử dụng để đánh giá CLKT như Lý thuyết Ủy nhiệm để giải thích nhu cầu kiểm toán, nhu cầu về CLKT và vai trò của các yếu tố ảnh hưởng đến CLKT (Kim, 2010); mâu thuẫn về lợi ích và thông tin bất cân xứng trong các hợp đồng kiểm toán (Healy & Palepu, 2001); năng lực và trình độ, công việc lập kế hoạch và thực hiện kiểm toán để có thể phát hiện BCTC có sai sót trọng yếu, đặc biệt còn ảnh hưởng đến tính độc lập của KTV trong việc báo cáo sai sót (Wooten, 2003).

Lý thuyết cung cầu được vận dụng để giải thích cơ chế về nhu cầu của khách hàng, khả năng đáp ứng của KTV và DNKT về CLKT cũng như cơ chế giá cả trong mối quan hệ cung cầu giữa KTV và khách hàng, các yếu tố ảnh hưởng đến quan hệ cung cầu về CLKT (Defond & Zhang, 2014).

Các nhân tố ảnh hưởng:

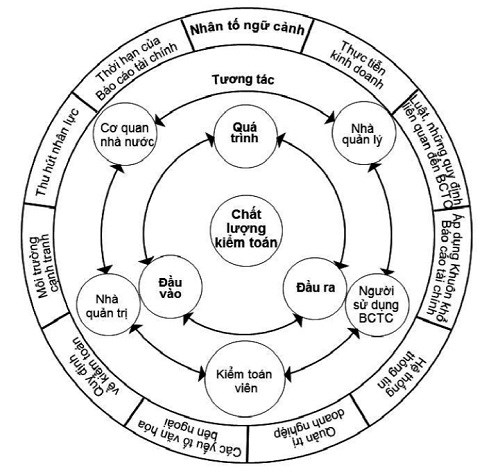

Theo Khuôn khổ CLKT (IAASB, 2014), các nhân tố tác động đến CLKT bao gồm: Nhân tố đầu vào, Nhân tố quá trình, Nhân tố đầu ra, Nhân tố tương tác, Nhân tố ngữ cảnh.

Hình 1: Khung các nhóm nhân tố tác động đến CLKT

Đồng thời, theo các nghiên cứu trước đó, nhóm các nhân tố thuộc về KTV như Năng lực nghề nghiệp của KTV sẽ cung cấp dịch vụ có chất lượng tốt hơn (Suyono, 2012); Tính độc lập của KTV có ảnh hưởng tích cực và đáng kể đến CLKT (Iman & Sukrisno, 2014); Kinh nghiệm của KTV giúp cho việc lập kế hoạch hữu hiệu và hiệu quả, qua đó nâng cao CLKT (Listya & Sukrisno, 2014); Áp lực thời gian kiểm toán có ảnh hưởng đến CLKT (Kym và các cộng sự, 2008; Abdul và cộng sự, 2014).

Và nhóm nhân tố thuộc về doanh nghiệp kiểm toán (DNKT) như Quy mô doanh nghiệp kiểm toán (Deangelo, 1981; Lennox, 1999; Ali và cộng sự, 2011, Stefan và cộng sự, 2013); Phí kiểm toán (Listya & Sukrisno, 2014); hệ thống kiểm soát chất lượng nội bộ (Cushing, 1989).

Phương pháp nghiên cứu

Giải thuyết nghiên cứu:

Tính độc lập của KTV có ảnh hưởng đáng kể đến việc thực hiện các thủ tục kiểm toán để phát hiện gian lận, thông qua đó ảnh hưởng đáng kể đến chất lượng cuộc kiểm toán (Iman & Sukrisno, 2014). Khẳng định này được củng cố trong nghiên cứu của Listya & Sukrisno (2014). Vì vậy, chúng tôi cho rằng:

Giả thuyết H1: Tồn tại quan hệ thuận chiều giữa Tính độc lập của nhóm KTV/DNKT và CLKT.

Năng lực chuyên môn nghề nghiệp thể hiện kiến thức và trình độ chuyên môn cao, DNKT có quy trình tuyển dụng chặt chẽ, chú trọng đến năng lực của nhân viên sẽ cung cấp dịch vụ có chất lượng tốt hơn (Suyono, 2012). Cùng với tính độc lập, năng lực chuyên môn cũng ảnh hưởng đáng kể đến CLKT (Iman & Sukrisno, 2014; Listya & Sukrisno, 2014). Do đó, giả thuyết thứ hai được đặt ra:

Giả thuyết H2: Tồn tại quan hệ thuận chiều giữa Năng lực chuyên môn nghề nghiệp của KTV/nhóm kiểm toán và CLKT.

Kinh nghiệm KTV về hiểu biết khách hàng, lập kế hoạch hữu hiệu và hiệu quả là một trong những nhân tố quan trọng ảnh hưởng đến CLKT. Một KTV đã có kinh nghiệm kiểm toán tại khách hàng luôn có thái độ thận trọng và hoài nghi nghề nghiệp tốt hơn (Kym và các cộng sự, 2008). Vì thế, chúng tôi giả định:

Giả thuyết H3: Tồn tại quan hệ thuận chiều giữa Thái độ nghề nghiệp (sự thận trọng, hoài nghi nghề nghiệp) của KTV/nhóm kiểm toán và CLKT.

DeAngelo (1981) cho rằng, DNKT có quy mô lớn thường có CLKT cao hơn các DNKT có quy mô nhỏ. Và DNKT có càng nhiều khách hàng càng bị áp lực về duy trì và nâng cao CLKT (Ali và cộng sự, 2011), DNKT nhỏ có ít vốn đầu tư bên ngoài dẫn đến sự khó khăn hơn trong việc đáp ứng yêu cầu về chất lượng (Stefan và cộng sự, 2013). Chúng tôi tin rằng:

Giả thuyết H4: Tồn tại quan hệ thuận chiều giữa Quy mô DNKT và CLKT

Defond và Jambalvo (1993) cho rằng, phí kiểm toán cao sẽ tạo thêm giá trị để KTV phát hiện lỗi quản lý hoặc các sai phạm bất thường trong BCTC, qua đó tạo ra CLKT tốt hơn. Phí kiểm toán có thể khác nhau tùy thuộc vào việc chuyển giao rủi ro, sự phức tạp của dịch vụ, mức độ chuyên môn và những tư vấn khác (Listya & Sukrisno, 2014). Do vậy, chúng tôi đặt ra:

Giả thuyết H5: Tồn tại quan hệ thuận chiều giữa phí kiểm toán và CLKT.

Theo chuẩn mực kiểm toán quốc tế ISA 220 và chuẩn mực kiểm toán quốc tế ISQC1, các DNKT phải có hệ thống kiểm soát chất lượng với các chính sách, thủ tục kiểm soát nội bộ tốt và vận hành hiêu quả. Từ đó, các sai sót trọng yếu trên BCTC sẽ được phát hiện một cách dễ dàng hơn đối với những công ty có hệ thống kiểm soát chất lượng nội bộ tốt hơn (Cushing, 1989). Chính vì thế, chúng tôi đề xuất:

Giả thuyết H6: Tồn tại quan hệ thuận chiều giữa Hệ thống kiểm soát chất lượng của DNKT và CLKT.

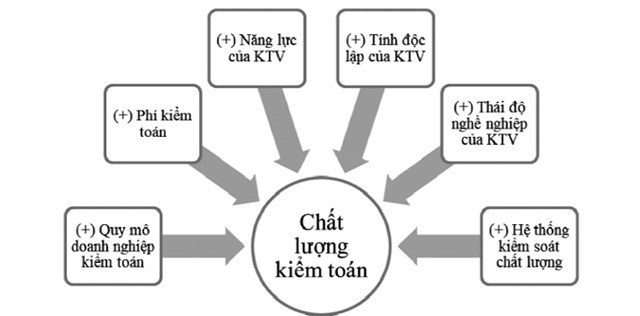

Từ các giả thuyết trên, chúng tôi đề xuất mô hình nghiên cứu như sau:

Hình 2: Mô hình nghiên cứu

Để đánh giá tác động của các nhân tố được xác định theo các giả thuyết vừa đề cập đến CLKT, phương trình hồi quy chuẩn hóa được minh họa:

Y = β1*X1 + β2*X2 + β3*X3 + β4*X4 + β5*X5 + β6*X6

Trong đó: Y là biến phụ thuộc - Chất lượng kiểm toán, X là biến độc lập.

Quy trình thực hiện nghiên cứu:

Qua quá trình tổng quan các công trình nghiên cứu trước đó, nghiên cứu này xác định được 6 nhân tố tác động đến CLKT. Bảng câu hỏi khảo sát được xây dựng dựa trên thang đo Likert 5 cấp độ từ rất không đồng ý đến hoàn toàn đồng ý để đo lường 4 thang đo đo lường CLKT; 3 thang đo đo lường tính độc lập của KTV; 3 thang đo đo lường năng lực KTV; 3 thang đo đo lường thái độ hoài nghi nghề nghiệp; 4 thang đo quy mô doanh nghiệp kiểm toán; năm thang đo đo lường phí KT; 4 thang đo hệ thống chất lượng kiểm soát (Cushing, 1989; Dye, 1991; DeAngle 1981, Copley & Doucet, 1993; Lennox, 1999; Ashbaugh, 2004; Mansi và công sự, 2004; Richard, 2006; Suseno, 2013; Defond & Zhang, 2014; Phan Văn Dũng, 2015).

Tiếp theo, bảng câu hỏi sơ bộ được gửi đến 5 chuyên gia để đánh giá mức độ phù hợp với mục tiêu nghiên cứu, rõ ràng, dễ hiểu và thuận tiện cho việc trả lời của các đáp viên. Sau quá trình khải sát sơ bộ, ý kiến đóng góp sẽ được tiếp thu và hoàn thiện bảng câu hỏi. Bảng khảo sát chính thức sẽ được gửi đến các KTV, trưởng nhóm kiểm toán, chủ nhiệm kiểm toán và chủ phần hùn của các DNKT là hãng thành viên của các công ty mạng lưới quốc tế.

Trong đó, để đảm bảo cỡ mẫu nghiên cứu, dựa trên yêu cầu kích thước mẫu tối thiểu để phân tích EFA và hồi quy, cỡ mẫu tối thiểu là 135 mẫu. Để thỏa mãn cỡ mẫu tối thiểu và loại bỏ mẫu không hợp lệ, tác giả tăng 20% cỡ mẫu và tiến hành gửi bảng khảo sát đến 160 đáp viên tại 23 DNKT theo danh sách tổng hợp của VACPA năm 2018.

Kết quả và hàm ý chính sách

Nghiên cứu thu thập được 145 bảng câu trả lời dưới hình thức gửi trực tiếp và qua mail từ các đáp viên tại 19 DNKT trong tổng số 23 DNKT là hãng thành viên của công ty mạng lưới. Các đối tượng khảo sát có tỷ lệ giới tính khá đồng đều, với tỷ lệ nam chiếm 41% và tỷ lệ nữ chiếm 59%. Tỷ lệ ban giám đốc chiếm 8% trong tổng số 145 người tham gia khảo sát.

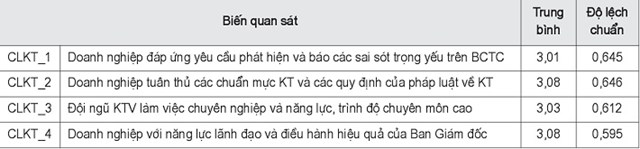

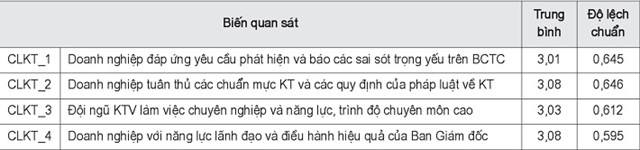

Bảng 1. Thống kê tần số thang đo CLKT

Số liệu Bảng 1 cho thấy giá trị trung bình của các thang đo CLKT của DNKT vừa và nhỏ khá cao, biến động từ 3,01 đến 3,08. Các thang đo này chứng tỏ việc tuân thủ đầy đủ chuẩn mực kiểm toán và các quy định của pháp luật về kiểm toán; khả năng phát hiện và báo cáo các sai sót trọng yếu trên BCTC, tính chuyên nghiệp, năng lực và trình độ chuyên môn của KTV và năng lực lãnh đạo và điều hành của ban giám đốc phản ánh CLKT.

Qua kiểm định Cronbach’s Alpha, kết quả cho thấy, chỉ có biến quan sát NL3_Hiểu khách hàng của biến độc lập Năng lực KTV bị loại do có hệ số tương quan biến tổng < 0,3. Kết quả phân tích EFA cho thấy, các thang đo đều đảm bảo sự hội tụ cũng như tính phân biệt.

Bảng 2. Quan điểm của lãnh đạo về dự toán

Số liệu Bảng 2 thể hiện sự tồn tại của mối quan hệ giữa các biến độc lập với biến phụ thuộc với độ tin cậy có mức ý nghĩa thống kê rất cao là 99% và 95%. Đồng thời, cả 6 biến Tính độc lập; Năng lực; Thái độ; Quy mô; Phí kiểm toán; và Hệ thống đều có quan hệ cùng chiều với CLKT với hệ số tương quan dương là hoàn toàn phù hợp với các giả thuyết đã được đặt ra.

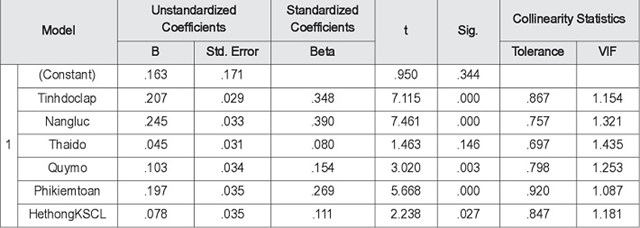

Bảng 3. Kết quả phân tích hồi quy

Bảng 3 cho thấy, các nhân tố thật sự tác động trực tiếp đến CLKT được thể hiện qua phương trình hồi quy tuyến tính sau:

CLKT = 0,348*Tinhdoclap + 0,390*Nangluc + 0,154*Quymo + 0,269*Phikiemtoan + 0,111*HethongKSCL

Bên cạnh, các kết quả kiểm định ANOVA với Sig. = 0.000b < 0.05; hệ số VIF của 5 nhân tố đều < 2; và đồ thị phần dư chuẩn hóa và P-Plot cùng biểu đồ Histogram đều cho thấy các giả thuyết của mô hình hồi quy không bị vi phạm. Như vậy, mô hình nghiên cứu của các tác giả là hoàn toàn phù hợp và tin cậy với mức độ giải thích của mô hình so với tổng thể là 70.2%.

Như vậy, mức độ đóng góp của từng biến theo thứ tự tầm quan trọng giảm dần là: Biến Năng lực của KTV đóng góp 30,66% (Beta = 0,390), biến Tính độc lập của KTV đóng góp 27,36% (Beta = 0,348), biến Phí KT đóng góp 21,15% (Beta = 0,269), biến Quy mô DNKT đóng góp 12,11% (Beta = 0,154) và cuối cùng thấp nhất là biến hệ thống kiểm soát chất lượng đóng góp 8,73% (Beta = 0,111). Cả 5 biến này đều có mối quan hệ tỷ lệ thuận với biến phụ thuộc là CLKT.

Kết luận

Nhằm mục đích xác định và đánh giá mức độ tác động của các nhân tố đến CLKT tại Việt Nam, kết quả nghiên cứu cho thấy có 5 nhân tố được xác định, gồm: năng lực và mức độ chuyên sâu của KTV, giá phí kiểm toán, kinh nghiệm của KTV, tính độc lập của KTV, và KSCL kiểm toán. Trong đó, nhân tố có mức tác động mạnh nhất là năng lực của KTV (Beta = 0,390) và nhân tố có mức tác động yếu nhất là hệ thống kiểm soát chất lượng (Beta = 0,111). Đồng thời, các giả thuyết nghiên cứu được tác giả xây dựng đều được chấp nhận ngoại trừ giả thuyết H5.

Dựa trên kết quả nghiên cứu, một số gợi ý chính sách được đề xuất như sau:

Thứ nhất, nâng cao chất lượng của KTV: Cần trú trọng hơn đến chất lượng đội ngũ KTV thông qua đào tạo bồi dưỡng nâng cao sự hiểu biết trong từng lĩnh vực khác nhau; có chính sách đãi ngộ phù hợp; Thiết lập quy trình tuyển dụng chặt chẽ; và xây dựng quy trình kiểm toán hữu hiệu.

Thứ hai, nâng cao chất lượng của DNKT: Tăng cường các DNKT có quy mô lớn bằng cách khuyến khích các DNKT nhỏ sáp nhập hoặc hợp nhất; Gia tăng nguồn nhân lực có trình độ chuyên môn và xây dựng quy trình kiểm toán hữu hiệu; xây dựng hệ thống giá phí phù hợp và chí tiết; Tăng cường sự hữu hiệu và hiệu quả của hệ thống kiểm soát CLKT bên trong doanh nghiệp.

Tóm lại, kết quả nghiên cứu đã góp phần mở rộng kiến thức nghiên cứu về các nhân tố tác động đến CLKT từ quan điểm của các KTV. Đây cũng là hạn chế của nghiên cứu cũng như mô hình chỉ giải thích được 70.2%. Do đó, các nghiên cứu tiếp theo cần hướng đến khám phá thêm các nhân tố mới, so sánh giữa KTV và chuyên gia, mở rộng quy mô mẫu để có cái nhìn toàn diện về CLKT.

Tài liệu tham khảo:

1. Phan Văn Dũng (2015), "Các nhân tố tác động đến chất lượng kiểm toán của các doanh nghiệp kiểm toán Việt Nam theo định hướng tăng cường năng lực cạnh tranh trong điều kiện hội nhập quốc tế", Luận án tiến sĩ kinh tế, Đại học Kinh tế TP.Hồ Chí Minh, Việt Nam.

2. Listya Yuniastuti Rahmina, Sukrisno Agoes (2014), "Influence of auditor independence, audit tenture andit fee on suadit quality of members of capital market accountant forum in Indonesia", Procedia - Social and Behavioral Science, (164), P. 324 - 331.

3. Iman Sarwokoa, Sukrisno Agoes (2014), "An empirical analysis of auditor’s industry specialization, auditor’s independence and audit procedures on audit quality: Evidence from Indonesia", Procedia - Social and Behavioral Sciences, (164), P. 271 - 281.

4. Ali Abedalqader Al-Thuneibat, Ream Tawfiq Ibrahim Al Issa, Rana Ahmad Ata Baker (2011), "Do audit tenure and firm size contribute to audit quality? Empirical evidence from Jordan", Managerial Auditing Journal, (26), P.317 - 334.

5. Abdul Halim, Sutrisno, Rosidi, M. Achsin (2014), "Effect of Competence and Auditor Independence on Audit Quality with Audit Time Budget and Professional Commitment as a Moderation Variable", International Journal of Business and Management Invention, (3), P. 64 - 74.

6. Angus Duff (2004), "Auditqual: Dimensions of Audit Quality", The Institute of Chartered Accountants of Scotland.

7. Deangelo (1981), "Audit Size and Audit Quality", Journal of Accounting and Economic, P. 183.