Mối liên hệ giữa lựa chọn các kỹ thuật kế toán quản trị hiện đại tại doanh nghiệp

Kế toán quản trị là thuật ngữ mới xuất hiện ở Việt Nam trong khoảng hơn 2 thập kỷ gần đây và được đề cập trong Luật Kế toán lần đầu tiên vào năm 2003.

Đến nay, các kỹ thuật kế toán quản trị hiện đại được phát triển, dần thay thế các kỹ thuật kế toán quản trị truyền thống. Tuy nhiên, trong thực tế, vận dụng kế toán quản trị trong các doanh nghiệp Việt Nam hiện nay chưa khẳng định đúng vai trò của nó. Khảo sát 112 đối tượng thuộc 72 doanh nghiệp, bài viết nhận định, văn hóa doanh nghiệp, chiến lược cạnh tranh và quy mô doanh nghiệp là những yếu tố ảnh hưởng lớn đến việc lựa chọn các kỹ thuật kế toán quản trị trong doanh nghiệp hiện nay.

Cơ sở lý luận và giả thuyết nghiên cứu

Kinh tế thế giới ngày một thay đổi với sự cạnh tranh gay gắt mang tính chất toàn cầu. Áp lực từ các đối thủ cạnh tranh, từ sự phát triển của công nghệ kỹ thuật buộc các doanh nghiệp (DN) phải xác định lại nền tảng kinh doanh, tìm kiếm các giải pháp cho sự tồn tại và phát triển. Hệ thống thông tin luôn đóng vai trò quan trọng trong một xã hội kết nối và toàn cầu hóa. Các thông tin hướng tới mục tiêu tạo lập các quyết định quản trị được thu thập từ hệ thống thông tin kế toán, đặc biệt là kế toán quản trị (KTQT). Khảo sát 112 đối tượng thuộc 72 DN, nhóm tác giả ghi nhận, văn hóa DN, chiến lược cạnh tranh và quy mô DN là những yếu tố ảnh hưởng lớn đến việc lựa chọn các kỹ thuật KTQT trong DN hiện nay.

Cơ sở lý luận

Kỹ thuật KTQT hiện đại được định nghĩa là tổng hợp đa chiều của hệ thống lập kế hoạch, kiểm soát nhằm cung cấp thông tin cho việc ra quyết định quản trị và nâng cao hiệu suất của DN (Birnberg và Snodgrass, 1988). Theo Kaplan (1984), KTQT phục vụ và được điều chỉnh theo các mục tiêu chiến lược của DN, vì vậy nó phụ thuộc rất nhiều vào các đặc trưng riêng có của mỗi DN. Từ đầu những năm 1980, một số kỹ thuật KTQT sáng tạo đã được phát triển như: kế toán chi phí dựa trên hoạt động, KTQT chiến lược, thẻ điểm cân bằng… Những kỹ thuật mới này được thiết kế để hỗ trợ các công nghệ hiện đại và quy trình quản lý mới như: Quản lý chất lượng toàn diện và hệ thống "Just In Time" và tìm kiếm lợi thế cạnh tranh, để đáp ứng những thách thức toàn cầu. Cụ thể:

- Kế toán chi phí dựa trên cơ sở hoạt động (ABC): Là mô hình xác định chi phí cho các sản phẩm, dịch vụ thông qua việc xác định mức độ tiêu hao các hoạt động để sản xuất ra sản phẩm, dich vụ đó. ABC chủ yếu được sử dụng để hỗ trợ các quyết định chiến lược như định giá sản phẩm, xác định và đánh giá các sáng kiến cải tiến quy trình. ABC cũng được sử dụng như một công cụ để hiểu chi phí và lợi nhuận của sản phẩm và khách hàng. Một hệ thống chi phí dựa trên hoạt động cung cấp cho nhà quản trị một bản đồ kinh tế của DN, xác định dòng tiền thu và chi. Cho nên, ABC có thể hỗ trợ các nhà quản trị tối đa hóa lợi nhuận và cải thiện hiệu suất của DN.

- KTQT chiến lược: Là việc cung cấp và phân tích dữ liệu KTQT về một DN và các đối thủ cạnh tranh được sử dụng trong phát triển và giám sát chiến lược của DN. Cooper và Kaplan nhấn mạnh, các kỹ thuật kế toán chiến lược được sử dụng để hỗ trợ chiến lược cạnh tranh tổng thể của DN, chủ yếu bằng sức mạnh của việc sử dụng công nghệ thông tin nhằm phát triển chi phí sản phẩm và dịch vụ một cách tinh tế hơn.

- Điểm chuẩn Benchmarking: Kỹ thuật này bao gồm việc xác định các kết quả thực tế và so sánh hiệu suất của DN với mục tiêu cải tiến. Có nhiều loại điểm chuẩn (Miller và cộng sự, 1992; McNair & Leibfried, 1992) nhưng chúng đều nhấn mạnh định hướng chiến lược bên ngoài đối với đối thủ cạnh tranh.

- Kế toán tính phí theo vòng đời sản phẩm: Mục đích tính toán tổng chi phí của một sản phẩm trong suốt vòng đời của nó (từ thiết kế đến sự thoái trào) (Berliner & Brimson, 1988; Shields & Young, 1991). Kỹ thuật này thể hiện quan điểm kế toán dài hạn và định hướng đến thị trường, định hướng chiến lược và dài hạn.

- KTQT chi phí mục tiêu: Chi phí mục tiêu là kết quả của chênh lệch giữa giá sản phẩm mà thị trường có thể chấp nhận và lợi nhuận mục tiêu mong muốn. Thông qua một thiết kế sản phẩm chính xác, các chi phí phải được tính toán và tổng hợp để đạt được mục tiêu (Monden & Hamada, 1991).

- Kế toán chi phí chiến lược: Theo Shank & Govindarajan (1993), các hệ thống chi phí đang dần dần đi vào quy trình quản lý chiến lược. Nghĩa là, các hệ thống chi phí phải xác định rõ ràng chiến lược và theo đuổi lợi thế cạnh tranh lâu dài.

- Kế toán thông lượng: Hỗ trợ hệ thống quản trị sản xuất nhằm mục đích tối đa hóa thông lượng và qua đó, tối đa hóa lượng tiền có được từ hoạt động tiêu thụ.

Giả thuyết nghiên cứu

Có nhiều nghiên cứu thực nghiệm và lý thuyết tìm hiểu nguyên nhân lựa chọn các công cụ KTQT. Sự kết hợp của các yếu tố khác nhau đối với việc lựa chọn các kỹ thuật KTQT hiện đại đang là chủ đề gây nên nhiều tranh cãi trong giới nghiên cứu. Trên cơ sở đó, nghiên cứu điều tra về ảnh hưởng của chiến lược DN, văn hóa DN và công nghệ sản xuất đối với việc lựa chọn các kỹ thuật KTQT hiện đại đã được công bố (Baines & Langfield-Smith, 2003; Mat & Smith, 2014).

Baines và Langfield-Smith (2003) phân tích, sự ảnh hưởng của chiến lược cạnh tranh đối với việc lựa chọn các kỹ thuật KTQT hiện đại của 700 DN sản xuất ở Úc, bao gồm: Sự thay đổi trong chiến lược cạnh tranh của DN theo hướng chiến lược khác biệt sản phẩm đến sự lựa chọn các kỹ thuật KTQT hiện đại.

Sử dụng kết quả khảo sát các DN, Chenhall, Kallunki và Silvola (2011) khẳng định rằng, sự khác biệt hóa sản phẩm có liên quan đến lựa chọn và đổi mới các kỹ thuật KTQT. Nghiên cứu của Ghasemi và cộng sự (2015) cũng cho thấy rất rõ về sự thay đổi chiến lược cạnh tranh của 120 công ty sản xuất ở Iran, dẫn đến những thay đổi trong lựa chọn kỹ thuật KTQT đối với KTQT chiến lược.

Giả thuyết H1: Có mối quan hệ tích cực giữa chiến lược cạnh tranh và việc lựa chọn kỹ thuật KTQT của DN: Reid (1995) đã đưa ra bằng chứng chứng minh sự tác động của quy mô DN đối với việc lựa chọn các kỹ thuật KTQT, khi nghiên cứu về vai trò của KTQT trong quá trình thâu tóm và sát nhập. Một DN có quy mô lớn cùng với tổng nguồn lực lớn sẽ yêu cầu về mức độ chính xác, phức tạp của hệ thống thông tin cao hơn, do đó, việc lựa chọn các kỹ thuật KTQT cũng được cân nhắc để quyết định vận dụng. Hơn nữa, một DN có quy mô lớn sẽ phải đối diện với nhiều vấn đề khó khăn, đòi hỏi một hệ thống thông tin hiệu quả để có thể kiểm soát hoạt động của DN.

Giả thuyết H2: Có mối quan hệ tích cực giữa quy mô DN và việc lựa chọn kỹ thuật KTQT của DN: AlperErserim (2012) cho rằng, các loại hình văn hóa DN như văn hóa quản lý, văn hóa hỗ trợ và văn hóa cải tiến đã tác động đáng kể đến việc vận dụng KTQT, đặc biệt là sự lựa chọn các kỹ thuật KTQT. Khi các công cụ, kỹ thuật KTQT đòi hỏi sự hiểu biết và đồng thuận từ các bộ phận, nhân viên trong DN, đòi hỏi sự hỗ trợ chia sẻ lẫn nhau giữa cấp trên và cấp dưới…

Giả thuyết H3: Có mối quan hệ tích cực giữa văn hóa DN và việc lựa chọn kỹ thuật KTQT của DN.

Phương pháp nghiên cứu

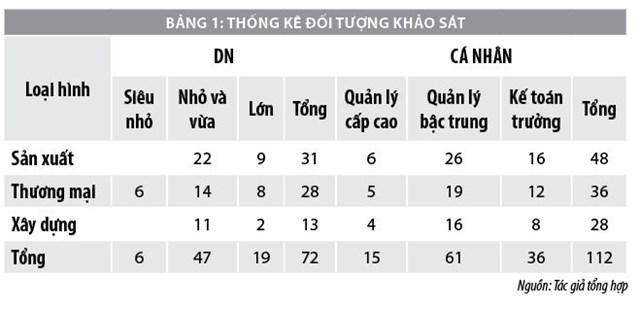

Mẫu nghiên cứu: Nghiên cứu được thực hiện trên cơ sở khảo sát. Đối tượng khảo sát được lựa chọn là 166 nhà quản lý các cấp, kế toán trưởng hoặc trưởng (phó) phòng phụ trách kế toán thuộc 95 DN được phân loại theo quy mô (siêu nhỏ, nhỏ và vừa, lớn) và theo ngành nghề kinh doanh (Bảng 1). Quá trình làm sạch dữ liệu, loại bỏ các phiếu không đủ dữ liệu phân tích, tác giả sử dụng 125 phiếu (72 DN) để nghiên cứu.

Thang đo: Nghiên cứu sử dụng thang đo Likert 5 mức độ (từ 1 - hoàn toàn không đồng ý đến 5 - hoàn thoàn đồng ý) để đo lường các biến. Các biến trong mô hình được xây dựng trên cơ sở kết quả của các nghiên cứu trước. Cụ thể:

- Biến chiến lược cạnh tranh (COMP): Được đo lường bởi các mục tiêu mà DN hướng đến như: cạnh tranh về giá, tập trung vào chi phí và khác biệt hóa sản phẩm (Mat và cộng sự, 2010).

- Biến quy mô DN (SIZE): Được đo lường bằng 3 quan sát sau: số lượng nhân viên, tổng doanh thu năm và số lượng các bộ phận phòng, ban (Hutaibat, 2005).

- Biến văn hóa DN (CULT): Được đo lường bởi sự hỗ trợ, kết nối ngay trong bản thân DN, cụ thể là sự hỗ trợ từ quản lý cấp cao, sự đồng thuận về mục tiêu phát triển chung, sự tương trợ sẻ chia từ các bộ phận, cá nhân trong DN (Erserim, 2012).

- Biến lựa chọn các kỹ thuật KTQT hiện đại (CMAT): Được đo lường bởi các quan sát sau: đáp ứng được mục tiêu của KTQT, thích ứng với điều kiện DN, hướng đến mục tiêu phát triển DN, bảo đảm hài hòa giữa lợi ích và chi phí (Urquidi và Ripoll, 2013).

Dựa trên các giả thuyết được xây dựng, nghiên cứu này đề xuất phương trình hồi quy dự kiến phản ánh mối quan hệ giữa các nhân tố: quy mô DN, chiến lược cạnh tranh và văn hóa DN với việc lựa chọn kỹ thuật KTQT trong các DN như sau:

CMAT = α + β1COMP + β2SIZE + β3CULT + ε

Kết quả nghiên cứu

Thống kê mô tả về đối tượng khảo sát được thể hiện cụ thể tại Bảng 1.

Kiểm định các biến đặc trưng và thang đo

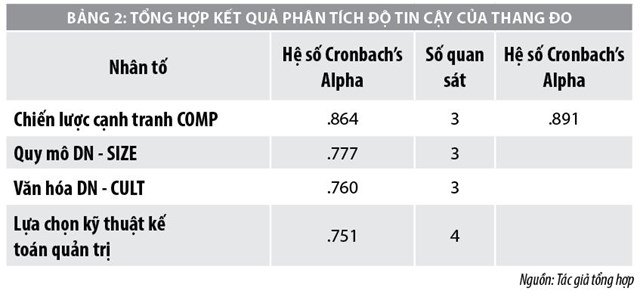

Hệ số Cronbach’s Alpha và hệ số tương quan biên tổng là các tiêu chí được sử dụng để kiểm tra độ tin cậy của thang đo trong phân tích EFA. Hệ số Cronbach’s Alpha cao thể hiện sự tương quan cao giữa các biến đo lường và ngược lại.

Hệ số tương quan biến tổng dùng để loại các biến rác nếu việc loại này có cơ sở lý thuyết và giúp làm tăng đáng kể hệ số Cronbach’s Alpha của nhân tố. Kết quả phân tích nhân tố khám phá cho thấy, cả 13 quan sát đều thích hợp đối với mỗi thang đo, vì Cronbach’s Alpha các biến có giá trị từ 0,749 đến 0,805 (lớn hơn 0,6) và hệ số tương quan biến tổng của các quan sát >0,3 thể hiện độ tin cậy của thang đo.

Phân tích nhân tố khám phá EFA

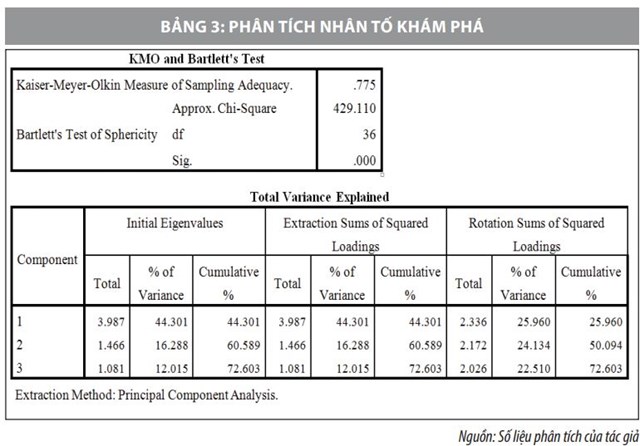

Thước đo KMO được sử dụng để kiểm định tính thích hợp của mô hình EFA. Để mô hình phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế, trị số KMO phải thỏa mãn điều kiện: 0,5 < KMO < 1. Kiểm định Bartlett được thực hiện, để đánh giá phạm vi mà các biến quan sát có tương quan với nhau trong một thang đo (nhân tố). Kiểm định Bartlett có ý nghĩa thống kê khi giá trị Sig. < 0,05 hàm ý rằng, các biến quan sát có tương quan tuyến tính với nhân tố đại diện. Chỉ số phương sai trích đánh giá mức độ giải thích của các biến quan sát đối với nhân tố. Theo Hair và cộng sự (2010) trị số phương sai trích nhất thiết phải > 50%.

Theo kết quả Bảng 3, hệ số KMO và Barlett’s trong phân tích nhân tố = 0,775 (thuộc khoảng 0,5 – 1), giá trị kiểm định Barlett’ có mức ý nghĩa sig = 0,000 < 0,05 cho thấy, phân tích nhân tố EFA là thích hợp. Tại mức Eigenvalues 1,081 > 1, phân tích nhân tố đã rút trích được 3 nhân tố với các hệ số tải nhân tố đều > 0,5.

Tiếp tục kiểm định phương sai trích các yếu tố ta thấy, trong Bảng phương sai trích được giải thích, phương sai cộng dồn các yếu tố là 72,603%, thỏa mãn tiêu chuẩn phương sai trích phải > 50%. Điều này có nghĩa, 72,603% sự thay đổi của các nhân tố được giải thích bởi các biến.

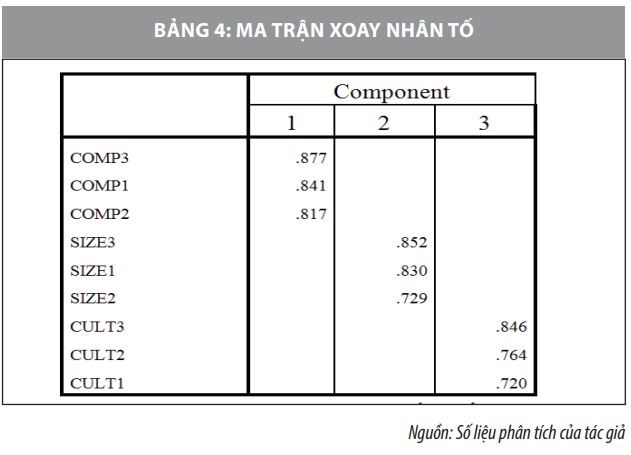

Tiếp tục với phân tích nhân tố EFA thấy rằng, thang đo của các thành phần không có sự xáo trộn biến quan sát giữa các thành phần, do đó tên gọi các thành phần ban đầu vẫn được giữ nguyên: chiến lược cạnh tranh (COMP); quy mô DN (SIZE) và văn hóa DN (CULT).

Phân tích mô hình hồi quy tuyến tính

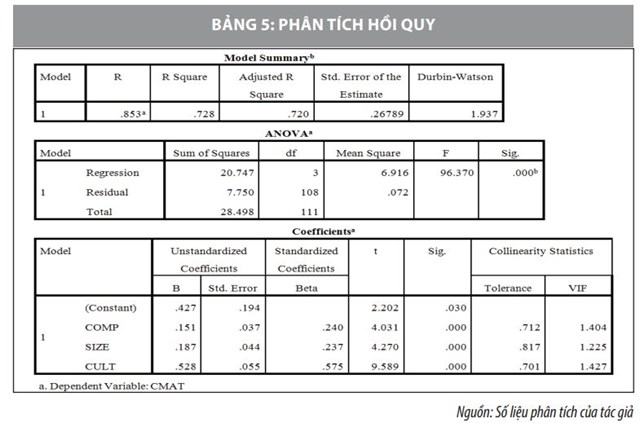

Để kiểm định mối liên hệ giữa việc lựa chọn các kỹ thuật KTQT hiện đại, với các biến sau: chiến lược cạnh tranh, quy mô DN và văn hóa DN, phép hồi quy tuyến tính được thực hiện, với biến phụ thuộc là “lựa chọn kỹ thuật KTQT hiện đại”. Kết quả hồi quy này có ý nghĩa thống kê với p < 0.05 và cho thấy, hệ số R2 hiệu chỉnh là 0,72. Như vậy, 72% sự biến đổi của biến số lựa chọn kỹ thuật KTQT hiện đại được giải thích bởi các biến độc lập trong mô hình, 28% còn lại được giải thích bởi các biến khác ngoài mô hình.

Kết quả phân tích ANOVA cho giá trị Sig. = 0,000 < 0,05, chứng tỏ mô hình hồi quy được xây dựng phù hợp với dữ liệu thu được từ đối tượng khảo sát. Các hệ số beta đều khác 0 và có mức ý nghĩa < 0,05, chứng tỏ các biến độc lập trên đều tham gia vào giải thích sự thay đổi của biến phụ thuộc (Bảng 5).

Kết luận

Sự lựa chọn các kỹ thuật KTQT bị tác động bởi các nhân tố văn hóa DN, chiến lược cạnh tranh và quy mô của DN, trong đó phụ thuộc nhiều vào yếu tố văn hóa DN, từ nhận thức của các nhà quản lý các cấp về vai trò và tầm quan trọng của thông tin KTQT, đến văn hóa tương hỗ nhau giữa các phòng ban, các nhân viên trong DN. Nhân tố quy mô DN cũng có ảnh hưởng đến việc lựa chọn kỹ thuật KTQT, song mức độ ảnh hưởng là thấp nhất trong 3 nhân tố nghiên cứu. Các kết quả này giúp các DN phân tích, làm rõ hơn việc lựa chọn kỹ thuật KTQT phù hợp với DN mình.

Tài liệu tham khảo:

- Baines, A., & Langfield-Smith, K. (2003), Antecedents to management accounting change: a structural equation approach. Accounting, organizations and society, 28(7-8), 675-698;

- Birnberg, J. G., and Snodgrass, C. (1988), Culture and control: a field study. Accounting, organizations and society, Số 13(5), tr. 447-464;

- Berliner, C., & Brimson, J. A. (Eds.). (1988), Cost management for today's advanced manufacturing: The CAM-I conceptual design. Harvard Business School Press;

- Chenhall, R. H., Kallunki, J. P., & Silvola, H. (2011), Exploring the relationships between strategy, innovation, and management control systems: the roles of social networking, organic innovative culture, and formal controls. Journal of management accounting research, 23(1), 99-128;

- Erserim, A. (2012), The impacts of organizational culture, firm's characteristics and external environment of firms on management accounting practices: an empirical research on industrial firms in Turkey. Procedia-Social and Behavioral Sciences, Số 62, tr. 372-376;

- Hutaibat, K. A. (2005), Management accounting practices in Jordan: A contingency approach, Doctoral dissertation, University of Bristol.