Ứng dụng mô hình Beneish xác định gian lận báo cáo tài chính tại các công ty niêm yết ở Việt Nam

Gian lận báo cáo tài chính là vấn đề được các nhà quản lý và nhà đầu tư quan tâm, vì đây là vấn đề ảnh hưởng trực tiếp đến việc kiểm soát nền kinh tế và kết quả của việc đầu tư.

Một số mô hình kinh tế lượng tài chính được sử dụng để chỉ ra gian lận trong báo cáo tài chính như mô hình Beneish - mô hình điển hình chứa đựng 8 tỷ số tài chính với các thông tin quan trọng trong báo cáo tài chính. Tại Việt Nam, nghiên cứu về gian lận báo cáo tài chính bằng mô hình Beneish đã chỉ ra rằng, trong giai đoạn từ năm 2010 đến năm 2018, trong số các công ty niêm yết thì có đến quá nửa trong đó thực hiện hành vi gian lận báo cáo tài chính nhằm điều chỉnh theo hướng có lợi cho công ty.

Giới thiệu

Gian lận tài chính là một vấn đề nghiêm trọng trên toàn thế giới. Gian lận tài chính là hành động cố ý trái pháp luật, quy tắc hoặc chính sách với mục đích có được lợi ích tài chính trái phép.

Gian lận báo cáo tài chính là vấn đề được các nhà làm chính sách và nhà đầu tư quan tâm sâu sắc, vì đây là vấn đề ảnh hưởng trực tiếp đến việc kiểm soát nền kinh tế và kết quả của việc đầu tư. Gian lận báo cáo tài chính có thể xuất hiện dưới nhiều hình thức khác nhau. Cách phổ biến để cải biến báo cáo tài chính theo chiều hướng có lợi cho bên khai báo bao gồm: Tăng doanh thu bằng cách ghi nhận doanh thu dự kiến trong tương lai; Tiết kiệm chi phí thông qua các phương tiện như vốn hóa chi phí hoạt động; Thổi phồng giá trị tài sản bằng cách không áp dụng lịch khấu hao phù hợp; Che giấu nghĩa vụ bảng cân đối kế toán của công ty và công bố không chính xác các giao dịch của các bên liên quan và một số giao dịch tài chính khác.

Nhiều nghiên cứu cho thấy, trong một thị trường “mới nổi”, gian lận báo cáo tài chính của các doanh nghiệp niêm yết, các công ty đại chúng là rất phổ biến, đặc biệt đối với các công ty quy mô vừa (Mid-cap) và quy mô nhỏ (Penny). Đồng thời, những kỹthuật gian lận và quản trị lợi nhuận tinh vi được các công ty sử dụng như là các công cụ để tác động đến nhận thức và hành vi của người sử dụng báo cáo tài chính. Do vậy, việc tìm ra các cách thức để phát hiện gian lận báo cáo tài chính luôn là thách thức lớn đối với bất kỳ nhà đầu tư, chuyên gia trong lĩnh vực phân tích tài chính, ngân hàng tín dụng, kế toán và kiểm toán.

Do vậy, làm thế nào để nhà đầu tư có thể biết được rằng lợi nhuận công bố trên báo cáo kết quả kinh doanh là trung thực và bền vững? Làm sao các chuyên gia tín dụng ngân hàng có thể hiểu thực sự tình hình tài chính và hiệu quả kinh doanh củadoanh nghiệp thông qua báo cáo tài chính để ra quyết định tài trợ quan trọng?

Làm thế nào các kiểm toán viên có thể tiếp cận thật sâu báo cáo tài chính để có thể ngăn ngừa và hạn chế rủi ro kiểm toán và đưa ra những ý kiến kiểm toán xác đáng?... luôn là những câu hỏi không dễ trả lời.

Theo Luật Kế toán năm 2015, báo cáo tài chính là hệ thống thông tin kinh tế, tài chính của đơn vị kế toán được trình bày theo biểu mẫu quy định tại chuẩn mực kế toán và chế độ kế toán. Báo cáo tài chính cung cấp cái nhìn tổng quan về hoạt động của một công ty, trong đó có thể xuất hiện sự gian lận hoặc không. Nhà đầu tư cần lưu ý để đánh giá các chỉ số mà công ty công bố trong báo cáo tài chính.

Tính trung thực, chính xác của báo cáo tài chính có vai trò quan trọng đối với sự ổn định của thị trường tài chính. Các nhà quản lý, các nhà đầu tư dựa vào thông tin có được từ báo cáo tài chính của các công ty để đưa ra quyết định về việc quản lý hay đầu tư của mình. Việc báo cáo tài chính của các công ty bị thao túng khiến cho các nhà quản lý khó đưa ra được chính sách phù hợp.

Thông tin bị thao túng trong báo cáo tài chính cũng khiến nhà đầu tư đưa ra các nhận định, phân tích không chính xác, dẫn đến việc thiệt hại trong đầu tư, làm thị trường bị nhiễu loạn.

Thao túng báo cáo tài chính tác động bất lợi rất lớn đến các nhà đầu tư. Thông tin từ báo cáo tài chính là thông tin chính thức được công bố hàng kỳ. Dựa vào thông tin này, các nhà đầu tư nghiên cứu, phân tích và đưa ra quyết định về việc đầu tư. Báo cáo tài chính bị thao túng đồng nghĩa với việc các quyết định của nhà đầu tư bị tác động theo chiều hướng mang lại lợi ích cho công ty công bố báo cáo tài chính, thiệt hại cho nhà đầu tư. Do đó, cần có các mô hình toán học để phát hiện ra việc thao túng báo cáo tài chính.

Các mô hình toán học sử dụng các con số trong báo cáo tài chính bằng một số kỹthuật, chỉ ra việc có hay không có thao túng trong báo cáo tài chính tại các công ty, nguy cơ bị thao túng trong một báo cáo tài chính là nhiều hay ít.

Mô hình Beneish (1999) là mô hình kinh tế lượng tài chính được xây dựng dựa trên dồn tích, với 8 tỷ số tài chính được lấy ra từ báo cáo tài chính bằng phương pháp chọn lọc thành phần quan trọng nhất (PCA). Mô hình này được công nhận là đem lại dự báo về nguy cơ gian lận báo cáo tài chính với tính chính xác khoảng 76%.

Mô hình Beneish

Hiện nay, trên thế giới, có một số mô hình kinh tế lượng tài chính được sử dụng để chỉ ra gian lận trong báo cáo tài chính, trong đó mô hình Beneish là một mô hình điển hình vì chứa đựng 8 tỷ số tài chính với các thông tin quan trọng trong báo cáo tài chính. Mô hình này có thể được sử dụng để tính toán giá trị số cụ thể, là số M hay M – score, dùng để so sánh với -2.22 nhằm phát hiện gian lận báo cáo tài chính.

Mô hình Beneish (1999) được giáo sư Messod Daniel Beneish công bố trong một bài báo vào năm 1999. Ông đã dùng 8 tỷ số tài chính được chọn lọc bằng phương pháp PCA. Mô hình là một phép tính toán học để tính được số M hay M – score như sau:

Trong đó:

DSRI = Số ngày doanh số trong chỉ số khoản phải thu được tính bằng tỷ lệ số ngày doanh thu các khoản phải thu trong năm t đến năm t-1.

GMI = Chỉ số tổng lợi nhuận được đo bằng tỷ lệ lãi gộp trong năm t-1 để lãi gộp trong năm t.

AQI = Chỉ số chất lượng tài sản được đo bằng tỷ lệ của tài sản phi hiện tại ngoài nhà máy, tài sản và thiết bị cho tổng tài sản từ năm t đến năm t-1.

SGI = Tỷ lệ tổng doanh số trong năm t so với tổng doanh số trong năm t-1.

DEPI = Chỉ số khấu hao được đo bằng tỷ lệ của tỷ lệ khấu hao trong năm t-1 với tỷ lệ tương ứng trong năm t.

SGAI = Chỉ số chi phí bán hàng, tổng hợp và quản trị như tỷ lệ chi phí SGA trong năm t so với năm t-1.

LVGI = Chỉ số đòn bẩy là tỷ lệ tổng nợ trên tổng tài sản trong năm t so với năm t-1.

TATA = Tỷ lệ tổng tích lũy của năm t, được tính bằng thay đổi trong tài khoản vốn lưu động khác với khấu hao tiền mặt, đến tổng tài sản trong năm t.

Gian lận báo cáo tài chính được các nhà làm chính sách và nhà đầu tư quan tâm sâu sắc, vì đây là vấn đề ảnh hưởng trực tiếp đến việc kiểm soát nền kinh tế và kết quả của việc đầu tư. Do đó, cần thiết có các mô hình toán học để phát hiện ra việc thao túng báo cáo tài chính. Mô hình Beneish (1999) là mô hình kinh tế lượng tài chính được xây dựng dựa trên dồn tích, được công nhận là đem lại dự báo về nguy cơ gian lận báo cáo tài chính với tính chính xác khoảng 76%.

Beneish đã cho rằng, các công ty sẽ có xu hướng thao túng lợi nhuận nếu họ có mức tăng trưởng doanh thu cao, chi phí hoạt động tăng và đòn bẩy tăng. Họ có khả năng thao túng lợi nhuận bằng cách ghi nhận doanh số tăng, tăng chi phí trả chậm, tăng tích lũy và giảm khấu hao.

Các biến được xây dựng từ dữ liệu trong báo cáo tài chính của công ty và sau khi được tính toán, giá trị tính được ký hiệu là M – score (số M hay điểm M) được sử dụng để đo lường mức độ thao túng báo cáo tài chính của công ty. Giá trị M dưới -2,22 cho thấy, công ty sẽ không phải là chủ thể thao túng; giá trị M lớn hơn -2,22 báo hiệu rằng công ty có khả năng là chủ thể thao túng. Nghĩa là có xác suất lớn hay có nhiều khả năng về việc công ty chủ động thao túng báo cáo tài chính.

Kết quả nghiên cứu

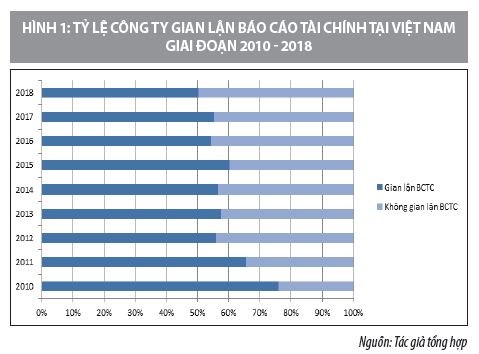

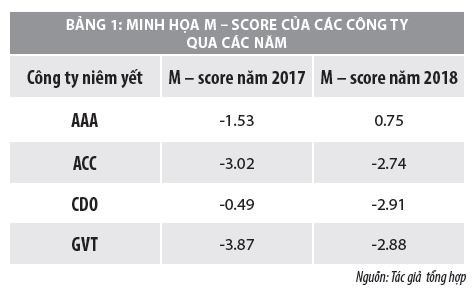

Kết quả thực nghiệm trên số liệu thu thập từ báo cáo tài chính của các công ty vào mô hình Beneish, kết quả tính toán sẽ là giá trị M hay M – score, được dùng để xác định việc công ty có chủ động thao túng báo cáo tài chính hay không. Các tính toán được thống kê cho các công ty niêm yết tại Việt Nam từ năm 2010 đến năm 2018. Kết quả tính toán M – score cho một số công ty vào các năm 2017 và 2018 được biểu hiện cụ thể tại Bảng 1.

Từ năm 2010 đến năm 2018, thông qua báo cáo tài chính của các công ty niêm yết ở Việt Nam, mô hình Beneish chỉ ra rằng, các năm đều có trên một nửa số công ty thể hiện hành vi điều chỉnh nhằm thu lợi, trong đó, năm 2010 có tới 76% số báo cáo tài chính có hiện tượng này. Các năm từ 2012 trở lại đây, gian lận báo cáo tài chính bị phát hiện thường ở mức 51% đến 60% tổng số các công ty, đây là tỷ lệ đặc biệt cao so với khoảng 30% các công ty ở châu Á bị phát hiện thông qua mô hình Beneish.

Kết luận và kiến nghị

Kết quả thực nghiệm bằng mô hình Beneish cho thấy, thực trạng vấn đề gian lận báo cáo tài chính tại các công ty niêm yết tại Việt Nam. Tỷ lệ các báo cáo tài chính có khả năng bị điều chỉnh tại Việt Nam giai đoạn 2010 – 2018 ở mức rất cao, tất cả các năm đều trên 50% và không thể hiện xu hướng giảm. Điều này khiến cho các nhà đầu tư gặp nhiều khó khăn và rủi ro hơn khi họ chỉ biết được tình hình công ty thông qua báo cáo tài chính. Kết quả dự báo nguy cơ gian lận bằng mô hình Beneish giúp cho các nhà quản lý, các nhà đầu tư nhìn nhận khách quan hơn về báo cáo tài chính, qua đó đưa ra các giải pháp về chính sách và quyết định đầu tư.

Beneish là mô hình rõ ràng, có thể tính toán dễ dàng. Tuy nhiên, với sự dự đoán đúng khoảng 76% mô hình Beneish cũng chỉ cho các nhà đầu tư một sự tham khảo về tính gian lận trong báo cáo tài chính của công ty. Do vậy, ngoài Beneish, các nhà đầu tư cần tham khảo thêm kết quả dự báo của các mô hình khác hoặc tham vấn chuyên gia tài chính để đửa ra các kết luận đúng đắn nhất.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Kế toán;

2. Báo cáo tài chính của các công ty từ Cổng thông tin VietStock;

3. Beneish, M. D. (1997), Detecting GAAP violation: Implications for assessing earnings management among firms with extreme financial performance. Journal of Accounting & Public Policy, 16(3), 271-309;

4. Beneish, M.D. (1999), The detection of earnings manipulation. Financial Analysts Journal, 5, 24 – 36;

5. Beneish, M.D., & Press, E. (1993), Costs of technical violation of accounting-based debt covenants. The Accounting Review, 68(2), 233-257;

6. Jones, J., (1991), Earnings Management during Import Relief Investigations, Journal of Accounting Research, 29,(2), 193-228.