Chứng khoán phái sinh giữ chân dòng vốn

Sau hai năm chính thức hoạt động, thị trường chứng khoán phái sinh đã chứng tỏ là một công cụ phòng ngừa rủi ro đối với danh mục chứng khoán cơ sở và là giải pháp hữu hiệu để giữ chân nhà đầu tư, tránh tình trạng tháo chạy khi thị trường cơ sở sụt giảm.

Theo Bộ Tài chính, sau 2 năm chính thức hoạt động (10/8/2017 – 10/8/2019), thị trường chứng khoán (TTCK) phái sinh đã được công chúng đầu tư đón nhận và có bước phát triển ấn tượng.

Điều này được chứng minh bởi số lượng tài khoản giao dịch chứng khoán phái sinh liên tục gia tăng hàng tháng. Tính đến cuối tháng 7/2019, đã có 78.445 tài khoản giao dịch phái sinh được mở, tăng gấp đôi so với cùng kỳ năm 2018. Hệ thống thành viên giao dịch và bù trừ của TTCK phái sinh đến nay cũng đã có 14 công ty chứng khoán (CTCK).

Thu hút dòng vốn

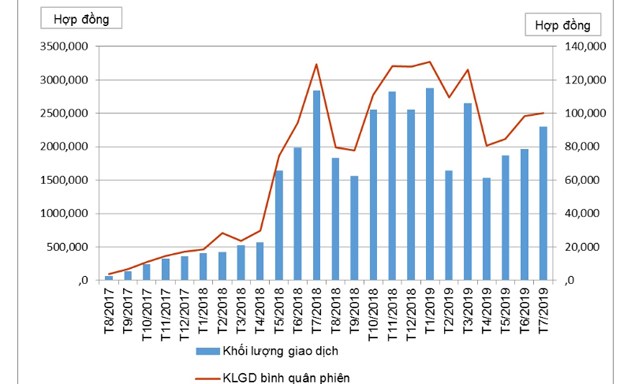

Theo thống kê của Sở Giao dịch chứng khoán Hà Nội (HNX), trong 7 tháng đầu năm 2019, khối lượng giao dịch hợp đồng tương lai (HĐTL) chỉ số VN30 trên thị trường phái sinh bình quân đã đạt 100.000 hợp đồng/ phiên, tăng 1,27 lần so với năm 2018 và tăng 10 lần so với năm 2017.

Kể từ khi vận hành đến ngày 31/7/2019, thị trường phái sinh đã có 36 triệu HĐTL chỉ số cổ phiếu VN30 được giao dịch; khối lượng hợp đồng mở (OI) tăng 2,7 lần từ 8.077 hợp đồng (cuối năm 2017) lên 20.494 hợp đồng (31/7/2019).

Nếu so sánh với giao dịch của sản phẩm tương tự là sản phẩm HĐTL trên chỉ số SET50 trên thị trường phái sinh Thái Lan (là thị trường phát triển trong khu vực với 13 năm tuổi) thì mức giao dịch này tương đương khoảng 70%.

Đặc biệt, trong các giai đoạn thị trường cơ sở giảm mạnh (tháng 5 – 6/2018 và 5 – 6/2019), giao dịch trên TTCK phái sinh đã tăng mạnh so với tháng trước đó, nhất là khối lượng OI.

Điển hình như phiên giao dịch ngày 23/5/2019, khối lượng OI ghi nhận mức kỷ lục kể từ thời điểm ra mắt, đạt 39.854 hợp đồng (gấp 1,85 lần so với cuối năm 2018 và gần 5 lần so với cuối năm 2017).

Để cung cấp cho nhà đầu tư (NĐT) có thêm lựa chọn và công cụ phòng ngừa rủi ro, ngày 4/7 vừa qua, HNX đã cho ra mắt sản phẩm HĐTL trái phiếu chính phủ (TPCP). Sau hơn một tháng ra mắt, HĐTL TPCP cũng đã có hơn 100 hợp đồng được giao dịch, khối lượng OI đến cuối tháng 7 là 55 hợp đồng.

Đặc biệt, HĐTL trên chỉ số VN30 đã thu hút sự quan tâm của các tổ chức nước ngoài. Sở Giao dịch chứng khoán Singapore vừa kết nối và mong muốn hợp tác với HNX trong việc phát triển sản phẩm phái sinh trên cổ phiếu Việt Nam để niêm yết trên TTCK Singapore nhằm phục vụ cho nhu cầu đầu tư và phòng vệ rủi ro của các NĐT nước ngoài.

|

Sẽ có thêm nhiều sản phẩm mới

Tuy nhiên, giao dịch của các NĐT cá nhân trong nước hiện vẫn chiếm tỷ trọng lớn, chiếm 91,15% khối lượng giao dịch toàn thị trường (so với mức 99,1% tại thời điểm cuối năm 2018). Giao dịch của NĐT tổ chức trong nước (bao gồm tự doanh) đạt 1,54%; giao dịch của NĐT nước ngoài đã tăng lên, hiện chiếm tỷ trọng 0,58% tổng khối lượng giao dịch toàn thị trường.

Lãnh đạo Bộ Tài chính cho rằng việc đưa TTCK phái sinh đi vào hoạt động là chủ trương, định hướng đúng, phù hợp với xu thế phát triển của TTCK Việt Nam.

Đến nay, TTCK phái sinh đã có 7 mẫu sản phẩm HĐTL theo thông lệ quốc tế, trong đó có 4 mã sản phẩm HĐTL trên chỉ số cổ phiếu VN30 và 3 mã hợp đồng tương lai TPCP kỳ hạn 5 năm.

Sức hấp dẫn của thị trường phái sinh nằm ở chỗ: thay vì mua cổ phiếu cơ sở – NĐT phải chờ T+3 mới về tài khoản và không thể sửa sai, nếu phiên hôm sau xuất hiện các thông tin tiêu cực thì phái sinh có thể bán xuống và đóng vị thế ngay trong T+0.

Ở những giai đoạn nhạy cảm khi NĐT mất phương hướng, phái sinh đã trở thành một kim chỉ nam dẫn dắt để NĐT dự đoán xu hướng ngắn hạn.

Thế nhưng, chính những thuận lợi này đã tạo nên “góc tối” cho thị trường còn non trẻ này.

Còn nhớ, thời kỳ “đen tối” của TTCK cơ sở hồi giữa năm 2018, các môi giới đã đồng loạt khuyên NĐT bỏ chứng khoán cơ sở để chuyển sang phái sinh “lướt sóng” cho nhanh nhưng thực tế chỉ có 5% NĐT thu được lợi nhuận, còn lại đa phần thua lỗ.

Lãnh đạo của một CTCK cho rằng những gì đang diễn ra trên thị trường phái sinh bên cạnh phản ánh kỳ vọng của NĐT còn phải tính thêm một số yếu tố, biểu hiện về thao túng hoặc làm giá.

Tuy nhiên, đó là câu chuyện của năm 2018. Trong năm 2019, HNX sẽ tiếp tục nghiên cứu xây dựng HĐTL trên chỉ số VNX200 và trong thời gian tới dự kiến sẽ tiếp tục nghiên cứu các sản phẩm phái sinh mới là hợp đồng quyền chọn trên chỉ số cổ phiếu, HĐTL trên cổ phiếu đơn lẻ (SSF), hợp đồng quyền chọn trên cổ phiếu đơn lẻ (SSO).

Đồng thời, HNX phối hợp với các cơ quan liên quan xây dựng khung pháp lý cho các sản phẩm mới để chuẩn bị cho việc ra mắt các sản phẩm mới, có thể áp dụng từ sau năm 2020 nhằm đa dạng hóa các sản phẩm trên thị trường, đáp ứng nhu cầu của NĐT và theo đúng các quy định của Chính phủ.

Bên cạnh việc phát triển các sản phẩm phái sinh mới, HNX cũng sẽ tăng cường phối hợp với các cơ quan quản lý thị trường và các tổ chức vận hành thị trường có liên quan để không ngừng cải thiện hoạt động giám sát trên thị trường; duy trì hệ thống giao dịch hiệu quả, thông suốt; duy trì kết nối với các thành viên thị trường và NĐT để kịp thời đáp ứng các nhu cầu phát sinh trên thị trường.