Yếu tố ảnh hưởng đến minh bạch thông tin tài chính của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

Thông tin tài chính là một trong những yếu tố không thể thiếu trong các quyết định đầu tư và kinh doanh. Đặc biệt, trên thị trường chứng khoán, thông tin là yếu tố mang tính nhạy cảm, ảnh hưởng trực tiếp đến các quyết định đầu tư. Nghiên cứu này được thực hiện nhằm đánh giá các nhân tố ảnh hưởng đến tính minh bạch thông tin doanh nghiệp và đưa ra các giải pháp hoàn thiện, tăng cường tính minh bạch để xây dựng một thị trường chứng khoán lành mạnh và phát triển tốt.

Phương pháp nghiên cứu

Phương pháp nghiên cứu định tính

Nhằm đưa ra các giải pháp hoàn thiện và tăng cường tính minh bạch để xây dựng một thị trường chứng khoán (TTCK) lành mạnh và phát triển tốt.

Tác giả tiến hành khảo sát và thảo luận trực tiếp trong nghiên cứu định tính gồm 30 chuyên gia (là những người đại diện quỹ đầu tư, công ty chứng khoán, các chuyên gia, kiểm toán viên, công ty/ngân hàng có hoạt động đầu tư). Trên cơ sở tham khảo các nghiên cứu liên quan, tác giả đề xuất 10 biến độc lập đại diện cho 5 nhân tố liên quan đến đặc điểm tài chính và 5 nhân tố liên quan đến đặc điểm quản trị ảnh hưởng đến minh bạch thông tin (MBTT) tài chính của các doanh nghiệp niêm yết (DNNY) trên TTCK gồm: Các biến độc lập liên quan đến đặc điểm tài chính: Quy mô DN, Đòn bẩy tài chính, Tỷ suất sinh lời, Hiệu suất sử dụng tài sản, Công ty kiểm toán; Các biến độc lập liên quan đến đặc điểm quản trị: Cơ cấu HĐQT, Quy mô HĐQT, Sự kiêm nhiệm giữa Chủ tịch HĐQT và Tổng giám đốc, Tỷ lệ sở hữu của cổ đông Nhà nước, Tỷ lệ sở hữu của cổ đông nước ngoài

Các giả thiết của mô hình sau khi khảo sát ý kiến chuyên gia gồm:

H1: DN có quy mô lớn thì mức độ MBTT tài chính cao hơn các DN có quy mô nhỏ.

H2: DN có đòn bẩy tài chính cao thì mức độ MBTT tài chính càng cao.

H3: DN có khả năng sinh lời cao thì sẵn sàng MBTT tài chính hơn DN có khả năng sinh lời thấp.

H4: DN có hiệu suất sử dụng tài sản cao thì mức độ MBTT tài chính càng cao.

H5: DN được kiểm toán bởi công ty kiểm toán lớn (Big 4) có mức độ MBTT tài chính cao hơn DN được kiểm toán bởi công ty kiểm toán khác (Non Big 4).

H6: DN có tỷ lệ thành viên HĐQT không tham gia điều hành cao thì mức độ MBTT tài chính càng cao.

Giả thiết H7: DN có sự kiêm nhiệm giữa Chủ tịch HĐQT và Tổng giám đốc thì mức MBTT tài chính thấp.

Giả thiết H8: DN có tỷ lệ sở hữu nước ngoài càng cao thì mức độ MBTT tài chính càng cao.

Phương pháp nghiên cứu định lượng

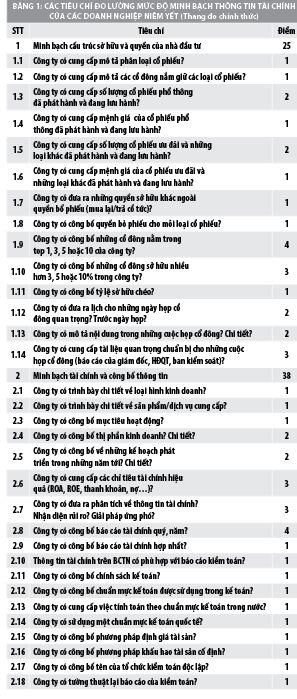

Chỉ số MBTT của từng DNNY sẽ được tính như sau:

Trong đó,

- TRANSi: Chỉ số MBTT của DNNY i (điểm);

- dj: Điểm của tiêu chí đánh giá mức độ minh bạch và CBTT j;

- n: Tổng số tiêu chí đánh giá (53 tiêu chí)

Mẫu nghiên cứu

Nhằm xác định và đo lường mức độ MBTT tài chính và đo lường các nhân tố ảnh hưởng đến mức độ minh bạch thông tin tài chính của các DNNY trên TTCK Việt Nam, tác giả tiến hành tính toán các nhân tố ảnh hưởng của 200 DNNY được xác định trong mẫu nghiên cứu định lượng.

Cách thức thực hiện bằng cách truy cập website của HSX và HNX, tìm kiếm các thông tin liên quan và download tất cả BCTC đã được kiểm toán năm 2019 của các DNNY, cũng như các thông tin liên quan đến từng DN được công bố trên website www.hsx.vn và www.hnx.vn

Mô hình hồi quy:

TRANSi = β0 + β1SIZEi + β2LEVERAGEi + β3ROEi + β4ASSETi + β5AUDITi + β6STRUCTUREi + β7CHAIRMANi + β8FOREIGNi + εi

Trong đó:

- TRANSi: Mức độ MBTT tài chính của DN mẫu thứ i

- β0: Hằng số (constant term)

- βi: Hệ số các biến độc lập

- εi: Phần dư (Residual)

Kết quả nghiên cứu

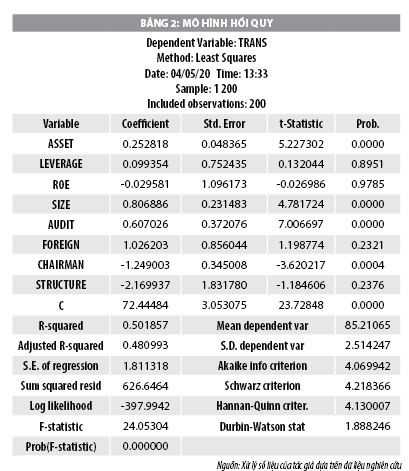

Sau khi thực hiện thống kê mô tả cũng như ma trận tương quan đạt yêu cầu và đã tiến hành các kiểm định liên quan, tác giả đi đến kết luận rằng mô hình nghiên cứu không xảy ra hiện tượng tự tương quan, đa cộng tuyến và phương sai sai số thay đổi. Tác giả tiến hành ước lượng mô hình hồi quy, kết quả như sau:

R2 = 0,501857. Hàm hồi quy mẫu giải thích được 50,1857% sự thay đổi của mức độ MBTT tài chính.

Kết quả ước lượng mô hình hồi quy cho thấy, biến phụ thuộc TRANS có tương quan với các biến độc lập trong mô hình nghiên cứu, bao gồm SIZE, ASSET, AUDIT và CHAIRMAN với mức ý nghĩa 10%. Các biến còn lại là LEVERAGE, ROE, STRUCTURE và FOREIGN chưa có thấy ý nghĩa thống kê ở mức ý nghĩa 10%.

Trong nhóm biến độc lập về nhân tố tài chính, TRANS có tương quan dương với SIZE và ASSET (mức ý nghĩa 1%), AUDIT (mức ý nghĩa 10%). Trong nhóm biến độc lập về nhân tố quản trị, TRANS có tương quan âm với CHAIRMAN (mức ý nghĩa 1%).

Kết quả nghiên cứu cho thấy:

- β1 = 0,806886, khi quy mô DN tăng lên 1% thì mức độ MBTT tài chính tăng 0,806886 điểm trong điều kiện các yếu tố khác không đổi.

- β2 = 0,099354, khi đòn bẩy tài chính tăng lên 1% thì mức độ MBTT tài chính tăng 0,099354 điểm trong điều kiện các yếu tố khác không đổi.

- β3 = -0,029581, khi tỷ suất sinh lời tăng lên 1% thì mức độ MBTT tài chính giảm 0,029581 điểm trong điều kiện các yếu tố khác không đổi.

- β4 = 0,252818, khi hiệu suất sử dụng tài sản tăng lên 1% thì mức độ MBTT tài chính tăng 0,252818 điểm trong điều kiện các yếu tố khác không đổi.

- β5 = 0,607026, mức độ MBTT tài chính của DN được kiểm toán bởi công ty kiểm toán lớn (Big 4) cao hơn 0,607026 điểm so với DN được kiểm toán bởi công ty kiểm toán khác (Non Big 4).

- Β6 = -2,169937, khi cơ cấu HĐQT tăng lên 1% thì mức độ MBTT tài chính giảm 2,169937 điểm trong điều kiện các yếu tố khác không đổi.

- Β7 = -1,249003, mức độ MBTT tài chính của DN có sự kiêm nhiệm giữa chủ tịch HĐQT và Tổng giám đốc thấp hơn 1,249003 điểm so với DN không có sự kiêm nhiệm.

- Β8 = 1,026203, khi tỷ lệ sở hữu của cổ đông nước ngoài tăng 1% thì mức độ MBTT tài chính tăng 1,026203 điểm trong điều kiện các yếu tố khác không đổi.

Dựa vào các kết quả phân tích và kiểm định, mô hình nghiên cứu cho thấy, quy mô DN, hiệu suất sử dụng tài sản, công ty kiểm toán, sự kiêm nhiệm giữa chủ tịch HĐQT và Tổng giám đốc là những nhân tố ảnh hưởng đến mức độ MBTT tài chính của các DNNY trên TTCK Việt Nam (với mức ý nghĩa =10%).

Phương trình hồi quy có dạng:

TRANSi = 72,44484 + 0,806886SIZEi + 0,252812ASSETi + 0,607026AUDITi - 1,249003 CHAIRMANi

Trong đó, các nhân tố quy mô DN, hiệu suất sử dụng tài sản, công ty kiểm toán có mối tương quan thuận với mức độ MBTT tài chính, còn sự kiêm nhiệm giữa chủ tịch HĐQT và Tổng giám đốc có tương quan nghịch với mức độ MBTT tài chính của các DNNY trên TTCK Việt Nam.

Như vậy, các giả thiết H1, H4, H5, H7 được chấp nhận.

Kiến nghị, đề xuất

Đối với các DNNY: Kết quả nghiên cứu cho thấy, quy mô DN có ảnh hưởng đến mức độ MBTT tài chính của các DNNY. Điều đó có nghĩa là các công ty có quy mô DN càng lớn thì càng MBTT tài chính. Ngoài ra, DNNY cũng cần công khai chi phí phải trả cho công ty kiểm toán, công bố đầy đủ các nội dung báo cáo phát triển bền vững, báo cáo phát triển thị trường vốn xanh cho nhà đầu tư, cổ đông và cơ quan quản lý nhà nước biết; Đầu tư vào hệ thống thông tin quản lý (MIS) để cung cấp thông tin chính xác, kịp thời và phù hợp; Nâng cao chất lượng hệ thống kế toán của DN.

Đối với công ty kiểm toán: Nâng cao tính chuyên nghiệp của kiểm toán viên khi thực hiện các cuộc kiểm toán tại DN. Bên cạnh đó, cần tăng cường trách nhiệm của kiểm toán viên trong việc đưa ra BCTC của DNNY.

Đối với Hội kiểm toán viên hành nghề Việt Nam: Cần quy định về mức giá phí kiểm toán sàn (mức thấp nhất) tương ứng với thời gian và quy mô DN được kiểm toán. Bên cạnh đó, Hội nghề nghiệp cần phát huy vai trò của hiệp hội trong việc hướng dẫn các kỹ năng thực hành.

Đối với các cơ sở đào tạo: Nâng cao chất lượng đầu ra của đội ngũ cử nhân kế toán - kiểm toán. Các DN cần hợp tác với các cơ sở đào tạo trong việc tạo môi trường thực hành cho các sinh viên kế toán.

Đối với Chính phủ, Bộ Tài chính và Ủy ban Chứng khoán Nhà nước: Hoàn thiện các quy định về MBTT tài chính và nội dung trình bày trên BCTC; Quy định kiểm toán phải cam kết về bảo đảm tính độc lập trong kiểm toán...

Tài liệu tham khảo:

Lâm Thị Hồng Hoa, 2009, minh bạch thông tin – Yêu cầu thực tiễn và mức độ đáp ứng,Tạp chí Công nghệ ngân hàng, số 38, tháng 5, trang 38-42,

Hoàng Trọng - Chu Nguyễn Mộng Ngọc, 2008, Phân tích dữ liệu nghiên cứu với SPSS, TP. Hồ Chí Minh: NXB Thống Kê, 2007;

Lê Trường Vinh và Hoàng Trọng, 2008, Các yếu tố ảnh hưởng đến mức độ minh bạch thông tin của DNNY theo cảm nhận của nhà đầu tư, Tạp chí Phát triển kinh tế, số tháng 12/2008;

Nguyễn Thị Hà, 2011, Tính minh bạch trong báo cáo tài chính của các doanhnghiệp nhỏ và vừa, Công trình nghiên cứu khoa học cấp Bộ.