Một số mô hình ứng dụng công nghệ tài chính và bài học cho các doanh nghiệp khởi nghiệp Việt Nam

Doanh nghiệp khởi nghiệp trong lĩnh vực công nghệ tài chính đang là hướng đi được nhiều bạn trẻ đam mê theo đuổi. Học hỏi kinh nghiệm từ một số mô hình ứng dụng công nghệ tài chính thất bại và thành công trên thế giới là hướng tiếp cận giúp các doanh nghiệp khởi nghiệp Việt Nam rút ra được những bài học kinh nghiệm và tận dụng cơ hội để khai thác tiềm năng từ các thị trường ngách.

Bài học từ những thất bại

Dự án “Pay By Touch”:

Dự án khởi nghiệp “Pay By Touch” là một công nghệ xác thực sinh trắc học cho phép người dùng sử dụng dấu vân tay để thanh toán hóa đơn. Dự án được thành lập vào năm 2002 dưới sự dẫn dắt của CEO Rogers. Tại thời điểm 2002, dịch vụ thanh toán chưa phát triển, ý tưởng thanh toán mua hàng bằng sinh trắc vân tay rất sáng tạo mở ra hướng đi mới tiềm năng cho xu hướng tiêu dùng trong tương lai.

Với ý tưởng sáng tạo và tiên phong, "Pay By Touch" đã rất thành công khi huy động được 340 triệu USD từ các tỷ phú giàu nhất thế giới và có sức ảnh hưởng tại Mỹ. Mặc dù, gọi vốn thành công nhưng đến năm 2008, Công ty đã tuyên bố phá sản. Nguyên nhân thất bại chủ yếu do sự yếu kém của CEO điều hành dự án, chưa quản trị tốt chi phí phát sinh và chưa khảo sát tốt sự thích ứng công nghệ mới của khách hàng.

Mô hình cho vay ngang hàng tại Trung Quốc:

Cho vay ngang hàng (P2P Lending) là phương thức kết nối cho vay trực tiếp giữa các cá nhân với nhau, thông qua nền tảng trực tuyến, bỏ qua các trung gian tài chính truyền thống. Thông qua các website P2P Lending, người vay kết nối trực tiếp với các nhà đầu tư. Trên giao diện Webite sẽ đặt sẵn mức giá và các điều khoản quy định và cho phép thực hiện giao dịnh.

Mức lãi suất cho vay phụ thuộc vào uy tín của người đi vay và lịch sử giao dịch của khách hàng. Việc chuyển tiền và thanh toán được thực hiện thông qua nền tảng cho vay. Quá trình cho vay và trả nợ diễn ra hoàn toàn tự động hoặc người cho vay và đi vay có thể linh hoạt thỏa thuận với nhau.

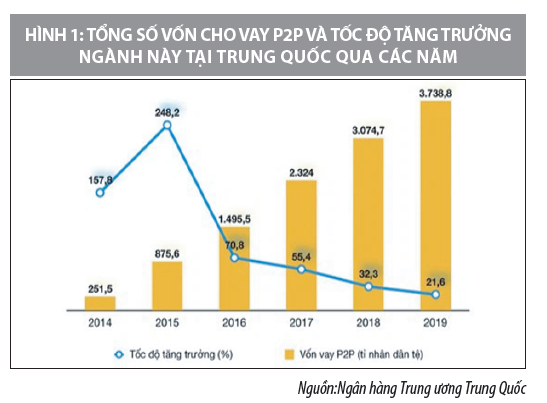

Mô hình kinh doanh P2P Lending xuất phát từ Anh, phát triển mạnh tại Mỹ và bùng nổ tại Trung Quốc. Các công ty P2P cung cấp mức lãi suất cho vay hấp dẫn và quy trình cho vay đơn giản. Khác với hình thức cho vay của ngân hàng, mô hình P2P Lending là kết hợp giữa người cho vay, người vay và việc thu phí của người sử dụng được thực hiện trên nền tảng này.

P2P Lending tại Trung Quốc tăng trưởng nhanh và có quy mô lớn nhất trên thế giới. Số nhà cung cấp dịch vụ thời gian gần đây đã tăng gấp nhiều lần so với thời điểm năm 2006 khi nền tảng P2P Lending đầu tiên của Trung Quốc thành lập và tập trung chủ yếu vào 04 khu vực kinh tế phát triển của Trung Quốc là Quảng Đông, Bắc Kinh, Thượng Hải và Chiết Giang (chiếm 63% thị phần). Cuối năm 2011, số lượng công ty P2P Lending tăng lên 214 và liên tục tăng trưởng mạnh mẽ, với hơn 6.000 nền tảng được mở (theo Online Lending House).

Sự tăng trưởng bùng nổ của mô hình này kéo theo rất nhiều hệ lụy, nợ xấu tăng cao mất kiểm soát, rất nhiều công ty ma P2P được lập ra với mục đích lừa đảo người gửi tiền, các vụ gian lận, lừa đảo tăng cao; Tổng nợ xấu của P2P tại Trung Quốc tăng cao, có thời điểm hơn 50 triệu người tham gia vào sàn giao dịch cho vay trực tuyến này rơi vào cảnh nợ nần chồng chất. Năm 2017, Chính phủ Trung Quốc đã quy định các biện pháp tạm thời quản lý hoạt động kinh doanh của các trung gian thông tin cho vay ngang hàng, việc ban hành khung pháp lý đã làm hàng ngàn công ty P2P Lending giải thể hoặc phá sản.

Do không có hành lang pháp lý chặt chẽ ngay từ khi mới phát triển, sự tăng trưởng và sụp đổ nhanh chóng của các công ty P2P Lending tại Trung Quốc đã gây ra rất nhiều hệ lụy xấu trong ngành tài chính và xã hội. Bên cạnh đó, tình trạng thông tin không minh bạch, hiệu ứng đám đông và sự thiếu hiểu biết của nhà đầu tư ưa mạo hiểm cũng là nhân tố đẩy các công ty cho vay ngang hàng đến bờ vực phá sản.

Bài học từ những thành công

Tinder - Vườn ươm khởi nghiệp:

Tinder được ra mắt vào năm 2012 trong "vườn ươm khởi nghiệp Hatch Labs", bởi Sean Rad, Jonathan Badeen, Justin Mateen, Joe Munoz, Dinesh Moorigate và Whitney Wolfe. Tại Mỹ, Tinder được quảng bá tại nhiều cơ sở đại học và nhanh chóng mở rộng sang các cơ sở khác. Đến năm 2013, Tinder là một trong 25 ứng dụng mạng xã hội trực tuyến hàng đầu, dựa trên tần suất sử dụng và số lượng người dùng. Ứng dụng này đã giành giải thưởng Crunchie của TechCrunch cho "Khởi nghiệp mới tốt nhất năm 2013".

Thị trường ứng dụng hẹn hò đạt doanh thu khoảng 2,7 tỷ USD trong năm 2020, trong đó Tinder đã chiếm tới 1,2 tỷ USD doanh thu vào năm 2019, tăng trưởng 43% so với cùng kỳ năm trước. Đây là con số khổng lồ đánh dấu sự thành công ngoài mong đợi của Tinder.

Tinder kiếm tiền từ việc khách hàng đăng ký Plus và Gold, thao tác này mang lại cho người dùng các lượt vuốt phải không giới hạn (có giới hạn 100 lượt vuốt phải đối với các thành viên chuẩn) - vuốt phải cho phép người dùng tương tác với nhau thông qua việc nhắn tin. Tinder cũng kiếm tiền thông qua các giao dịch mua trong ứng dụng: như mua Boots giúp làm nổi bật hồ sơ cá nhân. Match cho biết, trong quý IV/2019 có 5,9 triệu người đăng ký sử dụng.

Tinder là ứng dụng có doanh thu cao nhất tại châu Âu vào năm 2020. Tính đến tháng 6 năm 2021, có khoảng 50 triệu khách hàng sử dụng ứng dụng hẹn hò Tinder, mỗi ngày có khoảng 1,6 triệu lượt quét, và con số này không ngừng tăng lên trong bối cảnh đại dịch COVID-19 diễn biến phức tạp như hiện nay.

Ví điện tử Momo – Siêu ứng dụng số 1 Việt Nam:

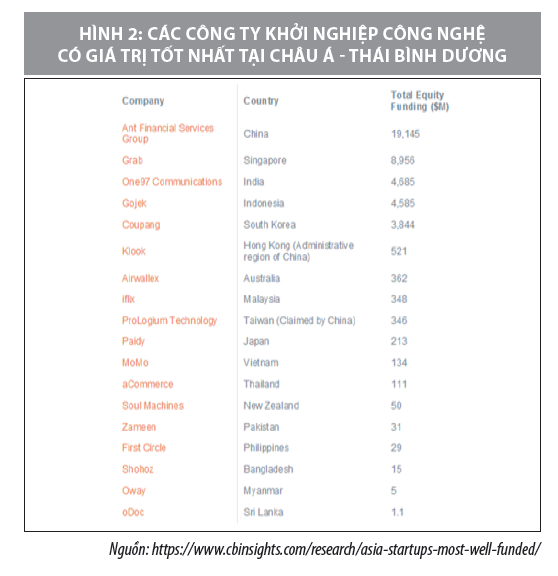

Ví điện tử Momo là đại diện duy nhất của Việt Nam có mặt trong Danh sách các Công ty khởi nghiệp công nghệ gọi vốn thành công nhất khu vực châu Á – Thái Bình Dương với tổng mức gọi vốn lên đến gần 134 triệu USD năm 2019.

MoMo là ứng dụng Ví điện tử trên điện thoại thông minh đã có mặt trên 2 hệ điều hành iOS và Android với hơn 23 triệu người tin dùng. Là nền tảng thanh toán di động, Ví MoMo thúc đẩy nền kinh tế không tiền mặt và cung cấp cho khách hàng trải nghiệm thanh toán một chạm (One Touch Payment) với hơn hàng trăm tiện ích dịch vụ, bao gồm: Chuyển tiền, thanh toán hóa đơn, mua vé máy bay, mua vé xe lửa, Vé xem phim, thu-chi hộ và thương mại trên di động.

Từ năm 2019, số lượng khách hàng và điểm chấp nhận thanh của của Ví Momo tăng trưởng mạnh. Theo thống kê, lượng người dùng tăng từ 10 triệu (đầu năm 2019) lên đến gần 20 triệu (tháng 6/2021); Điểm chấp nhận thanh toán cũng tăng mạnh với hơn 100.000 điểm. Mạng lưới đối tác của Ví MoMo cũng được mở rộng với hơn 20.000 đối tác là các tên tuổi hàng đầu trong nước và quốc tế trong mọi lĩnh vực từ online đến offline.

Sự xuất hiện của MoMo đã để lại những dấu ấn trong việc thúc đẩy nhanh chuyển đổi số cho các doanh nghiệp; thúc đẩy tài chính toàn diện; đồng hành phát triển Chính phủ điện tử; tạo cảm hứng cho các DN khởi nghiệp sáng tạo.

Bài học cho các doanh nghiệp khởi nghiệp Việt Nam

Từ những thành công cũng như thất bài của một số mô hình ứng dụng công nghệ tài chính nêu trên, có thể rút ra những bài học cho các doanh nghiệp khởi nghiệp Việt Nam như sau:

Thứ nhất, có kiến thức chuyên môn về khởi nghiệp. Để khởi nghiệp thành công, cần đọc, tìm hiểu thực tế và nắm kiến thức chuyên môn sâu, những thất bại, thành công của những doanh nghiệp khởi nghiệp trước đó, tìm lỗ hổng hoặc vấn đề cần giải quyết. Ý tưởng tốt và hiểu biết chuyên sâu sẽ tạo nền tảng phát triển sau này; tuy nhiên ý tưởng là chưa đủ, doanh nghiệp khởi nghiệp thành công còn phải kết hợp của nhiều yếu tố khác.

Thứ hai, tìm kiếm nhu cầu khách hàng, thị trường ngách. Nghiên cứu thị trường trước khi phát triển sản phẩm là yếu tố rất cần thiết và tốn ít chi phí hơn khi triển khai thực tế. Bên cạnh đó, doanh nghiệp khởi nghiệp ở thị trường ngách chính là người khai hoang, phải vững vàng và bản lĩnh để tự tìm ra lối đi đúng đắn. Thị trường ngách giúp startup xác định đối tượng khách hàng cụ thể, trong một phạm vi nhất định để đưa ra sản phẩm, dịch vụ cần thiết nhất cho khách hàng.

Thứ ba, quản lý tài chính và quản lý vốn hiệu quả. Nhiều doanh nghiệp khởi nghiệp đã gọi vốn thành công nhưng không dự tính hết được các chi phí phát sinh, dẫn tới sử dụng vốn không hiệu quả, thiếu hụt vốn khi đầu tư vào dự án của mình. Việc phân bổ chi phí sao cho hiệu quả, kế hoạch kinh doanh chi tiết, quy đổi nhu cầu gọi vốn sang cổ phần như thế nào. Trong kế hoạch kinh doanh, các doanh nghiệp khởi nghiệp phải giải quyết được doanh thu dự tính trong từng giai đoạn, việc phân bổ chi phí sau cho hiệu quả, chi phí marketing, xây dựng kênh phân phối, xây dựng đại lý...

Thứ tư, lựa chọn đối tác cho dự án. Các doanh nghiệp khởi nghiệp cần nghiên cứu kỹ cần nhà đầu tư có thế mạnh, tiềm lực tài chính và cùng ngành nghề với dự án. Nhà đầu tư phù hợp với khẩu vị rủi ro của dự án sẽ chấp nhận và đồng hành với dự án đến cùng. doanh nghiệp khởi nghiệp cần xác định nhà đầu tư là “cá mập” hay nhà đầu tư “thiên thần”.

Thứ năm, vấn đề đội ngũ nhân sự trong doanh nghiệp khởi nghiệp. Vấn đề đội nhóm là yếu tố vô cùng quan trọng quyết định dự án khởi nghiệp sẽ đi đến đâu. Việc xây dựng đội ngũ nhân sự là chìa khóa then chốt để doanh nghiệp khởi nghiệp thành công.

Tài liệu tham khảo:

1. Daniel Adriana (2018), Regulating P2P Lending Indonesia: Lessons Learned from the case of China and India;

2. http://cafef.vn/cho-vay-ngang-hang-nhan-dien-tiem-nang-rui-ro-20180926102324834.chn;

3. https://momo.vn/;

4. https://tinder.com/vi;

5. https://www.cbinsights.com/research/asia-startups-most-well-funded/.

(*) ThS. Hạ Thị Hải Ly - Học viện Ngân hàng – Phân viện Bắc Ninh

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 8/2021