Một số phân tích về hiệu quả tài chính của Tập đoàn Tài chính – Bảo hiểm Bảo Việt

Trong nền kinh tế hiện đại, doanh nghiệp cũng là một loại hàng hóa được mua bán trên thị trường. Giá trị của doanh nghiệp phụ thuộc vào nhiều yếu tố như: Cung - cầu thị trường, các biến số vĩ mô… nhưng yếu tố quan trọng nhất là dòng tiền mà doanh nghiệp có thể mang lại cho nhà đầu tư trong tương lai, cũng như rủi ro của doanh nghiệp mà nhà đầu tư phải đối mặt.

Bằng việc phân tích hiệu quả tài chính của doanh nghiệp, nhà đầu tư sẽ có cơ sở dự đoán dòng tiền trong tương lai của doanh nghiệp, qua đó có căn cứ để định giá giá trị doanh nghiệp, ra quyết định đầu tư. Bài viết đánh giá hiệu quả tài chính và đề xuất một số giải pháp nâng cao hiệu quả tài chính tại Tập đoàn Tài chính – Bảo hiểm Bảo Việt.

Thực tế hiệu quả tài chính của Tập đoàn Tài chính – Bảo hiểm Bảo Việt

Tập đoàn Tài chính - Bảo hiểm Bảo Việt (BVH) là doanh nghiệp (DN) dẫn đầu trong lĩnh vực kinh doanh bảo hiểm tại Việt Nam. Tiếp cận BVH thông qua các báo cáo tài chính hợp nhất công khai có thể đánh giá hiệu quả tài chính của BVH từ năm 2013 đến nay như sau:

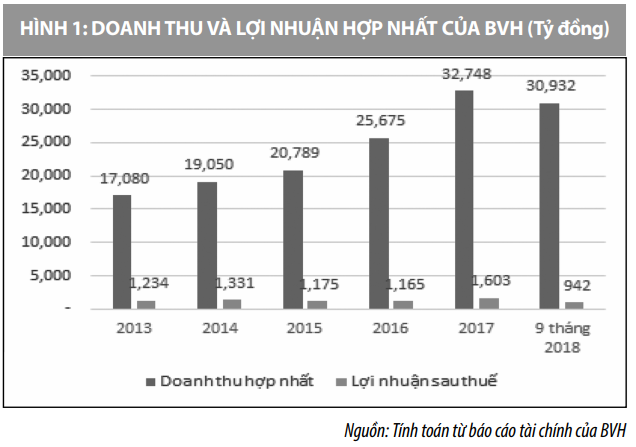

Về mối quan hệ doanh thu, chi phí và lợi nhuận: BVH cũng như các DN thành viên đều duy trì được đà tăng trưởng về doanh thu và tài sản, (Hình 1). Tổng doanh thu hợp nhất của BVH 9 tháng đầu năm 2018 ước đạt 30.932 tỷ đồng, tăng 32,4% so với cùng kỳ năm 2017. Trong đó, Bảo hiểm Bảo Việt có tổng doanh thu ước đạt 8.253 tỷ đồng, tăng trưởng 21,8% so với cùng kỳ năm 2017 và Bảo Việt nhân thọ có tổng doanh thu ước đạt 21.929 tỷ đồng, tăng trưởng 39,4% so với cùng kỳ năm 2017.

Trong quý III/2018, doanh thu phí bảo hiểm gốc đạt 8.205 tỷ đồng, tăng 25,2% so với cùng kỳ năm 2017, trong đó có 447 tỷ đồng dự phòng phí chưa được hưởng của bảo hiểm gốc và 643 tỷ đồng phí nhượng tái bảo hiểm. Tổng doanh thu phí bảo hiểm thuần đạt 7.181 tỷ đồng, tăng 23,2% so với cùng kỳ. Đến hết tháng 9/2018 hoạt động kinh doanh của Bảo Việt tiếp tục có nhiều khả quan, DN vẫn giữ vững thị phần số 1 trong 2 mảng bảo hiểm nhân thọ và phi nhân thọ tại Việt Nam. Để duy trì và giữ vững thị phần, thời gian qua, BVH đã thực hiện một số biện pháp trọng tâm như: Mở rộng mạng lưới kinh doanh và tăng cường bán chéo sản phẩm trong Tập đoàn, ra mắt các sản phẩm bảo hiểm tích hợp và chuyên biệt để đáp ứng nhu cầu khách hàng…

Trong các lĩnh vực đầu tư khác, kết quả kinh doanh của BVH cũng đạt được nhiều kết quả tích cực. Đến hết quý III/2018, tổng doanh thu của Công ty cổ phần Chứng khoán Bảo Việt (BVSC) ước đạt 400 tỷ đồng, đạt mức tăng trưởng 16% so với cùng kỳ.

Công ty Quản lý Quỹ Bảo Việt (BVF) ghi nhận 87 tỷ đồng doanh thu, ước tăng 16,1% so với cùng kỳ năm 2017. Quỹ Đầu tư trái phiếu Bảo Việt (BVBF) ghi nhận tăng trưởng 8,93% trong 9 tháng đầu năm 2018.

Xét trong giai đoạn 2013 - 2017, 2017 là năm thứ 4 liên tiếp BVH đạt mức tăng trưởng doanh thu, trong đó tất cả các đơn vị thành viên đều có sự tăng trưởng, trong bối cảnh BVH giảm tỷ lệ sở hữu tại Bảo Việt Bank từ 52% xuống 49,5% vào ngày 24/12/2014, sau khi ngân hàng hoàn thành chào bán cổ phiếu riêng lẻ tăng vốn điều lệ từ 3.000 tỷ đồng lên 3.150 tỷ đồng. Theo đó, thay vì hợp nhất hoàn toàn lợi nhuận năm 2014 của Ngân hàng Bảo Việt vào BVH thì chỉ có lợi nhuận 6 tháng đầu năm của ngân hàng được hợp nhất vào BVH làm cho doanh thu hợp nhất của BVH năm 2015 chững lại so với trước đó.

Xét về lợi nhuận, kể từ sau khi giảm tỷ lệ sở hữu tại Bảo Việt Bank cuối năm 2014, lợi nhuận hợp nhất của BVH giai đoạn 2015-2017 tăng mạnh, từ 1.175 tỷ đồng lên 1.603 tỷ đồng. Lũy kế 9 tháng đầu năm 2018, lợi nhuận sau thuế hợp nhất đạt 942 tỷ đồng, giảm 27,2% so với cùng kỳ năm trước. Trong quý III/2018, lợi nhuận từ hoạt động tài chính trong kỳ đạt 1.390 tỷ đồng, tăng 390 tỷ đồng so với cùng kỳ. Trừ các loại chi phí, thuế phát sinh, quý III/2018, Bảo Việt ghi nhận lãi sau thuế 102 tỷ đồng, giảm 47% so với cùng kỳ năm ngoái, trong đó, lợi nhuận sau thuế thuộc về chủ sở hữu đạt trên 90 tỷ đồng.

Về khả năng sinh lời của BVH: Ngoài chỉ tiêu tỷ suất lợi nhuận ròng trên vốn chủ sở hữu (ROE) tăng đột biến trong năm 2017 so với các năm trước, chỉ tiêu tỷ suất sinh lời trên tổng tài sản (ROA) không có nhiều thay đổi. Cụ thể, ROE tăng từ 8,36% (năm 2016) lên 11,05% (năm 2017), ROA tăng từ 1,71% lên 1,89%, ROE tăng là do ảnh hưởng của doanh thu tăng kéo theo lợi nhuận tăng. Khả năng sinh lời của BVH năm 2017 tốt hơn nhiều so với các DN bảo hiểm tốp đầu như PVI (ROE = 7,32%) hay Tổng Công ty Bảo hiểm Bảo Minh (ROE = 7,59%). Hiện nay, thị trường bảo hiểm phi nhân thọ của Việt Nam đang được dẫn dắt bởi 5 công ty lớn gồm: Tập đoàn Tài chính bảo hiểm Bảo Việt (BVI), Bảo hiểm Dầu khí Việt Nam (PVI), Bảo hiểm Bảo Minh, Bảo hiểm Bưu điện (PTI) và Bảo hiểm Petrolimex (PJICO). Mức sinh lợi của BVI đang dẫn đầu trong 5 công ty bảo hiểm phi nhân thọ năm 2017.

Thị trường bảo hiểm phi nhân thọ của Việt Nam đang được dẫn dắt bởi 5 công ty lớn gồm: BVI, Bảo hiểm Dầu khí Việt Nam, Bảo hiểm Bảo Minh, Bảo hiểm Bưu điện và Bảo hiểm Petrolimex. Mức sinh lợi của BVI đang dẫn đầu trong 5 công ty bảo hiểm phi nhân thọ năm 2017.

Tuy nhiên, ROE của BVH là 12,09%, đứng sau là Bảo hiểm Petrolimex (PGI) với tỷ lệ 10,69%, thấp nhất là PVI với 7,32%. Việc đạt được ROE cao sẽ hấp dẫn các nhà đầu tư đối với cổ phiếu của BVH nếu công ty niêm yết. Để tiếp tục thu hút sự quan tâm của các nhà đầu tư, năm 2017, BVH đã thực hiện việc kiểm soát chi bồi thường hiệu quả, tỷ lệ chi bồi thường/doanh thu bảo hiểm gốc giảm so với cùng kỳ nhờ công tác giám định và kiểm soát bồi thường chặt chẽ, có hiệu quả, nâng cao hiệu quả kinh doanh chung.

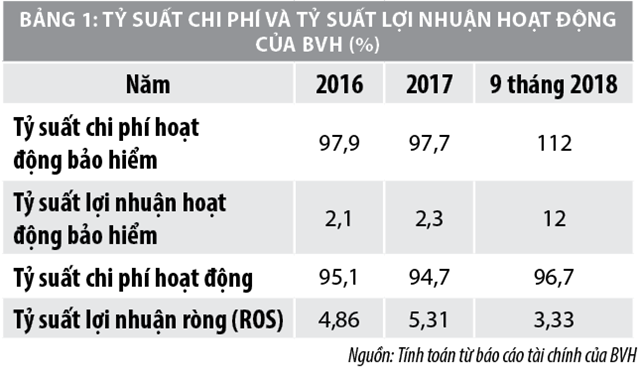

Một điểm đáng chú ý trong hoạt động cốt lõi của Tập đoàn là mảng bảo hiểm. Theo đó, lợi nhuận gộp của BVH lũy kế 9 tháng đầu năm 2018 là -2.416 tỷ đồng, trái ngược với mức lợi nhuận 528 tỷ đồng của năm 2017. Nguyên nhân là do trong các khoản chi phí dự phòng toán học có sự tăng mạnh (từ 6.897 tỷ đồng lên 11.414 tỷ đồng). Sự gia tăng này là do việc trích lập dự phòng nghiệp vụ bảo hiểm theo Thông tư số 50/2017/TT-BTC tăng mạnh.

Bên cạnh đó, trong 9 tháng đầu năm 2018, BVH đã trích lập dự phòng giảm giá chứng khoán kinh doanh hơn 372 tỷ đồng. Điều này làm cho hệ số chi phí hoạt động bảo hiểm của BVH vốn đã khá cao tiếp tục tăng, trong khi đó, hệ số khả năng sinh lời hoạt động giảm đi. Cụ thể, giá trị hệ số chi phí hoạt động bảo hiểm 9 tháng đầu năm 2018 tăng lên khoảng 112% và hệ số khả năng sinh lời của riêng hoạt động bảo hiểm là 12% (Bảng 1).

Hiệu quả quản trị dòng tiền của BVH: Đối với hầu hết các đơn vị kinh doanh bảo hiểm thì hoạt động đầu tư tài chính như một quỹ đầu tư là kênh điều hòa dòng tiền then chốt của toàn đơn vị. Tính đến cuối quý III/2018, tổng giá trị các khoản đầu tư tài chính Bảo Việt đạt khoảng 84.361 tỷ đồng.

Theo quy định, phần lớn khoản đầu tư tài chính của DN bảo hiểm phải là các tài sản an toàn. Tại BVH, các tài sản này là các khoản đầu tư nắm giữ đến ngày đáo hạn lên đến hơn 77.974 tỷ đồng, trong đó, tiền gửi ngắn hạn khoảng 36.181 tỷ đồng, trái phiếu dài hạn khoảng 33.568 tỷ đồng, còn lại là trái phiếu ngắn hạn, tiền gửi dài hạn, tạm ứng từ giá trị hoàn lại… Nhằm gia tăng lợi nhuận, BVH đang có xu hướng chuyển sang các khoản đầu tư phi truyền thống có tiềm năng lợi nhuận cao như cổ phiếu DN, trái phiếu cơ sở hạ tầng và cổ phiếu bất động sản. Trong đó, phần đầu tư vào chứng khoán kinh doanh 9 tháng năm 2018 khoảng 3.125 tỷ đồng, tăng 477 tỷ đồng so với đầu năm.

Tại BVH, hoạt động kinh doanh vẫn là hoạt động chủ yếu, góp phần tạo động lực cho hoạt động đầu tư và tăng trưởng của BVH, cụ thể: Lưu chuyển tiền tệ từ hoạt động kinh doanh của BVH tăng từ 3.313 tỷ đồng năm 2016, lên 5.769 tỷ đồng năm 2017 và trong 9 tháng đầu năm 2018 đạt khoảng 6.643 tỷ đồng. Đóng góp chính vào dòng tiền từ hoạt động kinh doanh chính là nguồn dự phòng từ các hợp đồng bảo hiểm. Các khoản dự phòng tăng từ 8.539 tỷ đồng (năm 2016) lên 11.596 (năm 2017) và 9 tháng đầu năm 2018 đạt khoảng 12.842 tỷ đồng. Nếu như hoạt động kinh doanh mang lại dòng tiền vào thường xuyên, ổn định thì hoạt động đầu tư là hoạt động sử dụng dòng tiền chủ yếu mang lại lợi nhuận (giá trị gia tăng) chủ yếu cho BVH.

Về đánh giá giá trị thị trường của BVH: Trong thời gian qua, cổ phiếu BVH là một trong những cổ phiếu có giá trị vốn hóa tăng trưởng ổn định nhất trong rổ cổ phiếu VN30. Cụ thể, trong những tháng đầu năm 2018, giá cổ phiếu BVH ghi nhận mức tăng mạnh, chốt phiên ngày 9/4/2018 với mức 107.000 đồng/cổ phiếu, đóng cửa phiên ngày 7/6/2018 ở mức 95.900 đồng/cổ phiếu, ghi nhận giá trị vốn hóa đạt khoảng 3 tỷ USD.

Tập đoàn Bảo Việt vừa phát hành thành công 20.415.000 cổ phiếu ESOP cho gần 3.500 cán bộ nhân viên, thu về hơn 732 tỷ đồng. Sau phát hành, Tập đoàn Bảo Việt tăng vốn điều lệ từ hơn 6.804 tỷ đồng lên hơn 7.008 tỷ đồng.

Một số giải pháp nâng cao hiệu quả tài chính đối với Tập đoàn Tài chính - Bảo hiểm Bảo Việt

Để tiếp tục duy trì vị thế dẫn đầu, cũng như nâng cao khả năng sinh lời, thời gian tới, BVH cần chú trọng triển khai các giải pháp sau:

Thứ nhất, tiếp tục tái cấu trúc danh mục đầu tư, nâng cao năng lực quản trị rủi ro: BVH cần chú trọng quản trị dòng tiền ổn định gắn với kế hoạch kinh doanh nhằm duy trì được lượng vốn và tiền mặt cần thiết để tài trợ cho các hoạt động đầu tư và đảm bảo nghĩa vụ trả nợ. Tích cực thực hiện thoái vốn khỏi những khoản đầu tư ngoài ngành kém hiệu quả nhằm tạo ra dòng tiền trả nợ và đầu tư vào những hoạt động cốt lõi mà BVH có lợi thế cạnh tranh; tăng cường kiểm soát và đánh giá rủi ro đầu tư sẽ đảm bảo an toàn và hiệu quả trong quản trị dòng tiền của BVH.

Thứ hai, tích cực áp dụng công nghệ mới vào hoạt động kinh doanh bảo hiểm giúp đơn giản, tối ưu hóa quy trình phục vụ khách hàng, xử lý thông tin, bán sản phẩm, công tác chi trả bồi thường, qua đó, giúp BVH tiết giảm đáng kể chi phí, kiểm soát rủi ro, ngăn ngừa hiệu quả trục lợi bảo hiểm… Cùng với giải pháp trên, BVH cần đầu tư ứng dụng công nghệ tiên tiến để số hóa toàn bộ quy trình nghiệp vụ, từ lúc tiếp cận, tư vấn, tìm hiểu sản phẩm cho đến chốt hợp đồng và bồi thường bảo hiểm. Các quy trình và giao dịch được chuyển đổi qua công nghệ số, loại bỏ hoàn toàn chứng từ giấy và tiền mặt.

Thứ ba, chú trọng phát triển sản phẩm mới. Trong bối cảnh kinh tế phát triển, người dân trở nên quan tâm hơn đến vấn đề sức khỏe và bảo vệ quyền lợi bản thân. Các DN bảo hiểm thuộc BVH cần tiếp tục nghiên cứu các sản phẩm mới, phục vụ đúng nhu cầu, đối tượng khách hàng.

Thứ tư, tiếp tục mở rộng mạng lưới kinh doanh trên thị trường. Để thực hiện hiệu quả giải pháp này, Tập đoàn không chỉ chú trọng mở rộng mạng lưới kinh doanh thông qua thành lập các chi nhánh, văn phòng, mà cần tiếp tục đẩy mạnh các kênh phân phối mới như: Bancassurance, bán hàng trực tuyến, bán hàng qua mạng xã hội…, mở rộng hợp tác bán chéo sản phẩm với các đối tác như hiệp hội, các DN fintech, các DN dịch vụ chăm sóc sức khỏe...

Tài liệu tham khảo:

- Nguyễn Trọng Cơ, Nghiêm Thị Thà (2015), Giáo trình Phân tích tài chính doanh nghiệp, NXB Tài chính;

- Bùi Văn Vần, Vũ Văn Ninh (2015), Giáo trình Tài chính doanh nghiệp,

NXB Tài chính; - Nghiêm Thị Thà, Đào Đình Thi (2018), Phân tích khả năng sinh lợi và tăng trưởng của Tập đoàn Tài chính – Bảo hiểm Bảo Việt, Đề tài nghiên cứu khoa học cơ sở, Học viện Tài chính;

- Nguyễn Trọng Cơ, Nghiêm Thị Thà (2017), Đọc và phân tích báo cáo tài chính doanh nghiệp, NXB Tài chính, Hà Nội;

- Báo cáo tích hợp Tập đoàn Bảo Việt;

- Martin S. Fridson, Fernando Alvarez (2011), Financial Statement Analysis: A Practitioner's Guide, 4th Edition, Wiley.

đến ngành Bảo hiểm")