Các nhân tố ảnh hưởng đến quyết định vay vốn ngân hàng của khách hàng cá nhân ở TP. Huế

Bằng phương pháp khảo sát trực tiếp 330 khách hàng cá nhân đã, đang có giao dịch vay vốn tại các ngân hàng thương mại khác nhau trên địa bàn TP. Huế (tỉnh Thừa Thiên - Huế) và thông qua mô hình hồi quy Binary logistics, nghiên cứu đã chỉ ra được các biến lãi suất, cơ hội kinh doanh, chất lượng ngân hàng, vay ngoài và độ tuổi là những biến giải thích tốt nhất cho quyết định vay vốn hay không vay vốn của khách hàng cá nhân. Trong đó, biến cơ hội kinh doanh là biến có ảnh hưởng lớn nhất đến quyết định đi vay của cá nhân và có cơ hội kinh doanh, khách hàng cá nhân sẽ đi vay với xác suất là 2.691 lần.

Đặt vấn đề

Huế là một trong 5 đô thị cấp quốc gia và giữ vai trò quan trọng trong việc thúc đẩy phát triển kinh tế của tỉnh Thừa Thiên-Huế. Trong những năm qua, TP. Huế luôn duy trì tốc độ tăng trưởng kinh tế (GDP) bình quân trên 14%/năm trong giai đoạn 2011-2015 và trên 12% giai đoạn 2016 - 2020. Dự kiến, đến năm 2020, GDP bình quân đầu người của TP. Huế đạt trên 5.000 USD/người/năm (theo giá thực tế). Để đạt được mục tiêu này, người dân cần chú trọng đầu tư phát triển một cách ổn định và yếu tố không thể thiếu đó là nhu cầu về vốn vay.

Hiện nay, số lượng ngân hàng thành lập chi nhánh trên địa bàn TP. Huế ngày càng lớn, áp lực cạnh tranh giữa các ngân hàng ngày càng khốc liệt, đòi hỏi các ngân hàng phải đổi mới các hoạt động cho vay. Trong đó, khách hàng cá nhân là đối tượng tiếp cận vốn quan trọng của các ngân hàng (chiếm đến 70%). Vì vậy, việc tìm hiểu các nhân tố ảnh hưởng đến quyết định vay vốn của khách hàng cá nhân tại các ngân hàng thương mại trên địa bàn TP. Huế là hết sức cấp thiết.

Mô hình nghiên cứu

Trên cơ sở mô hình hồi quy Binary logistics, xem xét các biến cần thiết để đưa vào mô hình. Nhóm tác giả đã tiến hành xây dựng bảng hỏi, điều tra thử để phát hiện những lỗi sai sót, chưa cần thiết và điều chỉnh bảng hỏi cho phù hợp với nội dung điều tra. Thời gian điều tra từ ngày 24 - 30/9/2018. Để đạt được mục tiêu đề ra cũng như thuận tiện cho việc điều tra, nhóm tác giả lựa chọn phương pháp chọn mẫu ngẫu nhiên trên nhiều Phường khác nhau của TP. Huế. Kích cỡ mẫu được lựa chọn là 330 quan sát.

Nghiên cứu sử dụng mô hình hồi quy binary logistic gồm 11 biến độc lập, có dạng:

Trong đó: Y là biến quyết định vay vốn ngân hàng của cá nhân và được đo lường bằng hai giá trị 1 và 0 (1 là có vay vốn, 0 là không có vay vốn).

Các biến X1, X2, X3, X4, X5,…., X10, X11 lần lượt là các biến độc lập (biến giải thích).

Kết quả nghiên cứu và thảo luận

Theo kết quả phân tích, tuổi trung bình của người dân được khảo sát nằm trong khoảng từ 35 - 45 tuổi, điều này cho thấy, những đối tượng trong mẫu khảo sát còn khá trẻ. Tương tự, nghề nghiệp của đối tượng được khảo sát chủ yếu hoạt động trong lĩnh vực, ngành nghề khác ngoài lĩnh vực sản xuất, kinh doanh dịch vụ; Trình độ học vấn trung bình của đối tượng được khảo sát là trung cấp, cao đẳng.

Về tình trạng hôn nhân, đa phần các đối tượng được điều tra đã kết hôn. Khi đã kết hôn, nhu cầu chi tiêu của cá nhân thường có xu hướng tăng lên, đặc biệt là sau khi có con. Do đó, nhu cầu vay cũng tăng lên nhưng quyết định định vay sẽ được cân nhắc kỹ lưỡng hơn. Về thu nhập, mức thu nhập trung bình hiện nay là từ 2,5 triệu đồng đến 5 triệu đồng/tháng. Phương sai là 0.9412, chứng tỏ có mức chênh lệch trong thu nhập của người dân, tuy nhiên con số này không lớn lắm.

Diện tích nhà của người dân trung bình từ 50m2 - 100m2. Mặc dù vậy, sự chênh lệch khá cao của độ lệch chuẩn (1,144) cho thấy, có sự chênh lệch trong diện tích nhà của người dân trên địa bàn TP. Huế.

Một điều đáng lưu ý là trung bình lãi suất vay, thủ tục vay, chất lượng ngân hàng và cơ hội kinh doanh sẽ có ảnh hưởng đến quyết định vay của khách hàng cá nhân. Độ lệch chuẩn của các nhân tố này đều bé hơn hoặc bằng 0.5 chứng tỏ có sự chênh lệch nhưng không đáng kể.

Kết quả hồi quy

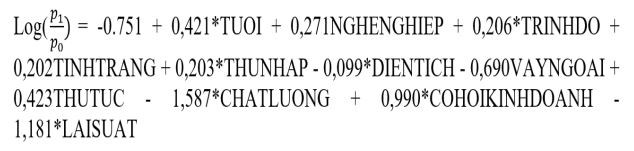

Trên cơ sở nghiên cứu, đánh giá có phương trình hồi quy lần 1 như sau:

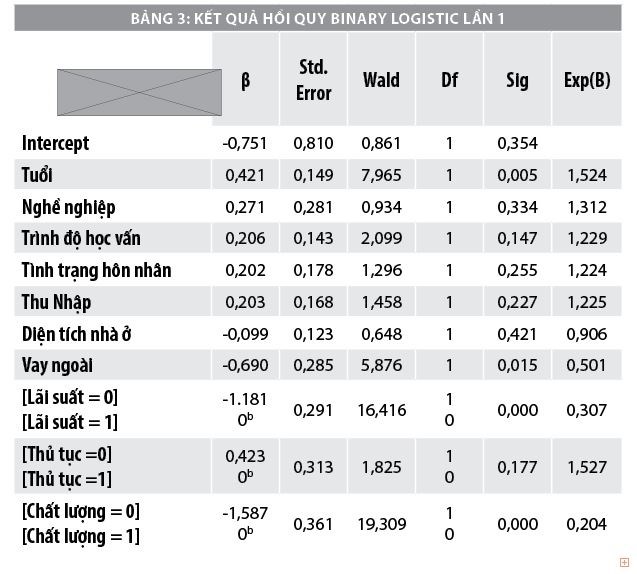

Kết quả cho thấy, các giá trị (sig.) của các biến lãi suất, cơ hội kinh doanh, chất lượng ngân hàng, vay ngoài và tuổi có nhỏ hơn mức ý nghĩa = 0,05 -> bác bỏ H0. Như vậy, chỉ có các biến lãi suất, cơ hội kinh doanh, chất lượng ngân hàng, vay ngoài và tuổi mới giải thích tốt được biến có vay vốn hay không của các cá nhân ở địa bàn TP. Huế. Mô hình được chạy lại với các biến có ý nghĩa như Bảng 4.

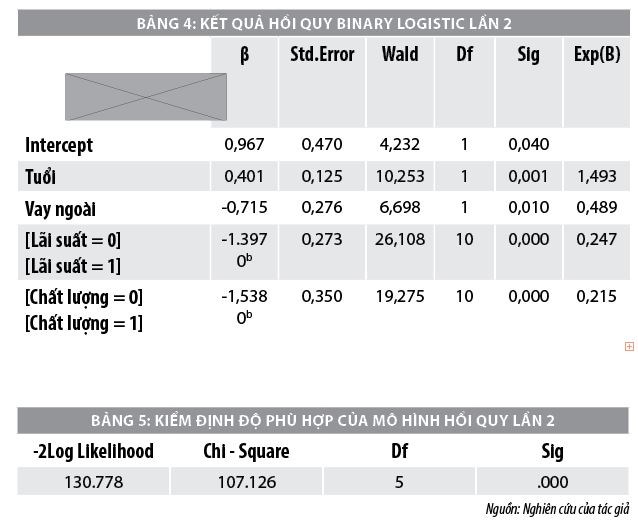

Sau khi chạy lại mô hình thì giá trị -2Log Likelihood đã giảm từ 330.183 xuống 130.778. Như vậy, điều đó thể hiện một độ phù hợp tốt hơn so với mô hình gốc (Bảng 5).

Thảo luận kết quả nghiên cứu

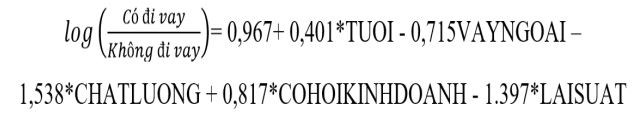

Qua việc phân tích mô hình bằng nhiều kiểm định khác nhau, nghiên cứu đã xác định được các yếu tố ảnh hưởng đến quyết định vay vốn ngân hàng của cá nhân trên địa bàn TP. Huế gồm: Độ tuổi, yếu tố vay ngoài, chất lượng ngân hàng, cơ hội kinh doanh và lãi suất với mô hình tốt nhất như sau:

- Độ tuổi: Có thể thấy, tuổi tác có tác động cùng chiều với việc vay vốn. Khi các yếu tố khác không đổi, tuổi của cá nhân tăng lên làm cho xác suất vay vốn tăng 1.524 lần.

- Vay ngoài: Vay ngoài là nhân tố có tác động ngược chiều đến quyết định vay vốn. Khi một người đi vay ngoài thì xác suất vay ngân hàng giảm đi 0,501 và ngược lại (điều kiện các yếu tố khác không đổi).

- Chất lượng ngân hàng: Với điều kiện các yếu tố khác không đổi, khi chất lượng ngân hàng cao thì xác suất vay vốn tăng lên 0.204 lần và ngược lại. Có thể nói, biến chất lượng ngân hàng không có tác động lớn lắm đến quyết định vay vốn của ngân hàng, mặc dù nó có ý nghĩa giải thích cho quyết định đi vay của khách hàng.

- Cơ hội kinh doanh: Kiểm định cho thấy, cơ hội kinh doanh là biến có ảnh hưởng lớn nhất đến quyết định đi vay của cá nhân. Khi có cơ hội kinh doanh, người ta sẽ đi vay với xác suất là 2.691 lần. Tuy trong mẫu khảo sát, những người hoạt động trong lĩnh vực sản xuất kinh doanh dịch vụ chỉ chiếm 43,9% nhưng so với từng ngành nghề đơn lẻ thì đa phần cá nhân trong mẫu khảo sát hoạt động trong lĩnh vực sản xuất kinh doanh.

- Lãi suất: Lãi suất là một trong những nhân tố tác động ngược chiều đến quyết định đi vay của cá nhân. Khi lãi suất thấp thì xác suất đi vay tăng 0.307 lần và ngược lại.

Tài liệu tham khảo:

Bùi Văn Trịnh (2010), “Nhân tố nào ảnh hưởng đến việc vay vốn của người Chăm”;

Đường Thị Thanh Hải (2014), “Các nhân tố ảnh hưởng đến hiệu quả tín dụng cá nhân ở Việt Nam”;

Christos C. Frangos và cộng sự (2012), “Các nhân tố ảnh hưởng đến quyết định của khách hàng đối với vay vốn ngân hàng: Trường hợp khách hàng Hy Lạp”.