Đánh giá sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank Trà Vinh

Để đánh giá sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh tỉnh Trà Vinh (Agribank Trà Vinh), nhóm tác giả của nghiên cứu này đã tiến hành khảo sát trực tiếp 300 khách hàng giao dịch kiều hối tại Agribank Trà Vinh (10 chi nhánh tại các huyện, thị xã trong Tỉnh). Thông qua phương pháp hồi quy đa biến, nghiên cứu đã tìm ra được 06 yếu tố ảnh hưởng đến sự hài lòng của khách hàng về chất lương dịch vụ kiều hối tại Agribank Trà Vinh, từ đó, đề xuất các hàm ý chính sách nâng cao sự hài lòng về chất lượng dịch vụ kiều hối tại Agribank thời gian tới.

Theo Vụ Quản lý Ngoại hối Ngân hàng Nhà nước Việt Nam, kiều hối được chuyển về nước qua 4 kênh là các ngân hàng thương mại (NHTM), các tổ chức kinh tế, hải quan và bưu điện, trong đó, NHTM là kênh phổ biến nhất, đạt 72,6% lượng kiều hối.

Agribank là NHTM Nhà nước hàng có mạng lưới hơn 2.300 chi nhánh và phòng giao dịch. Doanh thu phí dịch vụ chi trả kiều hối giai đoạn 2014-2018 là 42.078 ngàn USD. Tiếp nhận và chi trả kiều hối là một dịch vụ chủ lực của Agribank nói chung và Agribank chi nhánh Trà Vinh nói riêng. Do vậy, vấn đề nghiên cứu các nhân tố cấu thành sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank chi nhánh Trà Vinh là cần thiết.

Lược khảo tài liệu nghiên cứu

Syed Naimul Wadood và Amzad Hossain (2015) sử dụng dữ liệu chuỗi thời gian 40 (1972-2013) để nghiên cứu mối quan hệ nhân quả giữa kiều hối và tăng trưởng kinh tế tại Bangladesh, bằng phương pháp tiếp cận mô hình sửa lỗi Vector (VEC) và kiểm định nhân quả Granger. Kết quả nghiên cứu tìm ra được, sự tồn tại giữa kiều hối và tăng trưởng kinh tế tại Bangladesh trong giai đoạn nêu trên.

Phan Đình Khôi và cộng sự (2015) xác định các yếu tố ảnh hưởng đến mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm tại Agribank Vĩnh Long. Kết quả cho thấy, 4 yếu tố chính ảnh hưởng đến sự hài lòng của khách hàng bao gồm: sự đáp ứng, cơ sở vật chất, năng lực phục vụ và sự an tâm. Biến kiểm soát - tuổi có ảnh hưởng nghịch chiều với mức độ hài lòng của khách hàng.

Trong nghiên cứu vào năm 2012, N

guyễn Thị Lan Phương đã chỉ ra những yếu tố ảnh hưởng tới khả năng thu hút nguồn kiều hối tại Agribank Phú Thọ, rút ra bài học kinh nghiệm cũng như đề xuất nâng cao hiệu quả nguồn kiều hối tại đơn vị tác giả công tác. Nguyễn Thị Thùy Trinh (2018), qua thu thập dữ liệu sơ cấp 385 khách hàng gửi tiết kiệm và dùng phương pháp hồi quy đa biến, đã tìm ra 5 yếu tố tác động đến sự hài lòng của khách hàng gửi tiết kiệm tại Ngân hàng này gồm: Sự tin cậy; phương tiện hữu hình; sự đảm bảo; sự cảm thông; mạng lưới phòng giao dịch, trong đó, phương tiện hữu hình, sự đảm bảo, sự cảm thông, mạng lưới phòng giao dịch tác động mạnh đến sự hài lòng của khách hàng gửi tiết kiệm.

Nguyễn Thị Thanh Loan và Phương Kim Phụng Hoàng (2011) với Luận văn Thạc sỹ “Nâng cao sự hài lòng của khách hàng sử dụng dịch vụ tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh tỉnh Bình Dương” đã sử dụng thang đo SERVQUAL để đo sự hài lòng của khách hàng về chất lượng dịch vụ của Agribank Chi nhánh Tỉnh Bình Dương theo khung lý thuyết “mong đợi - cảm nhận”, đã tìm ra mối quan hệ giữa kỳ vọng về yếu tố cấu thành chất lượng dịch vụ nhà cung cấp có thể mang lại cho họ trước khi khách hàng quyết định mua.

Trong khi đó, Trương Thị Thùy Giang (2014) với luận văn Thạc sỹ Hoàn thiện quản lý dịch vụ kiều hối trong hệ thống Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam tại Trường Đại học Kinh tế và Quản trị Kinh doanh (Đại học Thái Nguyên) đã cung cấp cơ sở khoa học, thực tiễn cho việc xây dựng giải pháp quản lý dịch vụ kiều hối trong hệ thống Agribank Việt Nam, góp phần thúc đẩy sự phát triển của ngành ngân hàng trong thời gian tới.

Với các nghiên cứu khác nhau, phần lớn các nhà nghiên cứu đều dùng mô hình SERVPERF của Cronin và Taylor (1992) trên nền tảng bộ thang đo theo mô hình SERVQUAL của Parasuraman & ctg (1988) vì bộ thang đo này dễ sử dụng, đạt được tin cậy cao do bớt đi phần về kỳ vọng trong bảng hỏi. Ngoài việc giữ nguyên 5 nhân tố và 22 biến quan sát như bộ thang đo gốc theo mô hình SERVQUAL, một số tác giả còn bổ sung 01 nhân tố mới là “Giá cả cảm nhận”; số lượng biến quan sát trong các bộ thang đo này được điều chỉnh tăng, giảm hợp lý. Kết quả chính thức cho thấy, mô hình ứng dụng và bộ thang đo đo lường chất lượng dịch vụ là phù hợp, đạt độ tin cậy cao; các nhân tố trong bộ thang đo đều ảnh hưởng tỷ lệ thuận với chất lượng dịch vụ cung cấp.

Phương pháp nghiên cứu

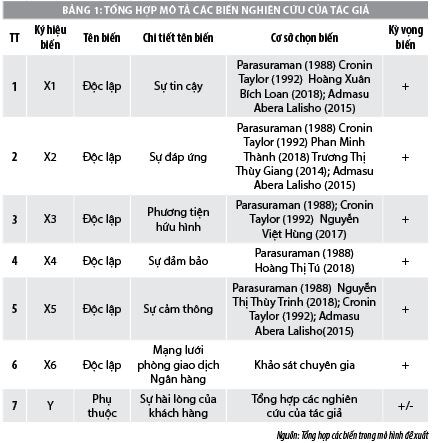

Nghiên cứu này được thực hiện dựa trên cơ sở các phát biểu của Parasuraman và cộng sự nhưng chỉ nghiên cứu đánh giá sự thực hiện theo thang đo SERVPERF gồm 22 biến quan sát để đo lường 6 nhân tố ảnh hưởng đến sự hài lòng của khách hàng đối với chất lượng dịch vụ kiều hối. Dựa vào mô hình nghiên cứu đề xuất, tác giả xây dựng hàm hồi quy có dạng:

Yi = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + εi

Trong đó:

X1 đến X6: Là các biến độc lập.

Y: Là biến phụ thuộc.

β0 đến β6: Là ảnh hưởng biên của các yếu tố X lên biến phụ thuộc Y

εi: Là sai số ước lượng (phần dư)

Với kết quả khảo sát thu được từ 300 khách hàng giao dịch kiều hối tại Agribank chi nhánh Trà Vinh, nhóm tác giả mã hóa, xử lý dữ liệu bằng phần mềm SPSS; phân tích, đánh giá độ tin cậy bộ thang đo bằng phương pháp Cronbach’s Alpha. Bằng phương pháp thống kê mô tả sau đó, nhóm tác giả phân tích, đánh giá điểm trung bình của các nhân tố cấu thành nên bộ thang đo chất lượng dịch vụ kiều hối, từ đó, rút ra các thành quả, hạn chế và xác định nguyên nhân dẫn đến. Cuối cùng, phân tích hồi quy đa biến cho thấy, mức độ ảnh hưởng của từng nhân tố đến chất lượng dịch vụ kiều hối tại Agribank chi nhánh Trà Vinh.

Kết quả nghiên cứu

Phân tích hồi quy tuyến tính sẽ giải quyết được mục tiêu nghiên cứu cũng như giả thuyết đã đề ra là có mối quan hệ tuyến tính cùng chiều giữa các thành phần chất lượng dịch vụ với sự hài lòng khách hàng, thành phần nào tác động mạnh nhất sẽ được thực hiện bằng phương trình hồi quy tuyến tính.

Kết quả nghiên cứu cho thấy:

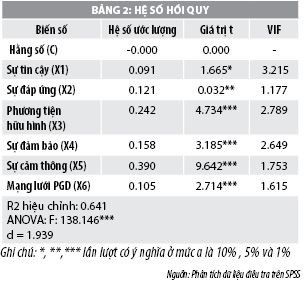

Nhân tố Sự cảm thông (X5) có ảnh hưởng mạnh nhất đến sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Ngân hàng Agribank Trà Vinh.Với điều kiện các nhân tố khác không đổi, khi sự cảm thông tăng thêm 1 đơn vị thì sự hài lòng tăng thêm 0.39 đơn vị tương đương 39%. Điều này có nghĩa là sự cảm thông tác động đến 39% sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank Trà Vinh.

Nhân tố Sự tin cậy (X1) tương quan thuận với sự hài lòng của khách hàng đối với chất lượng dịch vụ tiết kiệm tại Ngân hàng Agribank Trà Vinh ở mức ý nghĩa α =0,097 tương đương 10%. Kết quả ước lượng có thể giải thích là giả thuyết H1 được chấp nhận. Với điều kiện các nhân tố khác không đổi, khi sự tin cậy tăng thêm 1 đơn vị thì sự hài lòng tăng thêm 0.091 đơn vị tương đương 9,1%. Điều này có nghĩa là sự tin cậy tác động đến 9,1% sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank Trà Vinh.

Nhân tố sự đáp ứng (X2) tương quan thuận với sự hài lòng của khách hàng về dịch vụ kiều hối tại ngân hàng Agribank Trà Vinh ở mức ý nghĩa α =0,032 tương đương 5%. Kết quả ước lượng có thể giải thích là giả thuyết H2 được chấp nhận. Trong điều kiện các nhân tố khác không đổi, khi sự đáp ứng tăng thêm 1 đơn vị thì sự hài lòng tăng thêm 0.121 đơn vị tương đương 12,1%. Điều này có nghĩa là sự đáp ứng tác động đến 12,1% sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank Trà Vinh.

Nhân tố Phương tiện hữu hình (X3) tương quan thuận với sự hài lòng của khách hàng về dịch vụ kiều hối tại ngân hàng Agribank Trà Vinh ở mức ý nghĩa α = 0,000 tương đương 1%, độ tin cậy 99%. Kết quả ước lượng có thể giải thích là giả thuyết H2 được chấp nhận. Điều này có nghĩa là trong điều kiện các nhân tố khác không đổi, khi phương tiện hữu hình tăng thêm 1 đơn vị thì sự hài lòng tăng thêm 0.242 đơn vị tương đương 24,2%. Điều này suy ra phương tiện hữu hình tác động đến 24,2% sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank Trà Vinh.

Nhân tố Sự đảm bảo (X4) tương quan thuận với sự hài lòng của khách hàng đối với chất lượng dịch vụ tiết kiệm tại Ngân hàng Agribank Trà Vinh ở mức ý nghĩa α = 0,002 tương đương 1%. Kết quả ước lượng có thể giải thích là giả thuyết H4 được chấp nhận. Điều này có nghĩa là trong điều kiện các nhân tố khác không đổi, khi sự đảm bảo tăng thêm 1 đơn vị thì sự hài lòng tăng thêm 0.158 đơn vị tương đương 15,8%; có thể suy ra sự đảm bảo tác động đến 15,8% sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank Trà Vinh.

Nhân tố Mạng lưới phòng giao dịch (X6) tương quan thuận với sự hài lòng của khách hàng đối với chất lượng dịch vụ tiết kiệm tại Ngân hàng Agribank Trà Vinh ở mức ý nghĩa α =0,007 tương đương 1%, độ tin cậy 99%. Kết quả ước lượng có thể giải thích là giả thuyết H6 được chấp nhận. Điều này có nghĩa là trong điều kiện các nhân tố khác không đổi, khi sự đảm bảo tăng thêm 1 đơn vị thì sự hài lòng tăng thêm 0.105 đơn vị, tương đương 10,5%. Kết quả suy ra mạng lưới giao dịch tác động đến 10,5% sự hài lòng của khách hàng về chất lượng dịch vụ kiều hối tại Agribank Trà Vinh.

Hàm ý chính sách nâng cao chất lượng dịch vụ kiều hối tại Agribank Trà Vinh

Kết quả nghiên cứu cho thấy, có 6 yếu tố tác động đến sự hài lòng của khách hàng đối với dịch vụ kiều hối tại chi nhánh ngân hàng Agribank Trà Vinh gồm: Sự tin cây, Sự đáp ứng, Sự đảm bảo, Sự cảm thông, Phương tiện hữu hình và Mạng lưới phòng giao dịch. Trong đó, sự cảm thông (β = 0,39) là yếu tố quan trọng nhất ảnh hưởng đến mức độ hài lòng của khách hàng về chất lượng dịch vụ kiều hối, kế đến là yếu tố phương tiện hữu hình (β = 0,242), sự đảm bảo (β = 0,158), sự đáp ứng (β = 0,121), mạng lưới phòng giao dịch (β = 0,105), và cuối cùng là sự tin cậy (β = 0,091).

Với các kết quả nghiên cứu trên, nhóm tác giả đề xuất một số giải pháp nhằm nâng cao chất lượng dịch vụ kiều hối tại Agribank Trà Vinh gồm:

Một là, nâng cao sự cảm thông đối với khách hàng. Sự cảm thông là nhân tố có tác động mạnh nhất đối với sự hài lòng của khách hàng đối với chất lượng dịch vụ kiều hối tại ngân hàng. Kết quả trên cho thấy, cần quan tâm đến các giải pháp để nâng cao sự cảm thông của ngân hàng: Gia tăng công tác tư vấn, hỗ trợ và chăm sóc khách hàng. Ngân hàng cần thiết lập và xây dựng cơ sở dữ liệu thông tin khách hàng nhằm phân loại cụ thể từng đối tượng khách hàng để có cách thức làm việc phù hợp với từng nhóm khách hàng; Thường xuyên tổ chức thăm dò ý kiến của khách hàng thông qua nhiều hình thức khác nhau.

Hai là, chú trọng phương tiện hữu hình. Với độ tin cậy 99%, phương tiện hữu hình tác động đến sự hài lòng ở mức β =0.242. Đây là một trong những yếu tố tác động cùng chiều đến sự hài lòng của khách hàng, hàm ý rằng Ngân hàng cần tập trung nâng cao cơ sở vật chất, điều kiện môi trường làm việc. Hiện nay, các địa điểm làm việc của Ngân hàng đều khá rộng rãi, có chỗ giữ xe đúng quy định, được trang bị đầy đủ thiết bị làm việc hiện đại nhằm phục vụ khách hàng đến giao dịch tốt nhất. Tuy nhiên, Ngân hàng vẫn cần thường xuyên làm mới đơn vị của mình thông qua các hoạt động như: sửa chữa, tu dưỡng và cải tạo lại nơi làm việc. Ngân hàng cần thường xuyên kiểm tra, bảo trì và bảo dưỡng hoặc thay mới các thiết bị, máy móc phục vụ cho công việc...

Ba là, nâng cao sự đảm bảo đối với khách hàng đến giao dịch kiều hối. Agribank Trà Vinh cần quan tâm đến các giải pháp để nâng cao sự đảm bảo của mình. Cụ thể, Ngân hàng cần đảm bảo thông tin của khách hàng không được khai thác sai mục đích; Tuân thủ đúng quy trình sử dụng thông tin cá nhân của khách hàng. Cán bộ, nhân viên phải biết tự mình trau dồi kinh nghiệm, kiến thức ngành nghề để đảm bảo việc cung cấp thông tin, tư vấn một cách chính xác cho khách hàng.

Bốn là, nâng cao sự đáp ứng. Để dịch vụ kiều hối hoạt động có hiệu quả hơn, cần chú trọng nâng cao và phát huy uy tính, hình ảnh của ngân hàng. Để nâng cao sự hài lòng của khách hàng đối với ngân hàng nói chung và dịch vụ kiều hối nói riêng, ngân hàng Agribank Trà Vinh cần: Nâng cao, ủng hộ và mạnh dạn áp dụng các phương thức làm việc khoa học của cán bộ, nhân viên vào công việc; Khuyến khích và có những chính sách khen thưởng cán bộ, nhân viên áp dụng các sáng kiến, cách thức thực hiện mang tính khoa học vào trong công việc.

Năm là, nâng cao mạng lưới phòng giao dịch. Nhằm thuận lợi cho người dân đến giao dịch, đáp ứng nhu cầu và sự hài lòng của khách hàng, Ngân hàng cần hoàn thiện và mở rộng mạng lưới ở các địa phương chưa có phòng giao dịch...; chú trọng mở rộng dịch vụ kiều hối đến tận nhà cho khách hàng tại từng địa phương, vùng sâu, vùng xa tại tỉnh Trà Vinh.

Sáu là, chú trọng mức độ tin cậy. Để ngân hàng Agribank Trà Vinh thực sự trở thành địa điểm tin cậy để khách hàng sử dụng dịch vụ kiều hối của ngân hàng, trong thời gian tới, mỗi cán bộ, nhân viên phải thực hiện việc lên kế hoạch trong công việc. Ngoài ra, các cán bộ, nhân viên, phòng ban cần xác định rõ các công việc phải làm, sắp xếp theo các thứ tự các công việc cần được giải quyết ưu tiên.

Tài liệu tham khảo:

1. Agribank Việt Nam (2014 - 2018), Báo cáo chuyên đề dịch vụ kiều hối của Agribank Việt Nam;

2. Agribank Trà Vinh (2014 - 2018) Báo cáo kết quả hoạt động kinh doanh của Agribank chi nhánh Trà Vinh;

3. Hoàng Thị Tú (2018), Phát triển dịch vụ kiều hối tại Ngân hàng Nông nghiệp và Phát triển Nông thôn chi nhánh huyện Hưng Nguyên, luận văn thạc sỹ, Trường Đại học Kinh tế Quốc dân;

4. Nguyễn Thị Lan Phương (2012), Nâng cao khả năng thu hút kiều hối tại Ngân hàng Nông nghiệp và Phát triển Nông Thôn tỉnh Phú Thọ, Luận văn thạc sỹ, Trường Đại học Thái Nguyên;

5. Nguyễn Thị Thanh Loan và Phương Kim Phụng Hoàng (2011), Nâng cao sự hài lòng của khách hàng sử dụng dịch vụ tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh tỉnh Bình Dương, Luận văn, Trường Đại học Kinh tế TP. Hồ Chí Minh;

6. Phan Minh Thành (2018), Phát triển dịch vụ kiều hối tại Ngân hàng Nông nghiệp và Phát triển Nông thôn tỉnh Quảng Bình, luận văn thạc sỹ, Trường Đại học Huế - Trường Đại học Kinh tế;

7. Trương Thị Thùy Giang (2014), Hoàn thiện quản lý dịch vụ kiều hối trong hệ thống Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, luận văn thạc sỹ, Trường Đại học Kinh tế và Quản trị Kinh doanh - Đại học Thái Nguyên;

8. Admasu Abera Lalisho & Eyoel Sileshi Belayneh (2015), Customers Satisfaction towards Remittance Service in Ethiopian Banking Industry.