Mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng tại các ngân hàng thương mại

Bài viết nghiên cứu mối quan hệ cùng chiều giữa rủi ro thanh khoản và rủi ro tín dụng trong việc mất khả năng thanh toán của ngân hàng thương mại tại Việt Nam. Dữ liệu thứ cấp giai đoạn 2007-2017, được thu thập chủ yếu từ Bankscope. Tác giả sử dụng phương pháp bình phương nhỏ nhất tổng quát (GLS), kết nghiên cứu cho thấy, tồn tại mối quan hệ cùng chiều giữa rủi ro thanh khoản và rủi ro tín dụng. Đây là cơ sở tác giả đề xuất một số khuyến nghị giảm thiểu rủi ro thanh khoản và rủi ro tính dụng nhằm nâng cao khả năng thanh toán của các ngân hàng thương mại tại Việt Nam hiện nay.

Các nghiên cứu mối liên quan

Hệ thống ngân hàng thương mại (NHTM) được xem như mạch máu của nền kinh tế. Với xu thế hội nhập kinh tế quốc tế ngày càng sâu rộng, trong đó đáng chú ý là việc Việt Nam gia nhập Cộng đồng Kinh tế ASEAN năm 2015, đòi hỏi hệ thống ngân hàng phải ổn định lành mạnh để phục vụ nền kinh tế quốc gia và hội nhập được tốt hơn. Điều này cũng đồng nghĩa với việc quản lý rủi ro trong hoạt động kinh doanh ngân hàng thương mại (NHTM) là hết sức cần thiết để duy trì "sức khỏe" của một ngân hàng trong nền kinh tế thị trường phát triển như ngày nay.

Rủi ro thanh khoản và rủi ro tín dụng đều có ảnh hưởng lớn đến sự mất khả năng thanh toán và ổn định của ngân hàng. Rủi ro tín dụng làm giảm chất lượng của tài sản chủ yếu là tích tụ nợ xấu, chi phí xử lý nợ xấu năm sau cao hơn năm trước làm giảm lợi nhuận. Rủi ro thanh khoản ảnh hưởng đến nguồn cung tiền mặt, nhằm đảm bảo khả năng thanh toán của ngân hàng đặc biệt đến nguồn vốn ngắn hạn, khi duy trì được nguồn vốn ngắn hạn này sẽ có ý nghĩa nhiều trong việc đáp ứng nhu cầu cho vay dài hạn đối với những phương án vay ít rủi ro.

Như vậy, để hoạt động ổn định và an toàn đòi hỏi các ngân hàng phải có sự quản lý chặt chẽ giữa rủi ro thanh khoản và rủi ro tín dụng để tránh nguy cơ mất khả năng thanh toán và vỡ nợ. Tín dụng là hoạt động kinh doanh tuy mang lại nhiều lợi nhuận nhưng cũng gặp không ít thách thức chẳng hạn như tình hình căng thẳng về thanh khoản của ngân hàng hiện nay, buộc các NHTM phải tìm nguồn tài trợ khi sự cạnh tranh giữa các ngân hàng ngày càng khốc liệt hơn. Cùng với sự phát triển của thị trường tài chính, cơ hội và rủi ro trong hoạt động quản lý rủi ro thanh khoản và quản lý rủi ro tín dụng của các NHTM cũng gia tăng theo.

Lý thuyết cơ bản về kinh tế vi mô trong hoạt động ngân hàng đưa ra quan điểm rằng, rủi ro thanh khoản và rủi ro tín dụng có mối liên hệ chặt chẽ với nhau. Lý thuyết về trung gian tài chính của Bryant (1980), Diamond và Dybvig (1983) đưa ra giả thuyết về tài sản của một ngân hàng và cấu trúc nợ, trong đó tập trung phân tích nguy cơ mất khả năng thanh toán và vỡ nợ của ngân hàng trong thời kỳ khủng hoảng tài chính.

Nghiên cứu này khẳng định rằng, rủi ro tín dụng giữ vai trò là một phần quan trọng trong sự ổn định lâu dài của ngân hàng, nhưng lại lờ đi vai trò của rủi ro thanh khoản. Gần đây, các nghiên cứu của Acharya và Mora (2013) và He và Xiong (2012) có cái nhìn sâu hơn về vấn đề này. Acharya và Mora (2013) chỉ ra rằng, sự thất bại của những ngân hàng trong giai đoạn khủng hoảng kinh tế và bị thiệt hại do sự mất khả năng thanh toán từ giai đoạn trước khi vỡ nợ thực sự xảy ra.

Trong khi đó, nghiên cứu của He và Xiong (2012) phân tích mối quan hệ của rủi ro tín dụng và rủi ro thanh khoản từ quỹ tài chính, khẳng định rủi ro thanh khoản và rủi ro tín dụng chính là nguyên nhân dẫn đến sự mất khả năng thanh toán và nguy cơ vỡ nợ trong ngân hàng. Tương đồng với kết quả này, nghiên cứu của Brunnermeier và Oehmke (2013) cũng chỉ ra rằng, những công ty, đặc biệt là những tổ chức tài chính rất dễ rơi vào tình trạng cấu trúc nợ ngắn hạn từ đó làm tăng tỷ lệ nợ qua các năm.

Kết nối các kết quả của những nghiên cứu về rủi ro mất khả năng thanh toán và nguy cơ vỡ nợ trong ngân hàng, nghiên cứu của Cole và White (2012) cũng chỉ ra rằng, rủi ro tín dụng tạo ra một mối đe dọa nghiêm trọng đối với sự ổn định của ngân hàng trong suốt giai đoạn khủng hoảng kinh tế. Nghiên cứu của Imbierowicz và Rauch (2014) cũng cung cấp bằng chứng, tồn tại mối quan hệ cùng chiều giữa rủi ro tín dụng và rủi ro thanh khoản của ngân hàng trong suốt thời kỳ kinh tế ổn định cũng như thời kỳ khủng hoảng.

Nhìn chung, thời gian qua đã có nhiều nghiên cứu khác về mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng tại các NHTM Việt Nam. Mặc dù, có nhiều nghiên cứu đã khẳng định tác động của rủi ro thanh khoản, rủi ro tín dụng đến sự ổn định ngân hàng là rất lớn nhưng có rất ít nhà nghiên cứu, công trình nghiên cứu thực nghiệm phân tích rõ mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng tại các ngân hàng từ nhiều góc độ.

Tuy nhiên, mục tiêu của nghiên cứu này là xem xét mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng trong việc mất khả năng thanh toán tại các NHTM Việt Nam sử dụng từ các báo cáo tài chính của 9 NHTM Việt Nam được niêm yết chính thức trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán Hà Nội (HNX) từ năm 2007-2017. Kết quả nghiên cứu đề xuất các giải pháp thích hợp, nhằm giảm thiểu rủi ro thanh khoản và rủi ro tín dụng trong việc kiểm soát vấn đề mất khả năng thanh toán tại các NHTM Việt Nam, ổn định hiệu quả hoạt động và ổn định tài chính.

Mô hình, phương pháp và dữ liệu nghiên cứu

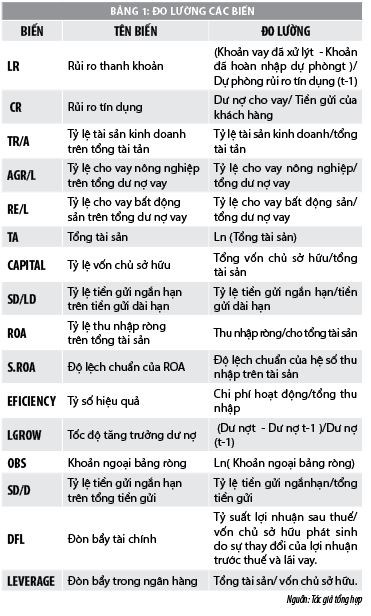

Dựa trên các mô hình nghiên cứu của Imbierowicz và Rauch (2014), nghiên cứu này sử dụng hai biến phụ thuộc: Rủi ro thanh khoản (LR) và rủi ro tín dụng (CR), các biến độc lập trong hai mô hình (1) và (2) được trình bày trong Bảng 1.

LRit = β0 + β1CRit + βXXit + βit (1)

CRit = β0 + β1LRit + βX Xit + βit (2)

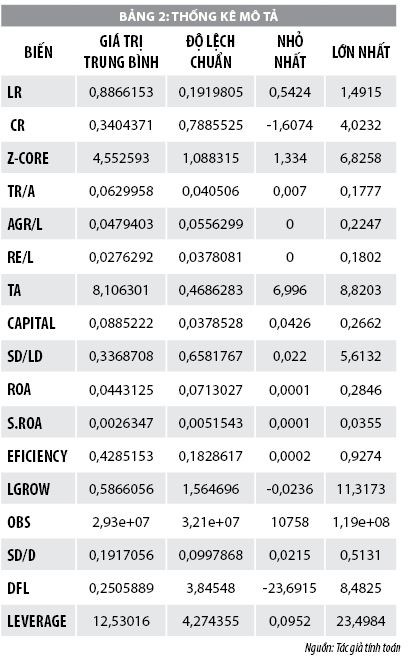

Dữ liệu có cấu trúc dữ liệu bảng cân bằng. Dữ liệu thuộc nội bộ các NHTM được thu thập thủ công từ báo cáo tài chính đã kiểm toán và báo cáo thường niên của 9 NHTM Việt Nam được niêm yết chính thức trên sàn HOSE và HNX, bao gồm các ngân hàng như: ACB, NVB, SHB, BIDV, EIB, CTG, MBB, STB và VCB (không xét các ngân hàng liên doanh và chi nhánh ngân hàng nước ngoài), giai đoạn 2007-2017. Nguồn dữ liệu được lấy từ cơ sở dữ liệu của Bankscope.

Nghiên cứu sử dụng phương pháp nghiên cứu định lượng để xem xét mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng trong việc mất khả năng thanh toán tại các NHTM Việt Nam. Phương pháp ước lượng OLS (Pooled OLS), ước lượng tác động cố định (FEM) và ước lượng tác động ngẫu nhiên (REM). Bên cạnh đó, để lựa chọn giữa để lựa chọn giữa Pooled, FEM và REM, tác giả sử dụng các kiểm định sau: kiểm định F và kiểm định Hausman. Tuy nhiên, kết quả thực hiện cho thấy có sự mâu thuẫn trong việc lựa chọn ba mô hình Pooled, FEM và REM. Do đó, tác giả chọn mô hình FEM là phù hợp nhất với mẫu số liệu được thu thập.

Mặt khác, tác giả sử kiểm định Breush – Pagan cho thấy, có phương sai sai số và kiểm định Wooldridge để phát hiện tự tương quan của mô hình FEM không thuần nhất. Do vậy, ước lượng thu được từ FEM không hiệu quả. Để cải tiến tính hiệu quả của ước lượng, nghiên cứu sử dụng phương pháp bình phương bé nhất tổng quát GLS.

Kết quả nghiên cứu

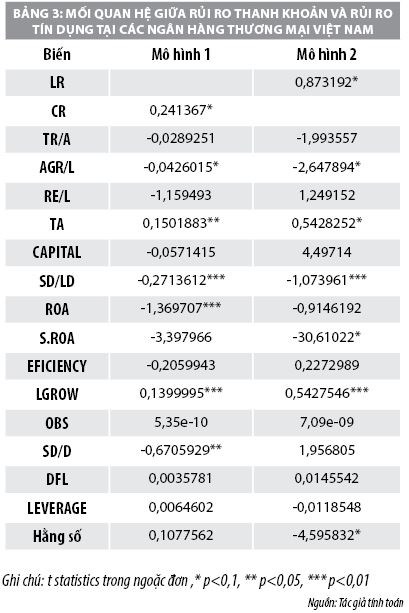

Bảng 3 trình bày kết quả hồi quy của mô hình 1 và mô hình 2 khi nghiên cứu mối quan hệ giữa rủi ro thanh khoản và rủi ro tín dụng trong việc kiểm soát vấn đề mất khả năng thanh toán và ổn định tài chính tại các NHTM Việt Nam.

Mô hình 1 và mô hình 2 cung cấp bằng chứng rằng tồn tại mối quan hệ cùng chiều giữa rủi ro tín dụng (CR) và rủi ro thanh khoản (LR) với mức ý nghĩa 10%, phù hợp với nghiên cứu của Samartı́n (2003), Iyer và Puria (2012), Imbierowicz và Rauch (2014). Theo luận giải của các nghiên cứu này, việc trả nợ không đúng kỳ hạn hay mất khả năng trả nợ của người đi vay tiền cùng với việc rút tiền đột ngột khỏi tài khoản từ các quỹ được cho là nguyên nhân làm giảm lợi nhuận của ngân hàng, nghiêm trọng hơn là mất khả năng thanh toán. Còn theo nghiên cứu của Dermine (1986) cho rằng, khi gặp rủi ro thanh khoản lợi nhuận thu được sẽ thấp hơn chi phí, khi đó khoản vay mất khả năng chi trả sẽ tăng lên và nó chính là nguyên nhân làm giảm lưu lượng tiền mặt và khấu hao, xác suất xảy ra việc mất khả năng thanh toán khá cao.

Trong khi đó, theo lập luận của Samartı́n (2003) và Iyer và Puria (2012), những yếu tố ngoại sinh của mô hình chỉ ra những tài sản rủi ro của ngân hàng cùng với sự không chắc chắn về thanh khoản của nền kinh tế là nguyên nhân khơi mào làm cho hoạt động ngân hàng trở nên hoảng loạn đồng thời cho rằng rủi ro thanh khoản và rủi ro tín dụng sẽ quan hệ cùng chiều và cùng nhau góp phần gây nên sự mất ổn định và mất khả năng thanh toán trong ngân hàng.

Ngoài ra, các biến tổng tài sản (TA), tốc độ tăng trưởng dư nợ (LGROW) có tác động cùng chiều với rủi ro thanh khoản và rủi ro tín dụng. Ngược lại, các biến tỷ lệ cho vay nông nghiệp trên tổng dư nợ vay (AGR/L), tỷ lệ tiền gửi ngắn hạn trên tiền gửi dài hạn (SD/LD), tỷ lệ thu nhập ròng trên tổng tài sản (ROA), tỷ lệ tiền gửi ngắn hạn trên tổng tiền gửi (SD/D) có tác động ngược chiều với rủi ro thanh khoản và rủi ro tín dụng.

Trong khi đó, các biến tỷ lệ tài sản kinh doanh trên tổng tài tản (TR/A), tỷ lệ cho vay bất động sản trên tổng dư nợ vay (RE/L), tỷ lệ vốn chủ sở hữu (CAPITAL), tỷ số hiệu quả (EFICIENCY), khoản ngoại bảng ròng (OBS), đòn bẩy tài chính (DFL) và đòn bẩy trong ngân hàng (LEVERAGE) không có tác động hoặc tác động không đáng kể đến rủi ro thanh khoản và rủi ro tín dụng.

Đề xuất, kiến nghị

Kết quả nghiên cứu đã cung cấp bằng chứng tồn tại mối quan hệ cùng chiều giữa rủi ro thanh khoản và rủi ro tín dụng trong việc sự ổn định, đảm bảo khả năng thanh toán của ngân hàng, cho nên tại Việt Nam, việc quản trị hai rủi ro này cần được chú trọng hơn nữa để hoạt động ngân hàng ngày càng an toàn và hiệu quả. Tác giả đề xuất một số kiến nghị như sau:

Thứ nhất, NHNN cần có quy định cụ thể khuyến khích các NHTM sử dụng phương pháp thống kê để đo lường rủi ro tín dụng và rủi ro thanh khoản theo thông lệ quốc tế. Việc này sẽ giúp các NHTM đảm bảo hoạt động chuyên nghiệp và an toàn hơn.

Thứ hai, tăng cường và nâng cao hiệu quả hoạt động giám sát từ xa các NHTM nhằm phản ảnh chính xác tình hình hoạt động kinh doanh nói chung cũng như vấn đề thanh khoản, nợ xấu nói riêng của các ngân hàng trung thực hơn.

Thứ ba, các NHTM nên chú trọng hơn đến việc quản trị rủi ro trong ngân hàng mình bằng cách thành lập những bộ phận chuyên nghiên cứu, phân tích và dự báo rủi ro để kịp thời phát hiện và xử lý những rủi ro có thể xảy ra gây mất ổn định cho ngân hàng.

Thứ tư, Nhà nước nên có chính sách khuyến khích thành lập các đơn vị xếp hạng tín dụng độc lập để làm cơ sở tham chiếu chung trong công tác đánh giá rủi ro khách hàng của các NHTM.

Thứ năm, cần có cơ chế đảm bảo hoạt động hiệu quả của thị trường chứng khoán để các NHTM có thể sử dụng các mức giá cổ phiếu hay những biến động giá cổ phiếu để lượng hóa rủi ro vỡ nợ của các doanh nghiệp để hoạt động tín dụng của ngân hàng an toàn và chủ động hơn.

Thứ sáu, tăng cường công tác dự báo các sự kiện, biến cố kinh tế vĩ mô. Bởi khi điều kiện kinh tế vĩ mô thay đổi sẽ ảnh hưởng đến hoạt động của ngân hàng điển hình như khi NHNN ban hành chính sách thắt chặt tiền tệ và liên tiếp thực hiện các giải pháp mạnh thì vấn đề thanh khoản của các NHTM đã gặp nhiều khó khăn do trước đó một số ngân hàng dư thừa vốn khả dụng đã giảm lãi suất huy động tiền gửi.

Tài liệu tham khảo:

- Acharya, v. & Naqvi, H. 2012. The seeds of a crisis: A theory of bank liquidity and risk taking over the business cycle. Journal of Financial Economics, 106, 349-366;

- Bryant, j. 1980. A model of reserves, bank runs, and deposit insurance. Journal of Banking and Finance 4, 335-344;

- Brunnermeier, M. K. & oehmke, M. 2013. The maturity rat race. The Journal of Finance, 68, 483-521;

- Cole, r. A. & White, l. J. 2012. Déjà Vu all over again: The causes of US commercial bank failures this time around. Journal of Financial Services Research, 42, 5-29;

- Diamond, D. W. & dybvig, P. H. 1983. Bank Runs, Deposit Insurance, and Liquidity. The Journal of Political Economy, 91, 401-419;

- Dermine, J. 1986. Deposit rates, credit rates and bank capital: the Klein-Monti model revisited. Journal of Banking & Finance, 10, 99-114;

- He, Z. & Xiong, W. 2012. Rollover risk and credit risk. The Journal of Finance, 67, 391-430;

- Imbierowicz, B. & Rauch, C. 2014. The relationship between liquidity risk and credit risk in banks. Journal of Banking & Finance, 40, 242-256;

- Iyer, R. & puria, M. 2012. Understanding bank runs: the importance of depositor-bank relationships and networks. The American Economic Review, 102, 1414-1445;

- Samartín, M. 2003. Should bank runs be prevented? Journal of banking & finance, 27, 977-1000.