Phát triển ngân hàng xanh trong bối cảnh cách mạng công nghiệp 4.0

Ngành Ngân hàng đóng vai trò trọng yếu trong việc “xanh hóa” dòng vốn đầu tư; định hướng nguồn lực tài chính vào những lĩnh vực xanh; hạn chế dòng vốn vào những dự án gây ảnh hưởng tới môi trường.

Bài viết đánh giá thực trạng hoạt động “ngân hàng xanh” của các ngân hàng thương mại Việt Nam hiện nay, cũng như dựa trên các nghiên cứu trước để đề xuất định hướng phát triển ngân hàng xanh ở Việt Nam trong thời đại Cách mạng công nghiệp 4.0.

Đặt vấn đề

Năm 2012, Thủ tướng Chính phủ ban hành Quyết định số 1393/QĐ–TTg phê duyệt Chiến lược quốc gia về tăng trưởng xanh. Từ đó đã tạo hiệu ứng tích cực ban đầu trong tăng trưởng xanh tại Việt Nam. Với ngành Ngân hàng, những cụm từ như: Ngân hàng xanh, tín dụng xanh thường được nhắc nhiều tới trong thời gian gần đây. Ngân hàng xanh được hiểu theo nghĩa rộng là ngân hàng bền vững. Theo nghĩa hẹp, ngân hàng xanh chỉ các hoạt động nghiệp vụ của ngân hàng khuyến khích các hoạt động vì môi trường và giảm thải khí carbon...

Ngành Ngân hàng đóng vai trò trọng yếu trong việc “xanh hóa” dòng vốn đầu tư; định hướng nguồn lực tài chính vào những lĩnh vực xanh; hạn chế dòng vốn vào những dự án gây ảnh hưởng tới môi trường; góp phần thúc đẩy các khách hàng vay vốn chuyển đổi dự án và mục đích sử dụng vốn vay sang các dự án thân thiện với môi trường. Các chính sách tín dụng xanh là một giải pháp quan trọng để thực hiện mục tiêu tiết kiệm năng lượng và giảm khí thải độc hại, hướng nền kinh tế tới mục tiêu tăng trưởng xanh.

Cuộc Cách mạng công nghệ lần thứ tư (CMCN 4.0) đang tạo ra những bước nhảy vọt, không chỉ giúp hệ thống ngân hàng hoạt động hiệu quả hơn, tiết kiệm nhiều chi phí mà còn hỗ trợ “xanh” hóa các hoạt động. Dù không nằm trong 9 khu vực/lĩnh vực được đánh giá là chịu ảnh hưởng mạnh mẽ nhất của CMCN 4.0 nhưng ngành Ngân hàng với đặc điểm là một trong những ngành đứng đầu về ứng dụng công nghệ thông tin sẽ làm thay đổi hoàn toàn cách thức ngân hàng giao tiếp với khách hàng và kênh phân phối sản phẩm dịch vụ.

Thực trạng phát triển ngân hàng xanh ở Việt Nam

Ngân hàng xanh sẽ là nguồn lực quan trọng để thực hiện Chiến lược tăng trưởng xanh đến năm 2020, vì hệ thống ngân hàng có thể góp phần hạn chế những rủi ro về mặt môi trường, xã hội, thông qua việc không cho vay vốn đối với những dự án gây ô nhiễm hoặc có tác động xấu tới môi trường và cuộc sống của người dân. Để góp phần thực hiện kế hoạch hành động quốc gia về tăng trưởng xanh, Ngân hàng Nhà nước (NHNN) đã ban hành Chỉ thị số 03/CT-NHNN năm 2015 về việc thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng của ngành Ngân hàng.

Thứ nhất, phát triển các sản phẩm, dịch vụ xanh.

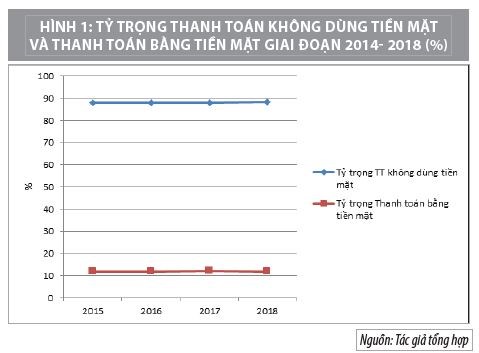

Hiện nay, các ngân hàng đang phát triển các dịch vụ ngân hàng điện tử - một trong những hoạt động làm xanh hóa hoạt động ngân hàng. Theo thống kê, hiện nay có 65 ngân hàng thương mại (NHTM) cung ứng dịch vụ internet banking, 35 cung ứng dịch vụ mobile banking và nhiều tổ chức trung gian cung ứng các dịch vụ thanh toán điện tử. Tuy nhiên, người dân Việt Nam vẫn có thói quen sử dụng tiền mặt, thống kê cũng cho thấy có đến 90% các giao dịch bằng thẻ đơn thuần là chỉ rút tiền tại máy ATM và chỉ có 10% còn lại là dùng để thanh toán qua POS.

Tại Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 đã đặt mục tiêu đẩy mạnh phát triển thanh toán không dùng tiền mặt, tối ưu hóa mạng lưới ATM và POS. Đến cuối năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở dưới 10%, đến cuối năm 2025 con số này giảm xuống còn 8%.

Chính vì vậy, các ngân hàng cần phát triển sản phẩm, dịch vụ ngân hàng hiện đại, tạo cơ sở nâng cao khả năng tiếp cận dịch vụ ngân hàng… Đặc biệt, xu hướng “ngân hàng không giấy” sẽ trở nên phổ biến, dẫn đến giảm dần vai trò của các chi nhánh ngân hàng. Với CMCN 4.0, chi nhánh ngân hàng không phải là kênh phân phối mang lại nhiều lợi nhuận nhất trong tương lai.

Điển hình như Sacombank không chỉ triển khai dịch vụ thanh toán hóa đơn điện tử từ khá lâu, mới đây, Sacombank cũng đã trở thành ngân hàng đầu tiên tại Việt Nam dừng hoàn toàn cấp mã Pin thẻ bằng hình thức in ra giấy để góp phần bảo vệ môi trường; đồng thời, tiết kiệm chi phí, thời gian và hạn chế rủi ro.

Nằm trong xu hướng ngân hàng 4.0, ứng dụng mCard do Sacombank phát hành có thể xem như là một dạng ví thẻ tạo ra những trải nghiệm mới mẻ về sự tiện ích, hiện đại và an toàn bảo mật trong giao dịch thanh toán, giúp người dùng tiết kiệm thời gian và góp phần giảm thiểu những thủ tục giấy tờ truyền thống.

Thứ hai, về việc phát triển tín dụng xanh.

Tín dụng xanh được hiểu là việc các tổ chức tín dụng cho vay đối với các nhu cầu tiêu dùng, đầu tư, sản xuất kinh doanh mà không gây rủi ro đến môi trường, góp phần bảo vệ hệ sinh thái chung. Khoảng 5 năm về trước, tín dụng xanh có lẽ là khái niệm còn khá mới mẻ với nền kinh tế Việt Nam. Tuy nhiên, khi xã hội phát triển, đời sống người dân và hoạt động sản xuất của doanh nghiệp ngày càng ảnh hưởng theo chiều hướng tiêu cực đến môi trường, thì khái niệm “tín dụng xanh” mới thực sự được quan tâm đúng mức.

Các ngân hàng thương mại ở Việt Nam đang chú trọng phát triển các dịch vụ ngân hàng điện tử - một trong những hoạt động làm xanh hóa hoạt động ngân hàng. Theo thống kê, hiện nay có 65 ngân hàng thương mại cung ứng dịch vụ internet banking, 35 cung ứng dịch vụ mobile banking và nhiều tổ chức trung gian cung ứng các dịch vụ thanh toán điện tử.

Theo Chỉ thị số 03/CT–NHNN đã đề ra yêu cầu, các NHTM thúc đẩy cấp tín dụng xanh cho những dự án có mục tiêu rõ ràng về bảo vệ môi trường, khuyến khích hoạt động kinh doanh thân thiện với môi trường. Đầu năm 2017, NHNN ban hành Chỉ thị số 01/2017/CT-NHNN tiếp tục nhấn mạnh việc triển khai kế hoạch hành động của ngành Ngân hàng thực hiện chiến lược quốc gia về tăng trưởng xanh đến năm 2020.

Vì vậy, thời gian gần đây, nhiều ngân hàng triển khai nhiều chính sách ưu đãi trong việc cấp tín dụng xanh nhằm góp phần bảo vệ môi trường như: Nam A Bank đã ký kết với Quỹ Hợp tác khí hậu toàn cầu (GCPF) về việc triển khai Chương trình tín dụng xanh tại Việt Nam.

Với lãi suất ưu đãi khoảng 5 - 6% năm. Ngân hàng sẽ cấp tín dụng xanh trung và dài hạn cho các dự án thúc đẩy giảm khí thải CO2 và các dự án tiết kiệm 20% nhu cầu năng lượng. HD Bank vừa đưa ra gói tín dụng 10.000 tỷ đồng dành cho các doanh nghiệp đang hoạt động trong lĩnh vực nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch trên cả nước. Lãi suất cho vay ưu đãi với mức giảm 1%/năm so với lãi suất thông thường, tài sản thế chấp là tài sản hình thành từ vốn vay với tỷ lệ cho vay lên đến 80%, thời hạn vay tối đa 10 năm.

Xu hướng tín dụng xanh hướng tới phát triển toàn diện và bền vững có thể còn mạnh hơn trong thời gian tới với sự hỗ trợ mạnh mẽ về chính sách của cơ quan quản lý. Tuy nhiên, hiện các “dòng tín dụng xanh” phần lớn vẫn dựa trên các dự án có tài trợ quốc tế.

Bởi ngân hàng vẫn e ngại về rủi ro tín dụng từ các dự án đầu tư xanh. Theo thống kê của NHNN, hiện mới có 24% dự án xanh được các ngân hàng xây dựng quy trình thẩm định tín dụng, trong đó chủ yếu được thực hiện tại một số hội sở và chi nhánh của các ngân hàng như: BIDV, VietinBank, Vietcombank, Agribank, ACB, Sacombank, SHB, Viet A bank, OCB, HSBC… (Đoan Trang, 2018).

Thứ ba, giảm thải khí cacbon trong hoạt động nội bộ ngân hàng.

Hiện nay, quy mô ngày càng tăng của các ngân hàng làm tăng lượng khí thải cac-bon ra môi trường xung quanh. Với số lượng các chi nhánh khổng lồ, các ngân hàng sẽ làm tăng đáng kể lượng khí thải cacbon vào môi trường do sử dụng nhiều năng lượng, máy điều hòa, thiết bị in ấn… Để giảm lượng cacbon khách hàng cần thay đổi thói quen sử dụng thanh toán không dùng tiền mặt và giao dịch qua ngân hàng điện tử.

Đề xuất và kết luận

Nhằm tiếp tục thúc đẩy phát triển ngân hàng xanh trong bối cảnh cuộc các mạng công nghiệp 4.0, trong thời gian tới cần chú ý một số giải pháp sau:

Một là, NHNN cần phối hợp với các bộ, ngành để đưa ra một danh mục cụ thể các lĩnh vực, ngành nghề cần ưu tiên hỗ trợ, cũng như cần hạn chế trong chiến lược phát triển ngân hàng xanh để các NHTM tham khảo làm căn cứ trong quá trình cấp tín dụng cho các dự án; đồng thời, cần có chế tài xử phạt đối với các NHTM tài trợ tín dụng cho các dự án có ảnh hưởng nghiêm trọng đến môi trường và xã hội…

Hai là, các NHTM cần tăng cường đánh giá tác động của các dự án đến môi trường, xã hội như: Thẩm định yếu tố rủi ro về môi trường và an sinh xã hội của dự án trước khi cấp tín dụng; loại trừ hoặc hạn chế cấp tín dụng đối với các dự án có khả năng ảnh hưởng lớn và nghiêm trọng đến môi trường xã hội.

Ba là, để phát triển tín dụng xanh một cách có hiệu quả, các ngân hàng sẽ phải đầu tư cho hệ thống quản lý rủi ro môi trường và xã hội, đào tạo chuyên môn, nâng cao năng lực cho nhân viên… trong lĩnh vực tín dụng xanh. Việc này sẽ phát sinh chi phí không nhỏ cho các ngân hàng.

Bốn là, chuyển đổi hoạt động sang sử dụng nền tảng công nghệ hiện đại. Áp dụng công nghệ trong việc quản lý dữ liệu thông tin giúp hạn chế nguồn nhân lực và đầu tư cơ sở hạ tầng. Việc khuyến khích khách hàng sử dụng ngân hàng điện tử, giúp loại bỏ lãng phí giấy, tiết kiệm nhiên liệu, giảm chi phí in ấn, giảm phát thải carbon.

Năm là, xây dựng các kênh thanh toán xanh, khách hàng có thể trực tiếp đi đến quầy ATM, sử dụng thẻ nộp tiền để gửi tiền và rút tiền cùng một lúc mà khách hàng không cần phải điền vào các phiếu rút tiền và gửi tiền.

Sáu là, thiết lập quỹ tài chính xanh để có thể tiếp cận các nguồn tài trợ quốc tế, ví dụ, Quỹ Khí hậu xanh, các định chế tài chính cần được khuyến khích và có nghĩa vụ thiết lập các chính sách nội bộ về ngân hàng xanh, tín dụng xanh, các chính sách về quản trị rủi ro...

Bảy là, xây dựng trụ sở xanh. Việc xây dựng trụ sở xanh, giúp nâng cao nhận thức của khách hàng về hoạt động ngân hàng xanh, bên cạnh đó giúp nâng cao hình ảnh thương hiệu của ngân hàng, tăng lợi thế cạnh tranh.

Tám là, chủ động tuyên truyền cho khách hàng của ngân hàng về lợi ích của tín dụng xanh. Ngoài các doanh nghiệp, khách hàng của ngân hàng chính là cầu nối mang tín dụng xanh đến nền kinh tế qua các hoạt động đầu tư xanh của mình.

Tài liệu tham khảo:

1. Trần Thị Thanh Tú, Trần Thị Hoàng Yến (2016), “ Đánh giá thực tiễn ngân hàng xanh ở Việt Nam theo thông lệ quốc tế”, Tạp chí Ngân hàng số 16;

2. Vũ Thị Kim Oanh (2015), “Ngân hàng xanh - Kinh nghiệm quốc tế và khuyến nghị cho Việt Nam”, Tạp chí Thị trường Tài chính - Tiền tệ số 16;

3. Nguyễn Thị Đoan Trang (2018), “Phát triển ngân hàng xanh ở Việt Nam – trách nhiệm xã hội trong việc bảo vệ môi trường”, Tạp chí Khoa học và Đào tạo ngân hàng số190;

4. Số liệu thống kê từ website Ngân hàng Nhà nước.

tăng gần 35% so với cùng kỳ")