Sau vận tải, Grab tiếp tục “thò chân” vào lĩnh vực tài chính

Doanh nghiệp này đã “thò chân” vào lĩnh vực tài chính, với việc thành lập Công ty Grab Financial Group Việt Nam.

Vào thị trường Việt Nam đầu năm 2014, giấy phép ban đầu của Grab chỉ là dịch vụ kết nối cho loại xe chở khách dưới 9 chỗ (theo hình thức xe hợp đồng điện tử) và thí điểm tại 5 địa phương gồm: Hà Nội, TP. Hồ Chí Minh, Đà Nẵng, Quảng Ninh, Khánh Hoà.

Sau 5 năm hoạt động, công bố của Grab cho thấy có tới 1/4 dân số sử dụng dịch vụ đặt xe điện tử này cùng với 190.000 tài xế (được gọi là đối tác).

Trong lúc các cơ quan quản lý Nhà nước của Việt Nam còn đang loay hoay tìm giải pháp quản lý hiệu quả hoạt động vận tải của Grab cũng như thu hồi số nợ thuế mà doanh nghiệp này phải trả thay cho Uber sau khi thôn tính Uber, thì các hoạt động của Grab đã vượt ra ngoài 5 địa phương cũng như mở hàng loạt dịch vụ khác như giao hàng, giao đồ ăn, khách sạn và “nhòm ngó” sang cả lĩnh vực truyền thông với GrabTV.

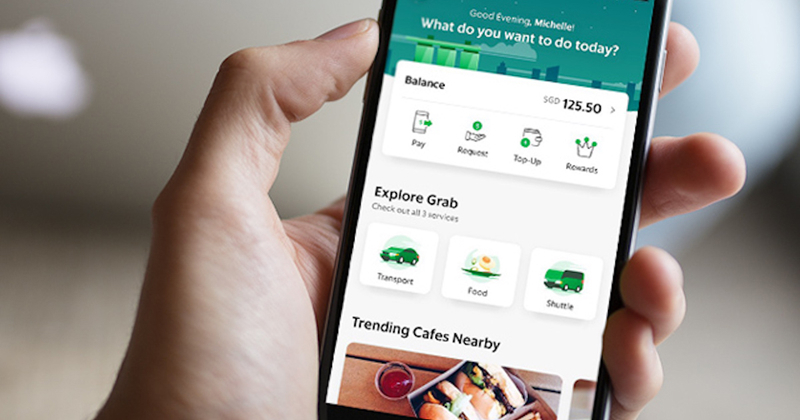

Đáng chú ý hơn, doanh nghiệp này đã “thò chân” vào lĩnh vực tài chính, với việc thành lập Công ty Grab Financial Group Việt Nam để triển khai các dịch vụ cho vay tiêu dùng, thanh toán điện tử, bảo hiểm…

Với bước đi ban đầu là chương trình cho “đối tác” (tức là các tài xế) vay mua trả góp điện thoại không lãi suất và tự áp đặt lãi suất cho vay thấp, không theo quy định của Ngân hàng Nhà nước, Grab đã tự cho các tài xế của mình vay tiền trên ứng dụng mà không thông qua ngân hàng,và tạo sự cạnh tranh không lành mạnh với các công ty tài chính và các ngân hàng tham gia lĩnh vực này.

Dù không có giấy phép trung gian thanh toán của Ngân hàng Nhà nước, nhưng cách đây 2 năm, Grab đã ra mắt dịch vụ GrabPay tại Việt Nam, hoạt động như một ví điện tử của riêng Grab với tên gọi GrabPay by Moca, được hợp thức hóa bằng cách mua lại 3,523% cổ phần của Moca. Như vậy, GrabPay by Moca có thể cho phép người dùng Grab thanh toán hóa đơn điện nước, nạp thẻ điện thoại, kể cả mua sắm, ăn uống.

Không dừng lại ở đó, Grab tiếp tục kiến nghị Chính phủ Việt Nam cho phép nạp tiền vào ví điện tử mà không cần phải liên kết với thẻ ngân hàng. Nếu như đề xuất này được chấp thuận, Ngân hàng Nhà nước Việt Nam sẽ không thể kiểm soát được sự luân chuyển của dòng tiền này trong mạng lưới hoạt động đa quốc gia của Grab.

Những bước đi của Grab cho thấy doanh nghiệp này rõ ràng nhiều toan tính hơn việc chỉ muốn trở thành doanh nghiệp vận tải chở khách có thị phần chi phối tại Việt Nam, đồng thời cũng cho thấy các cơ quan quản lý Nhà nước của Việt Nam trên nhiều lĩnh vực dường như khá lúng túng trong việc đưa ra những quyết sách đảm bảo an ninh tiền tệ, an ninh kinh tế, tránh thất thu cho ngân sách Nhà nước, giữ gìn kỷ cương hành chính đồng thời cũng tạo điều kiện cho doanh nghiệp phát triển.

Bối cảnh kinh tế mở hiện nay sẽ đòi hỏi giải pháp quản lý khôn ngoan và linh hoạt, chứ không thể “không quản được thì cấm” như vẫn xảy ra lâu nay.