Đánh giá mức độ tự chủ tài chính của chính quyền địa phương: Trường hợp tại TP. Hồ Chí Minh

Trước áp lực chi tiêu ngân sách, trong khi nguồn ngân sách trung ương có hạn, các quốc gia phát triển thường giao quyền tự chủ tài chính ngân sách cho các chính quyền địa phương. Tùy vào các mức độ tự chủ mà địa phương được các quyền tự chủ khác nhau. Tại Việt Nam, tự chủ tài chính được đề cập khá nhiều gần đây, tuy nhiên khái niệm và các chỉ tiêu đo lường tự chủ tài chính ngân sách chính quyền địa phương thì ở Việt Nam chưa được đề cập nhiều. Vấn đề này mới chỉ được khởi xướng sau Nghị quyết số 54/2017/QH14 của Quốc hội ngày 24/11/2017 về thí điểm cơ chế, chính sách đặc thù phát triển TP. Hồ Chí Minh, trong đó cho phép tự chủ trên cơ sở tăng thu từ thuế và phí. Bài viết nghiên cứu khái niệm và cách đo lường tự chủ tài chính ngân sách địa phương, bao gồm cả tự chủ thu và tự chủ chi tiêu.

Đặt vấn đề

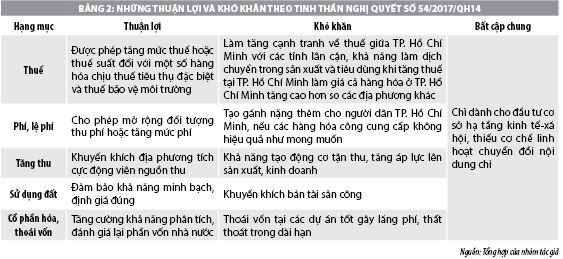

Nghị quyết số 54/2017/QH14 của Quốc hội cho phép TP. Hồ Chí Minh là Thành phố áp dụng cơ chế thí điểm cho phép tự chủ trên cơ sở tăng thu từ thuế và phí. TP. Hồ Chí Minh nằm trong top tỉnh/thành phố có đóng góp nhiều nhất cho ngân sách trung ương (550%). Chính quyền Thành phố cần có nguồn tài chính để đầu tư vào cơ sở hạ tầng cho tương xứng, cải thiện thu nhập của cán bộ và người dân trên địa bàn. Theo Nghị quyết số 54/2017/QH14, mặc dù đã tạo ra cơ sở hành lang pháp lý cho chính quyền TP. Hồ Chí Minh được tự chủ một số khoản nhưng thực tế cho thấy, việc triển khai Nghị quyết vẫn nhiều bất cập, khó áp dụng trong thực tế khi muốn tăng quyền tự chủ tài chính.

Khái niệm và cách đo lường tự chủ tài chính địa phương

Khái niệm về tự chủ tài chính địa phương

Tự chủ tài chính ngân sách địa phương là mức độ mà chính quyền địa phương dựa vào nguồn thu từ địa phương để tài trợ (thay vì nhận chuyển nhượng hay trợ cấp từ chính quyền cấp trên) và về khả năng mà chính quyền địa phương được quyền thiết lập mức thuế suất của riêng họ (Enid Slack, 2017).

Các nước thuộc Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã thiết lập các chỉ số xếp hạng mức tự chủ tài chính địa phương cho các chính quyền địa phương, từ toàn quyền đối với thuế suất và cơ sở thu thuế đến mức không có quyền đối với xây dựng cơ sở thu thuế và thuế suất. Chia sẻ nguồn thu thuế là việc chính quyền trung ương thu các khoản thu từ thuế và chia sẻ với các chính quyền địa phương. Trong trường hợp này, chính quyền địa phương có ít hoặc không có quyền tự chủ tài chính địa phương, vì chính quyền địa phương không kiểm soát được thuế suất hoặc cơ sở thu thuế. Vì vậy, khả năng của chính quyền địa phương trong việc thiết lập mức thuế suất của riêng họ là yếu tố quan trọng nhất của tự chủ tài chính địa phương.

Các chỉ số đánh giá mức độ tự chủ tài chính địa phương

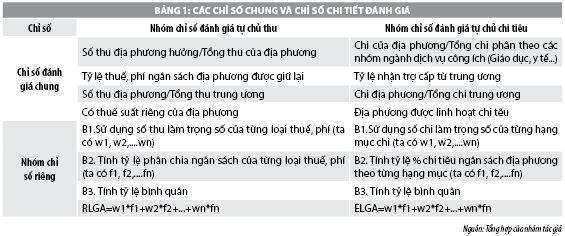

Đánh giá tự chủ tài chính địa phương bao gồm cả tự chủ thu và tự chủ chi tiêu. Trong đó, phần quan trọng khi đánh giá mức độ tự chủ tài chính địa phương chính là phần tự chủ thu trong việc được tự chủ xây dựng mức thuế suất riêng của từng địa phương. Chỉ số đánh giá mức độ tự chủ chung, riêng và tính tổng hợp được trình bày tại Bảng 1.

Trường hợp tự chủ theo Nghị quyết số 54/2017/QH14

Ngày 24/11/2017, Quốc hội phê chuẩn Nghị quyết số 54/2017/QH14 về thí điểm cơ chế, chính sách đặc thù đối với TP. Hồ Chí Minh với các lĩnh vực cụ thể như: Quản lý đất đai, đầu tư, tài chính - ngân sách nhà nước; quy định cơ chế ủy quyền giữa các cấp chính quyền và thu nhập của cán bộ, công chức, viên chức thuộc Thành phố quản lý. Điểm nổi bật nhất là cho phép TP. Hồ Chí Minh thí điểm đổi mới về tài chính-ngân sách địa phương.

Cụ thể, theo Điều 5 Nghị quyết số 54/2017/QH14 quy định về quản lý tài chính - ngân sách nhà nước thì HĐND Thành phố đề xuất Chính phủ xem xét, trình Ủy ban Thường vụ Quốc hội quyết định áp dụng trên địa bàn Thành phố thí điểm tăng mức thuế hoặc thuế suất đối với một số hàng hóa chịu thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường. Mức tăng thuế hoặc thuế suất không quá 25% so với mức thuế hoặc thuế suất hiện hành.

HĐND Thành phố quyết định áp dụng trên địa bàn Thành phố: Phí, lệ phí chưa được quy định trong Danh mục phí, lệ phí ban hành kèm theo Luật Phí và lệ phí; Tăng mức hoặc tỷ lệ thu phí, lệ phí đã được cấp có thẩm quyền quyết định đối với các loại phí, lệ phí được quy định trong Danh mục phí, lệ phí ban hành kèm theo Luật Phí và lệ phí.

Việc thí điểm thực hiện chính sách thu ngân sách nhà nước trên địa bàn Thành phố phải tuân thủ các nguyên tắc sau đây: Bảo đảm có lộ trình phù hợp với trình độ và yêu cầu phát triển của Thành phố; tạo môi trường sản xuất, kinh doanh thuận lợi, nhất là đối với doanh nghiệp nhỏ và vừa, ngành, nghề ưu đãi đầu tư; Bảo đảm sự thống nhất của thị trường, không cản trở lưu thông hàng hóa, dịch vụ; thực hiện điều tiết hợp lý đối với một số hàng hóa, dịch vụ và nguồn thu nhập hợp pháp của tổ chức, cá nhân trên địa bàn Thành phố; Công khai, minh bạch, cải cách hành chính nhà nước, bao gồm cả cải cách hành chính quản lý thuế.

Cũng theo Điều 5, ngân sách của TP. Hồ Chí Minh sẽ được hưởng 100% số thu tăng thêm từ các khoản thu do việc điều chỉnh chính sách thu quy định tại khoản 1 và khoản 2 Điều này so với quy định hiện hành để đầu tư cơ sở hạ tầng kinh tế - xã hội thuộc nhiệm vụ chi của ngân sách Thành phố và không dùng để xác định tỷ lệ phần trăm (%) đối với các khoản thu phân chia giữa ngân sách trung ương và ngân sách Thành phố. Căn cứ dự toán ngân sách nhà nước hằng năm đã được Quốc hội quyết định, Thủ tướng Chính phủ giao và căn cứ vào tình hình thực tế của Thành phố, HĐND Thành phố quyết định dự toán, phân bổ ngân sách Thành phố bảo đảm phù hợp với các định hướng cơ cấu lại ngân sách, phát triển kinh tế - xã hội và các lĩnh vực quan trọng theo quy định của Quốc hội và Chính phủ...

Hồ Chí Minh được vay thông qua phát hành trái phiếu chính quyền địa phương, vay từ các tổ chức tài chính trong nước, các tổ chức khác trong nước và từ nguồn vay nước ngoài của Chính phủ về cho Thành phố vay lại với tổng mức dư nợ vay không vượt quá 90% số thu ngân sách Thành phố được hưởng theo phân cấp. Tổng mức vay và bội chi ngân sách Thành phố hằng năm do Quốc hội quyết định theo quy định của Luật Ngân sách nhà nước. Hằng năm, Chính phủ trình Ủy ban Thường vụ Quốc hội quyết định bổ sung có mục tiêu từ ngân sách trung ương cho ngân sách Thành phố tương ứng 70% số tăng thu ngân sách trung ương từ các khoản thu phân chia giữa ngân sách trung ương và ngân sách Thành phố so với dự toán Thủ tướng Chính phủ giao (phần còn lại sau khi thực hiện thưởng vượt thu theo quy định tại khoản 4 Điều 59 của Luật Ngân sách nhà nước số 83/2015/QH13) và số tăng thu từ các khoản thu ngân sách trung ương hưởng 100% quy định của Luật Ngân sách nhà nước số 83/2015/QH13 so với dự toán Thủ tướng Chính phủ giao; số bổ sung có mục tiêu không cao hơn số tăng thu ngân sách trung ương trên địa bàn so với thực hiện thu năm trước...

Ngân sách Thành phố được hưởng 50% khoản thu tiền sử dụng đất khi bán tài sản công gắn liền trên đất theo quy định của Luật Quản lý, sử dụng tài sản công (sau khi đã trừ kinh phí di dời, xây dựng cơ sở vật chất tại địa điểm mới) do các cơ quan, tổ chức, đơn vị thuộc trung ương quản lý trên địa bàn Thành phố (trừ các cơ quan, đơn vị thuộc lĩnh vực quốc phòng, an ninh) để đầu tư hạ tầng kinh tế - xã hội thuộc nhiệm vụ đầu tư công của Thành phố.

Ngân sách Thành phố được hưởng số thu từ cổ phần hóa, thoái vốn nhà nước tại các doanh nghiệp nhà nước do UBND TP. Hồ Chí Minh quản lý và số thu từ thoái vốn nhà nước tại các tổ chức kinh tế do UBND Thành phố làm đại diện chủ sở hữu. Thành phố sử dụng nguồn thu này và ngân sách Thành phố để đầu tư phát triển cơ sở hạ tầng kinh tế - xã hội, kể cả đầu tư cho các dự án chống ngập của Thành phố; ngân sách trung ương không bổ sung cho ngân sách Thành phố 10.000 tỷ đồng để thực hiện các dự án này như dự kiến trong Kế hoạch đầu tư công trung hạn giai đoạn 2016-2020. Ngân sách Thành phố thực hiện vay lại toàn bộ phần vốn tăng thêm so với tổng mức đầu tư (nếu có) của các dự án đầu tư từ nguồn vốn nước ngoài đã được cấp có thẩm quyền quyết định...

Theo lý thuyết, đánh giá mức độ tự chủ thu và chi có thể dựa vào 2 phương pháp là định tính và định lượng. Ở phương pháp định lượng, nhóm nghiên cứu phân thành 2 nhóm chỉ số đánh giá: nhóm chỉ số đánh giá tự chủ thu và nhóm chỉ tiêu đánh giá tự chủ chi tiêu. Ở từng nhóm, nhóm nghiên cứu có chỉ số chung và các chỉ số chi tiết đánh giá.

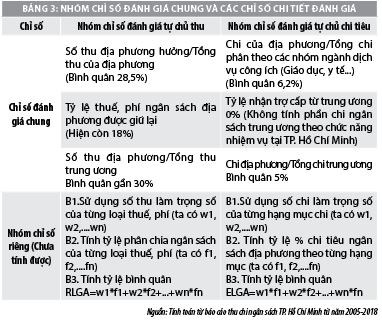

Về tự chủ nguồn thu, hiện tại TP. Hồ Chí Minh cũng như các tỉnh chỉ được hưởng 100% từ các loại phí và lệ phí, thuế nhà đất, còn lại các loại thuế khác đều phân chia theo tỷ lệ trong Luật Ngân sách nhà nước. Riêng TP. Hồ Chí Minh còn phải nộp phần thặng dư về cho trung ương, chỉ được giữ lại 18%. Về tự chủ chi hiện nay theo luật và nghị quyết HĐND TP. Hồ Chí Minh thì các hạng mục chi hầu hết mang thể thức chi bắt buộc theo kế hoạch và luật định, rất khó linh động trong các kế hoạch chi tiêu và vì ngân sách đã phê duyệt theo hạn mức và kinh phí nên TP. Hồ Chí Minh rất bị động trong triển khai cơ chế tự chủ. Kết quả nghiên cứu cho thấy, tình trạng tự chủ tài chính của TP. Hồ Chí Minh chỉ ở mức thấp (và đây hầu như là mức đánh giá chung theo các ràng buộc của Luật Ngân sách Nhà nước 2015). Với tinh thần Nghị quyết số 54/2017/QH14, cho phép nới lỏng hạng mục thu và chi do vậy nếu thực hiện được các mục theo Nghị quyết số 54/2017/QH14 sẽ làm tăng mức tự chủ tài chính từ thấp sang trung bình.

Kết luận và khuyến nghị

Về phía Trung ương và Quốc hội

- Đối với tăng thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường, Quốc hội cần đưa ra khuôn khổ cụ thể, cho phép chính quyền Thành phố chủ động phê duyệt thông qua HĐND, bỏ qua khâu phê duyệt của Ủy ban Thường vụ Quốc hội.

- Phân nhóm các tỉnh/thành phố theo các cấp độ lệ thuộc từ ngân sách trung ương, các tỉnh/thành có mức nhận trợ cấp trung ương càng thấp, thì cho phép tự chủ tài chính càng cao.

- Bổ sung cho phép điều chỉnh tăng thuế tiêu thụ đặc biệt ở mảng dịch vụ vì tiềm năng thu thuế tiêu thụ đặc biệt từ dịch vụ là rất lớn như karaoke, vũ trường… và vì Thành phố là trung tâm dịch vụ, nên việc tăng thuế từ các dịch vụ là khả thi, ít gây dịch chuyển trong tiêu dùng, trong khi nếu tăng thuế trên hàng hóa sẽ gây dịch chuyển các nhà máy sản xuất sang các tỉnh thành khác.

- Bổ sung cơ chế linh hoạt nếu phần ngân sách thặng dư ngoài ưu tiên chi đầu tư phát triển hạ tầng kinh tế - xã hội còn có thể chi vào các hoạt động khác cần thiết.

- Có cơ chế bổ sung các quy định chung các tài sản nhà nước như đất đai, vốn góp khi cần chuyển nhượng, tiêu chí chuyển nhượng, tránh làm mất các tài sản tốt, tiềm năng gây tổn thất nguồn thu trong tương lai.

- Bổ sung cơ chế cho phép tăng thu trên các dịch vụ trong điều kiện phát triển của kinh doanh công nghệ, bao gồm kinh doanh, có thu nhập phát sinh từ hàng hóa thông thường và hàng hóa là sản phẩm tài chính.

Về phía TP. Hồ Chí Minh

- Triển khai dần và có lộ trình việc tăng phí, lệ phí hay bổ sung thêm các hạng mục thu phí, lệ phí. Bổ sung danh mục các khoản phí, lệ phí thu từ dịch vụ cao, các dịch vụ công nghệ.

- Xác định nguồn thu và chi tiêu trong trung và dài hạn từ đó xác định tỷ lệ ngân sách được giữ lại dùng chi tiêu cho nhu cầu địa phương.

- Đề xuất chính sách thu thuế giá trị gia tăng và thu nhập từ dịch vụ kinh doanh, thu nhập phát sinh trên nền công nghệ cao; đề xuất bổ sung thu thuế tiêu thụ đặc biệt trên dịch vụ, bổ sung thêm các sản phẩm có hại cho sức khỏe và môi trường như: đồ ăn nhanh, nước uống có gas. Về thuế môi trường, có thể xem xét ngay đề xuất tăng thuế môi trường lên việc sử dụng túi nylon gây ô nhiễm môi trường.

- Phân nhóm, phân loại các tài sản đất đai và phần vốn góp tại các công ty, xây dựng các tiêu chí khi nào được thanh lý.

Tài liệu tham khảo:

1. Quốc hội (2015), Luật Ngân sách Nhà nước số 83/2015/QH13 ngày 25/6/2015;

2. Quốc hội (2017), Nghị quyết số 54/2017/QH14 ngày 24/11/2017 về thí điểm cơ chế, chính sách đặc thù phát triển TP. Hồ Chí Minh;

3. Quốc hội (2008), Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 ngày 14/11/2008;

4. Quốc hội (2013), Luật Phí và lệ phí số 97/2015/QH13 ngày 25/11/2015;

5. Báo cáo thu-chi ngân sách của Tổng cục Thống kê hàng năm;

6. Blöchliger, Hansjörg and King, David (2005), Fiscal Autonomy of Sub-centra Governments. OECD Network on Fiscal Relations across Levels of Government. Paris: OECD;

7. Enid Slack (2017), How Much Local Fiscal Autonomy Do Cities Have? A Comparison of Eight Cities around the World, IMFG Perspectives, No. 19/2017.