Phương pháp xác định giá phí dịch vụ đào tạo đại học tại Trường Đại học công nghiệp Hà Nội

Tiến trình tự chủ tài chính nói riêng và tự chủ đại học nói chung là con đường để các quốc gia chuyển đổi cơ chế quản lý hệ thống giáo dục đại học từ mô hình nhà nước điều hành sang mô hình nhà nước giám sát.

Bối cảnh này đòi hỏi các trường đại học nói chung và Đại học Công nghiệp Hà Nội nói riêng phải cân đối tài chính, đánh giá hiệu quả các nguồn lực để nâng cao chất lượng dịch vụ, đáp ứng mục tiêu đào tạo trong ngắn hạn và dài hạn. Bài viết phân tích việc xác định giá phí dịch vụ đào tạo đại học trong điều kiện tự chủ tại Đại học Công nghiệp Hà Nội, đề xuất một số khuyến nghị đối với Đại học Công nghiệp Hà Nội đáp ứng mục tiêu đào tạo và nhu cầu thị trường trong bối cảnh tự chủ đại học.

Xây dựng giá phí đào tạo tại Đại học Công nghiệp Hà Nội

Đại học Công nghiệp Hà Nội là trường đại học định hướng ứng dụng và thực hành, trực thuộc Bộ Công Thương, được thành lập ngày 2/12/2005 trên cơ sở nâng cấp Trường Cao đẳng Công nghiệp Hà Nội. Nhà trường chính thức thực hiện đề án tự chủ đại học bắt đầu từ năm học 2017 - 2018 theo Quyết định số 945/QĐ-TTg ngày 4/7/2017 của Thủ tướng Chính phủ về việc phê duyệt Đề án thí điểm đổi mới cơ chế hoạt động của trường Đại học Công nghiệp Hà Nội. Hiện nay, việc xây dựng giá phí dịch vụ đào tạo tại Đại học Công nghiệp Hà Nội được thực hiện cho từng năm trước kỳ thi tuyển sinh và được xem xét trên một số khía cạnh sau:

Thứ nhất, dựa vào khung giá phí theo quy định của Nhà nước: Để xây dựng mức giá phí của Đại học Công nghiệp Hà Nội, Phòng Tài chính kế toán của Nhà trường đã có tham chiếu mức giá trần theo Nghị định số 86/2015/NĐ-CP. Do đặc thù là Trường đa ngành đa nghề, đào tạo nhiều lĩnh vực nên giá phí của từng ngành nghề được xây dựng có khác nhau ở hệ số thực hành. Trong 3 năm học (2014 – 2015, 2015-2016, 2016-2017), Nhà trường vẫn tham chiếu mức giá trần được áp dụng đối với chương trình đào tạo đại trà trình độ đại học tại các cơ sở công lập (Nghị định số 49/2010/NĐ-CP; Nghị định số 86/2015/NĐ-CP) chưa tự đảm bảo kinh phí thường xuyên và chi phí đầu tư. Tuy nhiên, trong năm học 2017-2018, Nhà trường bắt đầu thực hiện Đề án tự chủ, thì mức học phí của mỗi sinh viên/năm học đã tăng lên đáng kể.

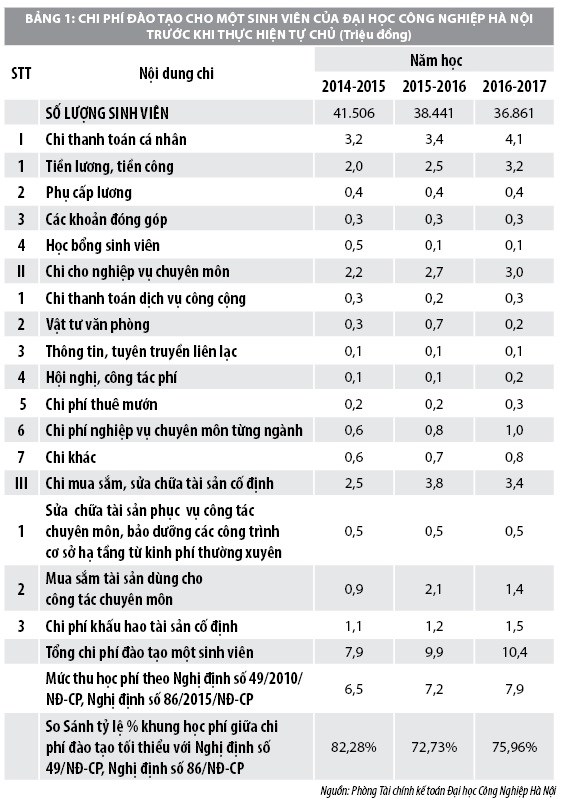

Thứ hai, dựa vào số lượng tuyển sinh dự kiến: Số lượng tuyển sinh mỗi năm thay đổi khá lớn. Nếu năm học 2014-2015 số lượng sinh viên là 41.506 thì đến năm học 2015, 2016 số lượng là 38.441, 2017-2018 là 36.861 sinh viên. Dự báo, quy mô sinh viên của Nhà trường sẽ giảm trong một vài năm tới, số lượng sinh viên trong một lớp giảm xuống còn 50-60 sinh viên/lớp học, trong khi một số chi phí cố định không đổi, một số yếu tố biến phí đào tạo lại tăng lên, điều này sẽ làm cho suất phí đào tạo tăng lên trong thời gian tới.

Thứ ba, dựa vào khả năng sẵn sàng chi trả của người học: Sinh viên theo học tại Đại học Công nghiệp Hà Nội hầu hết là sinh viên tại các vùng nông thôn miền Bắc Việt Nam nên khoản học phí để trang trải là một gánh nặng, nếu mức học phí tăng quá cao so với khả năng chi trả của người học. Do vậy, khi tính toán cân đối để đưa ra mức giá phí đào tạo, Nhà trường đã xem xét khả năng chi trả của người học để tránh tình trạng đưa ra mức giá phí quá cao.

Thứ tư, có tham khảo phương pháp xây dựng giá phí của các trường ngoài công lập: Lựa chọn nơi học, ngành học và giá phí luôn được xem xét trong quá trình ra quyết định thi tuyển sinh đầu vào của sinh viên mỗi trường. Việc so sánh giá phí của từng ngành giữa các trường với nhau giúp cho sinh viên thấy được mặt bằng giá phí chung và sẵn sàng chuẩn bị nguồn tài chính cho các năm học. Đối với cơ sở đào tạo và Đại học Công nghiệp Hà Nội, với mục tiêu là tạo điều kiện môi trường học tập tốt nhất có thể cho sinh viên và tránh tình trạng sinh viên phải do dự về chi phí học tập thì khi xây dựng khung giá phí đào tạo, Nhà trường đã tham khảo các trường đại học lân cận có cùng đặc thù đào tạo như: Đại học Bách Khoa; Đại học Điện lực… để đưa ra mức giá phí cạnh tranh nhất.

Cách xác định giá phí dịch vụ đào tạo đại học

- Xác định giá phí trước khi tự chủ: Đối với các cơ sở giáo dục đại học công lập như Trường Đại học công nghiệp Hà Nội, khi ngân sách nhà nước thực hiện cấp chi thường xuyên thấp, chỉ đạt 5% tổng thu, thì học phí là nguồn thu hết sức quan trọng để duy trì hoạt động và phát triển Nhà trường. Trước đây, mức thu học phí theo Nghị định số 49/2010/NĐ-CP của Chính phủ đối với các hệ đào tạo chính quy tại Trường chỉ khoảng 35% chi phí tối thiểu bình quân để đào tạo một sinh viên hệ đại học đại trà theo Đề án.

Sau khi Nghị định số 86/2015/NĐ-CP ra đời, mức thu học phí của Trường phần nào đã được cải thiện, tuy nhiên theo ước tính, trong những năm gần đây, chi phí đào tạo bình quân trên mỗi sinh viên đại học công lập là khoảng 13 triệu đồng/năm (Tờ trình số 742/TTr-BGDĐT ngày 29/8/2014 của Bộ Giáo dục và Đào tạo trình Chính phủ về Nghị quyết thí điểm đổi mới cơ chế hoạt động đối với các cơ sở giáo dục đại học công lập giai đoạn 2014-2017), trong khi đó, Nhà trường chỉ được phép thu cao nhất là 7,2 triệu đồng (năm học 2015-2016) và 7,9 triệu đồng (năm học 2016 – 2017) đối với khối ngành kỹ thuật, công nghệ.

Như vậy, Trường đã xây dựng giá phí dựa trên cơ sở tính suất phí đào tạo/năm học. Nếu quan điểm giá phí phải bù đắp đầy đủ các chi phí đào tạo cho 1 sinh viên thì mức học phí tối thiểu các năm trước phải là 7,9 triệu đồng/sinh viên/năm (2014-2015); 9,9 triệu đồng/sinh viên/năm (2015 - 2016); 10,4 triệu đồng/sinh viên/năm (2016-2017).

Tuy nhiên, tham chiếu theo Nghị định số 49/2010/NĐ-CP và Nghị định số 86/NĐ-CP thì suất phí đào tạo lại cao hơn mức giá phí trần quy định. Trong các năm học 2014 - 2015; 2015 - 2016; 2016 – 2017, mức thu học phí đang áp dụng theo quy định tại Nghị định số 49/2010/NĐ-CP và Nghị định số 86/2015/NĐ-CP đối với các hệ đào tạo chính quy tại trường hiện nay cũng chỉ bằng 82,28%; 72,73%; 75,96% chi phí tối thiểu bình quân để đào tạo một sinh viên đại học hệ đào tạo đại trà.

Trong các năm học 2014 - 2015; 2015 - 2016; 2016 - 2017, mức thu học phí trường Đại học Công nghiệp Hà Nội đang áp dụng theo quy định tại Nghị định số 49/NĐ-CP và Nghị định số 86/NĐ-CP đối với các hệ đào tạo chính quy tại trường hiện nay cũng chỉ bằng 82,28%; 72,73%; 75,96% chi phí tối thiểu bình quân để đào tạo một sinh viên đại học hệ đào tạo đại trà.

- Xác định giá phí dịch vụ đào tạo đại học sau khi tự chủ: Năm học 2017-2018, Đại học Công Nghiệp Hà Nội đã thực hiện thí điểm tự chủ theo Quyết định số 945/QĐ-TTg. Do vậy, với mức thu học phí của năm học 2015-2016 và 2016-2017 theo Nghị định số 49/NĐ-CP và Nghị định số 86/2015/NĐ-CP thì không đủ bù đắp. Trong năm học 2017-2018, các khoản chi thanh toán cá nhân không giảm, thậm chí tăng hơn do lộ trình tăng luơng của Nhà nước, các khoản đầu tư xây dựng cơ bản và đầu tư máy móc thiết bị, vật tư, phôi liệu thực hành bị trượt giá buộc Nhà trường phải cắt giảm nhiều khoản chi cho nghiệp vụ chuyên môn, chi mua sắm sửa chữa tài sản cố định, máy móc trang thiết bị… để đảm bảo cân đối thu - chi, phần nào ảnh hưởng đến việc nâng cao chất lượng đào tạo.

Căn cứ vào tình hình thực hiện thu - chi các năm trước, có tính đến yếu tố tăng lương, trượt giá, dự kiến quy mô học sinh, sinh viên giai đoạn 2017-2020 và kế hoạch đầu tư xây dựng cơ sở mở rộng cơ sở I - Đại học Công nghiệp Hà Nội, Nhà trường đã dự kiến được mức chi phí cụ thể đối với mỗi sinh viên/năm trong năm học 2017-2018 (Bảng 2).

Theo tính toán, khi thực hiện tự chủ, chi phí đào tạo sinh viên năm học 2017 - 2018 đã tăng gần như gấp đôi so với năm học 2016-2017. Mức tăng chi phí này là cơ sở để Trường thu học phí sát với mức quy định tại Quyết định số 945/QĐ-TTg. Như vậy, trước và sau khi thực hiện tự chủ đại học việc xây dựng giá phí dựa vào chi phí là không có sự thay đổi. Tuy nhiên, giá phí được xác định tăng cao hơn gần gấp đôi do một số khoản chi phí đào tạo dự tính tăng lên. Đây là xu thế khách quan và tất yếu khi nguồn kinh phí dành cho Trường bị cắt giảm.

Nhìn chung, công tác xây dựng giá phí chủ yếu hiện nay của trường Đại học Công nghiệp Hà Nội đã dựa vào tính suất phí đào tạo nhưng vẫn phải tuân thủ tham chiếu theo quy định mức giá trần của Nhà nước. Như vậy, việc tuân thủ giá phí theo quy định của Nhà nước làm cho việc tính giá phí trở nên khó khăn hơn đối với Đại học Công nghiệp Hà Nội trong điều kiện tự chủ.

Cách tính chi phí đào tạo, tập hợp và xác định giá phí chưa đáp ứng mục tiêu quản trị nội bộ là bù đắp toàn bộ chi phí, đồng thời có tích lũy nhằm tái đầu tư. Trong thực tế, hiện nay Nhà trường mới chỉ tham chiếu các quy định, quyết định liên quan mà chưa thực sự độc lập và được tự quyền xây dựng mức giá phí phù hợp với thị trường đào tạo và mục tiêu phát triển của nhà trường.

Tài liệu tham khảo:

1. Chính phủ (2009), Nghị định số 49/2009/NĐ-CP ngày 14/5/2010 về việc miễn giảm học phí, hỗ trợ chi phí học tập và cơ chế thu, sử dụng học phí đối với cơ sở giáo dục quốc dân từ năm 2010-2011 đến năm 2014-2015;

2. Chính phủ (2015), Nghị định số 86/2015/NĐ-CP ngày 02/10/2015 về cơ chế thu, quản lý học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân và chính sách miễn, giảm học phí, hỗ trợ chi phí học tập từ năm 2015-2016 đến năm 2020-2021;

3. Chính phủ (2015), Nghị định số 16/2015/NĐ-CP về quy định cơ chế tự chủ của đơn vị sự nghiệp công lập;

4. Chính phủ (2017), Quyết định số 945/QĐ-TTg ngày 4/7/2017 về việc phê duyệt đề án thí điểm đổi mới cơ chế hoạt động của trường Đại học Công nghiệp Hà Nội;

5. Theo P.Kotler (1997), The service industries Journal, volum 17-1997, issue 3, pages 432 – 455;

6. Koshal, R. K. and M. Koshal (1998) “Determinants of tuition at Comprehensive Universities”;

7. Seung-Hee Song (2013), Study on the auditing of private universities by the Korean board of auditing and inspection: focusing on the 2011 inspection of fiscal transparency of universities, Korea University, PP. 74-75.