Quản lý tuân thủ đối với doanh nghiệp xuất khẩu, nhập khẩu hàng hóa qua thương mại điện tử

Quản lý tuân thủ là một khái niệm đã được nhắc tới nhiều đối với hải quan trên thế giới. Tuy nhiên, đây là một nội dung còn thiếu và yếu của quản lý nhà nước trong lĩnh vực hải quan của Việt Nam, nhất là khi giao dịch trực tuyến trở thành thói quen trong hành vi tiêu dùng của xã hội đang số hóa. Bài viết làm rõ quá trình quản lý tuân thủ đối với các doanh nghiệp xuất, nhập khẩu thông qua phương thức giao dịch thương mại điện tử và đề xuất các giải pháp chính sách liên quan.

Trong bối cảnh giao dịch bán lẻ trực tuyến phát triển, hàng hóa có một chu trình vận chuyển dài và đa dạng hơn, thậm chí xuyên biên giới. Với sự phát triển của thương mại điện tử (TMĐT) tại Việt Nam, việc vận chuyển hàng hóa xuyên biên giới phải được quản lý tốt hơn về dữ liệu khai báo, về thuế (chuyển giá, tránh thuế, trốn thuế), về tiêu chuẩn chất lượng và các vấn đề kỹ thuật khác, vì những rủi ro tiềm ẩn đối với nền kinh tế.

Xét về mặt quản lý tuân thủ, Hải quan Việt Nam sẽ phải thực hiện nhiệm vụ của mình nặng nề hơn theo hướng chung phù hợp với thông lệ quốc tế là thu thập thông tin đầy đủ và kịp thời, xử lý chính xác nhất việc xác định rủi ro, đánh giá và phân loại rủi ro đúng đối tượng trong khoảng thời gian hạn chế, tăng cường áp dụng quản lỷ rủi ro (QLRR) sớm hơn để tạo thuận lợi cho thông quan, áp dụng công nghệ và quy trình quản lý tự động để ít có can thiệp mang tính hành chính đến các hoạt động của DN.

Chính sách quản lý tuân thủ của Việt Nam và quan điểm của Tổ chức Hải quan Thế giới

Nếu định nghĩa quản lý tuân thủ là sự kiểm soát về mặt công nhận, chấp hành đúng và đầy đủ một cách tự nguyện của cộng đồng doanh nghiệp (DN) xuất nhập khẩu (XNK) đối với các quy định pháp luật mà Hải quan phải thực thi, thì Việt Nam hiện chưa có văn bản pháp lý nào dành riêng cho quản lý tuân thủ đối với DN XNK nói chung và DN XNK bằng phương thức TMĐT nói riêng. Vì vậy, Việt Nam cần tham khảo quan điểm đối với chính sách này từ phía Tổ chức Hải quan Thế giới (WCO) nơi tập hợp tất cả những kinh nghiệm thực thi chính sách hải quan của 180 tổ chức hải quan trên thế giới.

WCO đã đưa ra 2 báo cáo quan trọng nhất liên quan tới Bộ nguyên tắc khung về tuân thủ tự nguyện năm 2015 và Bộ chuẩn mực khung về TMĐT xuyên biên giới vào giữa năm 2018. Theo đó, Nghị quyết Luxor năm 2017 đã nhấn mạnh 8 nguyên tắc quản lý đối với hàng hóa XNK theo phương thức TMĐT gồm: QLRR và dữ liệu điện tử tiên tiến; Đơn giản hóa và đẩy nhanh quy trình thủ tục; An toàn và an ninh; Đảm bảo nguồn thu; Đo lường và phân tích; Hợp tác đối tác; Sự hiểu biết của cộng đồng, tuyên truyền và xây dựng năng lực tuân thủ; Khuôn khổ pháp lý. Như vậy, QLRR vẫn được nhấn mạnh là công cụ hàng đầu trong quản lý tuân thủ đối với hàng hóa XNK bằng phương thức TMĐT.

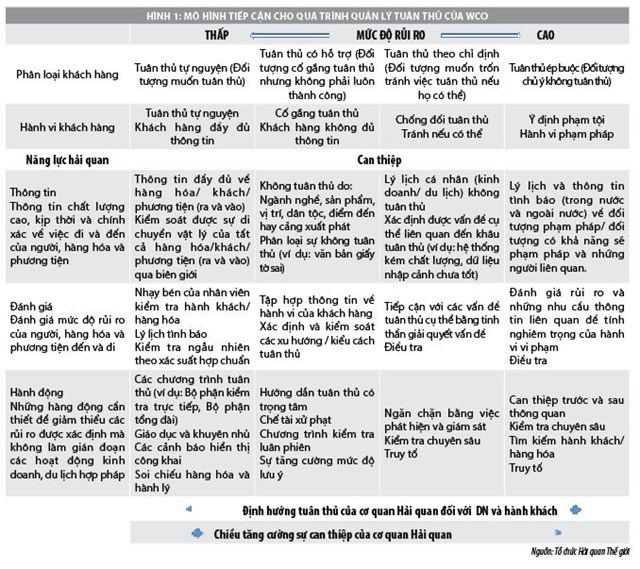

Hành động tuân thủ của DN khi được đặt dưới chính sách quản lý nhà nước đều được hướng tới sự tuân thủ một cách tự nguyện (Hình 1). Thực tế cho thấy, khi DN có dấu hiệu không tuân thủ thì sẽ là hình thức quản lý siết chặt, thậm chí truy tố với những hành vi vi phạm nghiêm trọng để răn đe. Ngược lại, khi DN có lý lịch hải quan trong sạch, có tính tuân thủ cao thì những biện pháp quản lý sẽ được nới lỏng. Tuy nhiên, cũng nhận thấy rằng, để DN có thể tuân thủ tự nguyện thì chính Hải quan cũng phải chuẩn bị cho mình một số nền tảng như: (1) Truyền thông chính sách hiệu quả; (2) Trình độ, kinh nghiệm của cán bộ hải quan; (3) Hệ thống phân tích dữ liệu và mô hình kiểm tra thực tế xác suất hiện đại; (4) Trang thiết bị soi chiếu và kiểm tra đạt chuẩn quốc tế.

Hoạt động XNK hàng hóa qua phương thức TMĐT bắt buộc phải được vận hành trên cơ sở thực hiện qua thủ tục hải quan điện tử (TTHQĐT). Hải quan Việt Nam đã có bề dày thành tích áp dụng TTHQĐT từ năm 2005 đến nay, trải qua nhiều giai đoạn phát triển vận hành TTHQĐT đã được hoàn chỉnh và đưa vào Luật Hải quan năm 2014 với các nội dung đầy đủ và phù hợp nhất theo thông lệ quốc tế được quy định tại Công ước Kyoto sửa đổi năm 1999.

Nhìn chung, TTHQĐT phải tuân theo các cơ sở pháp lý là: Luật Hải quan, Luật Giao dịch điện tử, Luật Ngân hàng Nhà nước Việt Nam, các luật khác có liên quan đến hàng hóa XNK và văn bản dưới luật hướng dẫn thi hành luật, cùng các điều ước quốc tế mà Việt Nam là thành viên. Về nội dung chính sách, hàng hóa sau khi được giao dịch thông qua hợp đồng điện tử giữa các quốc gia sẽ trở thành hàng hóa XNK và phải làm đầy đủ các thủ tục hải quan theo quy định chung.

Trong quản lý tuân thủ đối với DN XNK qua phương thức TMĐT, tại Việt Nam còn rất lúng túng khi xác định đầy đủ rõ ràng các đối tượng của công tác quản lý này. Cần nhận diện các đối tượng tham gia vào hoạt động TMĐT: Các đơn vị xây dựng thiết kế dịch vụ trực tuyến; Người kinh doanh vận chuyển hàng hóa hoặc dịch vụ logistics; Người bán hàng (website cung cấp dịch vụ TMĐT, website TMĐT bán hàng); Người mua hàng (tổ chức, cá nhân).

Các đối tượng trên khi nhận diện được rõ ràng trên cơ sở có đầy đủ thông tin được thu thập theo các chỉ tiêu cần thiết, phục vụ cho việc xây dựng các tiêu chí đánh giá mức độ tuân thủ và phân loại rủi ro. Sau khi nhận diện và xác định đánh giá mức độ tuân thủ của từng đối tượng mới có điều kiện áp dụng các chính sách tùy theo mức độ tuân thủ của họ.

Tình trạng tuân thủ của doanh nghiệp xuất nhập khẩu hàng hóa ở Việt Nam, giai đoạn 2016 - 2018

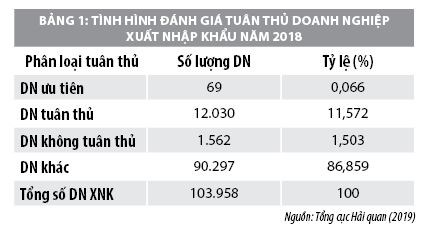

Theo dữ liệu báo cáo của Tổng cục Hải quan, năm 2018 có 103.958 DN hoạt động XNK trên cả nước (Bảng 1). Theo đó, số lượng DN tuân thủ và ưu tiên chiếm hơn 11,5% là quá khiêm tốn; số lượng DN không tuân thủ chỉ chiếm 1,5% rất nhỏ và những DN thuộc dạng khác là 86,8% là con số cần phải bàn. Những DN tuân thủ thường là tự nguyện thực hiện theo quy định của pháp luật; còn DN có rủi ro cao luôn không tuân thủ cần phải ép buộc trong thực hiện tuân thủ.

Còn con số 86,8% DN phân loại khác cho thấy, tính chất bấp cập hiện tại của việc đánh giá mức độ tuân thủ đối với một bộ phận DN XNK do phần lớn thuộc dạng vừa và nhỏ, hoạt động cầm chừng, thường xuyên có sự thay đổi, thậm chí, tạm ngưng rồi quay trở lại hoạt động như mới thành lập. Khi thời gian hoạt động liên tục chưa đủ 365 ngày thì DN chưa thể được đưa vào nhóm tuân thủ. Do vậy, cần ứng dụng CNTT hiện đại, tự động hóa để theo dõi đánh giá tình hình kinh doanh của các DN vừa và nhỏ này trong XNK để có biện pháp hỗ trợ thúc đẩy đạt được mức độ tuân thủ cao dần, khi DN hoạt động thường xuyên và tính tuân thủ cao thì lợi ích dành cho đất nước sẽ rất nhiều.

Việc nâng cao năng lực nắm bắt thông tin, đánh giá và hành động nhằm hạn chế rủi ro và tăng tính tuân thủ của DN XNK trong giai đoạn 2016 – 2018, Tổng cục Hải quan đã đẩy mạnh cải cách hành chính và hiện đại hóa. Cụ thể, Cơ chế một cửa quốc gia được triển khai với sự tham gia của 12 bộ, ngành, với 148 thủ tục hành chính, giải quyết khoảng 1,8 triệu bộ hồ sơ của hơn 26.000 DN, tiếp tục mở rộng cho cảng biển và đường hàng không.

Cơ chế một cửa ASEAN được kết nối với 4 nước (Singapore, Indonesia, Malaysia và Thái Lan); Hệ thống quản lý hải quan tự động tại cảng, kho, bãi được triển khai từ tháng 12/2017 tại Cục Hải quan TP. Hải Phòng; Hệ thống thông quan hàng hóa tự động được triển khai và tiếp tục hoàn thiện nâng cấp với các phần mềm nhánh như Khai báo điện tử, Hóa đơn điện tử, Thanh toán điện tử, C/O điện tử và e-Manifest (Lược khai điện tử dành cho tàu biển). Ngoài ra, để phục vụ cho việc hướng tới cung cấp dịch vụ công trực tuyến mức độ 4, Hải quan Việt Nam cũng đang hoàn thiện các hệ thống e-Customs (phiên bản 5).

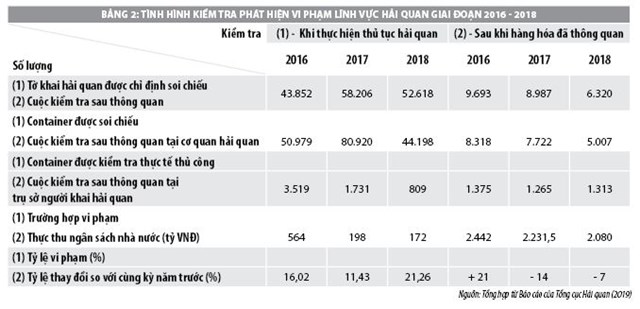

Tuy nhiên, số lượng vi phạm pháp luật hải quan vẫn tồn tại đáng kể (Bảng 2). Trước hết, có thể nhận thấy, vi phạm diễn ra có tỷ lệ % biến động qua các năm, đặc biệt năm 2018 với số container được kiểm tra thực tế thủ công ít hơn hẳn so với 2 năm trước đó nhưng tỷ lệ vi phạm lại cao đột biến. Tiếp theo, các dữ liệu kiểm tra của cơ quan hải quan sau khi hàng hóa đã thông quan có xu hướng giảm và thực thu về số tiền phạt từ DN vi phạm đều giảm trong 2 năm gần đây, dù năm 2016 có tăng đột biến so với năm 2015.

Nếu số các vụ việc kiểm tra sau thông quan ít đi, do số lượng DN có dấu hiệu vi phạm ít đi sau khi thông quan hàng hóa là thực chứ không phải do sự giảm cơ học theo ý muốn chủ quan của cơ quan quản lý. Đây là diễn biến tích cực của quá trình tuân thủ pháp luật đối với các DN XNK. Dù vậy, vẫn phải thẳng thắn nhận định rằng, vi phạm vẫn tồn tại, chiếm một tỷ lệ nhất định và biến đổi khó lường sau quá trình thông quan hàng hóa. Đây cũng là một kết luận quan trọng thúc đẩy Hải quan Việt Nam tiến tới thu thập, phân tích và đưa ra những con số thống kê liên quan đến quản lý tuân thủ đối với các DN XNK hàng hóa thông qua phương thức TMĐT khi hiện tượng này dần trở nên phổ biến.

Các hàm ý cho chính sách quản lý nhà nước

Để giảm thiểu các bất cập, tồn tại trên, các giải pháp cần tập trung thực hiện trong thời gian tới gồm:

Đối với chính sách của Nhà nước

Thứ nhất, Nhà nước cần tạo ra hành lang pháp lý cho quản lý tuân thủ đối với hàng hóa được XNK bằng phương thức TMĐT, đặc biệt trong giai đoạn đầu của cuộc Cách mạng công nghiệp 4.0.

Thứ hai, việc xây dựng luật cần cụ thể, bao hàm đầy đủ các tình huống thực tiễn. Các văn bản luật cần tránh quá nhiều trích dẫn, gây khó DN trong thực thi.

Thứ ba, cần xem xét lại chính sách miễn thuế cho hàng hóa qua hình thức chuyển phát nhanh để tránh việc lợi dụng chính sách, “xé nhỏ” thành các kiện hàng có giá trị nằm trong mức miễn thuế và điều chỉnh điều kiện ràng buộc cho các trường hợp được miễn giảm thuế.

Thứ tư, Nhà nước phải đóng vai trò nhạc trưởng, tạo ra một cơ chế phối hợp liên cơ quan (như giữa Thuế, Hải quan, Biên phòng, Tình báo kinh tế, Công an kinh tế, Quản lý thị trường và các bộ, ngành liên quan) để thiết lập cơ chế quản lý tuân thủ tích hợp tại các tuyến biên giới.

Đối với chính sách quản lý ngành của Hải quan Việt Nam

Thứ nhất, phải làm rõ được xu hướng phát triển của TMĐT, sự tất yếu của giao thương xuyên biên giới thông qua nền tảng điện tử/số hóa, theo đó, Ngành sẽ nhận diện được các đối tượng hoạt động TMĐT xuyên quốc gia và các đối tượng liên quan để đặt vào tầm ngắm trong hoạt động quản lý chuyên môn của mình.

Thứ hai, kết hợp tốt công tác số hóa hoạt động với các cơ quan quản lý chuyên ngành; thống nhất các nền tảng dữ liệu, đơn giản hóa việc sử dụng thông qua nhất thể hóa về nội dung và ứng dụng quản lý điện tử và thực hiện các biện pháp nâng cao năng lực sử dụng các ứng dụng của đội ngũ công chức hải quan và cộng đồng DN. Từ đó, ngành Hải quan xử lý được các vụ việc có tính chất phức tạp cao.

Thứ ba, đề xuất các cấp có thẩm quyền ban hành văn bản pháp lý cho quản lý tuân thủ và cho quản lý tuân thủ đối với DN XNK bằng phương thức TMĐT. Làm được như vậy, hoạt động quản lý tuân thủ sẽ được chi tiết hóa, được thực thi bài bản và đúng thông lệ quốc tế hơn.

Thứ tư, tích cực nghiên cứu áp dụng mô hình quản lý tuân thủ tiên tiến trên cơ sở đánh giá rủi ro và các mô hình điển hình hiệu quả, hiệu lực của các cơ quan hải quan khác, kết hợp tăng cường các hoạt động kiểm tra trước và sau thông quan cùng với thực hiện quy trình thủ tục bài bản trong quá trình kiểm tra trong thông quan. Đây là cách tiếp cận mang tính phòng chống và răn đe cho cả chuỗi cung ứng đối với các DN hoạt động TMĐT.

Tài liệu tham khảo:

- Tổng cục Hải quan, "Báo cáo số 266/BC-TCHQ về Tổng kết công tác năm 2017 và phương hướng nhiệm vụ công tác năm 2018 của Tổng cục Hải quan," Tổng cục Hải quan, Hà Nội, 2018;

- CSIRO Data61, "Việt Nam ngày nay - Báo cáo đầu tiên của Dự án Tương lai Nền kinh tế số Việt Nam," Aus4Innovation, Bộ Ngoại giao và Thương mại Úc, Bộ Khoa học và Công nghệ Việt Nam, Hà Nội, 2018;

- Tổng cục Hải quan, "Tình hình xuất khẩu, nhập khẩu hàng hóa của Việt Nam tháng 12 và năm 2018, https://www.customs.gov.vn/Lists/TinHoatDong;

- Tổng cục Hải quan, "Tổng kết công tác năm 2018 và phương hướng nhiệm vụ công tác năm 2019 của Tổng cục Hải quan," Tổng cục Hải quan, Hà Nội, 2019;

- WCO, "Study Report on Cross-border E-commerce," World Customs Organisation, Brussels, 2017;

- WCO, "Cross-border E-commerce framework of standards," World Customs Organisation, Brussels, 2018.