Nhận diện động lực và thách thức cho tăng trưởng kinh tế năm 2024

Tuy triển vọng tăng trưởng kinh tế năm 2024 được "tiếp sức" bởi nhiều động lực, nhưng cũng đang đối mặt với không ít thách thức cả ở trong nước và quốc tế.

Nhận diện các động lực tăng trưởng

Kinh tế Việt Nam sẽ quay lại đà hồi phục trong năm 2024, vẫn từ các động lực tăng trưởng truyền thống như: thương mại, đầu tư công và trên hết là các chính sách hỗ trợ tăng trưởng là ưu tiên hàng đầu của Chính phủ. Việt Nam bước vào năm 2024 với dư địa dồi dào để kích thích nhu cầu trong nước, với nợ công ước tính khoảng 39% - 40% GDP (thấp hơn nhiều so với mức trần 60% của Chính phủ Việt Nam).

Chính phủ cũng đang tích cực mở rộng nguồn thu từ cơ sở thuế. Quỹ tiền tệ quốc tế (IMF) ước tính, cân đối tài chính của Việt Nam sẽ rơi vào tình trạng thâm hụt nhẹ trong quá trình tái cơ cấu kinh tế, bao gồm cả cải cách tiền lương. So với các nước trong khu vực, nợ chính phủ của Việt Nam ở mức dễ kiểm soát và nằm trong nhóm thấp nhất trong khu vực khi Chính phủ đã không đẩy chi tiêu quá mạnh trong thời kỳ COVID-19. Do đó, việc Chính phủ Việt Nam có thể tiếp tục mở rộng chính sách tài khóa trong suốt năm 2024 để hỗ trợ nền kinh tế là hoàn toàn hợp lý (SSI Research, 2024).

|

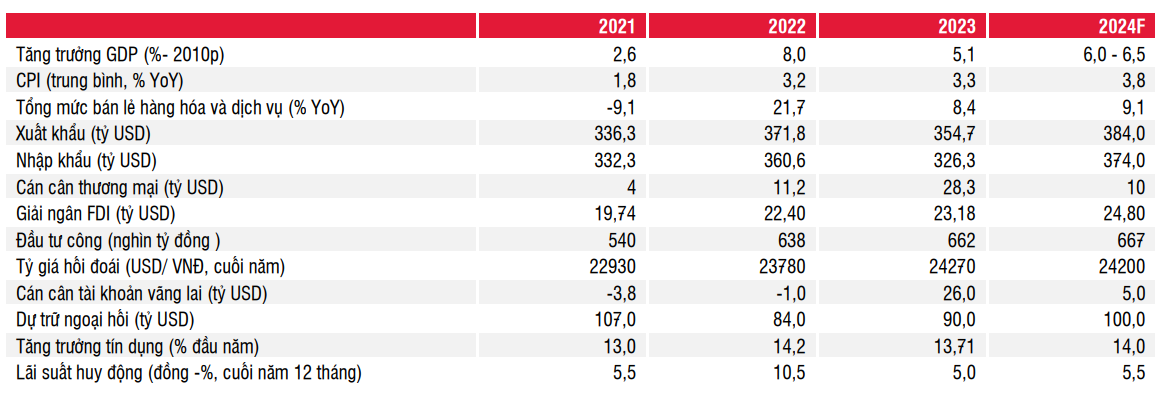

| Dự báo các chỉ số kinh tế vĩ mô chính năm 2024. Nguồn: SSI Research |

Trong khi đó tổng hợp của Trung tâm thông tin giám sát tài chính quốc gia thuộc Ủy ban giám sát tài chính quốc gia cho thấy, Bloomberg dự báo tăng trưởng kinh tế Việt Nam 2024 sẽ đạt 6% trong quý I và II/2024. Cả năm 2024, mức tăng trưởng được dự báo đạt 6%, sau đó vượt lên 6,4% trong năm 2025. Kỳ vọng giá cả sẽ tăng ở mức 3,6% trong quý I/2024 và 4,05% trong quý II/2024, tăng so với mức 2,9% và 3,3% lần lượt trong quý I/2023 và quý II/2023. Lạm phát trong cả năm 2024 được dự đoán sẽ ở mức 3,5% (so với mức 3% trong năm 2023), trước khi giảm xuống mức 3,2% trong năm 2025 - thấp hơn mục tiêu là 4 - 4,5%.

Trong khi đó, dự báo của Ngân hàng Thế giới có sự thận trọng hơn, khi cho rằng, tăng trưởng kinh tế của Việt Nam trong năm nay sẽ ở mức 5,5%. Do có mối quan hệ thương mại chặt chẽ giữa Trung Quốc và các nước trong khu vực, tăng trưởng kinh tế Trung Quốc chậm hơn sẽ có tác động tiêu cực đến cầu ở cả khu vực. Tăng trưởng khu vực sản xuất, chế tạo chậm lại ở Trung Quốc sẽ làm giảm thương mại khu vực, đặc biệt với các nền kinh tế mở, hướng mạnh vào xuất khẩu như Malaysia và Việt Nam…

Thông qua việc thúc đẩy tiêu dùng trong nước với cải cách tiền lương và nhiều biện pháp hỗ trợ khác, SSI Research cho rằng, triển vọng tăng trưởng kinh tế trong năm 2024 được kỳ vọng sẽ có sự khởi sắc… Sau một thời gian trì hoãn do đại dịch COVID-19, việc triển khai cải cách chính sách tiền lương cho khu vực công (+30% bình quân cho năm 2024) sẽ diễn ra từ 1/7/2024, cùng với đó là việc tăng lương tối thiểu vùng (+ 6%). Đây là những động lực mới cho tiêu dùng nội địa năm 2024, bên cạnh triển vọng kinh tế tốt hơn và việc Chính phủ tiếp tục giảm một số loại thuế, trong đó có thuế giá trị gia tăng trong nửa đầu năm nay.

Kế hoạch đầu tư công năm 2024 được Quốc hội thông qua là 677,3 nghìn tỷ đồng, cao hơn 18% so với kế hoạch năm 2023 và chưa tính phần giải ngân từ Chương trình phục hồi và phát triển kinh tế. Nếu giả định rằng 95% kế hoạch năm 2023 sẽ được giải ngân và khoảng 40 nghìn tỷ đồng được chuyển từ Chương trình phục hồi, thì tổng chi cho cơ sở hạ tầng cho năm 2024 có thể đạt 710 nghìn tỷ đồng – thấp hơn một chút so với kế hoạch năm 2023, nhưng vẫn ở mức cao so với trung bình 5 năm qua. Đầu tư công ở Việt Nam vẫn ở mức khoảng 6% GDP - nằm trong số những quốc gia chi tiêu nhiều nhất ở ASEAN (Indonesia 3%, Ấn Độ 4% và Trung Quốc 5%).

Với việc ghi nhận mức tăng trưởng giải ngân tương đối cao, đặc biệt trong giai đoạn cuối của năm tài khóa, có thể kỳ vọng sẽ tạo ra đóng góp vào tăng trưởng GDP của năm 2024. Điểm mới của năm nay có thể sẽ đến từ việc triển khai Nghị quyết số 106/2023 của Quốc hội, nhằm hỗ trợ triển khai các dự án cơ sở hạ tầng giao thông đường bộ có hiệu lực trong 3 năm – với mục tiêu đơn giản hóa các thủ tục hành chính, tháo gỡ các vướng mắc về pháp lý, ví dụ như giúp các nhà thầu tiếp cận dễ dàng hơn mỏ đất/đá phục vụ xây dựng đường cao tốc.

|

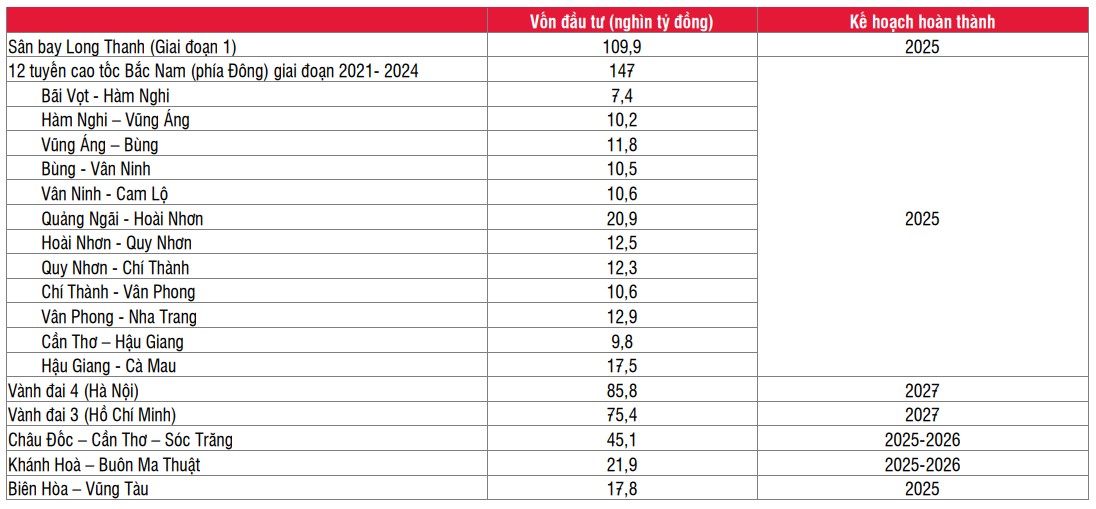

| Danh sách các dự án đầu tư công lớn trong giai đoạn 2023 - 2025. Nguồn: website Chính phủ, SSI Research |

SSI Research tin rằng, Ngân hàng Nhà nước vẫn còn dư địa để thực hiện thêm một đợt cắt giảm lãi suất chính sách nữa vào năm 2024, do hoạt động kinh tế vẫn chưa quay trở lại xu hướng tăng trưởng tiềm năng, chưa kể đến việc 2024 sẽ là năm đột phá cho kế hoạch trung hạn 2021-2025. Tuy nhiên, lãi suất tiền gửi sẽ khó tiếp tục giảm mạnh (dự báo lãi suất tiền gửi 12 tháng cuối năm 2024 là 5,5% (tăng 50 điểm cơ bản so với 2023), trong khi lãi suất cho vay đối với các khoản vay hiện tại có thể giảm thêm 50 -100 điểm cơ bản trong nửa đầu năm 2024.

Do vậy mục tiêu của chính sách tiền tệ có thể vẫn tiếp tục hướng tới các đối tượng cụ thể, ngành nghề ưu tiên… trong khi vẫn kiểm soát tăng trưởng tín dụng hợp lý (14-15%) nhằm đạt được mức tăng trưởng tối ưu và tiềm năng nợ xấu gia tăng, đồng thời kiềm chế lạm phát. Thực thi chính sách đa mục tiêu chưa bao giờ là một công việc dễ dàng, tuy nhiên ít nhất áp lực lạm phát được kiểm soát tốt sẽ tạo dư địa rộng rãi hơn cho việc triển khai .

Lạm phát toàn phần đã giảm từ mức đỉnh 5% vào đầu năm 2023 xuống còn 3,5% vào tháng 12/2023 nhờ giá năng lượng và giá thực phẩm giảm mạnh, trong khi lạm phát cơ bản cũng yếu hơn cho thấy việc giảm bớt áp lực cầu kéo. Dự báo lạm phát cho năm 2024 của Chính phủ chỉ ở mức 3,52%; 4,03% và 4,5% cho các tình huống tốt nhất, cơ bản và trường hợp xấu nhất.

Theo SSI Research, lạm phát toàn phần dự kiến sẽ tăng vừa phải lên 3,8% trong năm 2024 và đã tính đến việc Chính phủ điều chỉnh tăng giá một số loại hàng hóa và dịch vụ. Rủi ro lạm phát có thể là các yếu tố đẩy chi phí, bao gồm khả năng giá dầu thô và các hàng hóa khác tăng cũng như tăng lương tối thiểu. Tuy nhiên, có thể nói rủi ro về lạm phát là không cao, trong bối cảnh quốc gia láng giềng là Trung Quốc đang phải đương đầu với giảm phát, nhưng vẫn cần lưu ý đến áp lực tỷ giá.

Cận cảnh những rủi ro, thách thức

Bên cạnh những động lực đang có triển vọng hỗ trợ cho tăng trưởng kinh tế tích cực trong năm nay, phân tích của SSI Research cho thấy, nền kinh tế vẫn đang đối mặt với không ít khó khăn, thách thức cả ở góc độ trong nước và quốc tế.

Về thách thức, trở ngại trong nước, đó là nợ xấu gia tăng và tốc độ triển khai các biện pháp hỗ trợ còn chậm. Cụ thể, dự báo nợ xấu gia tăng từ nửa cuối năm 2024, với khả năng không trả nợ đúng hạn tăng cao đối với các lĩnh vực có rủi ro như: bất động sản, xây dựng. Rủi ro này có thể được giảm thiểu một phần nhờ lãi suất ở mức thấp hoặc nếu Chính phủ thành công trong việc phát triển thị trường vốn để doanh nghiệp có thể dễ dàng hơn trong việc tìm nguồn tài chính dài hạn hơn để giải quyết các vấn đề ngắn hạn và trung hạn.

Về những khó khăn, thách thức bên ngoài, đó là phân mảnh địa kinh tế và nguy cơ suy thoái. Độ trễ của chính sách tiền tệ với mức lãi suất cao hơn trong thời gian dài hơn có thể dẫn đến tác động lớn và xấu hơn mong đợi đối với tăng trưởng toàn cầu. Trong kịch bản xấu, suy thoái kinh tế có thể không chỉ diễn ra trong thời gian ngắn mà có thể kéo dài luân phiên, từ ngành này sang ngành khác, từ nền kinh tế này sang nền kinh tế khác, chứ không phải là một cuộc suy thoái toàn diện. Trong bối cảnh đó, thật khó để một nền kinh tế có mức độ mở cửa thương mại cao như Việt Nam tránh khỏi các hệ lụy tiêu cực…

Đề xuất giải pháp

Để tận dụng tốt các cơ hội, đồng thời hóa giải thành công các khó khăn, thách thức trong năm nay, nhằm hỗ trợ cho tăng trưởng kinh tế tích cực, Chính phủ cũng như các bộ, ngành, địa phương cần tập trung triển khai các giải pháp sau.

Thứ nhất, triển khai quyết liệt ngay từ đầu năm thúc đẩy giải ngân vốn đầu tư công, trong đó ưu tiên nguồn vốn cho các dự án sắp hoàn thành, có tính lan tỏa cao, để sớm đưa vào khai thác. Kiên quyết điều chuyển vốn từ các dự án, công trình giải ngân chậm sang các dự án có tiến độ giải ngân tốt.

Thứ hai, cần tận dụng có hiệu quả hơn các hiệp định thương mại tự do mà Việt Nam đã ký kết, nhằm tìm kiếm các thị trường xuất khẩu mới, cũng như mở rộng các thị trường xuất khẩu, nhằm khơi thông đầu ra hiệu quả, bền vững cho các doanh nghiệp, đặc biệt là các nhóm hàng hóa có đóng góp lớn và tổng giá trị kim ngạch xuất khẩu. Song song với đó là khai thác bài bản, hiệu quả thị trường nội địa, để giúp các doanh nghiệp “xuất khẩu” tại chỗ tốt hơn.

Thứ ba, tuy mặt bằng lãi suất thấp, nhưng trên thực tế doanh nghiệp vẫn gặp khó khăn trong tiếp cận vốn. Do đó, Ngân hàng Nhà nước cần tạo cầu nối để doanh nghiệp, người vay vốn tiếp xúc trực tiếp với các ngân hàng, để nhận diện rõ khó khăn, thách thức của nhau, từ đó có giải pháp tháo gỡ khả thi.

Thứ tư, tiếp tục thúc đẩy mạnh mẽ cải cách môi trường kinh doanh theo hướng không chỉ giúp cắt giảm chi phí và thời gian tuân thủ cho người dân và doanh nghiệp, mà còn tiếp sức cho họ có dư địa phát triển mới trong bối cảnh môi trường kinh doanh trong nước và quốc tế đối mặt với nhiều yếu tố bất định, khó lường như đã bộc lộ kể từ sau khi thế giới và Việt Nam đối mặt với đại dịch COVID-19 như vừa qua.