Nhân tố ảnh hưởng đến chi phí tuân thủ thuế của doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh

Nghiên cứu này đo lường các nhân tố ảnh hưởng chi phí tuân thủ thuế của các doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh qua phương pháp nghiên cứu định tính và định lượng, sử dụng mô hình định lượng nhân tố khám phá (EFA) để thực hiện. Kết quả nghiên cứu cho thấy các nhân tố: Công tác quản lý thuế của cơ quan thuế; Quy định của Nhà nước về chính sách thuế; Quy trình, quy chuẩn của doanh nghiệp; Đội ngũ nhân viên của doanh nghiệp làm việc liên quan đến thuế có tác động ngược chiều và chỉ có nhân tố ngân sách hoạt động của doanh nghiệp có tác động cùng chiều đến chi phí tuân thủ thuế của các doanh nghiệp nhỏ và vừa ở TP. Hồ Chí Minh.

Giới thiệu

Trong hoạt động kinh doanh DN thì chi phí tuân thủ thuế (CPTTT) có vai trò hết sức quan trọng, quyết định kết quả hoạt động của doanh nghiệp (DN). CPTTT là những chi phí mà người nộp thuế (NNT) phát sinh do thực hiện việc tuân thủ các quy định của pháp luật về thuế. Chi phí này bao gồm cả thời gian và tiền bạc mà NNT phải bỏ ra để hoàn thành các quy định của pháp luật thuế yêu cầu.

CPTTT là một trong những yếu tố ảnh hưởng rất lớn đến hành vi tuân thủ của NNT tại TP. Hồ Chí Minh là nơi có nhiều thuận lợi trong việc phát triển kinh tế, thu hút các nguồn lực tài chính, nguồn nhân lực, ứng dụng khoa học công nghệ đa dạng, phong phú tạo điều kiện thuận lợi để DN phát triển hoạt động sản xuất kinh doanh. Đặc biệt, tại TP. Hồ Chí Minh các doanh nghiệp nhỏ và vừa (DNNVV) có số lượng rất lớn và có nhiều điều kiện để phát triển mạnh mẽ. Tuy nhiên, theo đánh giá tình hình kê khai, nộp thuế của các DNNVV vẫn còn thấp, chưa phản ánh đúng thực tế hoạt động kinh doanh, chưa tương xứng với quy mô cũng như kỳ vọng nộp thuế vào NSNN.

Cơ sở lý thuyết và mô hình nghiên cứu

Fischer và cộng sự (1992) đã nghiên cứu xác suất phát hiện và tuân thủ của NNT. Nghiên cứu này đã tổng hợp các bài nghiên cứu trước đây và xác định có 4 nhóm nhân tố tác động đến hành vi không tuân thủ thuế của NNT là: Quan điểm; Nhận thức của NNT; Các nhân tố liên quan đến hệ thống thuế; Các nhân tố nhân khẩu học.

Chau và Leung (2009) đã mở rộng mô hình tuân thủ thuế của Fisher bằng cách bổ sung thêm các nhân tố môi trường quan trọng khác, văn hóa và sự tương tác giữa cơ hội không tuân thủ với hệ thống thuế tác động đến hành vi tuân thủ thuế (mô hình Fischer mở rộng) và đề nghị các nghiên cứu tiếp theo cần tập trung xác định tác động của từng nhân tố và tương tác giữa những nhân tố này tác động như thế nào đến hành vi tuân thủ thuế.

Alm và Torgler (2011) nghiên cứu chiến lược tuân thủ về hành chính dựa trên chất lượng những dịch vụ do cơ quan thuế cung cấp và đặc biệt là niềm tin của NNT. Kết quả cho thấy, khi công chúng cho rằng chất lượng dịch vụ công do Chính phủ cung cấp không tốt, thì sự tuân thủ thuế sẽ rất yếu. Ngược lại, khi chất lượng dịch vụ công tốt, bản thân họ sẽ có quan điểm nhìn nhận và tuân thủ thuế tốt hơn.

Trên thế giới, có khá nhiều khái niệm về CPTTT, trong đó có một số khái niệm phải kể tới như: Theo Sandford, Godwin và Hardwick (1989), CPTTT được nảy sinh ra do khu vực công, và nó sẽ không xảy ra nếu thuế không tồn tại (hay nói cách khác CPTTT sẽ không xuất hiện nếu thuế bị bãi bỏ). Vì vậy, họ định nghĩa CPTTT là những chi phí phát sinh bởi những NNT hoặc các bên thứ ba (ví dụ như các DN) để đáp ứng những yêu cầu đặt ra với họ nhằm tuân thủ luật thuế với quy định và mức độ đã đưa ra; Sandford (1995), CPTTT là chi phí phát sinh bởi NNT để đáp ứng những yêu cầu của luật thuế và cơ quan thuế. Những chi phí này vượt ra khỏi số tiền thuế phải chi trả và những chi phí do những biến dạng vốn có trong bản chất của thuế; Theo Sandford, Godwin và Hardwick (1989).

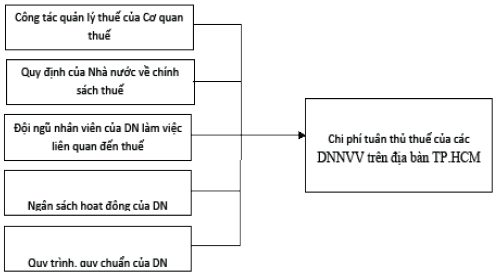

Dựa vào cơ sở lý thuyết nêu trên, tác giả xây dựng mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Các giả thuyết nghiên cứu

Giả thuyết 1 (H1): Công tác quản lý thuế của cơ quan thuế có tác động ngược chiều (-) đến CPTTT của DNNVV trên địa bàn TP. Hồ Chí Minh.

Giả thuyết 2 (H2): Quy định của Nhà nước về chính sách thuế có tác động ngược chiều (-) đến CPTTT của DNNVV trên địa bàn TP. Hồ Chí Minh.

Giả thuyết 3 (H3): Đội ngũ nhân viên trong DN làm việc liên quan đến thuế có tác động ngược chiều (-) đến CPTTT của DNNVV trên địa bàn TP.Hồ Chí Minh.

Giả thuyết 4 (H4): Ngân sách hoạt động của DN có tác động cùng chiều (+) đến CPTTT của DNNVV trên địa bàn TP. Hồ Chí Minh.

Giả thuyết 5 (H5): Quy trình, quy chuẩn của DN có tác động ngược chiều (-) đến CPTTT của DNNVV trên địa bàn TP. Hồ Chí Minh.

Phương pháp nghiên cứu

Tác giả sử dụng 2 phương pháp nghiên cứu chính, đó là nghiên cứu định tính và nghiên cứu định lượng. Tác giả đã gửi 500 bảng câu hỏi từ tháng 2/2023 đến tháng 4/2023 cho lãnh đạo của các cơ quan thuế trên địa bàn TP. Hồ Chí Minh. Kết quả thu về 469 phiếu, trong đó 21 phiếu bị loại do không hợp lệ (chủ yếu là do thiếu thông tin). Do đó, số lượng quan sát đưa vào phân tích là 448 phiếu. Nghiên cứu được xử lý bằng phần mềm SPSS để phân tích dữ liệu bằng các kỹ thuật: phân tích mô tả, kiểm định Cronbach’s Alpha, phân tích khám phá EFA, phân tích hồi quy bội (Bài viết sử dụng cách viết số thập phân theo chuẩn quốc tế).

Kết quả nghiên cứu

Kiểm định hệ số Cronbach’s Alpha

|

Bảng 1: Kết quả kiểm định hệ số Cronbach’s Alpha các thang đo |

|||

|

Thang đo |

Số biến quan sát |

Crobach’s Alpha |

Ghi chú |

|

Công tác quản lý thuế của cơ quan thuế - QL |

5 |

0.908 |

Đạt |

|

Quy định của Nhà nước về chính sách thuế - QD |

5 |

0.931 |

Đạt |

|

Đội ngũ nhân viên trong DN làm việc liên quan đến thuế - NV |

4 |

0.870 |

Đạt |

|

Ngân sách hoạt động của DN – NS |

5 |

0.917 |

Đạt |

|

Quy trình, quy chuẩn của DN – QT |

4 |

0.896 |

Đạt |

|

Chi phí tuân thủ thuế của các DNNVV trên địa bàn TP.HCM - TTT |

3 |

0.924 |

Đạt |

Nguồn: Kết quả phân tích từ phần mềm SPSS 22.0

Kết quả kiểm định Cronbach’s Alpha cho thang đo được thể hiện tại bảng 2 cho thấy các thang đo này đều có hệ số Cronbach’s Alpha > 0.6 và hệ số tương quan biến tổng > 0.3. Vì vậy điều này cho thấy tất cả các thang đo và biến quan sát đều đạt độ tin cậy và được sử dụng trong phân tích EFA tiếp theo.

Phân tích nhân tố khám phá EFA

Từ kết quả điều tra, dữ liệu được phân tích khám phá nhân tố với sự hỗ trợ của phần mềm SPSS, sau khi đã loại đi các biến có hệ số factor loading nhỏ hơn 0.5.

Kết quả phân tích cho thấy, hệ số KMO = 0.875 > 0.5, kiểm định Batlett có p-value bằng 0.000 < 0.05, phương sai trích bằng 76.734 % > 50%, các hệ số factor loading đều lớn hơn 0.5, các biến quan sát hình thành 5 nhân tố. Như vậy, các tiêu chuẩn khi sử dụng phân tích khám phá nhân tố đều phù hợp với tập dữ liệu nghiên cứu.

Như vậy, sau khi tiến hành phân tích khám phá nhân tố từ tập hợp các biến quan sát xây dựng được, không có nhân tố nào thay đổi. Vì vậy, mô hình nghiên cứu và các giả thuyết nghiên cứu vẫn được giữ nguyên như mô hình ban đầu.

Kết quả phân tích hồi quy

Phương trình hồi quy được xác định như sau:

TTT = - 0.385.QL - 0.350.QD - 0.342.QT - 0.234.NV + 0.226.NS

Bên cạnh đó thống kê F của phân tích phương sai có p-value bằng 0,000 cho thấy kết quả ước lượng là phù hợp. Giá trị R2 hiệu chỉnh = 0.663 cho biết rằng các biến độc lập trong mô hình có thể giải thích được 66.3% sự biến thiên của biến phụ thuộc. Hay nói cách khác, giá trị R2 hiệu chỉnh giải thích được 66.3% sự phù hợp của mô hình. Hệ số VIF của các biến phụ thuộc trong mô hình đều nhỏ hơn 10 vì vậy cho thấy không có sự tồn tại của hiện tượng đa cộng tuyến.

Cũng căn cứ vào kết quả hồi quy, có thể nhận thấy các giả thuyết đều được chấp nhận doc giá trị p-value đều nhỏ hơn (<) 0.05.

Kết luận và hàm ý

Kết quả nghiên cứu cho thấy có 5 nhân tố ảnh hưởng đến CPTTT của DNNVV trên địa bàn TP. Hồ Chí Minh, trong đó có 4 nhân tố tác động ngược chiều gồm: Công tác quản lý thuế của cơ quan thuế với 5 biến quan sát; Quy định của Nhà nước về chính sách thuế có 5 biến quan sát; Đội ngũ nhân viên của DN làm việc liên quan đến thuế có 4 biến quan sát và Quy trình, quy chuẩn của DN có 4 biến quan sát; và có 1 nhân tố tác động cùng chiều đến CPTTT của các DN, đó là Ngân sách hoạt động của DN có 5 biến quan sát.

Để kiểm soát tốt nguồn thu cũng như việc tuân thủ thuế của các DNNVV trên địa bàn TP. Hồ Chí Minh, tác giả đề xuất như sau:

Thứ nhất, về chính sách thuế. Để có thể cập nhật nắm bắt chính sách mới, DN cần có nhân lực phụ trách riêng việc cập nhật kịp thời chính sách pháp luật này. Mặt khác, ban hành các quy định thuế đơn giản, dễ hiểu, rõ ràng và nhất quán; Thủ tục quyết toán thuế là phù hợp; Quy định thuế cụ thể hóa về thành phần biểu mẫu, thời hạn khai nộp thuế và thời gian lưu trữ hồ sơ; Quy định thuế có tham khảo ý kiến DN trước khi ban hành hoặc thay đổi.

Thứ hai, về công tác quản lý thuế. Cơ quan thuế cần thực hiện các công việc sau: Cơ quan thuế xử lý vi phạm chuẩn xác và công khai; Cán bộ thuế trả kết quả rõ ràng, chính xác, nhất quán, không có mâu thuẫn; Cán bộ thuế trả kết quả đúng thời hạn; Việc thông tin, tuyên truyền các quy định thuế được thực hiện kịp thời; hình thức cung cấp dịch vụ công của cơ quan thuế phù hợp với nhu cầu của DN.

Thứ ba, về quy trình, quy chuẩn của DN. DN cần xây dựng quy trình, quy chuẩn rõ ràng xúc tích dễ hiểu, hướng dẫn từng bộ phận, phòng ban, chức năng và tuân thủ theo chính sách pháp luật; Thường xuyên cật nhật quy trình, quy chuẩn, bám sát theo thực tiễn hoạt động; Định kỳ giám sát, kiểm tra việc thực hiện quy trình chuẩn.

Thứ tư, đội ngũ nhân viên của DN làm việc liên quan đến thuế. Các DNNVV tạo điều kiện cho nhân viên có kỹ năng, trình độ, kiến thức chuyên môn; nhân viên cập nhật kịp thời những thay đổi chính sách thuế và kế toán của Bộ Tài chính; nhân viên có trách nhiệm, giải quyết thỏa đáng yêu cầu trong công việc.

Thứ năm, đối với ngân sách hoạt động của DN. Các DNNVV cần xây dựng ngân sách dựa vào ngân sách năm trước và điều chỉnh theo các thay đổi chiến lược bán hàng, kế hoạch sản xuất, nguồn nhân lực; Lập kế hoạch chi phí theo chiến lược hoạt động, kinh doanh từ tất cả các phòng ban; Kế hoạch đóng góp chi phí tuân thủ thuế vào ngân sách nhà nước, thuế khấu trừ/thuế phải trả, dự báo, trích trước các khoản truy thu, phạt...

Tài liệu tham khảo:

- Alm và Torgler (2011). Culture Differences and Tax Morale in the United States and Europe, Journal of Economic Psychology 27(2):224-246, DOI:10.2139/ssrn.562861, Source RePEc;

- Bollen, K.A. (1989). Structural Equations with Latent Variables, John Wiley and Sons, Inc., New York;

- Chau, G. and Leung, P. (2009). A Critical Review of Fischer Tax Compliance Model: A Research Synthesis, Journal of Accounting and Taxation, 1, 34-40;

- Christina M. Ritsema (2003). Economic and Behavioral Determinants of Tax Compliance: Evidence from the 1997 Arkansas Tax Penalty Amnesty Program.