Khai thác hiệu quả tài sản công tại đơn vị sự nghiệp y tế công lập

Tài sản công tại đơn vị sự nghiệp công lập là cơ sở vật chất, nguồn lực quan trọng trong thực hiện nhiệm vụ cung cấp dịch vụ công cho xã hội, góp phần bảo đảm và nâng cao tự chủ tài chính của các đơn vị. Luật Quản lý, sử dụng tài sản công năm 2017 đã tạo lập cơ sở pháp lý để thực hiện đổi mới một cách cơ bản, toàn diện cơ chế quản lý, sử dụng và khai thác có hiệu quả tài sản công tại đơn vị sự nghiệp công lập ở tất cả các lĩnh vực, trong đó có lĩnh vực y tế.

Cơ chế khai thác tài sản công tại đơn vị sự nghiệp công lập

Theo thống kê của Cơ sở dữ liệu quốc gia về tài sản nhà nước, tính đến ngày 31/12/2018, tổng số lượng của 4 loại tài sản lớn (nhà, đất, xe ô tô, tài sản khác có nguyên giá từ 500 triệu đồng trở lên) tại đơn vị sự nghiệp công lập (chưa bao gồm các đơn vị sự nghiệp thuộc lực lượng vũ trang nhân dân) là 342.961 tài sản (chiếm 64,1% tổng số lượng tài sản nhà nước khu vực hành chính sự nghiệp). Tổng nguyên giá của các tài sản này là 946.018,48 tỷ đồng (chiếm 71,1% tổng giá trị tài sản nhà nước khu vực hành chính sự nghiệp), trong đó, quyền sử dụng đất là 610.366,25 tỷ đồng, nhà là 231.165,19 tỷ đồng, ô tô là 10.487,245 tỷ đồng và tài sản khác là 93.999,8 tỷ đồng.

Đổi mới quan trọng nhất trong cơ chế quản lý, sử dụng, khai thác tài sản công (TSC) tại đơn vị sự nghiệp công lập được quy định tại Luật Quản lý, sử dụng TSC năm 2017 là bước chuyển mạnh mẽ từ cơ chế “bao cấp”, “xin - cho”, “cấp phát bằng hiện vật”, quản lý chặt chẽ sang sử dụng nhiều hơn công cụ thị trường, phát huy tối đa công năng, công suất, hiệu quả của tài sản. Theo đó, bên cạnh nguồn tài sản do Nhà nước giao, được đầu tư xây dựng, mua sắm từ ngân sách nhà nước, quỹ phát triển hoạt động sự nghiệp, quỹ khấu hao tài sản thì đơn vị sự nghiệp công lập được sử dụng nguồn vốn vay, vốn huy động, liên doanh, liên kết với các tổ chức, cá nhân để hình thành tài sản.

Đơn vị sự nghiệp công lập được sử dụng TSC vào mục đích kinh doanh, cho thuê, liên doanh, liên kết theo quy định của pháp luật mà không phân biệt đơn vị tự chủ hay không tự chủ về tài chính. Việc sử dụng TSC vào mục đích kinh doanh, cho thuê, liên doanh, liên kết phải theo đề án được cấp có thẩm quyền phê duyệt và phải đảm bảo các yêu cầu: Không làm ảnh hưởng đến việc thực hiện chức năng, nhiệm vụ do Nhà nước giao; không làm mất quyền sở hữu về TSC; bảo toàn và phát triển vốn, tài sản Nhà nước giao; sử dụng tài sản đúng mục đích được giao, được đầu tư xây dựng, mua sắm phù hợp với chức năng, nhiệm vụ của đơn vị; phát huy công suất và hiệu quả sử dụng tài sản; tính đủ khấu hao tài sản cố định, thực hiện đầy đủ nghĩa vụ về thuế, phí, lệ phí và các nghĩa vụ tài chính khác với Nhà nước theo quy định của pháp luật; Nhà nước không cấp kinh phí bảo dưỡng, sửa chữa đối với TSC chỉ được sử dụng vào mục đích kinh doanh, cho thuê, liên doanh, liên kết; thực hiện theo cơ chế thị trường và tuân thủ các quy định của pháp luật có liên quan.

Riêng đối với trường hợp đơn vị sự nghiệp công lập sử dụng TSC để liên doanh, liên kết nếu tài sản được tính thành vốn góp thì việc xác định giá trị tài sản phải bảo đảm nguyên tắc thị trường, đủ điều kiện để được góp vốn và theo quy định của pháp luật khác có liên quan. Việc lựa chọn đối tác tham gia liên doanh, liên kết phải được thực hiện công khai, minh bạch, trên cơ sở các tiêu chí như: năng lực, kinh nghiệm của đối tác trong lĩnh vực liên quan đến hoạt động liên doanh, liên kết; hiệu quả của phương án tài chính; cơ sở vật chất, trang thiết bị cần thiết của đối tác bảo đảm cho việc liên doanh, liên kết; phương án xử lý tài sản sau khi hết thời hạn liên doanh, liên kết; các tiêu chí khác phù hợp với mục đích liên doanh, liên kết, chức năng, nhiệm vụ của đơn vị do đơn vị có TSC quyết định.

Khi sử dụng tài sản vào hoạt động kinh doanh, cho thuê, liên doanh, liên kết theo quy định của pháp luật thì đơn vị sự nghiệp công lập phải thực hiện trích khấu hao. Chi phí khấu hao tài sản cố định phải được phân bổ cho từng hoạt động sự nghiệp, hoạt động kinh doanh, cho thuê, liên doanh, liên kết để hạch toán chi phí của từng hoạt động tương ứng. Số tiền trích khấu hao tài sản cố định được bổ sung quỹ phát triển hoạt động sự nghiệp của đơn vị để bổ sung nguồn lực giúp các đơn vị tái tạo, tăng cường cơ sở vật chất. Riêng tài sản cố định được đầu tư, mua sắm từ nguồn vốn vay, vốn huy động thì số tiền trích khấu hao tài sản cố định được dùng để trả nợ trước khi bổ sung quỹ phát triển hoạt động sự nghiệp của đơn vị.

Số tiền thu được từ hoạt động kinh doanh, cho thuê, liên doanh, liên kết phải được hạch toán riêng và kế toán đầy đủ theo quy định của pháp luật về kế toán và được sử dụng chi trả các chi phí có liên quan; trả nợ vốn vay, vốn huy động (nếu có); thực hiện nghĩa vụ tài chính với Nhà nước; phần còn lại được quản lý, sử dụng theo quy định của Chính phủ.

Thực trạng khai thác tài sản công tại đơn vị sự nghiệp y tế công lập

Đơn vị sự nghiệp y tế công lập là tổ chức thực hiện nhiệm vụ cung cấp dịch vụ công hoặc phục vụ quản lý nhà nước trong các lĩnh vực chuyên môn y tế như: Y tế dự phòng; khám bệnh, chữa bệnh; điều dưỡng và phục hồi chức năng; giám định y khoa, pháp y, pháp y tâm thần; y dược cổ truyền; kiểm nghiệm dược, mỹ phẩm, trang thiết bị y tế; an toàn vệ sinh thực phẩm; dân số - kế hoạch hóa gia đình; sức khỏe sinh sản; truyền thông giáo dục sức khỏe.

Theo quy định quản lý, sử dụng tài sản, tại Nghị định số 85/2012/NĐ-CP ngày 15/10/2012 về cơ chế hoạt động, cơ chế tài chính đối với các đơn vị sự nghiệp y tế công lập và giá dịch vụ khám bệnh, chữa bệnh tại các cơ sở khám bệnh, chữa bệnh công lập, các đơn vị sự nghiệp y tế công lập được giao tài sản theo quy định của Luật Quản lý, sử dụng tài sản nhà nước và các văn bản hướng dẫn thực hiện Luật. Các tài sản được đầu tư xây dựng, mua sắm bằng tiền có nguồn gốc từ ngân sách nhà nước (từ nguồn thu phí, lệ phí được để lại cho đơn vị sử dụng theo chế độ quy định, từ quỹ phát triển hoạt động sự nghiệp), từ nguồn vốn vay, vốn huy động và sử dụng kinh phí từ các nguồn thu, các hoạt động dịch vụ để trả nợ vốn vay, vốn huy động được coi là tài sản nhà nước giao cho đơn vị quản lý, sử dụng. Thủ trưởng đơn vị có trách nhiệm quản lý, sử dụng, tổ chức và bảo đảm kinh phí để bảo dưỡng, sửa chữa để nâng cao hiệu quả sử dụng tài sản, nâng cao chất lượng dịch vụ.

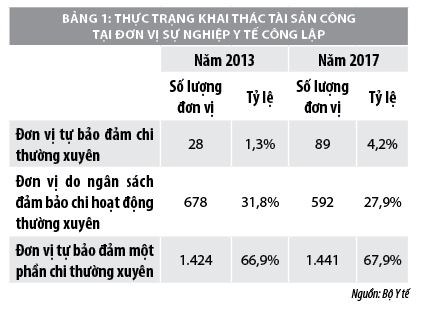

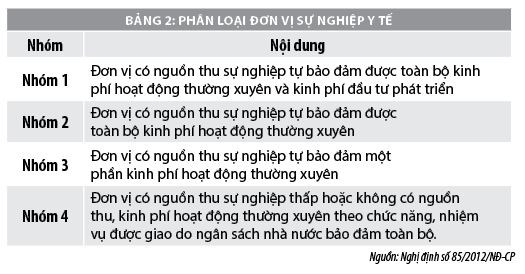

Từ năm 2002, một số đơn vị sự nghiệp y tế công, phần lớn là các bệnh viện đã thực hiện điểm cơ chế tự chủ tài chính theo Nghị định số 10/2002/NĐ-CP của Chính phủ. Đến nay, hầu hết các đơn vị sự nghiệp y tế công lập đã được giao quyền tự chủ, tự chịu trách nhiệm theo Nghị định số 43/2006/NĐ-CP, Nghị định số 85/2012/NĐ-CP, Nghị định số 16/2015/NĐ-CP của Chính phủ theo 03 mức: Đơn vị tự bảo đảm chi thường xuyên; Đơn vị tự bảo đảm một phần chi thường xuyên; đơn vị do ngân sách nhà nước bảo đảm chi thường xuyên. Số lượng các đơn vị tự bảo đảm chi thường xuyên (chủ yếu là các bệnh viện) ngày càng tăng, số lượng các đơn vị do ngân sách đảm bảo chi hoạt động thường xuyên giảm. Mức độ tự chủ tài chính của các đơn vị tự bảo đảm một phần chi thường xuyên (80-95% chi thường xuyên) hiện nay tăng cao. Trong năm 2017, ngân sách trung ương đã giảm cấp chi thường xuyên trong lĩnh vực y tế khoảng 530 tỷ đồng so với dự toán năm 2016; tiếp tục giảm cấp chi thường xuyên là 89,5 tỷ đồng trong năm 2018. Đối với ngân sách địa phương, theo báo cáo của 36/63 tỉnh, năm 2017, lĩnh vực y tế giảm chi thường xuyên 1.433,208 tỷ đồng; năm 2018, số giảm chi thường xuyên là 2.904,663 tỷ đồng.

Việc giao quyền tự chủ cho các đơn vị sự nghiệp y tế công lập thời gian qua, trong đó có việc tự chủ trong quản lý, sử dụng tài sản đã góp phần quan trọng đối với kết quả nêu trên. Theo thống kê của Cơ sở dữ liệu quốc gia về tài sản nhà nước, đến 31/12/2017, số lượng cơ sở nhà, đất phục vụ hoạt động y tế là 10.543 cơ sở, tổng diện tích đất là 47.059.560 m2, chiếm 1,55% trong tổng diện tích đất của cơ quan, tổ chức, đơn vị đang quản lý, sử dụng.

Thực tế, từ khi có Nghị định số 43/2006/NĐ-CP và sau đó là Luật Quản lý, sử dụng tài sản nhà nước năm 2008, các đơn vị sự nghiệp y tế công lập đã sử dụng TSC vào mục đích kinh doanh dịch vụ, cho thuê, liên doanh, liên kết. Phổ biến là liên kết với tổ chức, cá nhân trong đặt máy móc, trang thiết bị phục vụ khám chữa bệnh; cung cấp dịch vụ căng tin, trông giữ xe; giới thiệu, trưng bày, kinh doanh, cung cấp các sản phẩm trong lĩnh vực y tế; giặt là, khử khuẩn, vệ sinh; dịch vụ lưu trú cho người nhà bệnh nhân… Các hoạt động sử dụng TSC vào mục đích kinh doanh dịch vụ, cho thuê, liên doanh, liên kết này chủ yếu được triển khai ở các bệnh viện, chưa được quản lý chặt chẽ, thiếu sự kiểm tra, giám sát, có hiện tượng lạm dụng, thiếu công khai, minh bạch. Việc sử dụng TSC vào liên doanh, liên kết chủ yếu tập trung vào cung cấp dịch vụ khám chữa bệnh theo yêu cầu, dẫn đến sự phân biệt giữa khám, chữa bệnh theo yêu cầu và bảo hiểm y tế...

Thực hiện Luật Quản lý, sử dụng TSC năm 2017, các đơn vị sự nghiệp y tế công lập đã chủ động trong nghiên cứu quy định của pháp luật, lập đề án sử dụng TSC tại đơn vị vào mục đích kinh doanh, cho thuê, liên doanh, liên kết, báo cáo cấp có thẩm quyền phê duyệt đảm bảo tuân thủ theo đúng quy định của pháp luật. Đồng thời, rà soát lại việc sử dụng tài sản vào mục đích kinh doanh, cho thuê, liên doanh, liên kết trước ngày 01/01/2018 để xử lý theo quy định tại Điều 136 Nghị định số 151/2017/NĐ-CP ngày 26/12/2017 của Chính phủ.

Tuy nhiên, do đặc thù của lĩnh vực y tế, trong quá trình thực hiện quy định trên còn nảy sinh một số vấn đề cần tiếp tục nghiên cứu, tháo gỡ:

Một là, chưa có quy định cụ thể về việc liên doanh, liên kết giữa các đơn vị sự nghiệp y tế công lập, nhất là giữa các bệnh viện, để phát huy tối đa công năng, công suất tài sản trong cung cấp dịch vụ khám chữa bệnh. Thực tế, có những cơ sở y tế, nhất là ở tuyến trung ương, bị quá tải bệnh nhân nhưng không thể mở rộng được cơ sở vật chất; trong khi đó, có cơ sở y tế chưa khai thác hết công suất cơ sở vật chất có thể liên kết để phục vụ nhu cầu khám chữa bệnh. Bên cạnh đó, việc yêu cầu phải đấu giá khi thuê tài sản là cơ sở nhà, đất để mở rộng năng lực cung cấp dịch vụ khám chữa bệnh chưa thực sự phù hợp với đặc thù của lĩnh vực y tế.

Hai là, chưa có quy định, hướng dẫn cụ thể về xác định giá trị thương hiệu của đơn vị sự nghiệp y tế công lập, đặc biệt là các bệnh viện, làm cơ sở xác định tỷ lệ vốn góp, đàm phán tỷ lệ phân chia lợi ích của đơn vị khi tham gia liên doanh, liên kết. Việc xác định giá trị thương hiệu của các bệnh viện trực thuộc các trường đại học y khoa khi liên doanh, liên kết còn nhiều lúng túng do chưa định hình giá trị thương hiệu, cụ thể là xác định cho bệnh viện hay là cho trường đại học y khoa quản lý bệnh viện đó.

Ba là, tại Nghị định số 151/2017/NĐ-CP ngày 26/12/2017 của Chính phủ đã quy định cụ thể về trình tự, thủ tục lựa chọn đối tác tham gia liên doanh, liên kết với đơn vị sự nghiệp công lập nói chung, đơn vị sự nghiệp y tế công lập nói riêng để cung cấp dịch vụ công. Về nguyên tắc, việc lựa chọn đối tác phải thực hiện theo phương thức đấu thầu, nhưng đến nay vẫn chưa có quy định đối với trường hợp này.

Bốn là, pháp luật quản lý, sử dụng TSC quy định khi sử dụng TSC vào vào mục đích kinh doanh, cho thuê, liên doanh, liên kết thì phải thực hiện trích khấu hao tài sản. Mặc dù, giá, phí dịch vụ khám chữa bệnh tại các cơ sở khám chữa bệnh công lập thuộc đối tượng Nhà nước kiểm soát (chưa tính đúng, tính đủ các chi phí) nhưng việc trích khấu hao này sẽ tác động đến kết cấu giá dịch vụ khám chữa bệnh, cung cấp dịch vụ công, ảnh hưởng đến khả năng chi trả của người dân.

Năm là, công tác kiểm tra, giám sát, công khai hóa, minh bạch hóa việc thực hiện Đề án sử dụng TSC vào mục đích kinh doanh, cho thuê, liên doanh, liên kết chưa được quan tâm đúng mức, đôi lúc còn nặng tính hình thức.

Một số đề xuất

Để khai thác có hiệu quả, đồng thời quản lý chặt chẽ TSC tại đơn vị sự nghiệp y tế công lập, cần tập trung vào một số giải pháp trọng tâm sau:

Thứ nhất, thực hiện khảo sát, đánh giá cụ thể tình hình triển khai thực hiện pháp luật về quản lý, sử dụng TSC trong lĩnh vực y tế. Trên cơ sở đó, tổng kết, nghiên cứu, báo cáo cấp có thẩm quyền hoàn thiện quy định của pháp luật phù hợp với đặc thù của đơn vị sự nghiệp y tế công lập. Trước mắt, Bộ Kế hoạch và Đầu tư cần sớm nghiên cứu, trình cấp có thẩm quyền ban hành quy định về đấu thầu lựa chọn đối tác khi đơn vị sự nghiệp công lập sử dụng TSC để thực hiện liên doanh, liên kết.

Thứ hai, các đơn vị sự nghiệp y tế công lập cần xây dựng danh mục cụ thể TSC thuộc phạm vi quản lý được sử dụng vào mục đích kinh doanh, cho thuê, liên doanh, liên kết theo quy định của pháp luật; không để việc lợi dụng chính sách khai thác tài sản vào mục đích kinh doanh, xã hội hóa, sử dụng tài sản sai mục đích. Bên cạnh đó, đẩy mạnh giao quyền tự chủ, tự chịu trách nhiệm trong quyết định định mức tài sản sử dụng vào mục đích có tính chất kinh doanh dịch vụ cho thủ trưởng đơn vị sự nghiệp y tế công lập tự bảo đảm chi thường xuyên và chi đầu tư. Khẩn trương rà soát, ban hành Quy chế quản lý, sử dụng TSC nhằm xác định cụ thể thẩm quyền, trách nhiệm của từng bộ phận, từng cá nhân và mối quan hệ phối hợp giữa các bộ phận, cá nhân trong từng khâu, từng việc của quy trình quản lý, sử dụng, khai thác tài sản; xây dựng các tiêu chí đánh giá và tổ chức đánh giá hiệu quả quản lý, sử dụng, khai thác TSC.

Thứ ba, nghiêm túc thực hiện việc công khai tình hình quản lý, sử dụng, khai thác TSC trong đơn vị sự nghiệp y tế công lập; thực hiện tốt quy chế dân chủ ở cơ sở để cán bộ, viên chức, người lao động giám sát.

Thứ tư, đẩy mạnh ứng dụng công nghệ thông tin trong quản lý TSC tại đơn vị nói chung và tình hình sử dụng tài sản vào mục đích kinh doanh, cho thuê, liên doanh, liên kết nói riêng. Trong cơ sở dữ liệu về tài sản cần phải có đầy đủ thông tin về tài sản thương hiệu, tài sản sử dụng tài sản vào mục đích kinh doanh, cho thuê, liên doanh, liên kết; nguồn hình thành tài sản (như tài sản được hình thành từ vốn huy động, tài sản được hình thành qua liên doanh, liên kết hoặc đầu tư theo hình thức PPP…), kết quả từ việc sử dụng tài sản vào mục đích kinh doanh dịch vụ...

Thứ năm, tăng cường công tác kiểm tra, giám sát, xử lý nghiêm các trường hợp vi phạm quy định về sử dụng tài sản vào mục đích kinh doanh, cho thuê, liên doanh, liên kết.

Tài liệu tham khảo:

- Quốc hội (2017), Luật Quản lý, sử dụng tài sản công;

- Báo cáo số 194/BC-CP ngày 16/5/2018 của Chính phủ về tình hình quản lý, sử dụng tài sản công năm 2017;

- Chính phủ (2017), Nghị định số 151/2017/NĐ-CP ngày 26/12/2017 quy định chi tiết một số điều của luật quản lý, sử dụng tài sản công;

- Chính phủ (2012), Nghị định số 85/2012/NĐ-CP ngày 15/10/2012 về cơ chế hoạt động, cơ chế tài chính đối với các đơn vị sự nghiệp y tế công lập và giá dịch vụ khám bệnh, chữa bệnh của các cơ sở khám bệnh, chữa bệnh công lập;

- Chính phủ (2015), Nghị định số 16/2015/NĐ-CP ngày 14/02/2015 quy định cơ chế tự chủ của đơn vị sự nghiệp công lập;

- Cơ sở dữ liệu quốc gia về tài sản công.