Kinh tế, tài chính thế giới năm 2019 và triển vọng 2020

Năm 2019, tình hình chính trị thế giới tiếp tục biến động phức tạp do cạnh tranh chiến lược về địa chính trị giữa các nước lớn, xung đột thương mại giữa các nền kinh tế lớn và xu hướng bảo hộ mậu dịch quay trở lại. Là một nền kinh tế có độ mở lớn, những biến động về thị trường tài chính – tiền tệ thế giới tất yếu tác động tới nền kinh tế Việt Nam. Bài viết khái quát một số nét nổi bật của thị trường tài chính – tiền tệ thế giới năm 2019, phân tích tác động và đưa ra một số khuyến nghị đối với Việt Nam.

1. Khái quát tình hình kinh tế - tài chính thế giới năm 2019

1.1. Tăng trưởng kinh tế thế giới

Năm 2019, tăng trưởng kinh tế thế giới tiếp tục hồi phục nhưng đà tăng đã chậm lại khi các chỉ số Quản lý sức mua (PMI), niềm tin kinh doanh và niềm tin tiêu dùng của thế giới và nhiều nền kinh tế có xu hướng giảm. Chỉ số PMI toàn cầu trong tháng 10 đạt 49,8 điểm, cao hơn mức 49,7 điểm của tháng 9 nhưng vẫn dưới ngưỡng 50 điểm, cho thấy hoạt động kinh tế thế giới đang bị thu hẹp lại. Cụ thể:

- Mỹ: Tốc độ tăng trưởng kinh tế Mỹ trong quý III/2019 đạt 2,1%, tăng so với mức 2,0% của quý II/2019, chủ yếu do tiêu dùng tư nhân. Trong năm 2019, tăng trưởng nền kinh tế có dấu hiệu tăng trưởng chậm lại khi: (i) Chỉ số PMI sản xuất giảm từ 54,9 điểm trong tháng 1 xuống còn 52,5 điểm trong tháng 12; (ii) Chỉ số niềm tin kinh doanh giảm từ 56,6 điểm trong tháng 1 xuống còn 48,1 điểm trong tháng 11 do các đơn hàng mới và việc làm giảm.

- Trung Quốc: Tăng trưởng quý III/2019 tiếp tục chậm lại, đạt 6,0% (năm so với năm), giảm so với mức 6,2% của quý II/2019. Đây là mức thấp nhất kể từ quý I/1992 trong bối cảnh căng thẳng thương mại với Mỹ leo thang, nhu cầu toàn cầu sụt giảm và các khoản nợ của chính quyền địa phương tiếp tục ở mức cao. Tuy nhiên, trong năm 2019, chỉ số PMI sản xuất đã tăng từ 48,3 điểm trong tháng 1/2019 lên mức 51,8 điểm trong tháng 11 (là tháng tăng thứ 4 liên tiếp và đạt mức tăng cao nhất trong gần 3 năm), khi sản lượng, các đơn đặt hàng mới và đơn hàng xuất khẩu đều tăng mạnh; Chỉ số niềm tin kinh doanh tăng từ 49,5 điểm trong tháng 1/2019 lên 50,2 điểm trong tháng 11/2019, là mức tăng mạnh nhất trong 8 tháng gần đây; Chỉ số niềm tin tiêu dùng tăng từ 123,7 điểm trong tháng 1/2019 lên 124,3 điểm trong tháng 10/2019.

- Nhật Bản: Tốc độ tăng trưởng kinh tế trong quý III/2019 (năm so với năm) đạt 1,3%, tăng so với mức 0,8% của quý I và 0,9% của quý II, nguyên nhân chủ yếu là do chi tiêu vốn tăng (tăng 7,1% trong quý III/2019, so với mức tăng 1,9% trong quý II/2019; trong đó, đầu tư vào sản xuất tăng 7,7% so với giảm 1,7% trong quý II). Trong năm 2019, nền kinh tế Nhật Bản có dấu hiệu thu hẹp lại khi: Chỉ số PMI sản xuất giảm từ 50,5 điểm trong tháng 1/2019 xuống còn 48,8 điểm trong tháng 12 do các đơn hàng mới và sản lượng đều giảm; Chỉ số niềm tin kinh doanh giảm từ 12 điểm trong quý I/2019 xuống còn 0 điểm trong quý IV/2019; Chỉ số niềm tin tiêu dùng cũng giảm từ 41,9 điểm trong tháng 1/2019 xuống còn 38,7 điểm trong tháng 11/2019, tuy nhiên đã có cải thiện, cao nhất trong 4 tháng gần đây.

- Khu vực đồng Euro: Tăng trưởng kinh tế quý III/2019 (quý so với quý) đạt 0,2%, không thay đổi so với quý II, nhưng đã giảm so với mức 0,4% của quý I. Trong năm 2019, các hoạt động của nền kinh tế có xu hướng giảm khi chỉ số PMI sản xuất giảm từ 50,5 điểm trong tháng 1 xuống còn 45,9 điểm trong tháng 12 do các đơn hàng mới và xuất khẩu tiếp tục thu hẹp.

- ASEAN-5: Tại Indonesia, tăng trưởng quý III/2019 đạt 5,02% (năm so với năm), giảm so với mức 5,05% của quý II/2019 – đây là mức thấp nhất kể từ quý II/2017 do đầu tư tăng chậm; chỉ số PMI sản xuất có xu hướng giảm từ 49,9 điểm trong tháng 1/2019 xuống 48,2 điểm trong tháng 11/2019 và chỉ số niềm tin tiêu dùng cũng giảm từ 125,5 điểm xuống 124,2 điểm. Tại Thái Lan, tăng trưởng quý III/2019 (năm so với năm) đạt 2,4%, tăng so với mức 2,3% của quý II/2019, do chi tiêu Chính phủ và đầu tư tăng trưởng nhanh hơn. Tuy nhiên, chỉ số PMI sản xuất giảm từ 50,2 điểm trong tháng 1/2019 xuống 49,3 điểm trong tháng 11/2019 do các đơn đặt hàng mới và sản lượng giảm; Chỉ số niềm tin kinh doanh giảm từ 50 điểm trong tháng 1/2019 xuống còn 47,4 điểm trong tháng 11/2019; Chỉ số niềm tin tiêu dùng cũng giảm từ 80,7 điểm trong tháng 1 xuống còn 69,1 điểm trong tháng 11 - mức thấp nhất kể từ tháng IV/2014. Tại Phillipines: Tăng trưởng kinh tế trong quý III (năm so với năm) đạt 6,2%, tăng so với mức 5,5% của quý II/2019 - Đây là mức tăng trưởng tốt nhất kể từ quý IV/2018, do tiêu dùng tư nhân và chi tiêu Chính phủ đều tăng, chỉ số PMI sản xuất giảm từ 52,3 điểm trong tháng 1 xuống còn 51,4 điểm trong tháng 11 do sản lượng và các đơn hàng mới đều tăng; chỉ số niềm tin kinh doanh giảm từ 40,5 điểm trong quý II/2019 xuống 37,3 điểm trong quý 3/2019. Tuy nhiên, chỉ số niềm tin tiêu dùng tăng từ -1,3 điểm trong quý II/2019 lên 4,6 điểm trong quý III/2019.

- Với kinh tế thế giới: Quỹ Tiền tệ quốc tế (IMF) (tháng 10/2019) đã hạ dự báo tăng trưởng toàn cầu, xuống còn 3,0% trong năm 2019 (giảm 0,2% so với dự báo tháng 7/2019) - mức thấp nhất trong vòng 10 năm kể từ cuộc khủng hoảng tài chính toàn cầu năm 2009 và 3,4% trong năm 2020. Trong đó, tăng trưởng tại các nước phát triển đạt 1,7% năm 2019 và 2020; tăng trưởng tại các nước mới nổi và đang phát triển đạt 3,9% năm 2019 và 4,6% năm 2020. Ngân hàng Thế giới (tháng 10/2019) cũng hạ dự báo tăng trưởng toàn cầu xuống mức 2,5% năm 2019 và năm 2020.

1.2. Giá cả và lạm phát

Trong năm 2019, lạm phát nhìn chung có xu hướng tăng tại nhiều nước và khu vực như Hoa Kỳ, Trung Quốc và một số nước ASEAN-5, chủ yếu do giá của mặt hàng thực phẩm tăng, trong khi đó, lạm phát lại có xu hướng giảm tại Khu vực đồng tiền chung châu Âu (Eurozone) và biến động phức tạp tại Nhật Bản.

- Mỹ: Lạm phát tăng từ mức 1,6% trong tháng 1/2019 lên mức 2,1% trong tháng 11/2019 – mức cao nhất kể từ tháng 11/2018, do giá lương thực và dịch vụ chăm sóc y tế tăng.

- Eurozone: Nhìn chung, lạm phát tiếp tục có xu hướng giảm từ mức 1,4% trong tháng 1/2019 xuống mức 1,0% trong tháng 11/2019 – thấp hơn mục tiêu 2,0% của Ngân hàng Trung ương châu Âu (ECB). So với tháng 10/2019, lạm phát đã tăng 0,3%, chủ yếu do tăng giá của một số nhóm hàng như dịch vụ tăng từ 1,5% trong tháng 10 lên 1,9% trong tháng 11; thực phẩm chế biến, rượu và thuốc lá tăng từ 1,8% lên 2,1% và thực phẩm chưa qua chế biến tăng tư 0,7% lên 1,8%.

- Nhật Bản: Trong năm 2019, lạm phát biến động theo 2 xu hướng: (i) Tăng từ mức 0,2% trong tháng 1 lên mức 0,9% trong tháng 4; (ii) Giảm từ 0,9% trong tháng 4 xuống còn 0,2% trong tháng 10. Lạm phát thấp sẽ tạo dư địa cho Ngân hàng trung ương Nhật Bản tăng cường các biện pháp kích thích tăng trưởng, trong bối cảnh kinh tế nhiều khó khăn. Kể từ đầu năm, lạm phát tại Nhật Bản tương đối thấp, tăng mạnh nhất trong tháng 4/2019 (0,9%) do giá lương thực tăng mạnh trong điều kiện thời tiết cực đoan.

- Trung Quốc: Lạm phát có xu hướng tăng mạnh và cao nhất trong 8 năm gần đây, tăng từ mức 1,7% trong tháng 1/2019 lên 4,5% trong tháng 11/ 2019 (mức cao nhất kể từ tháng 01/2012), chủ yếu do giá thịt lợn tăng sau khi dịch cúm lợn châu Phi bùng phát (giá thịt lợn tăng 110,2% trong tháng 11/2019.

- ASEAN-5: Malaysia: Lạm phát có xu hướng tăng từ mức -0,7% trong tháng 1/2019 lên mức 1,1% trong tháng 10/2019, chủ yếu do giá của điện, nước, gas, nhà ở tăng. Indonesia: Lạm phát có xu hướng tăng từ 2,82% trong tháng 1 lên 3,0% trong tháng 11/2019, chủ yếu do sự tăng giá của một số nhóm như thực phẩm, thực phẩm chế biến, đồ uống, thuốc lá.

Theo IMF (tháng 10/2019), lạm phát tại các nước phát triển sẽ giảm từ mức 2,0% năm 2018 xuống còn 1,5% năm 2019, sau đó sẽ tăng trở đạt mức 1,8% năm 2020; còn tại các nước đang phát triển, lạm phát sẽ duy trì mức 4,7% năm 2019 và 4,8% năm 2020. Đối với giá cả hàng hóa thế giới, tháng 11/2019, giá cả hàng hóa thế giới nhìn chung tăng chủ yếu do giá lương thực, gas và nhiên liệu tăng. Chỉ số hàng hóa thế giới (theo rổ hàng hóa của IMF) trong tháng 11/2019 đạt 117,16 điểm, tăng 3,3% so với tháng 10/2019 và giảm 4,1% so với tháng 11 năm 2018. Cụ thể: so với tháng 10/2019, giá mặt hàng lương thực tăng 3,4%, giá nhiên liệu tăng 7,1%, giá gas tăng 15,1%. Trong khi đó, giá kim loại giảm 2,7%, giá của đầu vào ngành công nghiệp giảm 2,6%.

1.3. Giá dầu

Theo Hiệp hội Công nghiệp điện tử (EIA), giá dầu thế giới tháng 11/2019 (tính đến 25/11/2019) tăng chủ yếu do: (i) Triển vọng đàm phán Mỹ - Trung có nhiều tích cực; (ii) Dự báo về OPEC và các nước đồng minh sẽ gia hạn thỏa thuận giảm sản lượng 1,2 triệu thùng/ngày tới tháng 6/2020; (ii) Dự trữ dầu thô Mỹ.

Trong tháng 11/2019, giá dầu WTI bình quân giao ngay đạt 56,96 USD/thùng (tăng 5,04% so với tháng 10/2019 nhưng giảm 0,23% so với cùng kỳ tháng 11/2018); giá dầu Brent bình quân giao ngay đạt 62,85 USD/thùng (tăng 4,99% so với tháng 10/2019 nhưng giảm 3,03% so với tháng 11/2018). Theo EIA tính chung trong 11 tháng đầu năm 2019 (tính đến ngày 25/11/2019), giá dầu WTI bình quân giao ngay đạt 56,71 USD/thùng và giá Brent bình quân giao ngay đạt 64,03 USD/thùng (lần lượt giảm 17,18% và 12,99% so với 11 tháng đầu năm 2018). Dự báo: Giá dầu WTI bình quân giao ngay đạt 56,74 USD/thùng trong năm 2019 và 55,01 USD/thùng trong năm 2020; Giá dầu Brent bình quân giao ngay năm 2019 đạt 63,93 USD/thùng và giảm còn 60,1 USD/thùng năm 2020.

1.4. Tỷ giá

Theo Bloomberg, tháng 12/2019 (tính đến 17/12/2019), đồng USD thể hiện xu hướng giảm đối với hầu hết các đồng tiền chủ chốt (ngoại trừ đồng JPY của Nhật Bản) chủ yếu là do FED công bố thông tin sẽ không điều chỉnh tiếp lãi suất trong thời gian tới. Tính trong 12 tháng năm 2019 (đến 17/12/2019), đồng USD tăng so với EUR, AUD, CNY và KRW, giảm so với đồng GBP, JPY và SGD (Bảng 1).

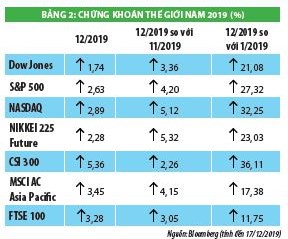

1.5. Thị trường chứng khoán

Theo Bloomberg trong tháng 12/2019 (tính đến ngày 17/12/2019), thị trường chứng khoán thế giới diễn biễn theo xu hướng tăng do các nhà đầu tư tiếp tục lạc quan về đàm phán thương mại Mỹ-Trung. Tính chung 11 tháng năm 2019, thị trường chứng khoán thế giới tiếp tục đà tăng điểm (Bảng 2).

1.6. Thương mại toàn cầu

Tăng trưởng thương mại toàn cầu có xu hướng tăng trưởng chậm lại. Theo IMF (tháng 10/2019), dự báo tăng trưởng thương mại toàn cầu giảm từ mức 3,6% trong năm 2018 còn 1,1% năm 2019, tăng lên mức 3,2% năm 2020. Cụ thể:

- Mỹ: Cán cân thương mại trong tháng 10/2019 thâm hụt 47,2 tỷ USD, giảm so với mức thâm hụt 51,1 tỷ USD trong tháng 9/2019 do nhập khẩu giảm nhiều hơn so với xuất khẩu, trong đó, xuất khẩu tháng 10 đạt 207,1 tỷ USD, giảm so với mức 136,1 tỷ USD trong tháng 9, nhập khẩu đạt 254,3 tỷ USD, giảm 4,3 tỷ USD so với tháng 9.

- Khu vực Euro: Tháng 10/2019, cán cân thương mại thặng dư đạt 28 tỷ EUR, tăng so với mức 13,2 tỷ EUR của tháng10/2018, trong đó, kim ngạch xuất khẩu đạt 217,9 tỷ EUR và kim ngạch nhập khẩu đạt 189,93 (tăng so với mức 177,66 tỷ EUR của tháng 9.

- Trung Quốc: Tháng 11/2019, thặng dư thương mại của Trung Quốc đạt 38,73 (giảm so với mức 41,86 tỷ USD cùng kỳ năm 2018), trong đó, kim ngạch xuất khẩu đạt 221,74 tỷ USD, giảm 1,1% so với cùng kỳ năm 2018; kim ngạch nhập khẩu đạt 183,01 tỷ USD, tăng 0,3% so với cùng kỳ năm 2018 và giảm 6,2% so với tháng 10.

- Nhật Bản: Tháng 10/2019, cán cân thương mại thặng dư 15,66 triệu JPY, sau khi đã thâm hụt liên tiếp 3 tháng trước đó. Trong đó, kim ngạch xuất khẩu tháng 10/2019 đạt 6,577 nghìn tỷ JPY, tăng 17,9% so với tháng 1/2019 nhưng giảm 9,2% so với cùng kỳ năm trước; kim ngạch nhập khẩu tháng 10/2019 đạt 6,561 nghìn tỷ JPY, giảm 6,1% so với tháng 1/2019 và giảm 14,8% so với cùng kỳ năm trước.

2. Xu hướng điều chỉnh chính sách tài khóa và chính sách tiền tệ trên thế giới

Trong năm 2019, nhằm thực hiện mục tiêu ổn định tài khóa, bảo vệ đồng nội tệ và thúc đẩy thương mại trong nước phát triển, một số quốc gia có xu hướng nới lỏng chính sách tiền tệ và tài khóa, cụ thể:

2.1. Chính sách tiền tệ

- Mỹ: Trong năm 2019, nhằm tạo đà thúc đẩy tăng trưởng kinh tế Cục Dự trữ Liên bang Mỹ (FED) đã 03 lần điều chỉnh giảm lãi suất, cụ thể: (i) Ngày 31/7/2019, FED đã giảm lãi suất 0,25 điểm phần trăm từ biên độ 2,25%-2,5% xuống biên độ 2%-2,25% nhằm giảm chi phí vay, tạo đà thúc đẩy tăng trưởng kinh tế. Đây là lần đầu tiên FED cắt giảm lãi suất sau 10 năm và sau 4 lần tăng liên tiếp trong năm 2018; (ii) Ngày 18/9/2019, FED tiếp tục giảm lãi suất thêm 0,25 điểm phần trăm, đưa biên độ xuống còn 1,75-2%; (iii) ngày 31/10/2019, FED giảm tiếp lãi suất thêm 0,25 điểm phần trăm, đưa biên độ xuống còn 1,5-1,75%.

- Trung Quốc: Trong năm 2019, Trung Quốc đã 3 lần hạ lãi suất cho vay cơ bản và 4 lần hạ tỷ lệ dự trữ bắt buộc nhằm kích thích nền kinh tế đang bị ảnh hưởng bởi cuộc chiến tranh thương mại với Mỹ. Tỷ lệ dự trữ bắt buộc đối với các ngân hàng được cắt giảm lần lượt như sau: (i) Tháng 1/2019, Ngân hàng Trung ương Trung Quốc (PBoC) đã giảm lần lượt 0,5% vào ngày 15/1/2019 và thêm 0,5% vào ngày 25/1/2019; (ii) Tháng 6/2019, PBoC cắt giảm tỷ lệ dự trữ bắt buộc 0,5% đối với 5 ngân hàng Chính phủ lớn nhất và 12 ngân hàng thương mại cổ phần; (iii) Ngày 16/9/2019, Trung Quốc tiếp tục cắt giảm 0,5% tỷ lệ dự trữ bắt buộc đối với tất cả ngân hàng thương mại, có hiệu lực từ ngày 16/9; Cắt giảm thêm 1% đối với các ngân hàng thương mại nông thôn, có hiệu lực vào ngày 15/10 và 15/11. Lãi suất cho vay cơ bản được cắt giảm như sau: Ngày 20/8/2019, PBoC đã hạ lãi suất cho vay kỳ hạn 1 năm từ 4,31% xuống mức 4,25%, lãi suất cho vay kỳ hạn 5 năm giảm từ 4,9% xuống mức 4,85%/năm. Ngày 20/9/2019, PBoC đã hạ lãi suất cho vay kỳ hạn 1 năm từ mức 4,25% xuống còn 4,2%/năm. Ngày 20/11/2019, PBoC tiếp tục cắt giảm lãi suất cho vay kỳ hạn 1 năm từ 4,2% xuống còn 4,15%, đồng thời cắt giảm lãi suất cho vay kỳ hạn 5 năm từ 4,85% xuống còn 4,8%.

- Nhật Bản: Trong bối cảnh kinh tế khó khăn, lạm phát thấp, nhu cầu toàn cầu yếu và căng thẳng thương mại của Trung Quốc đang gây thiệt hại cho nền kinh tế, ngày 25/4/2019, Ngân hàng Trung ương Nhật Bản (BoJ) tuyên bố duy trì chính sách tiền tệ siêu nới lỏng đến năm 2020, thậm chí lâu hơn nữa. Theo đó, lãi suất chính sách ngắn hạn ở mức -0,1% và duy trì mục tiêu lãi suất trái phiếu chính phủ kỳ hạn 10 năm ở mức gần 0% nhằm nỗ lực kích thích nền kinh tế và thúc đẩy lạm phát lên mức mục tiêu 2%.

- Eurozone: Ngày 12/9/2019, ECB tuyên bố cắt giảm lãi suất tiền gửi 10 điểm về mức -0,5% và giữ nguyên lãi suất cho các hoạt động tái cấp vốn ở mức 0%, lãi suất cho vay cận biên là 0,25%. ECB kỳ vọng sẽ tiếp tục duy trì mức lãi suất này hoặc thấp hơn cho đến khi lạm phát đạt được mức lạm phát mục tiêu 2% mà ECB đề ra.

- Philippines: Trong năm 2019, Ngân hàng Trung ương Philippines 3 lần thực hiện cắt giảm lãi suất đối với hoạt động mua lại đảo ngược qua đêm nhằm hỗ trợ tăng trưởng trong bối cảnh lạm phát thấp và nền kinh tế chịu tác động của căng thẳng thương mại Mỹ- Trung Quốc. Các đợt cắt giảm lãi suất này được thực hiện vào ngày 5/5, 8/8 và 26/9/2019, với mức tương ứng: 4,75%, 4,5% và 4,0%.

- Indonesia: Trong năm 2019, Indonesia đã 4 lần thực hiện cắt giảm lãi suất repo ngược kỳ hạn 7 ngày từ mức 6% xuống còn 5,75% trong tháng 7, 5,0% trong tháng 8; 5,25% trong tháng 9 và 5,00% trong tháng 10.

- Thái Lan: Trong năm 2019, Thái Lan đã 2 lần thực hiện cắt giảm lãi suất cơ bản, cụ thể : (i) Ngày 7/8/2019, Ngân hàng Trung ương Thái Lan thông báo cắt giảm lãi suất cơ bản từ mức 1,75% xuống mức 1,5% - đây là lần cắt giảm lãi suất đầu tiên kể từ năm 2015 trong bối cảnh lạm phát thấp với kỳ vọng thúc đẩy tăng trưởng kinh tế và gia tăng lạm phát ; (ii) Ngày 6/11/2019, ngân hàng Thái Lan thông báo cắt giảm lãi suất cơ bản lần thứ 2 từ mức 1,5% xuống mức 1,25% - đây là mức thấp nhất kể từ năm 2009 trong bối cảnh lạm phát thấp với kỳ vọng thúc đẩy tăng trưởng kinh tế và gia tăng lạm phát.

- Malaysia: Nhằm thúc đẩy tăng trưởng kinh tế, ngày 7/5/2019, Ngân hàng Trung ương Malaysia đã cắt giảm lãi suất cơ bản từ 3,25% xuống 3% - đây là lần cắt giảm đầu tiên kể từ tháng 7/2016.

2.2. Chính sách tài khóa

- Thái Lan: Tính chung trong 11 tháng đầu năm 2019, chính phủ Thái Lan đã công bố 4 gói kích thích kinh tế, cụ thể: Ngày 1/5/2019, Chính phủ Thái Lan công bố gói kích thích kinh tế mới cho năm 2019 trị giá 21,8 tỷ bath nhằm mục đích bảo vệ nền kinh tế sau khi có dấu hiệu chậm lại trong quý I/2019. Ngày 20/8/2019, Chính phủ Thái Lan công bố gói kích thích kinh tế thứ hai trị giá 316 tỷ bath (khoảng 10,23 tỷ USD) nhằm giúp tăng trưởng kinh tế tăng thêm 0,55%, theo đó nâng tăng trưởng kinh tế của nước này trong năm 2019 lên mức 3%. Ngày 6/9/2019, Thái Lan thông báo gói ưu đãi thuế bao gồm cắt giảm 50% thuế thu nhập doanh nghiệp trong 5 năm đối với các công ty mà chuyển nơi sản xuất từ Trung Quốc sang Thái Lan nhằm thu hút các công ty bị ảnh hưởng trong cuộc chiến thương mại Mỹ-Trung. Ngày 26/11/2019, Thái Lan công bố thêm gói kích thích trị giá 144 tỷ Bath (khoảng 4,76 tỷ USD) nhằm thúc đẩy tốc độ tăng trưởng GDP đạt mức 2,8% trong năm 2019 và tiếp tục duy trì lực đẩy cho quý I/2020.

- Trung Quốc: Chính phủ đã ban hành chính sách thúc đẩy kinh tế ban đêm (các hoạt động dịch vụ, kinh doanh sẽ được trợ cấp từ 20h đêm đến 6h sáng hôm sau) trong bối cảnh kinh tế nước này tăng trưởng thấp do ảnh hưởng tiêu cực từ cuộc chiến tranh thương mại với Mỹ.

3. Những tác động đối với Việt Nam

Trong ngắn hạn, các tác động tiêu cực của kinh tế thế giới đối với tăng trưởng kinh tế Việt Nam không nhiều. Tăng trưởng kinh tế Việt Nam tương đối khả quan, hoàn toàn có khả năng đạt được mục tiêu tăng trưởng 6,6 - 6,8% của Chính phủ. Tuy nhiên, trong dài hạn sẽ tiềm ẩn các rủi ro về xuất khẩu hàng hóa, cũng như tác động tiêu cực đến thị trường tài chính, như dòng vốn đầu tư. Trong 11 tháng năm 2019, tăng trưởng xuất khẩu rất thấp so với tốc độ tăng của cùng kỳ 2 năm trước. Các chỉ số trên thị trường tài chính, chứng khoán cho thấy có dấu hiệu báo trước nền kinh tế trong thời gian tới có những khó khăn không nhỏ, các biến động kinh tế thế giới ảnh hưởng tiêu cực tới cả xuất khẩu và thu hút đầu tư của Việt Nam trong thời gian tới, cụ thể:

Thứ nhất, về lạm phát: Trong quý IV/2019, kinh tế thế giới có dấu hiệu tăng trưởng chậm lại, GDP toàn cầu và thương mại được dự báo sẽ giảm đáng kể so với năm 2018, ảnh hưởng lớn đến tiêu dùng, sản xuất và xuất khẩu hàng hóa của Việt Nam. Trong bối cảnh diễn biến phức tạp của kinh tế toàn cầu, thị trường giá cả hàng hóa và lạm phát trong nước vẫn tương đối ổn định ở mức thấp và nằm trong tầm kiểm soát. Lạm phát chịu ảnh hưởng chủ yếu bởi điều chỉnh giá các mặt hàng cơ bản thuộc quản lý của nhà nước, sự phục hồi của giá lương thực – thực phẩm, trong khi chính sách tài khóa được điều hành theo hướng chặt chẽ; duy trì chính sách tiền tệ thận trọng, linh hoạt để hỗ trợ tăng trưởng và duy trì ổn định kinh tế vĩ mô, đã hỗ trợ tốt cho việc kiểm soát lạm phát và đảm bảo ổn định của thị trường hàng hóa.

Bên cạnh đó, trước biến động của giá cả xăng dầu thế giới, giá xăng dầu trong nước cũng được điều chỉnh linh hoạt. Tính đến ngày 30/11/2019, Bộ Công Thương đã phối hợp với Bộ Tài chính ban hành trên 20 văn bản điều hành giá xăng dầu trong nước cùng với đó là công tác bình ổn giá xăng dầu nhằm tránh giá xăng dầu tăng quá cao gây bất lợi đến kinh tế vĩ mô. Cụ thể, lạm phát tháng 11/2019 ở mức 3,52%, lạm phát bình quân 11 tháng/2019 tăng 2,57%, so với cùng kỳ. Lạm phát cơ bản tháng 11/2019 tăng 0,3% so với tháng trước và tăng 2,18% so với cùng kỳ năm trước. Lạm phát cơ bản bình quân 11 tháng đầu năm 2019 tăng 1,94% so với bình quân cùng kỳ năm 2018.

Thứ hai, về đầu tư: Căng thẳng thương mại giữa Mỹ và Trung Quốc vừa có tác động tích cực, vừa có tác động tiêu cực đến thu hút FDI của Việt Nam, nhưng tác động tiêu cực là chủ yếu, tác động tích cực ở dạng tiềm năng. Một mặt, Việt Nam có thể được hưởng lợi từ làn sóng dịch chuyển đầu tư từ Trung Quốc sang các nước lân cận. Điều này là bởi căng thẳng thương mại khiến hàng hóa sản xuất ở Trung Quốc khó tiếp cận thị trường Hoa Kỳ hơn, dẫn đến sự chuyển dịch sản xuất từ Trung Quốc sang các quốc gia khác xung quanh. Khu vực có khả năng thu hút đầu tư nhiều sẽ là Đông Nam Á, trong đó có Việt Nam. Không chỉ vậy, nhiều công ty từ Nhật Bản, Hàn Quốc và Hong Kong dịch chuyển sang Việt Nam để đa dạng hóa đầu tư cũng như giảm thiểu rủi ro. Đặc biệt với chi phí sản xuất rẻ hơn Trung Quốc, Việt Nam càng hấp dẫn với các nhà đầu tư nước ngoài.

Thứ ba, về thương mại trong nước: Trong ngắn hạn tác động của căng thẳng thương mại là chưa thực sự lớn, tuy nhiên, trong dài hạn căng thẳng thương mại Mỹ - Trung có thể dẫn tới các biến động lớn tới giá dầu, giá nông sản từ đó có tác động đối với thị trường trong nước. Hoạt động thương mại dịch vụ trong 8 tháng đầu năm 2019 tiếp tục xu hướng tăng khá, lượng cung hàng hóa trên thị trường dồi dào, đáp ứng nhu cầu sản xuất và tiêu dùng. Trong 11 tháng đầu năm 2019, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8% so với cùng kỳ năm trước. Tuy nhiên, dự báo trong thời gian tới, các yếu tố chính trị và căng thẳng thương mại giữa các nước lớn tiếp tục ảnh hưởng đến thị trường các mặt hàng thiết yếu; giá xăng dầu diễn biến tăng giảm đan xen, giá một số nông sản tăng nhẹ sẽ tác động đến thị trường các mặt hàng thiết yếu trong nước. Bên cạnh đó, một nguy cơ khác khi căng thẳng thương mại Mỹ - Trung leo thang là hàng hóa dư thừa của Trung Quốc không xuất khẩu được vào Mỹ sẽ chuyển hướng sang các thị trường khác, trong đó có Việt Nam. Với lợi thế cạnh tranh về giá, các sản phẩm này có thể gây sức ép lớn đến thị trường hóa trong nước Việt Nam

4. Một số khuyến nghị cho Việt Nam

Để có thể duy trì được sự ổn định kinh tế vĩ mô cũng như bảo đảm tốc độ tăng trưởng kinh tế, cần thực hiện một số các giải pháp nhằm chủ động ứng phó với các diễn biến bất ổn của chính trị, kinh tế thế giới, bao gồm các giải pháp về thương mại, về thị trường tài chính, chính sách tiền tệ, chính sách tài khóa.

Một là, tiếp tục cải thiện mạnh mẽ môi trường đầu tư kinh doanh, tăng cường nâng cao năng lực cạnh tranh của doanh nghiệp, nâng cao năng lực cạnh tranh quốc gia.

Hai là, thúc đẩy sản xuất trong nước. Xây dựng các chính sách hỗ trợ doanh nghiệp trong nước nâng cao năng lực sản xuất theo tín hiệu thị trường; nắm bắt, đón đầu và tham gia chuỗi cung ứng của các doanh nghiệp nước ngoài đang dịch chuyển đầu tư; nâng cao khả năng tận dụng cơ hội để thâm nhập thị trường các nước, đặc biệt là thị trường Mỹ và Trung Quốc; nâng cao khả năng cạnh tranh của hàng hóa sản xuất trong nước.

Ba là, đẩy mạnh triển khai các chương trình xúc tiến thương mại nội địa để góp phần thúc đẩy tiêu thụ và sức mua trên thị trường. Tăng cường các hoạt động xúc tiến thương mại thị trường nội địa, thị trường miền núi, hỗ trợ các doanh nghiệp tiêu thụ sản phẩm, đưa hàng hóa về nông thôn, vùng biên giới, hải đảo. Đồng thời, nâng cao hiệu quả công tác quản lý thị trường, tích cực ngăn ngừa buôn lậu, gian lận thương mại, hàng nhái, hàng giả, hàng kém chất lượng để bảo vệ sản xuất trong nước và quyền lợi chính đáng của người tiêu dùng.

Bốn là, thực hiện đồng bộ các biện pháp đẩy mạnh xuất khẩu, mở rộng thị trường, khai thác tốt những thị trường hiện có và những thị trường tiềm năng để xuất khẩu các mặt hàng có giá trị gia tăng và giá trị kim ngạch cao.

Năm là, xây dựng và quy hoạch đồng bộ các ngành công nghiệp hỗ trợ (CNHT), xác định ngành CNHT phù hợp với chiến lược phát triển công nghiệp Việt Nam, đảm bảo tính hiệu quả trong thực thi chính sách, nâng cao khả năng cạnh tranh của các ngành hàng Việt Nam trong hội nhập. Hoàn thiện các chính sách bổ trợ để phát triển các yếu tố tiền đề thúc đẩy ngành CNHT như phát triển kết cấu hạ tầng phù hợp quy mô, đặc điểm hoạt động của doanh nghiệp CNHT.

Sáu là, nâng cao hiệu quả sử dụng nguồn vốn FDI vào Việt Nam, điều chỉnh cơ cấu FDI theo hướng tăng tỷ trọng dòng vốn vào các ngành sản xuất, đầu tư phải đi kèm với tăng năng lực sản xuất, tạo lợi thế xuất khẩu, đồng thời gắn chiến lược thu hút vốn với giám sát quá trình thực thi, hoạt động.

Bảy là, tiếp tục thực hiện mở cửa thị trường tài chính một cách hiệu quả, phù hợp với cam kết quốc tế; chủ động tham gia thị trường tài chính quốc tế.

Tài liệu tham khảo:

- Asian Development Outlook (4/ 2019), Strengthening Disaster Resilience;

- EIA (12/2019), Short - Term Energy Outlook;

- IMF (10/2019), World Economic Outlook, Global manufacturing downturn, rising trade barriers;

- WB (10/2019), East Asia and Pacific economic Update;

- East Asia Pacific economic update;

- https://www.cnbc.com/2019/11/20/reuters-america-update-2-china-trims-new-benchmark-lending-rate-again-to-shore-up-sputtering-economy.html;

- https://www.ecb.europa.eu;

- https://tradingeconomics.com/philippines/interest-rate;

- https://www.chiangraitimes.com/thailand-launches-21-8-billion-baht-economic-stimulus-package.html.