Ứng dụng công nghệ thông tin ngành Tài chính trong triển khai chuyển đổi tài chính số

Bài viết đề xuất một số giải pháp ứng dụng công nghệ thông tin ngành Tài chính trong triển khai chuyển đổi tài chính số đến năm 2030.

Cuộc Cách mạng công nghiệp 4.0 có tác động đến nhiều ngành, lĩnh vực trong nền kinh tế Việt Nam. Lĩnh vực tài chính được đánh giá sẽ có nhiều cơ hội phát triển từ cuộc Cách mạng công nghiệp 4.0 như: Nâng cao chất lượng dịch vụ, mang lại giá trị gia tăng, giảm chi phí, hỗ trợ các hoạt động công; thay đổi cách thức điều hành chính sách tài chính – ngân sách thuận lợi hơn…

Tuy nhiên, đi cùng cơ hội cũng đặt ra nhiều thách thức cần phải vượt qua như: Việc gia tăng của các hệ thống kinh doanh số sẽ tạo thêm nhiều đối tượng quản lý tài chính mới, vấn đề lao động việc làm trong kỷ nguyên số...

Đặt vấn đề

Thời gian qua, một loạt văn bản, chính sách, cơ chế liên quan đến phát triển ứng dụng Cách mạng công nghiệp 4.0 (CMCN 4.0) nói chung công nghệ thông tin thời kỳ CMCN 4.0 nói riêng đã được Đảng, Chính phủ ban hành gồm: Nghị quyết số 36/NQ-TW ngày 01/07/2014 của Bộ Chính trị về đẩy mạnh ứng dụng, phát triển công nghệ thông tin (CNTT) đáp ứng yêu cầu phát triển bền vững và hội nhập quốc tế; Nghị quyết số 26/2015/NQ-CP ngày 15/4/2015 của Chính phủ về chương trình hành động thực hiện Nghị quyết số 36/NQ-TW; Nghị quyết số 36a/NQ-CP ngày 14/10/2015 của Chính phủ về Chính phủ điện tử; Quyết định số 1819/QĐ-TTg ngày 26/10/2015 của Thủ tướng Chính phủ phê duyệt Kế hoạch triển khai ứng dụng CNTT trong hoạt động của cơ quan nhà nước giai đoạn 2016 - 2020…

Đặc biệt, ngày 07/3/2019, Chính phủ đã ban hành Nghị quyết số 17/NQ-CP về một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019-2020, định hướng đến năm 2025 với mục tiêu “Hoàn thiện nền tảng Chính phủ điện tử nhằm nâng cao hiệu lực, hiệu quả hoạt động của bộ máy hành chính nhà nước và chất lượng phục vụ người dân, doanh nghiệp; phát triển Chính phủ điện tử dựa trên dữ liệu và dữ liệu mở hướng tới Chính phủ số, nền kinh tế số và xã hội số”.

Để đưa các chính sách trên vào cuộc sống, những năm qua, Bộ Tài chính đã nghiên cứu triển khai nhiều ứng dụng CNTT, nhằm hỗ trợ công tác quản lý tài chính, cải cách thủ tục hành chính trong Ngành như: Hệ thống Quản lý Ngân sách và Kho bạc, Hệ thống thông quan hàng hóa tự động/Hệ thống Quản lý Hải quan thông minh… Việc xây dựng, triển khai thành công các hệ thống ứng dụng CNTT lớn trên đã góp phần thúc đẩy cải cách thủ tục hành chính, nâng cao năng suất, hiệu quả làm việc của cán bộ, công chức ngành Tài chính, tạo nền tảng tốt cho việc phát triển Chính phủ điện tử nói chung và Bộ Tài chính điện tử nói riêng.

Thời gian qua, Đảng ủy, Lãnh đạo Bộ Tài chính cũng đã ban hành một số văn bản quy phạm pháp luật, định hướng việc triển khai ứng dụng CNTT ngành Tài chính trong tình hình mới, cụ thể như: Nghị quyết số 02-NQ/BCSĐ ngày 09/3/2018 của Ban Cán sự Đảng Bộ Tài chính về việc triển khai ứng dụng CNTT của CMCN 4.0 trong lĩnh vực tài chính - ngân sách; Quyết định số 446/QĐ-BTC ban hành Kế hoạch hành động của Bộ Tài chính thực hiện Nghị quyết số 02-NQ/BCSĐ về triển khai ứng dụng CNTT của CMCN 4.0 trong lĩnh vực tài chính – ngân sách; Quyết định số 844/QĐ-BTC ban hành Kế hoạch hành động của Bộ Tài chính thực hiện triển khai một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019-2020, định hướng đến năm 2025... Để nắm bắt cơ hội của cuộc CMCN 4.0 góp phần triển khai thực hiện thành công định hướng nêu trên, bài viết đề xuất các giải pháp ứng dụng CNTT ngành Tài chính trong triển khai chuyển đổi tài chính số đến năm 2030.

Đề xuất phương pháp tiếp cận chuyển đổi số ngành Tài chính

Hiện nay, có nhiều hãng/công ty giới thiệu mô hình trưởng thành số cho cơ quan/tổ chức, ví dụ như: Mô hình trưởng thành số Gartner, mô hình trưởng thành số Forester, Microsoft, PwC… Trong nhiều mô hình trưởng thành số được các cơ quan/tổ chức giới thiệu hiện nay, nhóm nghiên cứu nhận thấy, mô hình trưởng thành số của Gartner là mô hình trưởng thành số tương đối phù hợp cho khối hành chính công hiện nay và đề xuất sử dụng mô hình trưởng thành số của Gartner trong tiếp cập chuyển đổi số ngành Tài chính.

Mô hình trưởng thành về Chính phủ số của Gartner (phiên bản 2.0) được giới thiệu năm 2017, có 5 cấp độ trưởng thành về Chính phủ số gồm: Khởi đầu; Phát triển, Được xác định; Được quản lý; Tối ưu hóa. Mô hình trưởng thành này dựa trên định nghĩa mô hình trưởng thành tiêu chuẩn của Gartner.

Mỗi mức độ phát triển được đánh giá qua 7 khía cạnh, mỗi khía cạnh đại diện cho một năng lực quan trọng gồm:

(i) Giá trị được tập trung - Ở các mức độ trưởng thành khác nhau, các tổ chức Chính phủ theo đuổi một loạt các ưu tiên dựa trên các ưu tiên chính trị ngắn hạn và dài hạn hoặc các động lực phát triển ở khu vực;

(ii) Mô hình dịch vụ - Các dịch vụ của Chính phủ có thể được cung cấp thông qua sự kết hợp của các kênh Chính phủ và phi Chính phủ cũng như có các cân bằng khác nhau giữa các dịch vụ có phản ứng (nghĩa là phản hồi lại một yêu cầu rõ ràng của người dùng) và các dịch vụ chủ động (nghĩa là kích hoạt tự động khi một sự kiện xảy ra hoặc khi một mô hình xác định được nhận dạng);

(iii) Nền tảng - Một nền tảng nghiệp vụ số bao gồm 5 nền tảng khác nhau: IT, khách hàng, vật thể, hệ sinh thái và sử dụng dữ liệu/thông minh. Trong khi tất cả năm nền tảng có thể được nhúng vào các mức độ trưởng thành khác nhau tùy thuộc vào nhiệm vụ của cơ quan, thì mỗi mức độ trưởng thành có xu hướng nhấn mạnh vào một khu vực khác nhau;

(iv) Hệ sinh thái - Qua việc cung cấp dịch vụ ta có thể thấy mức độ phụ thuộc khác nhau vào nhà cung cấp, đối tác và trung gian. Bản chất, vai trò và sự tham gia với các bên liên quan này là khác nhau giữa các mức độ trưởng thành;

(v) Bộ phận lãnh đạo - Trong khi sự hợp tác giữa các nhà lãnh đạo công nghệ và nghiệp vụ vẫn là cốt lõi cho việc chuyển đổi thành công, thì tầm quan trọng của việc đạt được tiến bộ trong chuyển đổi số là khác nhau ở các cấp độ khác nhau;

(vi) Công nghệ được tập trung - Một số công nghệ đóng góp vào quá trình chuyển đổi số, nhưng ở mỗi giai đoạn phát triển khác nhau, đòi hỏi về các công nghệ cần tập trung và các kỹ năng phù hợp để thành công là khác nhau;

(vii) Các chỉ số chính - Để đo lường đầy đủ các thành tựu đạt được của các mục tiêu phát triển, nội dung của chỉ số đo lường sẽ thay đổi tương ứng.

Nguyên tắc và các giai đoạn chuyển đổi số ngành Tài chính

Nguyên tắc đề xuất các giai đoạn chuyển đổi số ngành Tài chính

Các giai đoạn chuyển đổi số ngành Tài chính dựa trên một số nguyên tắc sau:

- Các giai đoạn chuyển đổi số của ngành Tài chính phù hợp với các định hướng phát triển Chính phủ điện tử của Chính phủ, của Bộ Tài chính giai đoạn 2019 - 2020, định hướng đến năm 2025 và các định hướng ứng dụng CNTT trong giai đoạn tiếp theo.

- Việc phân chia các giai đoạn chuyển đổi số ngành Tài chính phải phù hợp với định hướng, mục tiêu cơ bản hoàn thành chuyển đổi từ tài chính điện tử thành tài chính số vào năm 2030.

- Các giai đoạn chuyển đổi số của ngành Tài chính cần phù hợp với các giai đoạn trưởng thành Chính phủ số trong mô hình trưởng thành Chính phủ số 2.0 của Gartner, tham khảo kinh nghiệm về chuyển đổi số của các nước tiên tiến trên thế giới, có điều chỉnh để phù hợp với hiện trạng CNTT của Bộ Tài chính.

Các giai đoạn chuyển đổi số ngành Tài chính

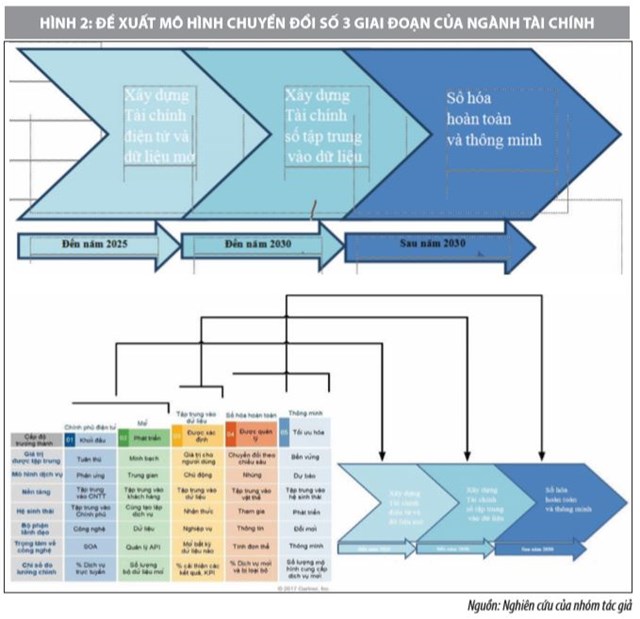

Trên cơ sở các nguyên tắc nêu trên, nhóm nghiên cứu đề xuất việc chuyển đổi số ngành Tài chính được thực hiện thông qua 3 giai đoạn sau: Giai đoạn 1 (đến năm 2025): Giai đoạn xây dựng tài chính điện tử và dữ liệu mở; Giai đoạn 2 (đến năm 2030): Giai đoạn xây dựng tài chính số tập trung vào dữ liệu; Giai đoạn 3 (sau năm 2030): Giai đoạn số hóa hoàn toàn và thông minh.

Giải pháp đẩy mạnh ứng dụng công nghệ thông tin ngành Tài chính trong chuyển đổi tài chính số

Giai đoạn đến năm 2025

Mục tiêu đặt ra trong giai đoạn này là hoàn thành xây dựng tài chính điện tử và dữ liệu mở.

Bộ chỉ tiêu đo lường hoàn thành mục tiêu gồm một số chỉ tiêu chính sau: Cổng Dịch vụ công và Hệ thống thông tin một cửa điện tử Bộ Tài chính được kết nối, chia sẻ dữ liệu với Cổng Dịch vụ công quốc gia; 100% giao dịch trên Cổng Dịch vụ công quốc gia, Cổng Dịch vụ công và Hệ thống thông tin một cửa điện tử của Bộ Tài chính được xác thực điện tử; Tích hợp 50% các dịch vụ công trực tuyến mức độ 3, 4 của Bộ Tài chính với Cổng Dịch vụ công quốc gia; Tỷ lệ hồ sơ giải quyết theo dịch vụ công trực tuyến mức độ 3, 4 trên tổng số hồ sơ đạt từ 50% trở lên; 80% thủ tục hành chính đáp ứng yêu cầu được triển khai dịch vụ công trực tuyến mức độ 3, 4; tối thiểu 90% người dân và doanh nghiệp hài lòng về việc giải quyết thủ tục hành chính; 90% hồ sơ công việc tại Bộ Tài chính được xử lý trên môi trường mạng; 70 - 80% các phần mềm/hệ thống thông tin của ngành Tài chính hoạt động trên nền tảng điện toán đám mây; 70% các giao dịch nội bộ trong ngành Tài chính được thực hiện trên các phần mềm/ứng dụng CNTT hoặc mobile app, các phần mềm/ứng dụng CNTT được liên thông, tích hợp dữ liệu trên nền tảng chia sẻ, tích hợp dữ liệu ngành Tài chính...

Để hiện thực hóa mục tiêu đặt ra ở trên, cần tập trung triển khai đồng bộ các giải pháp sau:

Một là, xây dựng chiến lược và hoàn thiện cơ chế, chính sách chuyển đổi số: Một số văn bản chính sách cần tập trung xây dựng, hoàn thiện trong giai đoạn này gồm: Hướng dẫn về chia sẻ dữ liệu, APIs của ngành Tài chính với các bên liên quan; Hướng dẫn hợp tác công tư trong việc triển khai các dịch vụ tài chính thông minh; hướng dẫn chuẩn hóa các nghiệp vụ liên thông toàn ngành Tài chính; hướng dẫn các dịch vụ nền tảng CNTT sử dụng chung của ngành Tài chính; hướng dẫn sử dụng dữ liệu lớn để phân tích, dự báo và hỗ trợ hoạt động ngành Tài chính; hướng dẫn sử dụng “đám mây” ngành Tài chính…

Hai là, phát triển nền tảng chia sẻ, tích hợp ứng dụng, dữ liệu trong toàn ngành Tài chính tạo môi trường để thúc đẩy chia sẻ, liên thông dữ liệu trong toàn ngành Tài chính gồm một số nội dung: (i) Xây dựng Trục liên thông văn bản ngành Tài chính theo công nghệ tiên tiến, phù hợp với trục liên thông văn bản quốc gia làm nền tảng tích hợp, chia sẻ dữ liệu giữa các hệ thống thông tin, cơ sở dữ liệu...; (ii) Xây dựng nền tảng dữ liệu tích hợp toàn ngành Tài chính trên cơ sở xây dựng, phát triển cơ sở dữ liệu quốc gia về tài chính sử dụng mô hình công nghệ Datawarehouse, DataHub; (iii) Phát triển, hoàn thiện Hệ thống quản lý định danh tập trung (SSO) toàn ngành Tài chính.

Ba là, đẩy mạnh ứng dụng công nghệ dữ liệu và phân tích dữ liệu lớn, internet vạn vật của cuộc CMCN 4.0 trong một số lĩnh vực có tác động lớn đối với sự phát triển kinh tế - xã hội như: Thuế, Hải quan, Kho bạc, Chứng khoán…

Bốn là, hoàn thành xây dựng cơ sở dữ liệu quốc gia về tài chính tạo nền tảng xây dựng, triển khai các dịch vụ dữ liệu.

Năm là, mở các dữ liệu ngành Tài chính trong khuôn khổ pháp luật cho phép nhằm thiết lập môi trường thử nghiệm, sáng tạo các giải pháp tài chính số.

Sáu là, mở các dữ liệu ngành Tài chính trong khuôn khổ pháp luật cho phép nhằm thiết lập môi trường môi trường thử nghiệm, sáng tạo các giải pháp tài chính số.

Bảy là, duy trì ổn định, đảm bảo hạ tầng kỹ thuật công nghệ thông tin trong môi trường Tài chính điện tử.

Tám là, đảm bảo an toàn thông tin ngành Tài chính.

Chín là, tuyên truyền nâng cao nhận thức, đào tạo kiến thức về cuộc CMCN 4.0 và chuyển đổi số trong ngành Tài chính.

Giai đoạn đến năm 2030

- Mục tiêu: Hoàn thành giai đoạn xây dựng tài chính số tập trung vào dữ liệu.

- Bộ chỉ tiêu đo lường hoàn thành mục tiêu gồm một số chỉ tiêu chính sau: 70% các dịch vụ công trực tuyến/dịch vụ tài chính số được cung cấp chủ động cho người dân, doanh nghiệp theo mô hình “tự phục vụ” và “cá nhân hóa”; 100% các dịch vụ liên quan đến hoạt động hỗ trợ thu ngân sách nhà nước được cung cấp chủ động tới người dân, doanh nghiệp thông qua các kênh giao tiếp số; 100% các phần mềm/hệ thống thông tin của ngành Tài chính hoạt động trên nền tảng điện toán đám mây; 70% các thiết bị hỗ trợ nghiệp vụ, điều hành… được kết nối, dữ liệu được thu thập, phân tích và cung cấp các dịch vụ hỗ trợ người quản lý, sử dụng…

Để hoàn thành mục tiêu trên, cần triển khai các giải pháp sau:

Một là, tập trung xây dựng, hoàn thiện tạo hành lang pháp lý triển khai chuyển đổi số trong giai đoạn này gồm: Xây dựng kiến trúc tài chính số trong nền kinh tế số; Văn bản về tái cơ cấu nghiệp vụ ngành Tài chính phù hợp với mô hình kinh tế số; Văn bản về xác thực các giao dịch số có tính pháp lý và phù hợp với quy định giao dịch tài chính; Văn bản về tích hợp các hệ thống thông tin tài chính của người dân, doanh nghiệp với các hệ thống thông tin của Bộ Tài chính hướng tới một hệ thống thông tin tài chính thông suốt...

Hai là, chuyển đổi các hệ thống thông tin hỗ trợ nghiệp vụ, hỗ trợ chỉ đạo điều hành thông minh hoạt động trên dữ liệu lớn hình thành môi trường làm việc dựa trên dữ liệu thực.

Tập trung vào một số nội dung sau: (i) Nâng cấp, từng bước phát triển các ứng dụng sử dụng trí tuệ nhân tạo, trợ lý ảo trong hoạt động điều hành, xây dựng, hoạch định, đánh giá chính sách của Bộ Tài chính; (ii) Chuyển đổi mô hình cung cấp các dịch vụ công nghệ thông tin “bị động” sang cung cấp dịch vụ công nghệ thông tin “chủ động” cho người sử dụng; (iii) Nền tảng dữ liệu mở được hoàn thiện và tích hợp trong mọi ứng dụng; (iv) Nền tảng dữ liệu lớn phục vụ thu thập, phân tích, dự báo được ứng dụng để thu thập dữ liệu thời gian thực phục vụ cho các ứng dụng quản lý; (v) Nền tảng xác thực phân tán được tích hợp trong hầu hết các giao dịch điện tử trong ngành Tài chính.

Ba là, thực hiện tích hợp, liên thông nghiệp vụ và tái cấu trúc tổ chức xây dựng chuỗi liên kết giá trị dữ liệu ngành Tài chính.

Đề làm được điều này cần tập trung vào một số nội dung sau:

(i) Tiến hành nghiên cứu, thiết kế lại, hoàn chỉnh các thủ tục hành chính trong ngành Tài chính theo hướng tích hợp, liên thông nghiệp vụ giữa các đơn vị trong ngành Tài chính, loại bỏ các bước, các khâu trong thủ tục hành chính còn chồng chéo giữa các đơn vị trong ngành;

(ii) Nghiên cứu, tiến hành tái cấu trúc lại chức năng, nhiệm vụ của các đơn vị trong ngành Tài chính trên cơ sở tích hợp, liên thông nghiệp vụ giữa các đơn vị trong ngành, phù hợp với chiến lược chuyển đổi số ngành Tài chính;

(iii) Tiếp tục đẩy nhanh tiến độ, tiến tới hoàn thành tích hợp, liên thông dữ liệu và nghiệp vụ giữa cơ sở dữ liệu quốc gia về tài chính với các cơ sở dữ liệu quốc gia về tài chính.

Bốn là, tiếp tục xây dựng, đào tạo đội ngũ cán bộ ngành Tài chính làm chủ được kỹ thuật, công nghệ của cuộc CMCN 4.0; xây dựng văn hóa, môi trường làm việc văn minh, hiện đại vì nhân dân phục vụ.

Năm là, kiện toàn bộ phận chuyên trách quản lý chuyển đổi số ngành Tài chính. Theo đó, bộ phận chuyên trách quản lý chuyển đổi số ngành Tài chính là cán bộ chuyên trách, không phải cán bộ kiêm nhiệm (có thể đóng vai trò giống như các Ban cải cách, đổi mới tại Tổng cục Thuế, Tổng cục Hải quan hiện nay). Bộ phận chuyên trách quản lý chuyển đổi số ngành Tài chính do Bộ trưởng Bộ Tài chính phụ trách, chỉ đạo để tổ chức triển khai thực hiện chuyển đổi số hiệu quả, thống nhất trong toàn ngành tài chính.

Sáu là, tiếp tục xây dựng, đào tạo đội ngũ cán bộ ngành Tài chính làm chủ được kỹ thuật, công nghệ của cuộc CMCN 4.0, xây dựng văn hóa, môi trường làm việc văn minh, hiện đại vì nhân dân phục vụ.

Bảy là, kiện toàn bộ phận chuyên trách quản lý chuyển đổi số ngành Tài chính: Bộ phận chuyên trách quản lý chuyển đổi số ngành Tài chính là cán bộ chuyên trách, không phải cán bộ kiêm nhiệm (có thể đóng vai trò giống như các Ban Cải cách, đổi mới tại Tổng cục Thuế, Tổng cục Hải quan hiện nay). Bộ phận chuyên trách quản lý chuyển đổi số ngành Tài chính do Bộ trưởng Bộ Tài chính phụ trách, chỉ đạo để tổ chức triển khai thực hiện chuyển đổi số hiệu quả, thống nhất trong toàn ngành Tài chính.

Kết luận

Trên cơ sở nghiên cứu hiện trạng ứng dụng CNTT ngành Tài chính, mô hình trưởng thành về Chính phủ số của Gartner, nhóm nghiên cứu đã đề xuất các giai đoạn chuyển đổi số ngành Tài chính, các giải pháp ứng dụng CNTT trong mỗi giai đoạn nhằm mục tiêu đến năm 2030 ngành Tài chính bước vào giai đoạn “Số hóa hoàn toàn” và “Thông minh” là mức độ cao nhất trong các giai đoạn trưởng thành về Chính phủ số.

Bên cạnh các giải pháp đề xuất, để triển khai thực hiện thành công các giải pháp ứng dụng CNTT ngành Tài chính trong triển khai chuyển đổi tài chính số đến năm 2030 cần phải có một số yếu tố đảm bảo thành công chính sau: Chiến lược, chủ trương, chính sách cũng như sự giám sát triển khai quyết liệt của Chính phủ, của các Bộ, ban, ngành trong hệ thống chính trị.

Bộ Tài chính không thể thực hiện chuyển đổi số thành công nếu không có định hướng chiến lược chuyển đổi số của quốc gia, của Chính phủ cũng như sự vào cuộc tích cực của các bộ, ban, ngành khác trong chiến lược chuyển đổi số của Việt Nam; sự thay đổi trong cách tiếp cận, nhận thức về CMCN 4.0 của tập thể lãnh đạo, công chức, viên chức ngành Tài chính, cần đào tạo để có các công chức tài chính số.

Tài liệu tham khảo:

- Chỉ thị số 16/CT-TTg ngày 04/5/2017 của Thủ tướng Chính phủ về việc tăng cường năng lực tiếp cận cuộc CMCN 4.0;

- Ban Kinh tế Trung ương (2017), “Việt Nam với cuộc CMCN 4.0”, NXB Đại học Kinh tế Quốc dân;

- Nghị quyết số 02-NQ/BCSĐ ngày 09/3/2018 của Ban Cán sự Đảng Bộ Tài chính về triển khai ứng dụng công nghệ của CMCN 4.0 trong lĩnh vực tài chính - ngân sách;

- Quyết định số 446/2018/QĐ-BTC ngày 30/3/2018 của Bộ Tài chính ban hành Kế hoạch hành động của Bộ Tài chính nhằm thực hiện Nghị quyết số 02-NQ/BCSĐ;

- Trần Anh Thư, L. T. M. P. (2018), "Phát triển thương mại điện tử ở Việt Nam trong bối cảnh kinh tế số", Tạp chí tài chính;

- Deloitte (2015), "The journey to government’s digital transformation";

- Gartner (2017), Introducing the Gartner Digital Government Maturity Model 2.0;

- Hofisi, E. C. (2017), "Challanges and Oppotunities for Public Administration in the Fourth Industrial Revolution." African Journal of Public Affairs 9(9);

- Innovation, D. P. a. (2018), "Open data";

- Newman, D. ( 2017), "Top 6 Digital Transformation Trends In Government." forbes;

- OECD (2017), The Next Production Revolution Implications for Governments and Business;

- Panetta, K. (2017), "Gartner Top 10 Strategic Technology Trends for 2018."

- PWC (2016 ), Industry 4.0: Building the digital enterprise;

- Schwab, K. (2016), Cuộc CMCN 4.0;

- WB (2016), Digital government 2020: Prospects for Russia.