Tác động từ vốn trí thức đến hiệu quả hoạt động của doanh nghiệp nhỏ và vừa ở Tp. Hồ Chí Minh

Bài viết nghiên cứu tác động của vốn tri thức, gồm ba thành phần chính là vốn con người, vốn cấu trúc và vốn quan hệ, tác động đến hiệu quả hoạt động của 220 doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh. Thông qua phương pháp PLS-SEM, kết quả nghiên cứu cho thấy, cả ba thành phần của vốn tri thức đều có tác động tích cực đến hiệu quả hoạt động của các doanh nghiệp nhỏ và vừa, đặc biệt là vốn quan hệ. Các kết quả của nghiên cứu hiện tại cung cấp góc nhìn mới, sâu hơn về tác động từ mỗi thành phần của vốn tri thức đến hiệu quả hoạt động, cũng như những khuyến nghị nhằm nâng cao hiệu quả vốn quan hệ đến hiệu quả hoạt động của các doanh nghiệp nhỏ và vừa.

Giới thiệu

Trong các nền kinh tế hiện đại, do quá trình chuyển đổi từ nền kinh tế sản xuất sang nền kinh tế tri thức, tài sản trí tuệ - nghĩa là khả năng và kiến thức về quản lý, vận hành doanh nghiệp (DN)... trở thành “yếu tố sản xuất của cải của nền kinh tế”. Các yếu tố này thật sự quan trọng trong bối cảnh hiện nay so với yếu tố nền tảng cơ bản khác như là tài sản vật chất, chẳng hạn như đất đai, thiết bị, vốn... (Seetharaman và cộng sự, 2002).

Theo Bontis, 1998; Hunter và cộng sự, 2005, những tài sản trí tuệ này có thể chuyển đổi thành lợi nhuận nhưng không được phản ánh trên báo cáo tài chính của DN, được gọi là vốn tri thức (IC). Những khía cạnh IC được tham chiếu phổ biến nhất là văn hóa tổ chức, cơ sở dữ liệu, hệ thống thông tin, các hướng dẫn sử dụng, bằng sáng chế, quy trình vận hành và cơ cấu tổ chức (Youndt và Snell, 2004; Youndt và cộng sự, 2004; Subramaniam và Youndt, 2005; Carmona-Lavado và cộng sự, 2010; Y. C. Huang và Wu, 2010).

Với các khía cạnh của IC như trên, rõ ràng giá trị của tài sản trí tuệ lớn hơn giá trị tài sản hữu hình của một công ty (Edvinsson và Malone, 1997). Hơn nữa, khả năng cạnh tranh dài hạn của một công ty trong nền kinh tế số ngày càng phụ thuộc vào việc sử dụng IC (Stewart, 1997; Teece và cộng sự, 1997; Zack, 1999).

Tại Việt Nam, theo Sách trắng DN Việt Nam (2022) đến hết năm 2021, cả nước có khoảng 857.500 DN. Tổng số DN trên địa bàn TP. Hồ Chí Minh là 216.170 đơn vị, khu vực các doanh nghiệp nhỏ và vừa (SEMs) chiếm khoảng 98% tổng số DN đang hoạt động tại Việt Nam, đóng góp tới 45% vào GDP và đóng góp 31% vào tổng số thu ngân sách, thu hút hơn 5 triệu lao động. Có thể thấy, số lượng SEMs chiếm tỷ lệ cao trong nền kinh tế, nhưng kết quả kinh doanh chưa tốt.

Theo quan điểm dựa trên nguồn lực, lợi thế cạnh tranh và hiệu suất cao chỉ có thể đạt được bằng cách sở hữu các nguồn lực chiến lược, đặc biệt là những nguồn lực vô hình (Hsu và Wang, 2012) và sử dụng hợp lý các nguồn lực này (Riahi-Belkaoui, 2003). Các nguồn lực này càng có giá trị, khan hiếm, không thể chuyển nhượng, không thể bắt chước và không thể thay thế thì chúng càng trở nên quan trọng hơn để đảm bảo khả năng cạnh tranh và hiệu suất cao.

Tất cả các thuộc tính này được sử dụng để mô tả các tính năng của tài nguyên chiến lược cũng được "gán" cho IC (Molodchik và cộng sự, 2012; Riahi-Belkaoui, 2003). Là một tài sản chiến lược vô hình, IC được dự đoán là có mối liên hệ cao với hiệu quả hoạt động (HQHĐ) của công ty (Riahi-Belkaoui, 2003). Là một phần của quản lý hiệu quả, do tính chất vô hình của IC, việc xác định và đo lường tác động của IC đến quản lý đặc biệt là tác động của của IC đến HQHĐ của các SEMs hiện nay là cần thiết.

Cơ sở lý thuyết

Vốn tri thức

Hiện nay, có nhiều quan điểm khác nhau về IC. Vào những năm 1990, các nhà nghiên cứu đều đồng thuận về bản chất phi vật thể của IC và khả năng tạo ra giá trị của nó (Edvinsson và Sullivan, 1996). Điều này được thể hiện qua sự khác biệt giữa giá trị thị trường và giá trị sổ sách của một DN được coi là chỉ số rõ ràng nhất của IC, vì nó là giá trị kinh tế của vốn vô hình (Maditinos và cộng sự, 2011).

Do đó, IC là một công cụ để tăng trưởng bền vững chứ không chỉ đơn thuần là một tài sản vô hình cố định (Bontis, 1998). Edvinsson và Malone (1997) đã phân loại IC thành vốn cấu trúc (SC) và vốn con người (HC), trong đó SC bao gồm khách hàng và vốn tổ chức. Sau đó, Bontis (1998) đã giới thiệu một khía cạnh mới, vốn quan hệ (RC), như một phần mở rộng của vốn khách hàng bao gồm tất cả các mạng lưới liên quan đến các bên liên quan của bất kỳ công ty nào, bao gồm cả khách hàng.

HC được mô tả là tổng thể của tất cả kiến thức, kỹ năng, khả năng, chuyên môn và kinh nghiệm của các cá nhân trong một tổ chức, có thể được sử dụng để hoàn thành các mục tiêu của công ty (Ngah và Ibrahim, 2009; Stewart, 1997). Nó bao gồm các đặc điểm như khả năng trí tuệ, giá trị, thái độ, bí quyết, kỹ năng, năng lực, mối quan hệ giữa các cá nhân, sự sáng tạo, giáo dục, kinh nghiệm, trình độ và động lực, cũng như các đặc điểm như nỗ lực, cam kết, lòng trung thành, quyết tâm, tương tác, chuyên môn, sáng kiến, khả năng lãnh đạo, tính linh hoạt, năng lực học tập, hành vi, sự nhanh nhẹn… HC chủ yếu phụ thuộc vào các thuộc tính cá nhân và là loại kiến thức tiềm ẩn về bản chất.

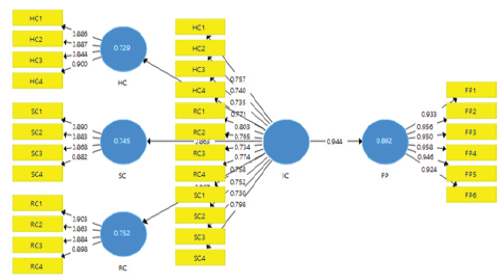

Hình 1: Kết quả phân tích tác động của vốn tri thức đến hiệu quả hoạt động

SC là một thành phần của IC liên quan đến quá trình sản xuất, là tài sản vô hình được trình bày trong cơ cấu tổ chức và cơ sở hạ tầng công nghệ của DN để phát triển dòng tri thức nhằm nâng cao HQHĐ của DN. Tất cả các đặc điểm về cấu trúc, thói quen, văn hóa và quy trình cho phép kiến thức và thực tiễn do vốn con người tạo ra được sắp xếp và phổ biến khắp DN và thậm chí được thay đổi thành tài sản trí tuệ, định hình cùng với vốn cấu trúc của DN (Gates và Langevin, 2010). SC có thể đề cập ở khía cạnh (i) sở hữu trí tuệ (Sơ đồ, sách hướng dẫn, bản quyền, chiến lược thương hiệu) và ở khía cạnh (ii) công nghệ, như cơ sở dữ liệu và hệ thống thông tin (Bontis, 2001; W. Y. Wu và Tsai, 2005; W. Y. Wu và cộng sự, 2008; Kamukama và cộng sự, 2010a).

RC là giá trị của các mối quan hệ xã hội của một DN (Reed và cộng sự, 2006) và còn được gọi là vốn sử dụng theo quan hệ (Chowdhury và cộng sự, 2019). Giá trị của các mối quan hệ xã hội của một DN có thể được mô tả thành vốn xã hội của DN (Reed và cộng sự, 2006).

Theo Youndt và Snell (2004), vốn xã hội là sự trao đổi thông tin tập thể và các mối quan hệ xã hội có thể được huy động để hỗ trợ hành động (Steinfield và cộng sự, 2010; W. Y. Wu & Tsai, 2005). RC được sử dụng hỗ trợ các DN duy trì mối quan hệ tốt với các bên liên quan bên trong và bên ngoài của họ, bao gồm người tiêu dùng, khách hàng, chính phủ, nhà cung cấp, nhân viên và chủ nợ.

Tác động của vốn tri thức đến hiệu quả hoạt động doanh nghiệp

Trong các nghiên cứu trước đây, mô hình VAIC được sử dụng để đo lường mối quan hệ giữa các thành phần của IC (HC, SC và RC) và HQHĐ của DN (Soewarno và Tjahjadi, 2020). Tuy nhiên, các nghiên cứu thực nghiệm đã cho các kết quả không nhất quán về tác động của IC và HQHĐ của DN. Một số nghiên cứu như Nadeem và cộng sự(2018) và Maji và Goswami (2017) cho thấy, các thành phần của IC liên quan đến HQHĐ.

Mặt khác, Dženopoljac và cộng sự(2016) đã điều tra rằng SC và HC không ảnh hưởng đến HQHĐ, nhưng RC ảnh hưởng đến HQHĐ. Trong khi đó, Chowdhury và cộng sự (2019) khám phá rằng, HC, SC và RC lại không ảnh hưởng. HC với tư cách là tri thức cá nhân thể hiện bởi đặc trưng qua người lao động. Các nghiên cứu trước đây đã điều tra mối quan hệ tích cực giữa HC và HQHĐ (Bayraktaroglu và cộng sự, 2019; Chowdhury và cộng sự, 2019; Maji và Goswami, 2017; Nadeem và cộng sự, 2018; Nimtrakoon, 2015). Vì vậy, chất lượng HC của một công ty cao hơn sẽ thu được lợi nhuận cao hơn.

Mặt khác, Razafi`Das (2018), Bayraktaroglu và cộng sự (2019) đã cho thấy, RC có tác động tích cực đến HQHĐ. Mặt khác, Bayrak Taroglu (2019) và Chowdhury và cộng sự (2019) đã kiểm tra rằng RC không có ảnh hưởng đáng kể đến HQHĐ. Có thể thấy, các nghiên cứu trước đều không cho các kết quả thống nhất về tác động của IC hoặc cả 3 thành phần của IC là HC, SC và RC đến HQHĐ, bởi phạm vi, bối cảnh và thời gian nghiên cứu khác nhau.

Phương pháp nghiên cứu

Mô hình nghiên cứu trong bài viết được tiếp cận theo nghiên cứu của Youndt và cộng sự (2004), Cleary và Quinn, (2016) để đo lường tác động của IC (gồm các thành phần là RC, SC và RC) đến HQHĐ (FP- Firm Performance) của các SEMs tại khu vực TP.Hồ Chí Minh. Nghiên cứu sử dụng mô hình PLS-SEM với mô hình nghiên cứu đề xuất như sau: FP = HC+SC + RC với 18 biến quan sát bậc nhất theo thang đo đơn hướng dạng kết quả (Wang và Chang, 2005).

Nghiên cứu sử dung phương pháp lấy mẫu thuận tiện (phi xác suất), với mẫu là các SEMs tại các khu vực Thủ Đức, Củ Chi, Quận 12, Quận Bình Tân, Huyện Bình Chánh của TP. Hồ Chí Minh. Nhóm tác giả tiến hành điều tra bằng phiếu điều tra bằng Google Form, tổng số bảng khảo sát gửi đi là 320, thu về là 226 bảng và có 06 bảng không hợp lệ. Do đó, có 220 bảng khảo sát được sử dụng để nghiên cứu. Đối tượng khảo sát là các SEMs được xác định theo tiêu chí tổng doanh thu được quy định tại điều 5 Nghị định số 80/2021/NĐ-CP.

Kết quả nghiên cứu

Kết quả phân tích mô hình ước lượng như sau: (1) Hệ số tải ngoài của tất cả các biến quan sát đều lớn hơn 0.7 đáp ứng yêu cầu ≥ 0.7 (Hair và cộng sự, 2017); (2) Độ tin cậy thang đo được đánh giá theo tiêu chuẩn: Kết quả phân tích cho thấy các chỉ số đều đạt yêu cầu theo các tiêu chuẩn: Cronbach’s Alpha ≥ 0.7 (DeVellis, 2016), Composite Reliability CR ≥ 0.7 (Bagozzi và Yi, 1988), rho_A ≥ 0.7 (Wong, 2019); (3) Kết quả đánh giá độ tin cậy thang đo ở đều cho các giá trị AVE đều lớn hơn 0.5 (Hock và cộng sự, 2010), nên các thang đo đều đạt giá trị hội tụ; (4) Giá trị VIF của các biến quan sát đều nhỏ hơn 3, nên nghiên cứu có cơ sở để kết luận rằng các dữ liệu của mô hình phân tích không vi phạm giả thuyết về đa cộng tuyến. Như vậy, các thang đo này được sử dụng tiếp theo để đưa vào phân tích phương trình cấu trúc tuyến tính riêng phần PLS-SEM.

Để đánh giá các mối quan hệ tác động, tác giả sẽ sử dụng kết quả của phân tích Bootstrap. Sau khi loại các mối quan hệ tác động không có ý nghĩa thống kê, kết quả phân tích cho thấy, các hệ số tác động đều có ý nghĩa thống kê với độ tin cậy 99% (p-value<0.21 T Statistics > 2.62).

Kết luận

Kết quả nghiên cứu cho thấy, cả 3 thành phần chính của IC là HC, SC và RC đều tác động có ý nghĩa thống kê và cùng chiều, trong đó yếu tố RC có tác động mạnh nhất đến hiệu quả hoạt động của các SEMs tại khu vực TP.Hồ Chí Minh. Do đó, các nhà quản trị tại các SEMs tại TP.Hồ Chí Minh cần duy trì mối quan hệ tốt với các bên liên quan bên trong và bên ngoài SEMs, bao gồm người tiêu dùng, khách hàng, chính phủ, nhà cung cấp, nhân viên và thậm chí cả chủ nợ, nhằm sử dụng vốn quan hệ có hiệu và đồng thời góp phần đem lại hiệu quả hoạt động cho các SEMs trong bối cảnh nền kinh tế hiện nay.

Tài liệu tham khảo:

- Chowdhury, L. A. M., Rana, T., & Azim, M. I. (2019), Intellectual capital efficiency and organisational performance: In the context of the pharmaceutical industry in Bangladesh. Journal of Intellectual Capital, 20(6), 784-806;

- Cleary, P., & Quinn, M. (2016), Intellectual capital and business performance: An exploratory study of the impact of cloud-based accounting and finance infrastructure. Journal of intellectual capital, 17(2), 255-278;

- Edvinsson, L., & Malone, M. (1997), Realizing your company’s true value by finding its hidden brain power. Intellectual Capital;

- Stewart, T. (1997), The New Wealth of Organizations. Doubleday, New York, NY;

- Wang, W.-Y., & Chang, C. (2005), Intellectual capital and performance in causal models: Evidence from the information technology industry in Taiwan. Journal of intellectual capital.